辽宁中小企业创新财政工具选择——基于AHP法的分析

2012-06-26谭开明魏世红

谭开明 魏世红

(辽宁对外经贸学院,大连 116052)

一、问题的提出

辽宁省中小企业近几年来发展非常迅速,与大企业一道成为辽宁经济发展快车道上两个不可缺少的车轮,对经济的贡献率越来越大。2011年,辽宁省以中小企业为主体的民营经济吸纳安置就业占全省二、三产业就业的近78%,经济总量占全省的近62%,固定资产投资占全省的68%,上交税金和出口交货值占全省近50%。与此同时,辽宁科技型中小企业呈现出产业集群的快速发展的态势,2011年辽宁中小科技企业已发展到3000余户,其中高技术企业约占十分之一。2011年辽宁共有174个项目获国家科技型中小企业技术创新基金立项支持,资助金额达1.18亿元,立项数和经费数分别比上年增长56.8%和46.6%,均创历史新高。辽宁科技型中小企业自主创新能力逐渐增强,以高科技企业、科研单位为主体的技术创新体系日益完善。目前,辽宁中小科技企业已与40所高校、科研单位建立了“1+100”的产学研合作模式,已实现产学研签约金额超亿元。

近些年来,为鼓励和支持中小企业发展,辽宁制定出台了一系列促进中小企业发展的政策措施,如2009年颁布实施的《辽宁省促进中小企业发展条例》和2008年制发的《辽宁省人民政府关于促进全省中小企业稳定健康发展的意见》(辽政发[2008]28号)文件等,在财税方面做出了一系列政策法规规定,初步建立起了辽宁促进中小企业发展的财税支持体系。主要集中在以下几个方面:

1.建立了辽宁省创业基地发展专项基金。该基金主要用于中小企业创业基地建设、信息平台建设、培训体系建设、技术中心和产业集群公共服务平台建设、大中小企业配套、担保机构风险补偿等公共服务体系建设和中小企业专、精、特、新产品开发生产等。

2.对中小企业科技创新实行财税扶持。例如,企业技术开发费加计扣除、科技型中小企业技术创新基金使用以及企业技术改造、企业技术改造贷款贴息、科技专项资金使用等支持企业技术改进的政策。

3.对创业和特殊困难企业的财税扶持政策。例如,对下岗再就业人员和大学生创业的税收优惠政策、对困难企业减半征收城镇土地使用税和房产税等等。

4.支持中小企业信用担保机构发展,搭建融资平台。辽宁省财政设立了中小企业贷款担保风险补偿专项资金,并制定了《信用担保机构贷款担保风险补偿专项资金管理办法》等配套政策,有效促进了金融机构对中小企业的贷款。

此外,还有对中小企业实行政府采购扶持政策等。应该说,上述政策的制定与实施对辽宁省中小企业融资瓶颈、创新动力不足等关键问题的解决发挥了重大的作用,尤其对于经历了经济危机巨大阵痛的中小企业而言,上述政策在一定程度上缓解了他们的压力,政府的宏观调控作用得到了充分的展现。

然而,尽管政府部门支持中小企业发展的政策很明确,但具体的指导、协调、支持、扶持仍显不足,实际落实情况还有待提高。就2009年《辽宁省促进中小企业发展条例》和省政府28号文件等上述文件而言,是近年来辽宁省对中小企业支持力度比较大、措施比较具体的政策性文件。但是在调研中发现28号文件在全省还没有达到全面的落实,许多企业、甚至一些部门不知道28号文件,许多优惠政策企业也没有享受到。

在现有介绍促进技术创新财政工具的文献中,众多学者对财政促进创新的功能进行了分析。朱柏铭、车琰(2009)介绍了财政补贴政策、优化财政科技投入结构、实现财政补贴方式多样化、政府采购政策等财政政策促进创新的作用,王宏顺(2009)、潘再见(2006)、王子贤(2011)、黄海蓉、傅纯恒(2005)、童大龙(2006)、龚晓菊(2009)、蔡承彬(2006)等学者也分别从财政投入、财政支出、税收政策及其它财政激励政策等方面进行了介绍。但众多财政支持工具中哪些对中小企业最为有效,哪些是中小企业最迫切需要的,还有哪些财政支持工具是目前中小企业希望政府能尽快制定出台的,众多财政支持工具的重要性排序如何,现有文献鲜有涉及。这些问题的解决将给政府财政支持方向选择和重点领域的确定提供有效的指南。基于此,本文拟在确定不同创新阶段财政支持工具的基础上,利用调研数据,运用层次分析法(AHP方法)对目前政府促进创新的财政工具进行排序与评价。

二、促进辽宁中小企业创新财政工具实证评价

(一)样本选取

财政政策是促进、引导和激励企业进行自主创新的有效途径,不但能为企业提供创新动力和持续性经济激励,而且还能够创造良好的共同条件和外部环境。目前,财政对中小企业技术创新的支持有直接支持和间接支持两种方式。直接支持主要是以财政投入为主,可通过国家直接进行科学技术基础研究和对企业创新进行直接补贴这两种途径实现;间接支持则表现为政府采购、税收激励及其他各项配套政策,它们都为中小企业乃至国家创新能力的提高作出了贡献。

本次调研主要针对影响中小企业创新活动财政支持因素进行调研,根据本课题研究的视角,将各种财政支持工具按创新阶段划分进行了归类,除了发现决策阶段、开发阶段、实现阶段外,还考虑了创新环境因素。通过文献检索与企业、专家访谈对各种财政工具进行了分类整理,如表1所示。

问卷调查分两个阶段进行,第一阶段发放问卷调查企业对各种财政工具的需要程度,对各类财政工具按企业需要程度进行排序。对于各类因素中被选比例超过50%的因素进行提取。第二阶段,发放调查问卷继续对上述提取的因素进行调查,运用层次分析法(AHP法)进行指标层的排序和各层次的单排序,得出中小企业对各类财政工具需求程度的总排序,为政府扶持中小企业创新的财政政策提供了方向与目标。

课题组对部分中小企业进行访问和调研,面向中小企业以及部分专家学者发放问卷,力争获取第一手调研材料以保证分析结果的科学性和真实性。共发放调查问卷1、调查问卷2各120份,问卷1回收96份,其中有效问卷88份;问卷2回收92份,其中有效问卷83份。

(二)研究工具选择

本文在研究方法上选用层次分析法进行研究,问卷调查的设计上遵循层次分析法中所运用的指标体系设计;以体现调查指标和结果分析的一致性。

层次分析法是由美国匹兹堡大学的萨蒂(A.L.Satty)教授提出的,这是一种定性和定量相结合的、系统化的、层次化的分析方法,是对人们主观判断作形式的表达、处理与客观描述,它集定量和定性于一体,通过判断矩阵计算出相对权重后,要进行判断矩阵的一致性检验,克服两两相比的不足。

?

其基本原理就是,将要评价系统的有关替代方案的各种要素分解成若干层次,并以同一层次的各种要素按照上一层要素为准则,进行两两判断比较并计算出各要素的权重,根据综合权重按最大权重原则确定最优方案。根据这一特点,本文采用问卷调研的方式从主观确定辽宁中小企业创新对财政工具的需求,又科学地利用该方法定量分析的优势对所得数据做客观的评述。

(三)数据处理

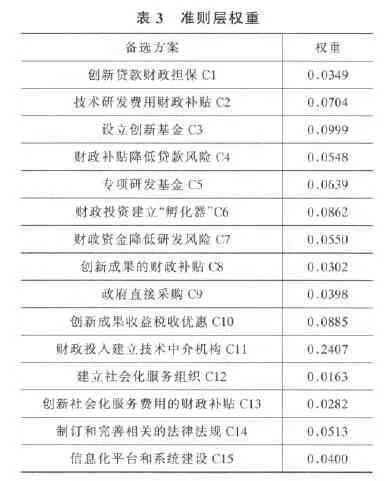

通过问卷调查第一阶段,提取创新三阶段和创新环境每一分类下选择超过50%的因素,确定AHP分析中的指标层与准则层。如下表2。

其中指标层为发现决策阶段财政支持、开发阶段财政支持、实现阶段财政支持以及创新环境财政支持,准则层因素为第一阶段问卷调查中政策工具被选择率超过50%的因素。

进入问卷调查第二阶段,由企业和专家对各类因素的权重进行打分,利用AHP软件生成计算结果。如表3。

发现决策阶段判断矩阵一致性比例:0.0513;对总目标的权重:0.2600;lambda_{max}:4.1369。

开发阶段财政支持判断矩阵一致性比例:0.0283;对总目标的权重:0.2353;lambda_{max}:4.0755。

实现阶段财政支持选择判断矩阵一致性比例:0.0386;对总目标的权重:0.3690;lambda_{max}:3.0401。

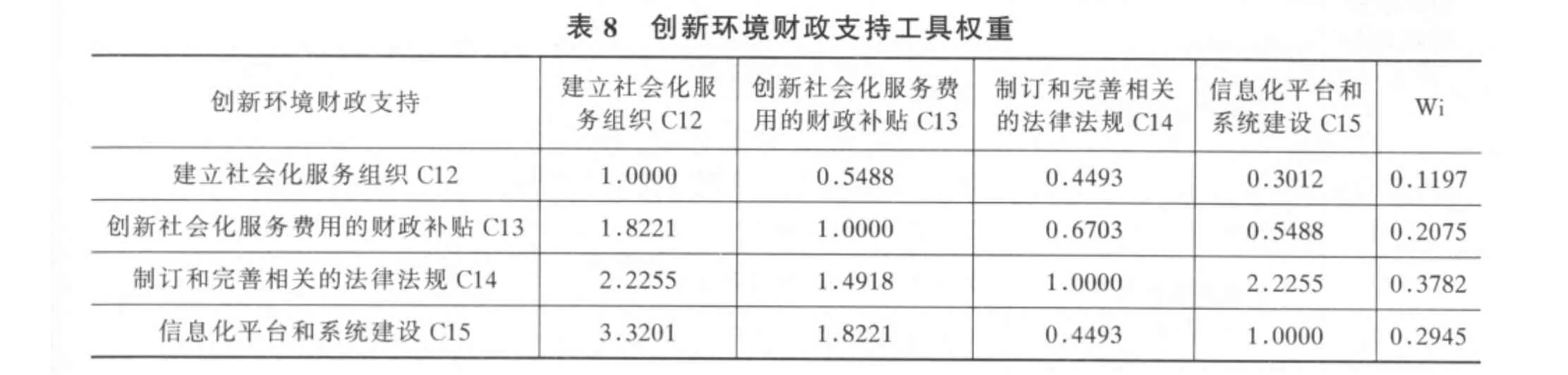

创新环境财政支持判断矩阵一致性比例:0.0590;对总目标的权重:0.1357;lambda_{max}:4.1575。

三、结果与讨论

(一)研究结果

根据AHP的计算,分别得出了指标层各指标的权重,并对各层次单排序之后,得出了辽宁中小企业创新财政支持工具需求排序结果,如表9所示。

最后,得出辽宁中小企业自主创新财政支持需求工具权重,如表10所示。

?

?

(二)讨论

上述研究结果显示,辽宁中小企业创新选择财政政策支持时,从创新阶段来看,对创新实现阶段财政支持政策的需求最为强烈,在四个指标层中的比重最高,达到了0.3690,接下来分别是发现决策阶段、开发阶段和创新环境。可以看出企业永远是以利润最大化为经营目的。创新成果能否顺利地实现产业化、商业化,进而获取创新带来的收益,是这些企业最为关心的,这应该是创新实现阶段财政支持需求高于另外三个指标层的最主要原因。而在创新实现阶段财政支持政策需求中,对政府建立完善技术中介机构的需要最为迫切,达到了0.6522,显著高于政府直接采购和创新成果收益税收优惠。可以看出,辽宁省中小企业市场经济意识已经形成,不是完全依赖政府的直接支持,而是更渴望政府能创造更好的市场条件。因此,政府应该为企业提供良好的技术中介服务,为企业创新成果能顺利地实现商业化、市场化,让企业能及时、快速地得到创新带来的收益。

发现决策阶段财政支持在指标层权重中排第二位,其准则层因素中政府设立创新基金的因素所占的权重最大,这说明企业在决定是否创新时首先考虑的是政府财政的创新基金,而不是和贷款相关的创新贷款财政担保和财政补贴,这几年围绕贷款包括银行借贷、民间借贷引发的一系列问题使中小企业对于贷款有所顾忌,当然还有贷款的成本高、附加条件多的特点也让企业更喜欢获得政府的创新基金。

?

?

?

?

?

在开发阶段财政支持中,财政投资建立“孵化器”所占的比重最大。在开发阶段,最大的创新风险为技术风险,政府财政投资为主建立的企业“孵化器”,降低中小企业在该阶段的技术风险最为有效。“孵化器”作为技术创新或技术服务中心,能够为有发展潜力但尚处在雏形阶段的小企业及持有科技成果拟创办企业的科技人员提供场所、解决资金,辅以技术、营销、人员培训和管理支持,加速创新成果形成。这也许是企业偏好政府建立“孵化器”的主要原因。

?

?

综合准则因素层对目标层的排序,排在第一位的是财政投入建立技术中介机构,排在第二位的是设立创新基金,接下来分别是创新成果收益税收优惠和财政投资建立“孵化器”,这四项因素加总达到了目标层的51.53%,超过了总量的一半,应该说这四项财政支持工具集中反映了中小企业创新财政支持的需求,为政府有针对性地制定、深化、落实促进创新财政政策提供了依据。

〔1〕朱柏铭,车琰.财政政策如何推动民营企业技术创新[J].今日浙江,2009(2):33-34.

〔2〕王宏顺.财政政策支持产业集群技术创新的方式[J].商场现代化,2009(2):274-275.

〔3〕潘再见.城市技术创新中的财政与金融政策工具选择分析[J].科技与管理,2006(2):136-138.

〔4〕王子贤.促进中小企业技术创新的财政政策思考[J].黑龙江八一农垦大学学报,2010(8):109-112.

〔5〕黄海蓉,傅纯恒.地方财政对中小企业技术创新的支持研究[J].江苏商论,2005(11):128-130.

〔6〕童大龙.鼓励技术创新的财政政策研究[J].特区经济,2006(5):14-16.

〔7〕龚晓菊.基于中小企业技术自主创新的财政金融支持体系构建[J].商业时代,2009(2):61-62.

〔8〕蔡承彬.技术创新技术创新的财政激励[J].华东经济管理,2006(10):19-22.