浅谈中小企业存货管理措施

2012-06-25马成香

□文/马成香

(天津天农康嘉生态养殖有限公司 天津)

在中小企业的资产中,存货是占用流动资金比较大的资产之一,那么存货管理的好坏,不仅关系到企业资产的安全,还极大地影响着企业资金运转的效率与效果。存货量过大,势必占用大量资金,影响资金周转,还要花费更多的人力、财力去保管,若存货中出现大量滞销积压产品,还可能给企业带来巨大的存货资产贬值损失甚至资金链断裂;反之,存货量过小,不能缓冲销售过程需求波动,外界会怀疑企业实力不雄厚,也会影响正常的生产经营。合理的库存不仅可以保证企业的正常生产经营,还可以为企业带来收益,如为预期客户提供及时的供货,提高信誉度,可以取得批量购置的价格折扣,节省采购成本,等等。由此可见,存货管理对企业的重要性,特别是对抵御风险能力较差的中小企业更为重要。

一、中小企业存货管理中容易出现的问题

(一)存货管理制度不完善。目前很多中小企业都是民营企业,由于规模不大,职工中很多是亲戚朋友,一人多岗情况很常见,企业没有很完善的管理制度,存货保管、核算、领料等多岗由一人负责,有时采购、入库、保管同为一人负责,出库入库不做仔细的查验清点,每月不按时进行盘点,或盘点走马观花式进行,或对盘点结果不进行分析总结,导致存货管理中的问题被隐藏或被忽略,日积月累会使整个存货管理混乱不堪。笔者曾经接触的一家销售公司,经营的生鲜类商品,财务账面库存商品200多万,可仓库里堆积的商品是半年前甚至是一年前的产品,其中很多已经变质无法出售,日常出库根本没有按照先进先出法,仓库管理没有制度可言,过期变质货物只能当作废品出售,给企业造成极大的经济损失。

(二)存货管理没有系统电算化,从业人员素质参差不齐。中小企业在存货管理中主要以手工账表或Excel电子表格进行管理,没有一套完善的存货管理操作系统,再加上企业老板为了财产安全很多时候聘用“自己人”,仓库保管员不了解保管核算的相关知识,他们在工作时认为自己没有偷拿仓库里的货物就是尽职了,不及时填写出入库单据,不作入库验收、出库清点,这样很容易导致库存账实不符,从而导致存货管理混乱。

(三)存货管理中信息沟通不畅,拟定的存货管理方法不当。存货所涉及的主要业务活动包括发出原材料、生产产品、核算生产成本、核算在产品、储存产成品、发出产成品等,一般会涉及到生产计划部门、仓库管理部门、生产部门、销售部门、财务部门。存货管理部门与其他各相关部门衔接不够紧密,不能明确规定库存管理经营方针。例如,库存商品在何时入库为宜;库存数量多少为宜;存放多长时间为宜等问题。同时,若存货数量过大,不但占用大量流动资金,同时也增加了储存成本和管理费用,而且容易出现变现损失或跌价损失;若存货数量不足,无法保证正常生产,从而给企业造成延期发货等损失,影响正常的经营发展。

二、中小企业在存货管理中应采取的几项主要措施

(一)建立存货管理制度,健全内控机制。一是采用先进的存货管理技术和方法,规范存货验收程序,对入库存货的质量、数量、技术规格等方面进行查验,验收无误方可入库;二是建立存货保管制度,定期对存货进行检查,加强存货的日常保管工作,严格限制未经授权的人员接触存货;三是明确存货发出和领用的审批权限,大批存货、贵重商品或危险品的发出应当实行特别授权。仓储部门应当根据审批的销售(出库)通知单发出货物;四是根据各种存货采购间隔期和当期库存,综合考虑企业生产经营计划、市场供求等因素,重视利用信息系统,合理确定存货采购日期和数量,确保存货处于最佳库存状态;五是详细记录库存入库、出库及库存情况,做到存货记录与实际库存相符,并定期与财会部门、存货管理部门进行核对;六是建立存货盘点清查制度,结合本企业实际情况确定盘点周期、盘点流程等相关内容,及时发现存货减值迹象。企业至少应当与每年年度终了开展全面盘点清查,盘点清查结果应当形成书面报告。盘点清查中发现的存货盘盈、盘亏、毁损、闲置以及需要报废的存货,应当查明原因、落实并追究责任。

(二)应用存货管理软件,加强对存货管理人员的培训,提高职业素养和专业胜任能力。应用专业的存货管理软件能够有效地减少手工或Excel表格管理存货产生的错误,同时要加强对存货保管员、核算员及部门管理人员的专业培训,提高应用软件的使用效率与准确性,树立为客户服务、为生产服务的观念,具有合作精神;讲效率、讲效益,对所经营管理的商品要充分熟悉(如类型、规格、质量状况、质量标准),掌握其特点和保管要求,有针对性地采取措施保管和养护;严密各项手续制度,做到收有据,发有凭,及时准确登销账,手续完备,账实相符;及时对存货进行查验、盘点、汇报等工作,最大限度地减少存货的损耗或变质贬值等风险。

(三)加强部门间的沟通,建立有效的信息传递平台,制定合理的库存管理方法。存货管理与生产加工、采购、销售等环节联系紧密,是企业整体正常运转中比较重要的一环,存货管理部门需要与相关部门及时沟通,结合生产经营共同把存货量控制在合理水平。因为企业原料、产品繁多,不可能对每一种存货都进行详细的管理,存货管理的方法主要有ABC分类法、CVA分类管理法、供应商管理库存、联合库存管理、JIT库存控制方法。

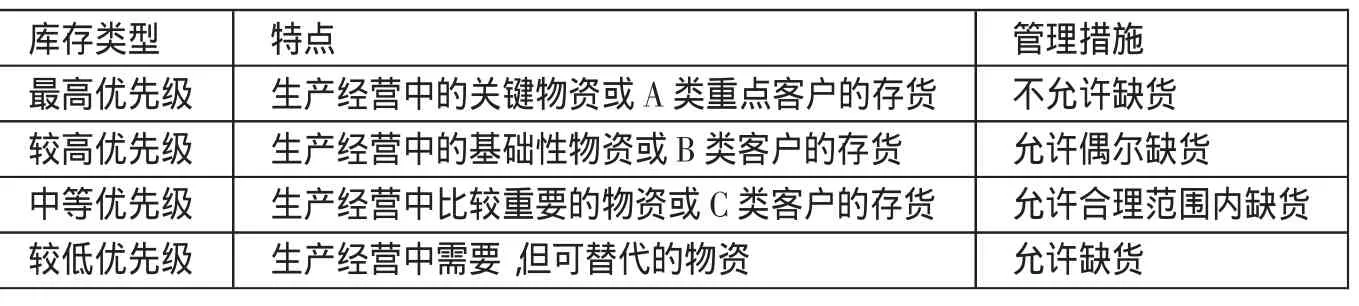

表1

表2

ABC分类法是以库存物资单个品种的库存资金占库存资金的累计百分数为基础将存货分类为A类、B类、C类,针对不同类型级别的货物进行分别管理和控制,其管理策略如表1所示。(表1)

CVA管理法是将存货按照关键性分为最高优先级、较高优先级、中等优先级、较低优先级四个等级,对不同等级的货物,允许缺货的程度是不同的,其管理策略如表2所示。(表2)

一般采用CVA管理法与ABC分类法相结合的方式,可以达到分清主次,抓住关键环节的目的。如有企业先采用CVA分类管理法把存货进行分类,同时在各种优先级别中再采用ABC存货分类,使货币资金占用比例较高的物资给予最高的关注,对A类存货的记录进行频繁的检验等。

针对不同的中小企业在存货管理过程中可能面对的问题不完全相同,那么采用的具体管理办法也可以差异化。企业要根据自身管理特点,制定适合提高企业管理能力和水平的存货管理方法,尽可能规避存货管理过程中可能存在的风险。

总之,完善有效的存货管理不但有利于资金周转,促进生产经营水平提高,而且为企业实现经营目标,提高经营效益发挥着重要作用。

[1]全国会计专业技术资格考试领导小组办公室.高级会计实务科目考试大纲.经济科学出版社2012版.

[2]伊桥宪彦著.李莹译.高效库存管理事务.广东经济出版社.

[3]唐纳德·沃尔特斯著.李习文,李斌译.库存控制与管理.机械工业出版社.

[4]张三省.仓储与运输物流学.中山大学出版社.