数据挖掘方法在本地网资产获利能力分析中的应用

2012-06-11薛尽飞何忠江邓丽华

薛尽飞,何忠江,邓丽华

(中国电信股份有限公司上海研究院 上海200122)

1 引言

一直以来,运营商在集团层面的财务分析基本上都在省公司层面展开。这么做虽然与目前的考核单元一致,却与实际的业务决策单元不一致。实际上,本地网是运营商最基本的业务决策单元。各个本地网承担网络建设和维护、用户发展、市场策略等多种职能,既是集团的分支机构,又是独立的经济实体。在地域广阔、经济环境差异较大的省份,以省为单位的分析特别容易掩盖本地网业务发展的特点,也不利于来自一线业务发展策略的推广和借鉴。因此,近些年来各大运营商都开始从集团层面关注本地网的财务分析,目的在于找出标杆本地网,介绍生产管理经验,提高资源运作的效率。

笔者认为,电信行业的财务分析除了通用财务分析的内容外,必须关注资产获利能力的分析。笔者分析了国内3家运营商上市公司最新公布的资产负债表,发现非流动资产占总资产至少60%以上,有的甚至超过了90%。这也说明电信行业资产密集的特点。虽然大比例的非流动资产减弱了资产流动性,但同时也意味着较高盈利的可能性。因此,资产获利能力是本地网财务分析中的重要内容。

传统的资产获利能力分析方法是通过财务指标的趋势、同期比较进行分析,常常能解释是什么指标的高低导致了资产获利能力的高低,却给不出提高资产获利能力的具体举措。而且在以往的分析中,常常把特征值完全不相同的本地网放在一起横向比较(例如将特大型本地网上海与西部规模很小的本地网进行横向比较),这种分析的方法本身就有所偏颇。本文试图在传统财务分析的基础上,运用数据挖掘的方法解决上述“为什么”和“怎么样”的问题。

2 传统资产获利能力分析方法的改进

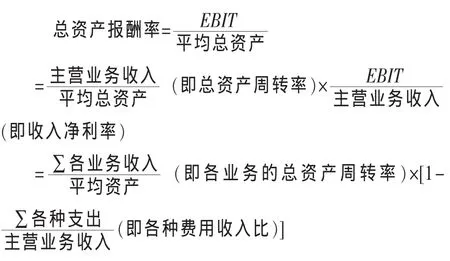

常规的财务分析都是选择合适的财务指标来进行分析。总资产报酬率(return on total assets,ROA,又称资产所得率)就是评价企业资产运营效益的重要指标之一,它反映了表示企业全部资产的总体获利能力。该指标是一个综合性较强的指标,可以通过杜邦分析法将其分解如下:

EBIT(earning before interest and tax,息税前利润)是电信行业的利润指标,结合行业特点电信行业的总资产报酬率等于EBIT除以平均总资产。应用杜邦分析法将该综合指标转化成总资产周转率和收入净利率。也就是说,总资产报酬率高的本地网原因可能不同,有的可能是因为总资产的周转率高,有的却是因为收入净利率突出。更进一步,总资产周转率又可以转换成各个业务的总资产报酬率和各种费用收入比。业务种类的划分可以通过收入结构的分析获得,费用种类的划分可以采纳企业自身管理会计体系的设计方法。

至此,传统意义上的资产获利能力分析体系是完整的。但是这种方法也有解决不了的问题,例如,全国几百个本地网的经济发展不平衡,是否都有可比性?经济发达的本地网的经验是否值得小本地网借鉴?如果分析出总资产报酬率低是因为资本性支出占收入比过大,那么多少资本性支出才是合理的?……而这些问题的解决依赖于新的方法的应用。

为了解决各个本地网不可比的问题,笔者应用了聚类分析法。选取了与资产获利能力相关的特征值进行聚类,认为在每一类中的本地网特征相同,具有可比性,经验可以借鉴。随着杜邦分析的推进,应用相关性分析法得出合理的资本性支出的区间,而且运用时间序列的方法对本地网的收入进行了预测。

3 某运营商的应用举例

笔者选取某运营商某年1-9月229个本地网运用上述方法进行分析。考虑到商业秘密的原因,在应用举例中引去了本地网的名称和数据的具体日期。

在开始分析前,对229个本地网的主营业务收入、EBIT、EBITDA (earning before interest,taxes,depreciation and amortization,税息折旧及摊销前利润)、总资产回报率等指标进行数据探索,发现主营业务收入最高的本地网是最低的1 483倍;EBITDA也发现了特别高和特别低的样本,说明全国229个本地网各项指标的差异比较大,从而印证了数据挖掘方法对传统方法的修正。因此,笔者在此先聚类,再进行杜邦分析。

在聚类分析之前,首先对各个本地网的数据进行了标准化处理。标准化处理的过程主要包括消除记账差异的数据处理和数据无量纲化处理,主要运用SPSS软件的描述性统计功能对相关指标进行无量纲化处理。标准化处理后的数据按照下述步骤进行。

(1)聚类分析

根据分析的主题,笔者选取了不含初装费的主营业务收入、EBIT、EBITDA、资本性支出、收入 EBITDA率、成本费用利润率、总资产报酬率、固定资产回收指标、应收账款周转率、资本性支出收入比这几个指标作为特征值进行聚类。首先对已经标准化的指标进行相关性分析。结果发现,主营业务收入、EBIT、EBITDA为同类型指标 (相关性系数0.9以上),总资产报酬率与成本费用利润率、收入EBITDA率、总资产周转率的相关性系数分别为0.99、0.87、0.70,相关性也很高。于是,笔者对于相关性系数在0.6以上同类指标只选取一个作为聚类指标。最终选取了EBIT、总资产报酬率、应收账款周转率、资本性支出收入比、固定资产回收指标作为聚类指标。

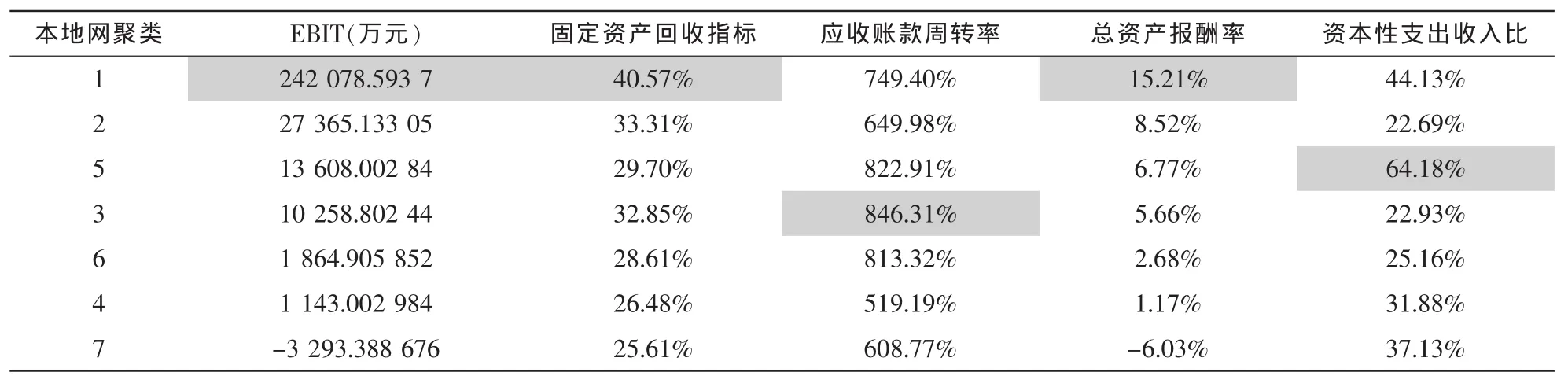

应用SPSS软件进行聚类时,方法上选择了系统聚类方法,选取这种聚类方法是以欧式算法计算每个样本的距离。通过聚类,将所有本地网分成7大类,如表1所示。

通过聚类发现:第1类本地网的EBIT、资产回收指标及总资产报酬率均表现突出,第5类本地网的资本性支出收入比和第3类本地网的应收账款周转率表现突出,可以重点关注这3类本地网的典型应用,以便推广其管理经验。

(2)资产获利能力的杜邦分析

在聚类基础上,根据杜邦分析法,比较分析7大类本地网,进一步探求造成各类型本地网间差异的进一步原因。

通过该运营商的业务结构分析,笔者将业务收入划分为固话、互联网、资源出租、固话增值、互联网增值、互联星空、号码百事通、视讯及IT应用和服务。经过测算,这几类收入占全部集团收入的99%,笔者认为这种划分是全面的。同时,笔者改变了财务会计核算模式的经营成本、管理费用、营销费用的划分,按照管理会计费用类别的思路将全部的生产支出划分为累计折旧支出、人工支出、修理费支出、营销费支出、号码百事通业务支出、网间结算支出、能源费用支出、网络其他支出及其他管理费用支出,经过测算这样的划分方法也涵盖了全集团97%的全部生产支出。

表1 7大类本地网的聚类指标

在分析中发现,不同本地网资产报酬率高的表现的确不同。有的本地网是“两手抓,两手都硬”,在资产周转率和利润率上都有良好的表现,有的是因为某些业务的资产报酬率高从而带动了整体资产报酬率的增高,有的则是因为各项支出控制得好而带来了较高的资产回报率。

例如,一类本地网中总资产报酬率高的原因是本地网业务发展均有侧重点,都是以拳头产品和服务带动资产运营效率的提高。同时,量入为出,有效控制支出,尤其是人工费、销售费用和能源费用的控制方法值得其他本地网借鉴。属于“两手抓,两手都硬”的典型代表。例如,1类本地网中的本地网A互联网收入资产周转率和固话增值业务收入资产周转率位居全国榜首,本地网B资源出租业务收入资产周转率和互联网增值业务收入周转率位居全国第一,同时,这两个本地网的收入净利率水平也较高,所以达到较高的资产回报率水平。相反,有的本地网,总资产周转率达到50.3%,也接近全国最高水平,但是资产回报率却很低只有8.65%。究其原因就是其支出控制较差,使收入净利率很低的缘故。该本地网的人工费收入占比是本地网B的5.2倍,销售费用收入占比是其3倍,其他网络相关支出是其2倍。由此可见,这种靠大量投入换取收入的方式并不能提高资产的整体运营效率。

通过这一步的分析,发现凡是资产获利能力差的本地网都出现了投入过剩的问题,于是又将问题聚焦到研究资本性支出的问题上。

(3)确定合理的资本性支出

经过杜邦分析后,分析的重点转向如何提高那些资产获利能力差的本地网的获利能力。根据经验判断,资本性投入在电信行业应该有个合理范围,过高会出现投入过剩,过低会因为投入不足而使销售收入上不去。因此,笔者对资本性投入进行了分析。

首先,分析了资本性支出与所有收入、支出的相关关系,发现资本性支出与大部分的收入成本项目高度相关,从而选取了相关性系数在0.9以上的变量进行分析。为了降维,又对选出的变量再次进行了相关性分析,发现变量间的相关性显著,说明这些变量为同类型变量,笔者按照相关性的高低,运用SPSS采用一次进入法建立回归方程,逐一进行回归测试,最后以固话话音收入为自变量的回归方程通过了各项假设检验。该方程为:

y=-2 942.957+0.395x

其中,y为资本性支出,x为主营业务收入。

通过分析得知,复相关系数R=0.931,拟合优度R2=0.867,调整后的拟合优度为0.866,都比较高,接近于1。根据方差分析,得知F统计量值为1 478.668,相应的Sig.是F值的实际显著性概率,即p值,测得p<0.001<α=0.01,所以拒绝原假设βj=0,则认为回归方程线性关系显著。又通过回归系数的显著性检验—t检验,发现t=0.395/0.010=39.5,相应的Sig.<0.001<α=0.01,所以认为自变量“不含初装费的主营业务收入”的回归系数高度显著。但是回归常数的Sig.=0.023>0.01,所以接受原假设β0=0,则认为回归方程的常数可以为0。回归常数、回归系统的95%的置信区间分别为(-7 902.507,-2 867.037)、(0.717,0.792)。

之后笔者将标准化处理后的累计固网话音收入带入方程,测算出理想资本性支出金额,与实际金额相比较。考虑到方程的误差,笔者认为变化在(-50%,50%)为预测值准确。结果发现:36%的本地网出现投资过剩,约占4%的本地网投资略显不足,60%的本地网资本性投入和收入基本相当。

利用上述回归模型对每个本地网的投入进行评估,发现第5类和第7类本地网中投入过剩的本地网比例最大,分别为87%和72%,这与聚类分析的结果不谋而合,第5类本地网的资本性支出收入比最高,正是这个原因使得第5类本地网的收入净利率只有23%,也是造成这类本地网资产运营效率不高的主要原因。

表2 某本地网互联网增值—IDC收入与一次指数平滑值及其误差

再结合前面的资产报酬率分析,第7类本地网的资产总转率为25.62%,低于全国平均水平32.49%,而且第7类本地网的平均收入净利率为负,各项费用的收入比均高于全国平均水平。再加上产品优势不明显,使收入无法弥补投入过多带来的折旧支出,使第7类本地网中的88%出现亏损。因此,在不增加资源投入的情况下,第7类本地网应寻找新的利润增长点或者向内部要效益,转变粗放的管理模式。

(4)进行收入预测

通过第(3)步的分析知道,原来合理的资本性投资金额与主营业收入有密切的关系,也符合量入为出的基本逻辑判断,那么接下来就是要告知那些资产报酬不高的本地网如何量入为出。

主营业务收入的预测由各个业务的收入预测组成,这里就以某本地网的IDC业务收入的预测为例,说明业务收入的预测方法。

笔者选取了该本地网23个月互联网增值—IDC收入作为时间序列,采用一次指数平滑法对该本地网的互联网增值—IDC收入进行预测。

首先笔者画出一个时序图,如图1所示,可以看出此时序没有明显的趋势性,因此可以使用一次指数平滑的方法进行预测。然后使用SPSS的exponential smoothing得出一次指数平滑输出结果,通过验证得出平滑系数 (Alpha)α=0.99时,比(Alpha)α=0.3和0.7时的残差平方和SSE小,且α=0.99时的残差平方和SSE均比较小,因此选取平滑系数α=0.99,对IDC收入进行一次指数平滑,得出预测收入值为2 244.298 85万元。经验证,此方法预测T+1年10月份的数值与实际值比较,精确率高达98.04%,因此可以用时间序列的方法对该收入进行预测,弥补财务分析局限于事后分析的缺陷,增强事前预测的作用,从而利于管理中计划、控制和决策。将所有的业务收入预测完毕后代入第(3)步的方程中即可测算出恰当的资本性投资的金额。

图1 该本地网互联网增值—IDC收入时序图

至此,笔者找出了资产获利能力差本地网提升的方法。结论是:这类本地网要重点关注资本性投资金额,要转变以投入换收入的发展模式。资本性投资的金额要与收入水平相当,同时,全面预算中的其他业务支出也必须与该收入预测相匹配,以合理的管理成本争取较大的业务收入水平,这才是提高整体资产效益的不二法门。

4 结束语

本文主要介绍了一种传统财务分析与数据挖掘方法相结合的财务分析方法,虽然在方法上有所突破,但是由于财务指标本身的局限性也存在很多不足,例如,财务数据受会计假设、会计政策、会计处理方法、会计人员的估计影响,本身就具有局限性。会计数据的准确性也受多种因素影响,因此对预测的准确性有影响。再如,企业的财务结果并不全部是企业经营管理水平的体现。财务记录往往是事后的结果,在企业经营期间往往会受到政策、经济和产业等外部因素的影响。另外,各个产品所处的生命周期不同,收入自然会不同。这些外部因素在本文中考虑并不周全。

尽管如此,该分析方法还是具备较强的可操作性,而且预测的准确率得到了实践的检验。该方法不仅可以应用于事后的分析,对预算的测定也有很好的借鉴意义。