货币供给量对我国经济增长调控的有效性研究——基于VEC模型的实证分析

2012-06-06陈晓君

陈晓君

(福建师范大学经济学院,福州 350007)

一、研究背景及意义

货币供给水平高低一直受到国内学者的普遍关注,特别在当前国内经济遭受到全球金融危机强烈冲击的情况下,能否通过加大货币供给来推动经济增长,使国内经济迅速摆脱困境更是引发了国内学者的激烈讨论。但是,对于是否加大货币供给量国内学者有着两种截然不同的观点。第一种观点持积极态度,这部分学者坚持认为加大货币供给将有助于推动国内经济的发展。刁节文、章虎(2012)就通过对国内宏观经济月度数据进行分析,提出货币供给量对国内产出具有显著影响,他们认为货币政策的传导机制流畅与否将会直接影响到经济发展的快慢[1]。李翀、曲艺(2011)建议政府应该谨慎使用收缩总量的货币政策,他们认为为了克服2009年我国货币供给量巨额增加所产生的通货膨胀问题,当前收缩货币供应量对防止流动性过剩是正确的,但是他们同时提出若继续实行从紧的货币政策不但对抑制通货膨胀作用有限,更可能导致经济衰退[2]。李国平、毛晶晶、刘思筠(2011)从中小企业的角度出发对中小企业融资难的问题进行分析,他们认为融资难的问题不是货币政策造成的,而是体制上的问题[3]。基于分析结果他们提出,选择放松货币政策将使我国再次浪费经济增长方式转变的机会。周辉莉(2008)根据Tobin模型1978—2007年的国内生产总值、货币供给量等变量进一步对实际货币供给量与经济增长的关联性进行分析,结果表明实际货币供给量与经济增长成正相关关系,实际货币供给增加能够有力地支持和促进中国经济的增长[4]。与第一种观点成鲜明对比的是持第二种观点的学者认为提高货币供给量会引发通货膨胀等一系列经济问题,他们建议政府应该将货币供给控制在合理区间,保持货币稳定性。殷醒民(2011)分析了国内2009—2010年度的货币政策和货币的结构性变化,提出货币供应量短期扩张可以刺激产出增加,却不会带来经济的长期增长,此外高度增长的货币供应量也会引发通货膨胀问题[5]。刘业政、刘军(2011)认为,在宏观经济形势稳定的条件下,通货膨胀、货币供给和经济增长之间存在长期协整关系,提出在经济危机时期,央行的货币政策对经济复苏的作用有限,他们建议央行应当保持货币供给在大众预期的增长范围内,保持货币政策的稳定性[6]。庞菁菁、石柱鲜(2011)建议我国货币政策操作应逐渐依靠利率引导,淡出总量调控,从而规避总量调控带来的流动性过剩和通货膨胀等负效应[7]。

货币供给量的调节作为我国货币政策的主要操作手段对于国内经济发展而言是一把双刃剑。如何合理地控制与调节货币的供给水平成为当前央行及政府亟待解决的问题,合理的货币供给对于经济的发展无疑是一副有效的助推剂,能够推动我国经济的高速稳定发展,然而短期的促进作用是否能够带来长期的经济持续增长,则需要进一步的考量。从货币供给量波动的角度来深入研究货币供给额对经济增长的调控作用的有效性,对于国内货币政策的制定和经济的持续发展具有深远的战略意义。

二、货币供给量M1与GDP增长的均衡关系实证分析

1.数据的处理及分析

合理的货币供给水平对于经济的增长具有积极的促进作用,为了充分考察我国货币供给对GDP增长的推动作用,本文选取了1978—2010年间我国货币供给水平(M1)和国内生产总值(GDP)数据进行实证研究,通过协整分析调查货币供给(M1)与国内经济增长状况(GDP)是否存在长期稳定的均衡关系。本文原始数据来源于1978—2010年历年《国家统计年鉴》。在不改变时间序列的性质和相互关系的条件下,为了消除数据中潜在的异方差现象,使数据趋势线性化,文章对以上数据进行自然对数处理,其对应序列记为 LNM1、LNGDP。

从货币供给量M1与GDP的对数时间变化趋势图中,我们可以清楚地看到LNGDP与LNM1的变化特征非常相似,可以判断两个序列之间存在某种均衡关系。

图1 货币供给量M1与GDP的对数时间变化趋势

2.单位根检验

在进行协整分析之前,必须对所有序列进行单位根检验,以此来判断检验序列是否平稳,因此,本文采用ADF单位根检验对所有的单位根进行检验。检验结果如表1所示。

表1 时间序列LNGDP、LNM1的ADF单位根检验结果

从表1检验结果可以看到LNGDP、LNM1的ADF检验值都分别大于其在10%水平的临界值,确定LNGDP、LNM1两个序列都存在单位根,属于非平稳序列。而△LNGDP的ADF检验值虽然大于1%水平的临界值,但是小于5%水平的临界值,因此,一阶差分序列△LNGDP在5%的显著水平下拒绝原假设,不存在单位根;同理,△LNM1的ADF检验值小于1%显著水平的临界值,即在1%显著水平下也不存在单位根。因此△LNGDP、△LNM1都属于一阶单整,可进一步检验两个变量是否存在协整关系。

3.协整检验

文章采用了 LR、FPE、AIC、SC、HQ 五个评价指标对模型的滞后期进行分析,分析结果如表1所示,在五个指标中LR、FPE、AIC三个认为应该建立VAR(4)模型,因此我们确定建立VAR(4)模型。

表2 模型滞后期选择

滞后阶数确定后,我们对协整中是否具有常数项和时间趋势进行验证分析,然后对数据进行Johanson协整检验,检验结果如表3所示。

表3 Johanson协整检验结果

根据特征根迹检验(trace检验)和最大特征值检验结果都拒绝了无协整关系的零假设,在5%的显著水平下,LNGDP和LNM1存在一个协整关系,各变量之间存在长期均衡关系。

4.货币供给水平(M1)与GDP增长的均衡关系研究

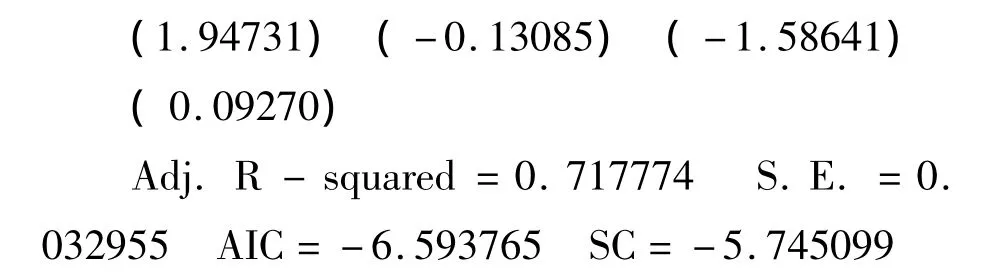

为了进一步解释货币供给水平(M1)与GDP增长之间的长期动态关系,在协整检验的基础上我们建立了误差修正模型(VEC),通过模型分析我们发现货币的供给水平(M1)与国内经济增长的长期稳定的均衡关系,其表达式如下:

从以上的协整关系表达式中括号内显示的为变量的t检验值,从表达式中我们可以看到,国内经济增长水平对货币供给(M1)的弹性为-0.862950,这反映了从长期来看我国的货币供给水平对国内经济增长存在着一定的阻碍作用,即每增加1%的货币供给都会导致GDP减少0.86295%,因此,合理的管理控制货币供给水平对于我国经济的长期持续增长是客观重要的。

通过VEC模型对货币供给与国内经济增长的短期动态关系进行研究,得到一个短期动态关系的误差修正模型:

从短期动态模型中误差修正项ecmt-1的系数大小反映了对偏离长期均衡的调整力度。从系数估计值(-0.446)来看,当短期波动偏离长期均衡时,货币供给的非均衡误差将以(-0.446)的调整力度将非均衡状态拉回均衡状态。而误差修正模型的AIC和SC值分别为-6.593765、-5.745099,均较小,拟合系数大于70%,VEC模型整体效果较佳。此外,我们针对已建立的模型对其进行平稳性检验,结果显示建立的VEC模型的特征根都小于1,是一个平稳性的系统。

5.Granger因果关系检验

VEC模型反映了货币供给水平与国内经济增长存在长期稳定的均衡关系,但是对于货币供给增加推动GDP增长,还是GDP增长导致货币供给增加的因果关系仍需要进一步的检验,对此我们采用Granger因果检验进行验证,具体结果表4所示。

表4 Granger因果检验结果

从Granger因果检验结果可以看到:当最优滞后期为4条件下,在1%的显著水平下,拒绝货币供给水平(M1)不是经济增长(GDP)的Granger原因的原假设,即货币供给是经济增长的Granger原因;此外在77%的置信水平下,接受经济增长不是货币供给增加的Granger原因的原假设,即存在货币供给到经济增长单向Granger因果关系。

6.基于VEC模型条件下的脉冲效应和方差分解

为了分析模型受到某种冲击时对系统的动态影响,进一步了解货币供给与经济增长之间的传导关系,我们在VEC模型的基础上进行脉冲响应分析。结果如图2所示:在冲击响应期内,LNGDP对于LNM1的单位冲击响应值呈现先上升后下降并逐渐趋于平稳的变化过程。LNM1的冲击对LNGDP的当期没有产生影响,在之后的1-4期,LNGDP的响应值逐渐增大,在第4期达到最大值,之后便逐步减少,到第8期保持稳定。在总体上,LNM1的冲击产生的影响小于LNGDP冲击对自身的影响;另一方面,LNGDP在响应期内对LNM1单位冲击的响应值在短期内呈现上下波动的状态,并在第8期趋于稳定。LNGDP的单位冲击在当期即对LNM1产生正向的作用,在第6期达到最大值,从达到稳定状态之后的响应值可以看出,LNGDP的冲击影响要明显大于LNM1对其自身的冲击影响。通过以上的分析政府可以利用这种现象,对货币供给进行有区别、有重点的调整,确保货币供给能够适应经济发展水平的变化即可,减少盲目地增加货币的供给水平。

图2 货币供给(M1)与国内经济增长(GDP)的脉冲响应示意图

根据VEC模型进行预测均方误差分解,进一步研究LNGDP与LNM1的动态关系,如表5所示,LNGDP的预测均方误差分解中,在短期内,LNGDP的波动主要归因与自身的冲击,但是从长期来看,LNM1对经济增长的贡献率不断增加,到第8年达到28.07%,并保持相对稳定。而LNM1的波动初期冲击是由LNGDP和LNM1共同作用的,其贡献率分别为55.26%和44.74%,LNGDP的贡献率在第8年达到最大值68.57%,并长期保持相对稳定。根据均方误差分解的结果我们可以推断,经济增长对于货币供给的影响要远大于货币供给对经济增长的影响程度,这在一定程度上,反映了货币供给应当根据经济发展的状况进行合理的控制管理,这也就解释了我国所采用的适度宽松货币政策的合理性。

表5 方差分解结果

三、结论及货币供给策略启示

本文从1978—2010年我国货币供给和经济增长的误差修正模型(VEC)的分析结果中分析了货币供给和经济的增长存在长短期均衡关系。从长期来看,经济增长(GDP)对货币供给(M1)的弹性为-0.862950,这表明了 GDP的增长与货币供给存在负相关关系,即每提升1%货币供给水平,就会导致国内经济水平(GDP)就发生(-0.86295%)的波动。而在短期内,误差修正项ecmt-1的系数估计值为(-0.446),当短期波动偏离长期均衡时,货币供给的非均衡误差将以(-0.446)的调整力度对本年度GDP增长作出修正。

从Granger因果检验结果可以显示:存在货币供给到经济增长单向Granger因果关系。当最优滞后期为4条件下,在1%的显著水平下,货币供给是经济增长的Granger原因;而在77%的置信水平下,接受经济增长不是货币供给增加的Granger原因的原假设。

最后,基于VEC模型的脉冲效应分析表明:在冲击响应期间内,无论是对于 LNGDP还是LNM1,LNGDP的冲击影响都远大于LNM1的冲击影响。而从方差分解分析结果可以看出,尽管短期内货币供给对于经济的增长存在一定的促进作用,但是从长远来看,GDP的波动主要还是来源于自身的冲击,其自身促进作用远大于货币供给对于GDP增长的促进作用。

基于以上的分析结果,我们可以看到,货币供给扩张虽然短期内对经济的增长会起到“立竿见影”的刺激作用,但是从长期来看,随着货币供给量的递增,必然会产生通货膨胀、物价上涨、货币贬值等一系列的经济问题,进而阻碍经济的长期稳定发展。因此,政府方面在货币供给的策略选择上,应当合理地控制管理货币的供给水平,特别在当前国际金融危机的冲击背景下,国内经济发展放缓,政府迫切需要促进国内经济增长,慎重对待货币的供给问题,应该坚持循序渐进,切不可急于求成,企图通过加大货币供给来推动经济的短期增长而忽略其对国内经济的长期潜在不良影响[8]。基于以上分析,政府应该根据国内经济发展水平合理调整货币供给,坚持实行稳健型或者适度紧缩货币政策,借助适当政策手段和利率调控等传导机制来降低货币的供给量波动,维持人民币实际购买力的相对稳定,降低由于货币的过度供给所造成的通货膨胀、货币贬值等经济问题,确保国内经济长期、持续、稳定增长。

[1]刁节文,章 虎.基于传导机制的中国货币政策有效性研究[J].经济问题探索,2012,(1):90-94.

[2]李 翀,曲 艺.我国现行货币政策的有效性分析[J].福建论坛:人文社会科学版,2011,(8):33-37.

[3]李国平,毛晶晶,刘思筠.宽松货币政策解决不了中小企业融资难[J].理论视野,2011,(10):52-55.

[4]周辉莉.基于Tobin模型的我国货币供给与经济增长的实证分析[J].统计与决策,2008,(15):84-86.

[5]殷醒民.当前中国货币存量变动的通胀“滞后”效应——一种对2012年通胀的预测[J].学习与探索,2011,(6):128-132.

[6]刘业政,刘 军.通货膨胀传导机制研究——基于货币供给和经济增长的视角[J].经济与管理研究,2011,(10).

[7]庞菁菁,石柱鲜.基于SVAR模型的货币政策对信贷规模的影响分析[J].财经问题研究,2011,(5):53-59.

[8]刘光友,任虹,赵崇高.电子货币发展对日本货币政策有效性的影响[J].现代日本经济,2011,(1):51-59.