企业社会责任边界模型:从价值创造出发

2012-04-29李伟阳

李伟阳

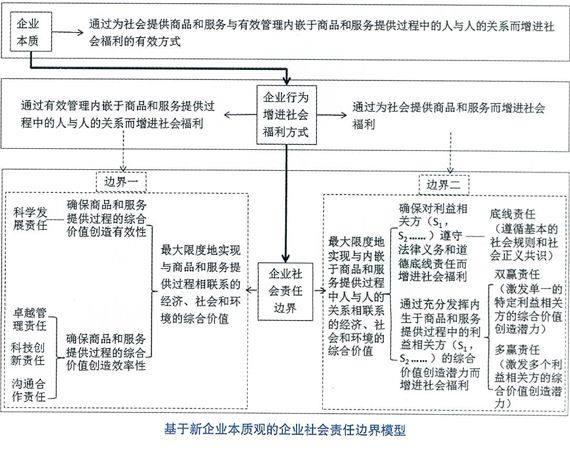

企业本质不是单个企业所固有的抽象特征(如具有生产功能的营利组织),在着眼于企业的社会价值的现实性上,它应理解为通过为社会提供商品和服务与内嵌于商品和服务提供过程中的人与人的社会交往过程而为社会增进福利(创造价值)的有效方式。

编者按:企业社会责任边界如何确定?这是企业社会责任理论研究和实践推进的重点和难点。学界往往热衷于作出理想化的理论假定,但作者认为,定义企业社会责任边界不能从文本出发,而必须从价值出发,着眼于现实来认识企业的本质,并以此为基础,来确定企业的社会责任边界:首先,要最大限度地实现商品和服务提供相联系的最大综合价值,其次,要最大限度地处理与人与人的关系相联系的综合价值。

企业社会责任边界是企业社会责任理论研究和实践推进的重点和难点。对企业本质的认知不同是形成不同的企业社会责任边界观的根本原因。学界对企业本质的认知往往只是出于满足学科的特定研究目的而作出的理想化的理论假定。但是理论假定一旦形成,在用于企业社会责任研究中却又进一步演变成为推演企业社会责任现实边界的逻辑起点,存在着明显的学科研究局限和逻辑谬误。如此推演而得的企业社会责任边界观,远离企业实际,无法对企业社会责任管理实践发挥应有的理论指导作用。本文认为,我们必须着眼于现实企业和企业的现实运行过程,理解和定位企业本质,并以此为基础,确定企业的社会责任边界。

一、着眼现实认识企业本质

立足现实企业和企业的现实运行过程来认识和理解企业的本质,通过借鉴马克思对人的本质的深刻揭示——“人的本质不是单个人所固有的抽象物,在其现实性上,它是一切社会关系的总和”,可以将其表述为,企业本质不是单个企业所固有的抽象特征(如具有生产功能的营利组织),在着眼于企业的社会价值的现实性上,它应理解为通过为社会提供商品和服务与内嵌于商品和服务提供过程中的人与人的社会交往过程而为社会增进福利(创造价值)的有效方式。

基于新的企业本质观,企业行为为社会创造价值具有双重方式:通过为社会提供商品和服务而为社会创造价值;通过对内嵌于商品和服务提供过程中的人与人的关系的有效管理而为社会创造价值。对于前者,要充分考虑企业向社会提供商品和服务的过程,是经济、社会和环境的综合价值创造过程,而不是单纯的财务价值创造过程;对于后者,要深刻理解完成商品和服务提供过程的各社会主体都是有着多元价值追求的“现实的、历史的”人,具有综合价值创造的不同潜力和优势,通过对内嵌于商品和服务提供过程中的人与人的关系的有效管理,可以充分发挥不同社会主体的综合价值创造潜力和优势而增进社会福利,更多地创造经济、社会和环境的综合价值。

二、基于新企业本质观的企业社会责任边界

企业社会责任,简言之,就是对社会负责任的企业行为。对社会负责任,就是要求企业行为能够增进社会福利,最大限度地为社会创造价值。

以国家电网为例,第一个问题,社会是否需要你?需要。通过什么方式供应?坚强智能电网。代价有多大?资源配置效率高不高?这就是电网企业的核心社会功能,负责任的企业尤其要考虑代价问题。也就是说,要考虑环境、社会等综合因素;第二个问题,是企业在运行过程中一定会发生人与人的关系,怎么处理好?这就是回应利益相关方的诉求,实现人与人关系相联系的综合价值。

以上逻辑,以价值创造为标准,可抽象表达如下:

1.最大限度地实现商品和服务提供过程的综合价值

(1)确保商品和服务提供过程的综合价值创造有效性,即超越企业运营的财务价值创造功能,有效管理企业运营对社会和环境的影响,最大限度地增进积极影响,最大限度地减少消极影响,最大限度地创造经济、社会和环境的综合价值。这一责任内容是企业实现自身核心社会功能的充分体现,是企业对坚持以人为本,促进经济、社会和环境的全面协调可持续发展的科学发展观的自觉落实,可以抽象概括为企业的科学发展责任。

(2)确保商品和服务提供过程的综合价值创造效率性,即超越企业运营过程的财务价值创造效率,全面提升经济、社会和环境的综合价值的创造效率。着眼企业的实际运行过程,最基本的有三个方面:提升着眼综合价值创造的企业管理能力与水平,建立符合企业履行科学发展责任、最大限度地创造综合价值要求的企业管理新模式,可以抽象概括为企业的卓越管理责任;提升着眼综合价值创造的科技创新能力与水平,建立支撑企业履行科学发展和卓越管理责任、最大限度地创造综合价值的企业科技创新体系,可以抽象概括为企业的科技创新责任;提升激发各利益相关方合作创造商品和服务提供过程的综合价值的能力与水平,核心是通过加强沟通,建立商品和服务过程的综合价值创造共识,发挥各利益相关方的综合价值创造潜力和优势,全面发掘商品和服务提供过程的综合价值创造潜能,可以抽象概括为企业的沟通合作责任。

确保商品和服务提供过程的综合价值创造有效性和效率性,实质上都是为了全面实现企业的核心社会功能,前者是实现企业的核心社会功能的具体体现,后者是对实现企业的核心社会功能的全面保障,也就是为最大限度地创造商品和服务提供过程的经济、社会和环境的综合价值提供管理和技术方面的支撑,以及利益相关方环境和社会环境的有力保障。

2.最大限度地实现人与人的关系相联系的综合价值

内嵌于企业运营过程中的社会主体是经过充分社会建构的有着多元价值追求的“现实的、历史的”的社会人,而不是只标记为人工费用或人力资本的抽象的生产要素。每一个人都有着创造经济、社会和环境的综合价值的潜力与优势,有效的企业管理制度与机制安排能够推动各社会主体的综合价值创造潜力和优势转化为现实的社会福利增进。这部分社会福利的增进,并不必然与商品和服务提供过程相联系,而只是与作为有着多元社会价值追求的社会主体相联系,故称其为企业的衍生社会功能。实现企业的衍生社会功能,是企业行为增进社会福利的另一重要方式,从而也是企业社会责任的重要内容,具体表现为企业的利益相关方责任。企业有多少个利益相关方,就承担着多大的激发利益相关方创造综合价值的社会责任,我们不妨分别标记为s1责任、S2责任……。对于S1、S2……等每一个具体的利益相关方,从增进社会福利的视角进一步剖析其责任内容构成,可以进一步划分为两个层次:

(1)确保对利益相关方遵守法律义务和道德底线责任而增进社会福利。企业要通过对利益相关方遵循基本的社会规则和社会正义共识来创造社会福利。这可以抽象为企业对利益相关方所承担的底线责任。需要说明的是,在不同性质社会或同一性质社会的不同发展阶段,基本社会规则和社会正义共识的法制化进程并不一致,不能简单地用遵守法律义务来直接代替遵循基本的社会规则和社会正义共识,而只能是坚持以人为本,以体现人的普遍需求的社会普遍期望来确定对各特定利益相关方所承担的底线责任的具体内容。

(2)通过充分发挥内生于企业运营过程中的各利益相关方的综合价值创造潜力而增进社会福利。着眼企业的现实运行过程,并不难发现企业在发挥各利益相关方创造综合价值潜力方面有着不容忽视的空间,这是任何一个具有高尚道德追求的负责任企业都必须予以认真关注的社会责任内容。无论是着眼“增进社会福利的有效方式”的企业本质认知,还是作为一个负责任的企业对增进社会福利的价值追求,履行发挥各利益相关方综合价值创造潜力的责任同时符合社会利益和企业自身利益。这可以抽象为企业对利益相关方所承担的共赢责任。按照涉及关键利益相关方的不同数目,可进一步细分为双赢责任和多赢责任。企业针对特定利益相关方作出制度安排和创造有效机制以激发单一的特定利益相关方的综合价值创造潜力,可以抽象为企业对特定利益相关方所承担的双赢责任;企业针对特定利益相关方作出制度安排和创造有效机制以激发多个利益相关方的综合价值创造潜力,可以抽象为企业对特定利益相关方所承担的多赢责任。

需要说明的是,企业是否有自由裁量权和能力对利益相关方履行好底线和共赢责任,确实是一个需要深入论证的命题。按照责任的一般理论,责任属于特定主体,特定主体承担责任需要满足四个条件(满河军,2008):自由(主体选择自身行为的自由)、期望(社会对主体履责的期望)、不确定性(不同的行为选择会导致不同的社会价值创造结果)和能力(主体具备创造更大社会价值的行为能力)。企业是重要的社会运行主体,社会对企业承担底线责任和共赢责任有着普遍的期望,而且企业履行底线责任和共赢责任的行为过程存在着相当的不确定性,既存在着违反法律义务和道德底线责任的现实风险;也存在着发挥企业行为增进社会福利的现实空间。同时,在目前的企业治理结构和运行机制下,企业行为选择不但有相当的自由选择空间,而且也有足够的能力履行好底线责任和共赢责任。

综上所述,企业社会责任边界模型如下图所示: