呼唤人民币汇率在岸市场

2012-04-29曹颖

曹颖

CME等交易所迅速做出反映,新一轮人民币离岸交易中心的争夺正在展开,而此时面对人民币汇率产品在岸市场的空缺,不能不让人感到焦虑

今年9月17日,香港交易及结算所有限公司(港交所)推出了全球首个可交收的人民币期货。随后,CME等交易所迅速做出反映,新一轮人民币离岸交易中心的争夺正在展开,而此时面对人民币汇率产品在岸市场的空缺,不能不让人感到焦虑。

双雄争斗

人民币国际化的逐步推进必然将带来人民币汇率的自由化,造成汇率波动更加频繁和剧烈。首先,两次汇改扩大了人民币的汇率弹性,人民币汇率波动的风险逐渐显现出来,人们的避险需求也日益增强。其次,人民币的持续升值也带动了市场的投资需求,这一点从国际场外交易的人民币离岸无本金交割远期(NDF)市场跨境套利的日趋活跃就可以看出。

为满足市场的避险和投资需求,CME早在2006年8月28日就推出了第一批人民币/美元、人民币/欧元、人民币/日元的期货和期权产品。2011年,CME再次推出了全新的完整规格人民币期货合约以及针对零售和自营交易员的迷你人民币期货合约。尽管这些人民币期货和期权产品在CME Globex平台上的交易量并不理想,但CME这一举措充分体现出国际资本市场对于人民币汇率衍生产品的高度重视。

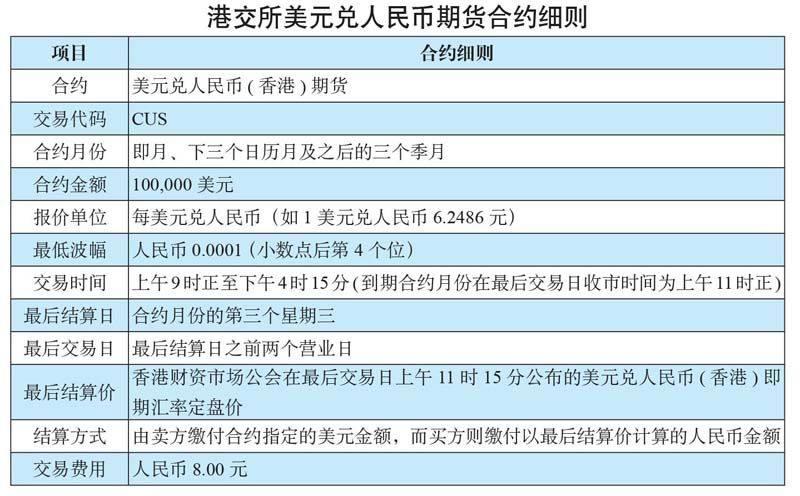

在CME推出人民币衍生品6年之后,香港交易及结算所有限公司(港交所,HKEx)推出了中国自己的美元兑人民币期货合约。港交所推出的人民币期货合约规模为10万美元,合约的保证金、结算交易费用均以人民币计价,每张合约最低保证金为7930元,交易手续费为每手8元。合约采用银行同业外汇报价标准,并采用现货交割的形式进行结算。

应该说,港交所推出的人民币期货合约基本上符合国内外投资者的需求,具有以下特点:它是全球首个能够进行现货交割的人民币期货合约;杠杆比率高达80倍;在衍生产品市场电子交易平台上交易,透明度高;由港交所下属的香港期货结算有限公司作为每比交易的中央对手方;选定星展、美林国际和汇丰三家银行为做市商以提供足够的流动性。港交所的人民币期货合约与CME的美元/人民币期货合约相比,最小变动单位更小,合约期更短,杠杆率更高,并可以进行现货交割,更加贴近市场需求。

就在港交所宣布推出人民币期货仅仅两天后,CME也不甘示弱地宣布将于2012年第四季度推出以人民币结算的可交割离岸人民币期货产品。从披露的合约细则来看,CME这次推出的离岸人民币期货合约与已有的人民币期货有很大的不同,可见CME充分吸取了以往人民币期货产品不成功的教训,对合约进行了精心的设计。新合约的特点主要有:选择以离岸人民币汇率作为标的物,用离岸人民币进行结算和交割,交割地点同样选在香港;设置标准合约(合约规模为10万美元)和迷你合约(合约规模为1万美元)两种规模,便于吸引不同资金实力的投资者参与交易;标准合约的期限设定长达3年等。港交所和CME两个期货品种在设计上有所区别,可谓针锋相对,两家交易所之间即将展开一场人民币离岸定价中心的竞争。

作为两家重要的交易所,CME和港交所各有优势。CME作为全球领先的综合性交易所,在客户资源、交易制度等方面都更为成熟,拥有大量的专业人才和运行新产品的经验。单就汇率产品来说,CME市场种类繁多,投资者可以在这一个市场中方便地实现多种外汇的组合投资。而港交所作为一家快速成长的交易所,在亚太地区尤其是大陆地区更加具有优势。首先,在时区上,香港处于东八区,芝加哥处于西六区,港交所在交易时间上比起CME有提前十四个小时的优势。同时,港交所更为大陆投资者所熟悉,在语言和交流上的障碍更小,再加上国内部分期货公司在香港设有分支机构,故大陆投资者能够更加容易地参与港交所市场。在短期内,两家交易所各有优势,但在运行一段时间之后,两家交易所的竞争重点则主要是市场的活跃程度和投资效率的高低。只有具备良好的流动性,能够给投资者提供更加多样化的投资选择的交易所,才能吸引更多投资者,取得人民币离岸市场的定价权。CME已经对外宣布,在推出离岸人民币期货之后,离岸人民币期权也将会在晚些时候推出。同时,CME北京办事处将于年内正式设立,这对于开发大陆市场将起到极大的促进作用。港交所也正在考虑延长其衍生产品市场的交易时间,相信之后也会陆续推出更多的人民币衍生品。

作为离岸人民币的两个交易中心,香港和芝加哥两地的汇率水平自然存在差异,这就使得两家交易所的合约之间将存在着广阔的套利空间。首先在CME和港交所形成各自的人民币汇率,再通过充分的跨市套利,最终能够形成一个能够体现全球市场意愿的国际化人民币汇率,进而倒逼人民币汇率的自由化,推进人民币的国际化进程。

在岸市场的缺失

由港交所和CME掀起的这股人民币期货浪潮再次使人民币成为国际关注的焦点。在美国联邦储备委员会2012年9月13日宣布实行第三轮量化宽松货币政策(QE3)之后,国际货币市场再次受到冲击,市场波动程度必将加大。再加上国内通胀压力的上升和跨境资本流向出现新的变化等因素,都将造成人民币汇率的不稳定。而由于国内外汇市场尚不成熟,相关避险产品缺失,使得我国企业和居民无法低成本地规避汇率风险。

我国资本市场尚不成熟,存在着普遍的金融压抑现象,在货币领域尤其突出。所谓金融压抑,是指由于市场机制作用不能得到充分发挥而存在的金融管制过多、利率限制、信贷配额以及金融资产单一等现象。由于人民币汇率形成机制尚未市场化,所以官方公布的人民币汇率无法体现市场真实的供需关系,存在着较大的定价误差。同时,由于长期的金融压抑,国内可投资的外汇产品几乎是空白。普遍存在的地下炒汇现象虽然不合法,但在一定程度上满足了市场的需求,也有其合理之处。金融压抑可能带来的另一个后果是人民币定价权的旁落。人民币汇率产品率先在境外推出,使得离岸市场的发展领先于在岸市场,当人民币汇率自由化之后,一旦出现离岸市场汇率决定在岸市场汇率的情况,必将极大地影响到我国货币政策的效果和独立性。

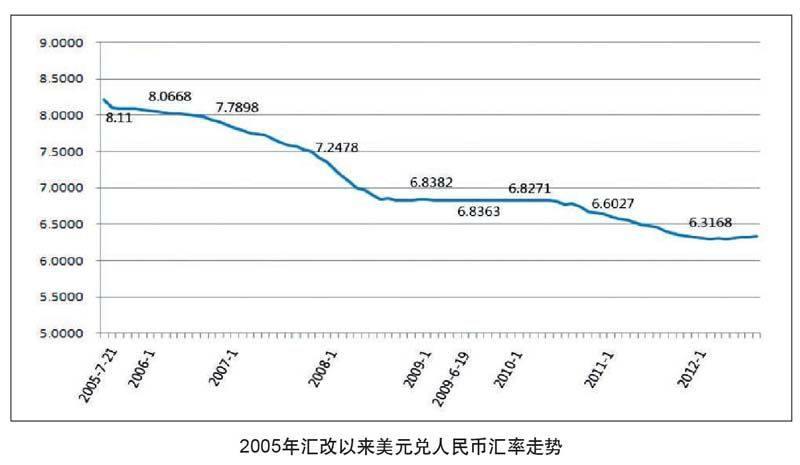

面对离岸市场的快速发展,我国必须加速人民币的市场化和国际化进程。日前,一行三会发布了金融业发展和改革“十二五”规划。其中明确提出,下一阶段的主要目标包括利率市场化改革取得明显进展、人民币汇率形成机制进一步完善以及人民币资本项目可兑换逐步实现;稳步推进外汇市场建设,丰富外汇市场产品,完善外汇市场交易机制,支持中小金融机构参与外汇市场,继续推进外汇市场对外开放;适时推出利率、外汇期货期权产品等金融衍生品等。2005年7.21汇改和2010年6.19二次汇改以来,汇率市场化程度大幅度提高。目前,我们应把握机遇,加快研究并推出各类与人民币有关的利率和外汇期货、期权,从而与香港形成“内外交错、里应外合”的金融市场格局,推动人民币向市场化和国际化的方向更进一步。具体来说,包括两个层面。第一个层面,需要在大陆市场推出人民币兑美元、欧元、日元等主要货币的在岸汇率衍生品,满足投资者的避险需求和投资需求。从国际经验来看,在1971年美元汇率改革后的第二年,在梅拉梅德的倡导之下CME就推出了美元外汇期货。在新兴市场经济国家中,印度和俄罗斯的汇率期货交易都发展的十分迅速。如今,我国汇率改革已经进行了7年,完全有条件也应该推出人民币汇率期货。第二个层面,为了配合人民币期货的推出,汇率改革的进程还需进一步加快。人民币二次汇改至今已经有两年多的时间,人民币成功完成了汇率形成机制的转换。但汇率的波动幅度仍被控制在1%的范围内,限制了市场意愿的表达。我国应该逐步扩大人民币汇率的波动区间,增强人民币汇率的灵活性,最终实现人民币汇率的完全市场化。另外,人民币的国际化和市场化还需要借助于上海国际金融中心建设,充分发挥上海人民币在岸中心的作用。

(作者单位:北京工商大学证券期货研究所)