公司治理企业社会责任与企业价值

2012-04-29孙敏张彦

孙 敏 张 彦

【摘要】 文章以沪深两市的重污染行业公司为样本,通过定性与定量相结合的方法来构建用以刻画衡量公司治理水平和企业社会责任承担程度的指标,通过构造结构方程模型,实证分析公司治理和企业社会责任对公司价值的影响情况。研究结果表明:从综合结果看,社会责任履行和公司治理结构与企业价值呈正相关关系,公司治理结构越完善,企业履行社会责任的程度与企业价值正相关。

【关键词】 公司治理; 社会责任; 企业价值; 结构方程

一、研究意义和文献综述

现代公司作为市场经济体系重要的微观主体,其公司价值对企业本身运行与发展具有重大意义。随着现代企业的发展,公司治理一直是理论与实务界的热点问题。随着经济的发展,企业能否更好地承担社会责任已经成为衡量一个企业好坏的指标,这使得对企业社会责任的探讨迅速成为了学者关注的热点问题,公司治理与企业社会责任共同起源于现代企业的产生,越来越多的学者开始将社会责任与公司治理进行综合的深入研究,以揭示公司治理、企业社会责任和公司价值的关系。

(一)公司治理与企业价值相关性关系的研究

关于公司治理与企业价值相关性关系的研究,众多学者从不同角度对其进行了分析。

在股权结构与公司价值相关性方面,Demsetz(1985)认为由于控股股东和中小股东的利益存在冲突,控股股东为了追求自身利益的最大化,常常会以牺牲其他中小股东的利益为代价,股权分散型公司价值较优。Beiner、Drobetz(2003)认为公司治理同企业价值具有显著的正相关关系,通过问卷调研的方式构建公司治理综合指数,并得出公司治理综合指数较高、治理水平较好的公司能够获得较高的市场估价的结论。孙永祥、黄祖辉(1999)认为有一定集中度、有相对控股股东并且有其他大股东存在的股权结构最有利于公司价值最大化。杨善林(2006)认为股权分置改革有利于提高股价与企业价值之间相关性,股权分散能更好地提升企业价值。

在股东和管理层激励和约束方面,Jensen、Meckling(1976)认为公司的价值取决于经理所占有的股份比例的多少,经理的利益随着其股权比例的增多而与全体股东的利益越趋于一致,经理持股的增加可以减少代理成本,经理层所占比例越大,公司价值越高。McConnell(1990)认为托宾Q值比率与管理层持股比例之间存在着类似倒U型曲线的关系,在管理层持股比例达到40%~50%的区间,曲线先向上倾斜随后缓慢向下倾斜。魏刚(2000)认为高级管理人员的年货币收入与公司经营绩效并不存在显著的正向关系。

在董事会与公司价值的关系方面,Weisbach(1988)认为外部董事能实施相对独立的监督作用,由外部董事支配的董事会比内部董事支配的董事会更有利于公司价值的增长。Jensen(1993)认为董事会的规模与公司价值具有负相关性,董事长兼任总经理,会降低董事会的独立性和监督性,决策可能会更多的追求自身利益最大化而牺牲其他股东权益。

(二)企业社会责任与企业价值相关性关系的研究

关于企业社会责任与企业价值相关性关系的研究,众多学者也有不同的看法。

Preston和O'Bannon(1997)认为企业对社会责任的承担表现和企业财务价值之间具有正相关关系,承担社会责任的行为能够增加企业的利润和提高公司的价值,不合法和不承担社会责任的行为能够对企业绩效产生负效应。Waddock和Graves(1997)认为企业对社会责任的承担表现与企业财务绩效存在肯定的关系,与股东报酬率、资产报酬率和营收报酬率存在着正相关关系,从而对企业价值有肯定的关系。沈洪涛(2005)从相关利益者理论角度,通过定量指标分析我国公司社会责任绩效、我国上市公司社会责任与财务绩效的关系,认为我国公司社会责任与财务业绩之间呈显著正相关关系,对提升企业价值有积极作用。李正(2006)认为从当期看,承担社会责任越多的企业,企业价值越低;但从社会资本理论看,长期承担社会责任并不会降低企业价值,且资产规模、行业因素与企业社会责任的承担程度有着正相关关系。温素彬、方苑(2008)认为短期来看,我国大多数企业社会责任的承担程度越高,企业价值的负影响越大;长期来看,企业履行社会责任对其企业价值具有正向影响作用。田虹(2009)认为当期企业社会责任指数与提高企业利润、企业竞争力,促进企业成长呈现显著的正相关关系。

(三)公司治理与社会责任关系的研究

学者也从不同角度对公司治理与社会责任的关系进行了研究。

刘连煌(2001)从公司治理机制角度,通过对公司内部治理的改造设计,从而更好的促使公司有效地履行其社会责任,认为企业社会责任必须要贯穿到企业治理中得以实现。卢代富(2002)从公司治理制度安排角度进行研究,认为公司治理的制度安排要尽量让各利益相关者共同参与管理,改变传统的以股东利益为本位的公司治理模式,从而使公司能充分考虑利益相关者利益,以使企业社会责任得到落实。祖良荣(2004)从公司治理、公司社会责任和公司重组的角度,分析了采用内部人治理模式的公司,在公司重组过程中由于职工参与程度高,其社会责任程度较高;而采用外部人治理模式的公司,由于公司市场控制程度高、职工参与程度低,因此,社会责任程度较低。仇书勇(2004)从企业外部环境角度,分析了产品、经理人、劳动力以及资本等外部市场对企业社会责任的承担程度,认为企业有必要通过加强企业外部市场环境治理来更好地承担企业社会责任。韵江、高良谋(2005)把承担企业社会责任的制度安排和设置融入到公司治理中,认为将公司治理、组织能力和社会责任这三者整合起来才能保证企业实现在承担社会责任的过程中更好的良性发展。张兆国等(2008)从外部治理机制和内部治理机制两个角度,指出要逐步改变传统的股东至上的公司治理模式,建立起一个能够让公司承担社会责任的公司治理机制。王阳(2009)认为应基于企业社会责任对公司治理模式进行重构,以克服传统的公司治理所存在的不足,并论述了职工、债权人等利益相关者参与公司治理的新模式。

综上可见,目前国内外研究主要是侧重研究公司治理和企业社会责任两者分别对公司价值的影响,对于公司治理与社会责任的研究还处于起步阶段,系统的综合公司治理与企业社会责任两者来研究企业价值相关性的实证研究极少。本文试图运用经验证据,综合公司治理和企业社会责任来检验二者对企业价值有无影响以及影响的程度。

二、理论分析与研究假设

随着经济社会发展和企业在社会中的作用越来越重要,企业的社会责任履行情况也越受人们关注。基于利益相关者理论,企业社会责任的履行程度对企业价值的提升具有重要的影响,企业要与政府、股东、债权人、员工等利益相关者保持良好的关系,积极履行社会责任,把社会责任融入企业发展战略中,以实现企业的可持续发展,从而为企业创造更多价值。据此提出假设1:

H1:企业履行社会责任与企业价值正相关。

公司治理结构与企业价值有着紧密的关系,良好的公司治理水平能使企业在市场经济环境下的竞争力和企业绩效得到提高,从而使企业更好更快地发展、企业价值得以提升。据此提出假设2:

H2:公司治理结构与企业价值正相关。

企业要做大做强,跟企业的治理水平息息相关,良好的公司治理结构在很大程度上决定着企业价值。同时企业要想在市场经济条件下生存和发展,就必须要履行相应的社会责任。公司治理的完善能提高企业经营业绩,从而使企业能更好地履行自身的社会责任。据此提出假设3:

H3:公司治理结构越完善,企业履行社会责任的程度与企业价值正相关。

三、变量设计与样本选择

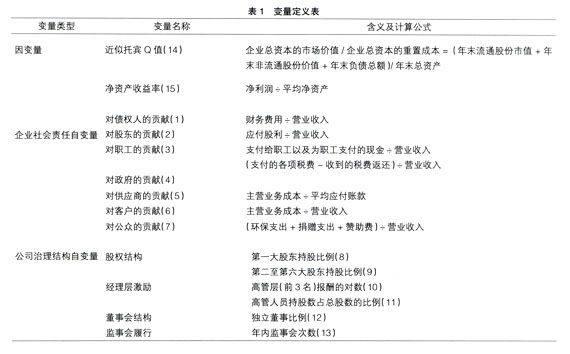

(一)变量设计

有关变量的定义如表1所示。

(二)样本选择与数据来源

本文以深沪两市A股上市的重污染行业公司为样本,剔除公司治理变量数据和相关财务数据不全的公司,共得样本公司214家,数据来源于聚源数据工作站和样本公司2010年度报告。

四、统计检验

在AMOS Graphics中绘制出路径图并进行分析,结果如图1。

从输出结果看,模型指标拟合效果不理想。对于结构方程模型,一般很难在第一次模型拟合中达到理想效果。因此在第一次拟合的基础上进行修正,直至达到最佳效果。本文首先根据残差分析结果修正。残差值是实际变异量与估计变异量之间的差异,残差值为正/负时,表示模型低/高估了两变量的差异,需要增加/减少变量之间关系的路径。本文通过去除那些路径系数非常小的变量来进行修正,然后添加潜变量间的相关关系来对模型进行修正。根据初步估算时输出的修正指标(Modification Indices,简称M.I),从中发现e3和e7间的M.I值为29.783,是所有M.I值里最大的。这就说明假设中的e3和e7之间有联系,所以通过建立e3和e7之间的相关关系来使模型最优化,通过输出的模型修正拟合指标以判断模型是否拟合,如果拟合程度不好就重复上述步骤直至模型拟合理想。本文经过重复上述步骤5次,拟合结果见表2。

从表2中发现模拟结果比较理想,模型可以被接受,被接受的模型输出路径如图2。

五、研究结论

通过模型修正并标准化后,从图2中可以得出以下结论:

一是企业的社会责任履行程度对企业价值的影响系数是0.98,产生正的影响,表明一个有社会责任感的企业履行自身的社会责任有助于提升企业的价值,假设1成立。企业履行社会责任的方面,对职工的贡献、对政府的贡献、对供应商的贡献、对客户的贡献和对公众的贡献路径系数分别为0.59、0.61、-0.27、-1.04和0.32,企业履行社会责任对企业价值是正相关的,由此可见,对职工的贡献、对政府的贡献和对公众的贡献和企业价值是正相关的,因为对职工、政府和公众的贡献能获得更多的回报,从而提高企业价值。对供应商的贡献、对客户的贡献和企业价值是负相关的,其原因是对供应商的贡献、对客户的贡献都在一定程度上加重了企业的财务成本和经营成本,从而降低了企业的盈利水平,不利于企业价值的提升。

二是公司治理结构对企业价值影响的系数是0.08,说明良好的企业治理结构对企业价值产生正效应,能提升企业价值,假设2成立。公司治理结构方面,第一大股东持股比例、第二大至第六大股东持股比例、高管人员持股数占总股数的比例对应的路径系数分别为-0.38、0.82和0.38,公司治理结构对企业价值是正相关的,由此可见,第一大股东持股比例和企业价值呈负相关关系。因为“一股独大”可能存在侵吞公司资产等利益掏空行为,从而不利于企业价值的提升。第二大至第六大股东持股比例、高管人员持股数占总股数的比例和企业价值是正相关的,前者原因是第二大至第六大股东持股比例高,在一定程度上加强了企业治理层的股东制衡机制来提升企业价值,后者原因是高管人员持有部分股权,使高管人员得到激励,企业价值越高其所得到的回报也会越多,从而达到降低代理成本和提高企业价值的效果。

三是企业的社会责任履行程度和企业治理结构总的影响系数是0.14,同时公司治理结构和企业价值之间存在正相关关系,由此可见,公司治理结构越完善,企业履行社会责任的程度与企业价值是正相关的,假设3成立。良好的公司治理结构能改善企业的经营能力和提高企业效益,使企业价值得到提升,从而更好更有能力履行企业所应承担的社会责任。

六、研究建议

一是顺应国家发展战略,改变粗放型的发展模式,进行产业结构升级,使企业走上可持续发展道路。本文研究结论表明,我国企业履行社会责任是有助于企业价值提升的。重污染行业不能只追求企业短期利益而忽视社会利益,这不仅是我国法律法规的要求,也是我国可持续发展战略在微观企业具体运行中贯彻实施的必然趋势。对于不能很好履行社会责任的高能耗、高污染、高排放的企业,应加强管理监督,限期整改,必要时强制关闭,这是我国提高人民生活质量、构建和谐社会的客观要求。在完善社会主义市场经济和构建社会主义和谐社会的大环境下,企业需要承担更多的社会责任才能促进企业本身和中国经济社会的可持续发展。

二是改善企业内部治理结构,充分发挥企业内部治理的监督机制。同时,政府需要加强对企业转型升级的扶持,通过财政政策和信贷政策等宏观经济调控手段,来促使企业更好更快地进入良性的发展轨道。●

【参考文献】

[1] Demsetz,Haroll and Kenneth Lehn.The structure of corporate ownership:causes and consequences[J].Journal of Political Economy,1985.

[2] Beiner,Drobetz.An integrated fra-

mework of corporate governance and firm valuation-evidence from Switzerland[J].Finance Working Paper,2003(34).

[3] 孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12).

[4] 杨善林,杨模荣,姚禄仕.股权分置改革与股票市场价值相关性研究[J].会计研究,2006(12).

[5] Jensen,Meckling.Theory of firm:managerial behavior agency costs and ownership structure[J].Journal of Financial Economics,1976(3).

[6] McConnell,John,and Henri Servaes.Additional evidence on equity ownership and corporate value[J].Journal of financial economics,1990(27).

[7] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3).

[8] Weisbach.Outside directors and CEO turnover [J].Journal of Financial Economics,1988(20).

[9] Jensen.The modern industrial revolution,exit,and the failure of internal control system[J].The Journal of Finance,1993,48(3).

[10] Preston,O'Bannon.The Corporate Social Financial Performance Relationship:A Typology and Analysis[J].Business and Society,1997,36(12).

[11] Waddock,Graves.The Corporate Social Performance Financial Performance Link[J].Strategic Management Journal,1997,18(4).

[12] 沈洪涛.公司社会责任与公司财务业绩关系研究——基于相关利益者理论的分析[D].厦门大学博士学位论文,2005.

[13] 李正.公司社会责任与公司价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2).

[14] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10).

[15] 田虹.企业社会责任与企业绩效的相关性——基于中国通信行业的经验数据[J].经济管理,2009(1).

[16] 刘连煌.公司治理与公司社会责任[M].法律出版社,2001.

[17] 卢代富.企业社会责任的经济学和法学分析[M].北京:法律出版社,2002.

[18] 祖良荣.欧洲公司治理体制与企业社会责任重组[J].产业经济研究,2004(5).

[19] 仇书勇.论公司社会责任与公司外部治理的完善[J].北方工业大学学报,2003(4).

[20] 韵江,高良谋.公司治理、组织能力和社会责任——基于整合与协同演化的视角[J].中国工业经济,2005(11).

[21] 张兆国,赵寿文,刘晓霞.公司治理研究的新发展:公司社会责任[J].武汉大学学报(哲学社会科学版),2008(5).

[22] 王阳.基于社会责任的公司治理模式重塑[J].西北师大学报(社会科学版),2009(1).