基于Excel的商誉减值测试模型设计及其分析

2012-04-29黄世东甘世峰

黄世东 甘世峰

【摘要】 企业合并形成的商誉,无论是否存在减值迹象,企业至少应当在每年年度终了时对其进行减值测试。文章通过具体案例分析,在Excel下完成商誉减值测试,并对商誉减值进行会计处理。

【关键词】 商誉; 减值测试; 减值测试模型

购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额确认为商誉。企业会计准则规定,企业合并所形成的商誉,至少应当在每年年末结合与其相关的资产组或资产组组合进行减值测试。根据资产组或资产组组合的可收回金额(公允价值减去处置费用后的净额与预计未来现金流量现值的较高者)与其账面金额孰低来判断是否发生减值。

一、商誉减值测试的步骤

企业进行资产减值测试时,对于因企业合并形成商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组;难以分摊至相关资产组的,应当将其分摊至相关的资产组组合。

与商誉相关的资产组或者资产组组合存在减值迹象时,应先对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额并与相关账面价值比较,确定相应减值损失。

再比较包括分摊商誉账面价值在内的资产组或者资产组组合的账面价值与其可收回金额。如相关资产组或者资产组组合的可收回金额低于其账面价值的,应当确认商誉减值损失。但商誉的减值损失不应超过商誉总金额,超过部分作为资产组或者资产组组合的减值损失。

二、商誉减值测试模型设计及其分析

(一)商誉减值案例分析

为了阐述商誉减值测试过程,举例说明:

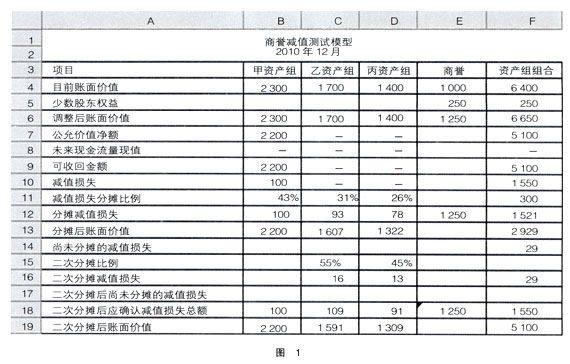

例1:南方公司系生产电子仪器的上市公司,该电子仪器主要销往欧美等国,由于受国际金融危机的不利影响,电子仪器市场销量一路下滑。南方公司在编制2010年度财务报告时,对商誉进行减值测试。相关资料如下:

1.2009年12月31日,南方公司以银行存款4 200万元从二级市场购入北方公司80%的有表决权股份,能够控制北方公司。当日,北方公司可辨认净资产的公允价值和账面价值均为4 000万元。

2.2010年12月31日,南方公司在合并财务报表层面确定的北方公司可辨认净资产的账面价值为5 400万元,北方公司可收回金额为5 100万元。

3.北方公司拥有甲、乙、丙三条生产线,并且都能独立形成现金流。2010年末,甲、乙、丙三条生产线的账面价值分别为2 300万元、1 700万元和1 400万元,甲生产线的公允价值减去处置费用后的净额为2 200万元,乙、丙生产线无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。

南方公司根据上述资料,对商誉进行减值测试,对商誉进行减值测试时,将北方公司总体认定为一个资产组组合。

第一步:对不包含商誉的资产组进行减值测试

北方公司可辨认净资产的账面价值为5 400万元,大于北方公司可收回金额5 100万元,发生减值损失300万元。

第二步:计算购买日商誉(不包括少数股东)

4 200-(4 000×80%)=1 000(万元),即报表层面确认的商誉为1 000万元。

第三步:倒推出整体商誉(包括少数股东)

1 000÷80%=1 250万元

第四步:对包含整体商誉的资产组组合进行减值测试

资产组组合账面价值(包括整体商誉)=5 400+1 250=

6 650万元,可收回金额为5 100万元,发生减值损失1 550

(6 650-5 100)万元。

第五步:资产组减值损失的分摊

首先冲减分摊至资产组组合中整体商誉的账面价值。即冲减整体商誉减值损失1 250万元,剩余的300(1 550-

1 250)万元,由北方公司可辩认净资产的甲、乙、丙资产组来分摊。

(二)建立减值测试模型

在Excel下建立商誉减值测试模型(图1)。

(三)商誉减值测试模型设计

输入区:在B4:E8为数据输入区,其中B7:E8如果没有数据的输入“-”;输出区:在B9:F19为数据输出区。

计算可收回金额:B9=IF(AND(B7=“-”,B8=“-”),“-”,MAX(B7,B8)),并复制到C9,D9,F9单元格;

计算资产组减值损失:B10=IF(B9=“-”,“-”,IF(B6 计算资产组间分摊减值损失比例:B11=ROUND(B4/SUM($B$4:$D$4),2),并复制到C11,D11=1-B11 -C11; 计算资产组实际减值损失:B12=ROUND(IF(B10=“-”,$F$11*B11,MIN(B10,$F$11*B11)),1),并复制到C12,D12单元格。 分摊后账面价值:B13=B4-B12 第二次分摊减值损失比例:B15=ROUND(IF($F$14=0,0,IF(OR(B10=“-”,B10>B12),B13/$F$13,0)),2),并复制到C15,D15= 1-B15-C15 第二次分摊减值损失:B16= ROUND(IF(B9=“-”,B15*$F$14,MIN(B10-B12,B15*$F$14)),1),并复制到C16,D16= F14-B16-C16 两次分摊减值损失总额:B18=IF($F$17=0,B12+B16,IF(B10=“-”,B12+B16+$F$17,B12+B16+MIN(B10-(B12+B16),$F$17))),并复制到C18,D18单元格。 资产组两次分摊后账面价值:B19=B4-B18 分摊商誉数额:E12=IF(F10>E6,E6,F10),E18=E12+E16,F4=SUM(B4:E4) 资产组组合减值总额:F10=IF(F9=“-”,“-”,F6-F9); 扣除商誉减值外的减值总额:F11=F10-E12,F12=B12 +C12+D12+E12 参与二次分配资产组账面余额之和: F13=IF(OR(B10=“-”,B10>B12),B13,0)+IF(OR(C10=“-”,C10>C12),C13,0)+IF(OR(D10=“-”,D10> D12),D13,0) 未分配完的减值损失总额:F14=F10-F12,F16=B16 +C16+D16,F17=F14-F16 两次分摊减值损失总和: F18=IF($F$17=0,F12+F16,IF(F10=“-”,F12+F16+$F$17,F12+F16+MIN(F10-(F12+F16),$F$17))) 两次分摊后账面价值:F19=F6-F18 (四)商誉减值的会计处理 在资产组组合1 550万元的减值损失中,1 250万元应当归属商誉减值损失,但合并报表中确认的商誉仅限于南方公司持有北方公司80%股权部分,子公司少数股东的商誉减值损失不需要在合并报表上反映,即确认1 000万元的商誉减值损失,剩下的减值损失应当冲减北方公司可辨认净资产账面价值。分录如下: 借:资产减值损失——商誉 1 000 ——固定资产等 300 贷:商誉减值准备 1 000 固定资产等减值准备——甲生产线 100 ——乙生产线 109 ——丙生产线 91 ● 【参考文献】 [1] 财政部.企业会计准则[S].北京:经济科学出版社,2006. [2] 财政部会计资格评价中心.中级会计实务[M].北京:中国财政经济出版社,2010.