光大突围汽车金融

2012-04-29郝芸

郝芸

光大银行是想通过对于汽车产业链的渗透努力打造自己在汽车金融领域独一无二别人不能轻易超越的、以资金链信息链维系的产业之城。深度服务就是这座城的城墙和壁垒

“各地方分行必须考虑,我们该如何为长城汽车以及其他的汽车经销商更好地提供服务?”

2012年10月24日,在长城汽车所在地河北保定,来自光大银行各地方分行负责汽车金融的业务代表、光大总行公司部汽车中心以及长城汽车公司召开专网工作会议。会上,光大总行负责长城项目的王萍这样追问在座的来自各个省市的地方分行的业务经理们。

从2003年开始,光大银行与长城汽车已经合作了将近十年。在九年多的时间里,长城汽车逐步发展壮大,经销商从之前的十几家扩展到了今天400余家,经销商和厂家之间涉及到的资金量也达到了几百亿规模。然而,随着长城汽车的壮大、涉足汽车金融的银行越来越多,光大银行面临的竞争也越来越激烈。

在会议间歇以及光大同事小聚的聊天里,也不时能够听到其竞争对手“平安银行”、“中信银行”的字眼。言谈之间,硝烟弥漫。

显然,关于汽车金融业务的竞争,光大银行面临的已经不是一城一地的抢夺,而是四处开花的围攻。

随着中国汽车市场的不断扩大,作为第一批开展汽车金融业务的银行之一,也是目前占据汽车金融市场份额最大的银行之一,光大感受到了前所未有的压力。

而这只是汽车金融领域的一个缩影。

十年造城

搜索百度新闻,一条十一年前刊登在《北京青年报》上的新闻或许可以追踪光大银行的汽车情结。

新闻显示,2001年12月15日,光大银行金融超市在京城开张。当时所谓汽车金融超市,就是银行把汽车按揭、保险等相关机构请到银行里来,买车的市民不用再一趟趟地往银行和各类评估机构跑。而可以通过银行为纽带一次办理完毕。根据这条旧闻显示,这一方式与普通银行最明显的区别就是增加了四五张咨询台。

2000年,一直与光大银行有业务来往的神龙汽车遇到了发展困惑。

其时,神龙汽车正面临发展之际,有诸多资金实力不强的经销商加盟,这成了制约神龙汽车发展的瓶颈。如何帮助神龙实力比较弱的经销商能够得到银行的授信支持?而且在这个全国范围内能够执行一个统一标准的,服务流程一致的授信支持,从而帮助神龙汽车实现销售目标?针对这个问题,光大银行开始深入分析经销商和核心企业之间的物流、信息流以及资金流的关系。

经销商库存车的融资是这三流中的一个核心点。抓住这个抓手,光大银行于当年签署了与神龙汽车的合作协议。

然而,并未就此止步,光大银行通过对神龙需求的研究找到了当时汽车行业发展的共性,2 0 0 2年,在与神龙汽车合作模式的基础上,给这一模式起名为“全程通”,作为光大银行一款行业产品向汽车全行业复制和推广。

很快,多家汽车厂商和经销商公司和光大银行签署合作协议。但是,在与每家企业接触的过程中,光大银行工作人员发现,每家企业都有自己不同的特点,如何更加深入的融入企业的资金链流转?

2002年8月,继奇瑞、长安、东南等几大车企成为光大“全程通”业务的客户之后,东风柳汽与光大签约。经过对东风柳汽的研究发现,东风柳汽的发动机一直由玉柴供应,而玉柴也是光大的客户之一,过去柳汽采用赊销的方式,一般货到后,二、三个月才付款。对此,光大银行为柳汽定制了一个国内保理业务,也就是说玉柴的发动机到货后,光大银行立即付钱给玉柴,而三个月后,柳汽才付钱给光大。

从销售环节来看,柳汽的销售环节遍布全国各地,各个经销商实力不一样,经销商都是中小企业,而全国中小企业都面临着一个难题,就是融资难。光大银行与柳汽签订合作协议后,就可以在一定程度上解决经销商的融资难题。

具体操作流程是:柳汽将车运到经销商手中,将产品合格证交给光大银行羁押,由光大银行开汇票去购买,经销商卖一台车后,把钱打进光大银行的账户,光大银行将合格证退回给经销商。如果车卖不出去,由柳汽回购。这样的做法有望大大减少经销商的资金压力,提高资金营运效率,增强其经营规模和销售能力,从而进一步提高柳汽的市场份额。

2009年,经过9年耕耘,“全程通”业务伴随汽车市场的井喷,也迎来了自己的丰收年。

合作企业从一开始的神龙,扩展到了中国汽车市场上一线到二线汽车品牌的60多家汽车制造商,合作范围延伸到了包括供货商、经销商、终端买车客户在内的所有环节,合作经销商的数量达到了2000多家。这一年,“全程通”年信贷额度达到了1300亿。而当时中国汽车金融整体信贷规模也不过三千多亿。

未来还能怎么做?还可以做怎样的延伸?9年埋头做事,还能以怎样的视角跳出来看这个产品?乃至汽车产业?

从哪里来还是要从哪里去。“全程通”诞生之初就是来自于客户的需求,那么如果想要脱胎换骨,仍然要回到客户需求上。

回到起点,站在9年行业积累的基础上、站在整个汽车产业发展的方向上,重新寻找突破点。跟踪客户新变化的需求,并对每个厂商的新要求进行分析和回应。

“过去前9年,基本上都是汽车经销商的库存融资。从2 0 0 9年开始,通过不断去研究跟踪客户的需求,并不断回应厂商的新要求,包括观察供应链的发展越来越快等等趋势,原来只是做终端,2 0 0 9 年开始, 我们开始往供应商、厂商、经销商到终端用户推广‘全程通

业务。”光大总行公司部汽车中心周兰主任这样评价当时的情形。

经过一年的梳理,2010年,站在新的起点上,关于为整个汽车产业链提供整体金融服务方案的“大汽车”理念被提出。

这一理念下的新“全程通”囊括了银行的各个业务节点,为汽车产业提供所能提供的所有业务。而在光大银行内部,也跨越了部门银行的理念,成立汽车中心,专门就汽车产业的整体需求进行服务和跟踪。

“通过细化服务,让企业在业务流程上形成对银行的依赖,从而形成自己的壁垒。”这是当年一位光大地方分行老总接受当地媒体采访时说的话。也是光大对于“全程通”这一产品思路的体现。

在复制不断抄袭无罪的金融业,如何形成自己的壁垒一直是各家银行寻找的秘密武器。

十年造城,光大银行正是想通过这十年的时间里对于汽车产业链的渗透努力打造自己在汽车金融领域独一无二别人不能轻易超越的、以资金链维系的产业之城。

深度服务就是这座城的城墙和壁垒。

然后就在此时,整个金融业对汽车金融的关注的目光已经越来越灼热。除了传统的老对手中信银行、平安银行等,已经有包括浦发银行、交通银行等诸多银行开始了汽车金融领域的攻城略地。

同期,从2 0 0 4年获得政策批准成立的多家以汽车制造商为背景的汽车金融公司,经过几年市场和客户的积淀,也开始向这个市场发力。

硝烟弥漫

回到文章最前面的那个场景。

就在长城汽车与光大银行的专网工作会议之前,长城汽车在青岛的四家经销商集体跳行,从光大银行跳到了光大的对手银行。

光大石家庄分行负责长城项目的张卫兵总经理这样告诉《汽车观察》记者:

“某一对手银行从内蒙市场开始撬动,直到现在开始对包括河北市场在内的诸多光大银行的优势区域进行分解。”

沟通和交流势在必行。包括光大银行将于年底前正式推出的针对“全程通”业务的网络信息系统上线,这促成了这次专网会议的召开。但是除了介绍新的网上融资系统,会议更多的时间都在就以往的合作中产生的问题进行沟通。

每天都要和光大银行的不同业务部门打交道的长城汽车信贷部经理刘新年这样评价目前长城汽车所合作的几家银行:

“我们目前主要合作的就是光大、平安、中信银行。光大银行的业务是我们合作银行当中最好的银行之一。”

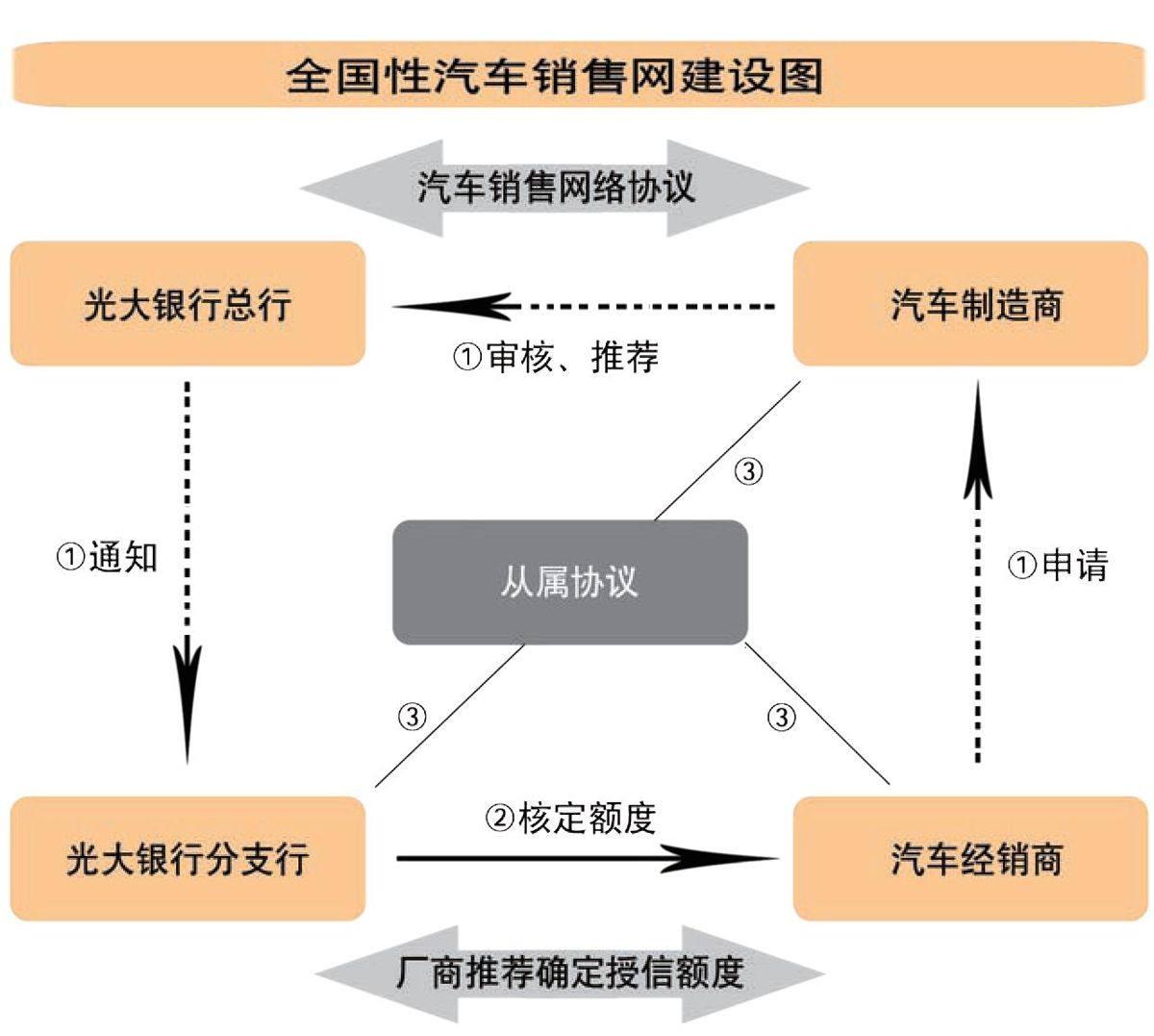

光大银行在业务受理上采取的是主协办模式,也就是1+1模式。一家主要的受理行与汽车厂商签订协议,然后由各地分行针对各地经销商进行协助服务。而对手银行采取的是N+1模式,也就是一家受理行面对全国范围内的经销商进行服务,可以异地授信。两种模式进行对比,对手采取的模式,是以一家银行面对所有的经销商进行授信,经销商可以异地授信,并且所有的问题都集中在一个行办理,减少了沟通环节。与此相比,光大模式则增加了沟通成本,在汽车厂家和总行的协议之外,每个符合授信资格的经销商必须与当地的光大银行再签署相关的授信协议,并且不能异地授信。

于是类似青岛事件,在长城汽车经销商体系中几度发生。

“其实就所能提供的服务而言,每家银行都差不多。无非是在利息以及保证金期限以及合格证发放的审查上进行竞争,谁能帮企业和经销商减少承担的责任,并且根据不同利率的产品获利,谁就能赢得竞争。”光大一位分行工作人员这样总结。

一位商业银行的工作人员这样告诉《汽车观察》:“关于商业银行之间对客户的竞争,已经达到了白热化。在汽车金融这个产品上,有的银行工作人员可以就每家企业符合授信资格的经销商做到如数家珍,包括对竞争对手的客户名单做到逐一分析逐个击破。”

就在各个商业银行就汽车产业上游资源争抢的同时,依托汽车制造企业为背景的汽车金融公司也纷纷成立。

国内大型汽车集团一汽、东风、兵器集团均成立了自己的财务公司,涉足汽车金融业务。一汽金融业务主要集中在商用车的批发领域;东风在汽车金融方面主要在零售业务,批发业务主要是与银行的贷款业务合作;兵器集团也开始了自己的汽车金融业务。除此之外,奇瑞汽车与徽商银行成立了自己的汽车金融公司,长城汽车与天津银行合资成立的汽车金融公司也已在审批中。

其中,作为国内最早成立汽车金融公司,上汽通用汽车金融公司分别由上汽财务有限公司、美国通用汽车金融公司以及上海通用汽车有限公司三方出资成立。自2004年挂牌至今,在为包括上汽以及通用旗下的诸多品牌服务的同时,将业务伸展到了其他的80多个汽车企业,目前为3000家汽车经销商提供“车贷通”业务,终端服务客户量达到了80万人。截止2011年,该公司的资产规模突破348亿元。

一边是同行,一边是汽车企业自生的汽车金融公司。江湖暗战,光大该如何破局?

光大破局

多种汽车金融体系共生的情况下,汽车金融的市场格局将会走向何方?

借鉴发达国家经验,欧美等汽车集团50%以上的利润来源于汽车金融。美国三大汽车制造商在2008年遭遇金融危机时,集团全部利润或主要利润依靠汽车金融业务。就目前发展迅猛的大众汽车,三分之一的收入来源也是汽车金融。

作为汽车产业四大价值链条之一,汽车金融在中国市场还远远没有迎来春天。

正因为如此,也正有越来越多的汽车制造企业关注这个领域。

相比较商业银行,汽车金融公司在渗透汽车产业链上显然有着天生优势,同时与汽车经销商的咬合也更加紧密。作为外生力量的商业银行在这些方面,显然稍逊一筹。

对于此,光大银行总行公司部汽车中心周兰主任给了这样一些词:竞合、创新、互补。

周兰认为:“虽然从产业价值链来看,汽车金融公司较商业银行在汽车产业价值链各个环节的业务专业化程度更强,服务更便捷,体现出了更强产业价值链整合优势。但是从另外一个角度来看,商业银行有吸收公众存款的优势;从信息角度而言,商业银行对于事前贷款审查上的优势;同时,商业银行的营销是多渠道的,还可以将汽车金融服务与其他金融业务结合。依托上述优势,加上具备完善的服务网络和先进的支付结算手段、众多网点、大量的金融服务专业人才,商业银行可以同时经营多种金融业务。因此,从汽车产业来讲,商业银行与汽车金融公司都是汽车制造企业重要的合作力量和业务伙伴。”

2012年9月25日,北京现代汽车金融公司成立。自此国内第14家汽车金融公司成立。