王亚伟霸王别“基”

2012-04-29冯一萌

冯一萌

王亚伟说,在华夏基金,团队外出照相时喊的不是茄子,是“业绩”。“你会发现喊出来的时候两者的口型是一样的。”这个中国最赚钱基金经理管理的华夏大盘基金6年半来年复合回报率为50.32%,超越彼得.林奇的29.2%以及巴菲特的20%。

取得如此业绩堪称传奇,而依靠连续性的业绩,王亚伟是目前业内唯一打破“冠军魔咒”的基金经理,最终奠定了“基金一哥”的江湖地位。不过,这一切都在5月的一天戛然而止。这一天,王亚伟辞职离开。

“迷踪拳”风格

在王亚伟担任基金经理14年中,先后管理过四个基金:基金兴华、华夏成长、华夏大盘、华夏策略。其中华夏大盘最为投资者熟知。

王亚伟真正坐稳江湖头把交椅是在2008年这场全球金融危机大潮中。当年凭借出色的选股和风险控制能力,华夏大盘跌幅仅为34.87%,比大盘少跌30多个百分点,成为当年亚军。在2009年的小牛市中,王亚伟继续引领风骚,华夏大盘精选以116.19%的回报率折桂,之后在2010年的震荡市中,王亚伟尽管在冠军争夺战中最终惜败,但华夏大盘和华夏策略依然牢牢占据了榜眼和探花之位。

王亚伟的秘籍,源于他对重组题材股的出色发掘能力。成绩虽无可挑剔,但内幕交易的质疑之声始终不绝于耳。因热衷重组题材股,他素来被所谓的价值投资者视作“异类”。

从2005年王亚伟担任华夏大盘基金经理开始,王亚伟先后重仓投资*ST广厦、*ST昌河、胜利股份、吉林森工、天保基建、中航精机、海南高速、陕国投A、浙江阳光、中恒集团、浙江东日、国阳新能、峨眉山A、乐凯胶片等重组概念股,很少失手,借此创出了4年10倍高回报的投资神话。

最早被媒体热烈关注的例子是岳阳兴长。2006年,王亚伟初掌华夏大盘,当年3季度便果断建仓该股并连续3个季度增持,截至2006年末华夏大盘持有岳阳兴长317.63万股。2006年末,岳阳兴长因重组事宜宣布停牌;翌年2月,公司宣布与湖南高桥公司达成重组意向。复牌之后,公司股票接连走出10个涨停板,使得王亚伟手中筹码价值猛涨。此后,岳阳兴长头顶胃病疫苗概念的光环,受到市场热烈追捧,股价继续走强,股价一度较王亚伟建仓之初上涨近5倍。

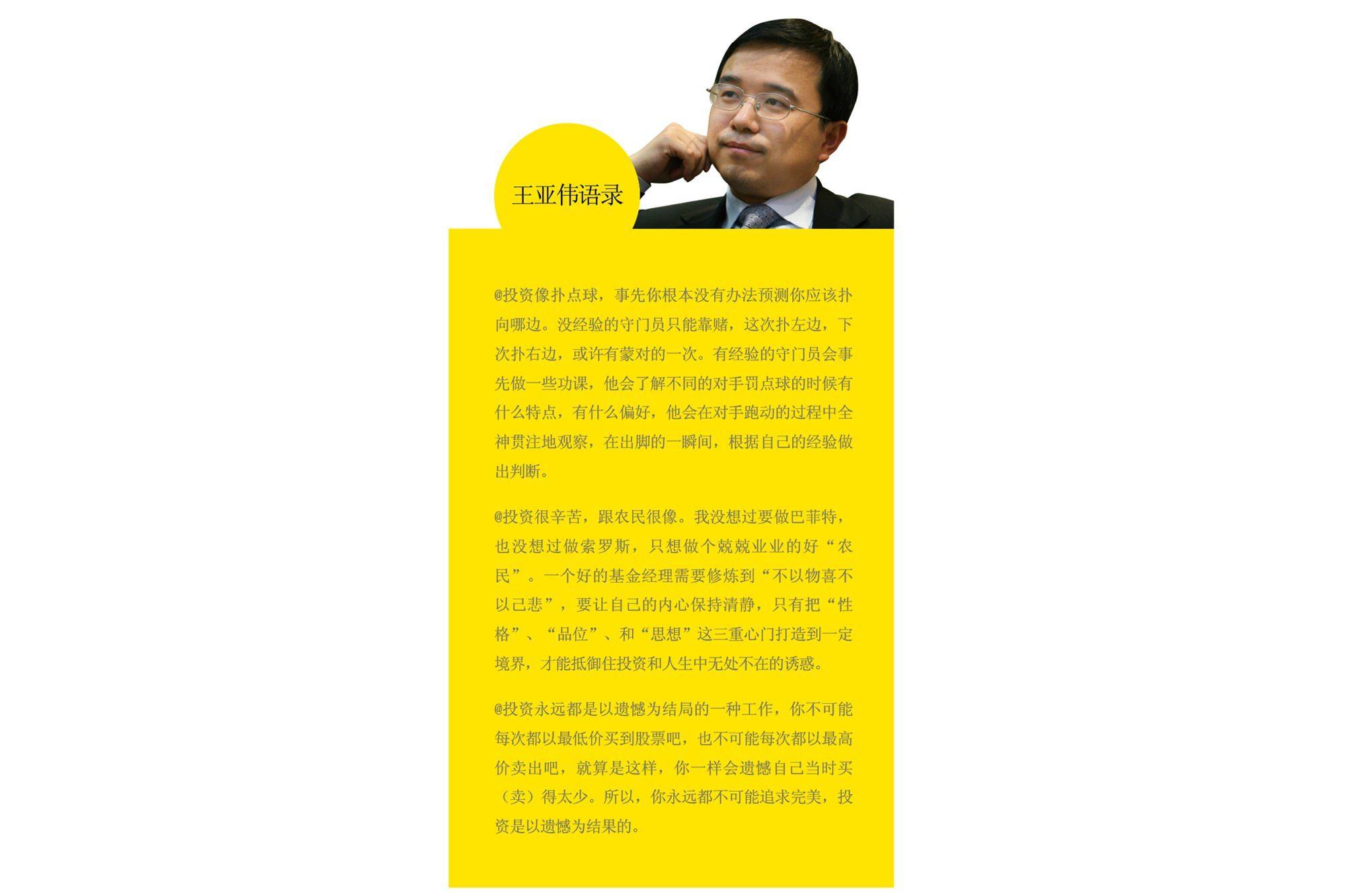

这样的精准必然惹来争议,如内幕交易。2009年王亚伟也曾因此首次直面媒体:“我从来不依据内幕信息去投资重组股,我只依靠三点:公开信息、合理推测、组合投资。”

海量的分散投资加上灵活的换仓操作,使王亚伟形成了不依赖于任何重仓股的飘逸风格。一位曾供职于华夏基金的基金经理表示,即使对于像他们这样接近王亚伟的人来说,王的投资风格也“像一个谜”。

走进王亚伟的办公室,没有堆积如山的研究报告,也看不到日程紧凑的企业调研计划,只有琳琅满目的报刊杂志。“我们天天在外边跑才能搞定一单投资项目,不知道为什么他在家里看看报纸就能发现那么多投资机会。”王亚伟的前同事将其投资风格形象地比喻为“迷踪拳”。

王亚伟“迷踪拳”风格大成于2005年,在这一年6月6日,上证指数跌至998点的十年底部,包括王亚伟在内的早期基金管理者大多陷入了失去方向的茫然之中。这一年由此成为了王亚伟职业生涯的“分水岭”:在2005年之前,他所掌管的基金虽然业绩不凡,但远未成为市场焦点;而之后,他所掌管的华夏大盘精选及华夏策略混合两只基金,成为了屡屡夺冠的“最牛基金”。

当时发生了什么?

2005年4月,王亚伟去美国学习了9个月,在很多熟知王亚伟的人看来,“这是一次凤凰涅槃的旅程”。回国后其投资风格大变,业界甚至传言,他从美国带回了一部“天书”。回国之后,公司的小环境和股市的大环境早已今非昔比。在基金经理青黄不接的断档期,王亚伟成为华夏基金副董事长范勇宏手里唯一的王牌。

2005年12月31日,王亚伟被任命为华夏大盘基金经理。范勇宏推出一套为王亚伟“量身订造”的基金管理制度,改造了原有的市场发展思路:不再走“靠天吃饭”,在市场高峰争夺发行份额的道路,而是投资业绩为品牌,依靠“品牌效应”在市场低潮期扩大发行规模。风险显而易见,如果基金公司的业绩品牌不能打响,那么市场低谷期发行无异于“自寻死路”。

在吸收了封闭式和开放式基金各自的经验教训后,王亚伟在2005年之后接掌的华夏大盘和他创立的华夏策略两只基金选择了“半封闭”模式——投资者可以赎回基金份额,但是不能申购。由此形成了一个简洁明了的激励机制:由于可以赎回,基金经理便无时不处于业绩压力之下;由于不能申购,基金便不必因规模迅速扩大而陷入投资窘境。

正是这一制度设计使王亚伟迅速打造出了华夏基金的业绩品牌并一举创造了基金业的新“传奇”。在业内人士看来,王亚伟之所以不可复制,并不在于其业绩的出色,更在于其奇特的制度设计——按照这一制度设计,他所掌管的两只基金规模只能越做越小,而这恰恰跟基金公司“冲规模”的要求有着本质冲突。

但在范勇宏设计的发行体系中,由于王亚伟创造的“明星效应”,大量慕名而来的基金投资者被“分流”到了其他不限购的开放基金中,因此基金公司的整体管理规模依然不断扩张,并连续多年保持基金管理规模之首。

股东控制战

在基金持有人整体亏损的十多年经营期间,各基金公司却为其股东们创造了数十倍甚至上百倍的投资回报。在最后一次的媒体见面会中,40岁的王亚伟一改“惜字如金”的沉默习惯滔滔不绝地说了很多,喝完了三瓶矿泉水。

这位“被娱乐”的基金经理严肃而温和地强调着自己的角色与职责:一名基金经理要把投资者利益放在首位——这意味着在其职业生涯内,首先要为投资者“创造绝对收益”。

对于整个基金行业而言,这是一句很不客气的批评。

统计数据显示,在2001到2011年的11年内,投资者在股票基金上累计投入6.3万亿元,为此而支付了近1645亿元的管理费用,而最终收益仅为754亿元,平均年收益率仅为1%~2%,远低于同期银行存款利率。从投资角度而言,不如银行利率的投资回报即可视为亏损,中国基金业的十年投资业绩可视为“整体亏损”。而在这一堪称微薄的收益中,包括华夏基金在内的四五家基金公司就贡献了行业利润的一半。

在媒体见面会中,王亚伟为自己的投资生涯算了一笔账:做了14年基金经理,他共为其管理的基金投资者将1元钱变成了28元钱;而与此同时,华夏基金以2.38亿元的投资成本,在14年中为历任股东创造的复合回报率却高达200多倍,远远超出了王亚伟自身的投资业绩。

这才是中国基金行业迄今为止所创造的最大“奇迹”,相比之下,“最牛基金经理”的投资业绩只能算作“浮云”。对此,王亚伟选择了更加坚定地说“不”,那就是退出市场,“王亚伟模式”亦成江湖绝响。

尽管王亚伟声称自己是压力太大才决意离开,但和范勇宏几乎同一时间出走的巧合,让事情远远不像看起来这么简单,而这其中的主要矛盾——华夏基金和股东方中信证券的矛盾早在2007年就已生根。

2004年至2007年券商综合治理时期,中信证券与北京市政府、中国建银投资合作重组华夏证券。2007年3月,北京市国资委宣布放弃外资高价竞购,而将所持有的40.725%华夏基金股权低价转让给中信证券,以此作为中信证券将注册地由深圳迁回北京的条件之一。

完成对华夏基金全部股权收购后,中信证券放弃了旗下原中信基金当时依然稀缺的牌照,选择将中信基金与华夏基金合并。这也是在证监会带领下打造的业内首个合并案例。自始至终,华夏基金与中信证券就不是一桩“自由恋爱”,而是无奈的“包办婚姻”。

一位接近华夏基金的人士打了个生动的比方:一个有钱的财主用不算很多的钱收养了一个有能力的儿子,财主因为出了钱,所以处处想左右养子的行为,包括让自己的嫡子管理养子的日常经营及生活。但强势的养子并不想被只是出了钱而没有多少感情的财主左右,但出于义务和责任,还得用大笔的金钱养财主。时间越长,矛盾越积越多,儿子总要爆发一下。

事实上,虽然名为两家基金合并,不如说华夏基金仅留下了原中信基金的资产,而一个人都不用。有消息说,当时,范勇宏曾专门写信给华夏基金董事长、中信证券董事长王东明,内容是,希望保证华夏基金管理和人事任免的独立性。言外之意明了——不愿接受中信基金管理层。对于出钱收购华夏基金的中信证券来说,范勇宏此举无疑触及了“大财主”的底线。

不久后,中信基金员工在投研会上遭华夏基金团队奚落事件被曝出,最终中信基金多数人选择了出走。华夏基金总经理范勇宏与中信证券董事长王东明“气场不合”成为业内公开的秘密。

在华夏基金管理层和大股东的角力过程中,王亚伟一直是一个关键的棋子。一方面,王亚伟自华夏基金成立便追随总经理范勇宏,范勇宏对其有知遇之恩。王亚伟能够成为公募基金一哥,很大程度上得益于范的支持,王亚伟也由此才能在华夏基金有着最宽泛的投资权利和最自由的工作环境。华夏基金和王亚伟名利双收后,手中筹码增多。而范勇宏本身与大股东关系时有摩擦,每每擦枪走火之时,王亚伟无论情愿与否,不可避免要成为筹码之一。

在股权转让问题上,中信证券和华夏基金更是数年博弈。由于持股超限,中信证券需将所持的华夏基金51%股权转让他人。这一过程中,华夏基金总经理范勇宏直接联系有意向的购买人、去海外寻找买家、有意参股者都需经过华夏管理层认可的传言不绝。事后,已经出局的重庆信托更被认定是华夏基金当时所确定的代持股东。

但中信证券则按兵不动。2010年至2011年间,数个有意向的购买方都被媒体公之于众,但又都被“淘汰”。最终,中信证券将股权分为5份出售,5位购买者都为资本市场并不熟悉的新面孔,留下的股东与华夏基金管理层的联系已被大大削弱,而中信证券只需与其中两家交好即可依然掌控大局。

激化双方矛盾的是,中信证券喜欢用自己的企业文化驾驭华夏基金。对于王亚伟,范勇宏团队尊重王亚伟低调的作风,对其采取保护的态度。而中信证券则不同,喜欢安排王亚伟的一切,这一点让华夏基金包括王亚伟自己觉得很不舒服。

而最终导致王亚伟负气出走的真正原因,在于股权激励。华夏基金管理层是著名的强势团队,希望保持团队稳定以及寻求股权激励一直是范勇宏团队心之所向。然而,今年年初,华夏基金高调对外宣布,公司将全员降薪,理由是“股东们对其利润下降不满,对过高的人力资源投入不满”。与全员降薪形成鲜明对比的是,华夏基金连续4年为中信证券贡献了超过10亿元的净利润。

这就像导火索一样更加激化了双方的矛盾。“没有比中信证券更狠的股东。”有华夏基金内部人士私下表示。

分红留客

在范勇宏、王亚伟辞去总经理和副总经理之后,华夏基金立刻召开了2012年临时股东大会。5月11日,华夏基金公告这次临时股东大会的内容:选举了新一任董事会成员,在6名董事中,除了王东明是中信证券董事长,新选出的董事中,徐刚和葛小波目前仍在中信证券任职,具有明显的中信证券背景。这意味着中信证券获得了华夏基金董事会半数名额。而华夏基金新任总经理滕天鸣并未成为董事会成员。

王亚伟离职后,他的继任者也得以确认,华夏基金近日发布公告,现华夏优势基金经理项怀志兼任华夏大盘基金经理,现华夏红利基金经理谭琦兼任华夏策略基金经理。相对来说,两位继任者目前管理的基金,无论在华夏基金公司还是公募基金行业,业绩都处于上游水平。

继王亚伟辞职之后,华夏基金掌舵人、任总经理职位14年之久的范勇宏在董事会上辞去总经理职务,仍留任副董事长,总经理一职由副总经理滕天鸣接任。任职华夏基金独立董事11年之久的3位骨灰级独董也全部辞职。

值得注意的是,一季报显示,华夏大盘和华夏策略分别被赎回25.69%和4.79%。王亚伟离职得到确认后,原持有人可能很难淡定,两只基金可能面临持续赎回压力。或许是为了留住投资者,华夏基金在王亚伟辞职后发布公告,决定对华夏大盘实施成立以来的第九次分红,每10份分红高达30元,创出国内基金史上单次分红最大比例纪录。同时,华夏策略也将实施2008年成立以来第一次分红,每10份分红6元,同样属于大比例分红。

而随着王亚伟的离去,银行渠道失去了推介华夏基金的最主要理由。记者了解到,在王亚伟离职消息公开后,一些银行就给其客户发出提示短信,暗示华夏系基金业绩有潜在压力。这显然只是一个开始。对于华夏基金的市场团队而言,如何制止由于范勇宏和王亚伟离职带来的恐慌,有效挽救基民信心将是更大的挑战。

所谓人走茶凉。此前,业界公认,华夏基金的渠道工作是同行中最好做的,他们几乎不用怎么跑银行,凭借强大的品牌号召力,每只基金发行都能达到同期募集规模的前几名。即使在因为中信证券股权转让问题而被证监会惩罚,在长达两年时间内都未发行新基金的情况下,华夏基金的整体规模仍保持了相当高的稳定性,始终压住猛追急赶的易方达和嘉实基金一筹。

即使华夏基金内部人士也不得不向记者承认,有了王亚伟的存在,公司每年节省的广告费用就有数千万元。随着王亚伟的离去,未来华夏基金能否继续创造新基金发行一抢而空的现象,显然已经让银行有了很大的疑问。

另一方面,在产品设计上,华夏基金有着明显的短板。纵观基金业的历次产品创新,华夏几乎从来不是首创者,即使范勇宏在公开演讲中也更多地强调业绩,而鲜有提及对创新的偏爱。而嘉实基金则推出了跨市场的沪深300ETF,一举募集近200亿元;易方达在打造被动投资产品上旗号鲜明。

现在看,滕天鸣接任范勇宏并没有给这家基金公司带来明显的改变。“以前公司各项业务也是滕总主管的,现在由滕总代任总经理,我并没有感觉到公司内部有什么异常。”上述华夏基金人士告诉记者,滕总平时对工作要求很严,在公司里的评价非常高。

事实上,和王亚伟一样,滕天鸣也是范勇宏从华夏证券东四营业部带来的“嫡系”爱将,在筹备期就已经来到华夏基金,被称为范勇宏最信任的人。据了解,滕天鸣曾任公司总经理助理、机构理财部总经理,在接替范勇宏之前,他担任华夏基金执行副总经理,总理公司各项工作。单纯考虑公司治理,滕天鸣是范勇宏的最佳接班人选。

而后王亚伟时代,才真正是华夏基金要面临的更大考验。