企业金融衍生品投资实践及深化策略研究

2012-04-29项代有

项代有

【摘要】 金融衍生工具作为企业进行风险管理的一种重要技术手段,已在我国企业普遍使用。文章以南方航空股份有限公司的衍生金融工具交易为例,通过对其使用的衍生品的技术分析和交易动机的简要评述,指出企业使用金融衍生品交易的必要性和制定套期保值策略目标的重要性,并提出了进一步思考的问题。

【关键词】 南方航空;金融衍生品;套期保值策略;公司治理

随着我国经济的快速发展,市场化程度的不断提高,特别是加入WTO以后,我国企业面临的经营压力越来越大。全球一体化进程逐渐深化,区域市场的融合,使企业竞争日趋激烈;国际资产市场波动加剧,金融市场巨幅震荡,使得企业经营风险和财务风险日益增大。在此经营背景下,如何管理企业的经营风险和财务风险,是企业生存和发展的一个重要课题。金融衍生品的投资作为一种重要的风险管理手段,成为我国企业参与国际竞争、降低或规避经营或财务风险的一个必然选择。航空业经营是涉及国际业务、参与国际竞争的一个典型行业,为规避外汇收支和航油价格波动的风险,采用金融衍生品套期保值是其进行风险管理的重要手段。笔者以南方航空股份有限公司的金融衍生品投资为例来说明这一风险管理工具在企业经营中的重要性,及其对企业财务状况产生的影响。

一、南方航空金融衍生品投资情况回顾

南方航空股份有限公司(后文均简称为“南方航空”)于1995年3月25日注册成立,1997年7月分别在香港联合交易所和纽约证券交易所上市,共发行1 174 178 000股H股,2003年7月在上海证券交易所上市并发行1 000 000 000股每股面值1元的A股股票。南方航空是中国最大的航空运输企业之一,主要从事国内、地区和国际定期及不定期航空客、货、邮、行李运输业务、通用航空业务、航空器维修服务、国内外航空公司的代理业务以及航空配餐服务。①

南方航空的经营过程涉及大量的外币交易业务。例如2010年的境外营业收入达1 393 800万元,占总营业收入的18.16%;此外,公司持有大额的外币现金和大量的外币应收应付款项。因此汇率的波动会对公司的财务状况和财务成果产生很大的影响。另一方面,航空业的经营成本中,很大的一块成本在于航油的消耗上。据有关统计资料显示,航油成本占比已超过经营成本的30%。因而国际航油近年来的巨幅震荡显然会在航空业经营成本中显现出来,进而影响其经营业绩。为此,南方航空采用了一系列金融衍生工具来管理相应的风险。

笔者查阅了近八年来南方航空的年报资料②,资料显示,南方航空进行风险管理为目的的金融衍生品有两种,一种是为管理外币票款收入的外币期权;另一种是减少航油波动对经营成本产生影响的航油期权产品。

由于航油价格的单边上扬,给南方航空的经营成本造成了很大压力。2004年公司航油成本达604 997万元,和上年比增长了56.5%;2005年航油成本增长将近翻番,有98.2%的增长。因此,为控制航油价格风险,在2006年和2007年南方航空公司与境外银行达成航油期权交易合约。2006年达成了以每桶43美元到60美元的合约价格购买原油12 300 000桶的期权合约;2007年达成了以每桶42美元到64美元的合约价格购买原油3 300 000桶的期权合约;另一方面,还向对手方售出了燃油认沽期权合约7 800 000桶,合约价格每桶40美元至54美元,合约已于2008年了结。此后由于航油价格开始走低,公司停止了航油期权的交易。

另一方面,为管理公司因海外办事处的客票销售收入扣除有关费用支出后的日元净现金流入而产生的外汇风险,从2007年开始签订了若干外汇期权合同。根据公司年报披露的信息,相关合同条款规定,“……需在合同列明的未来各月交割日,分别按约定的汇率卖出日元以购入 1 000 000 美元及 1 500 000 美元,若交割日的即期美元兑换日元汇率低于合同列明的某一特定汇率,则按约定的汇率卖出日元以购入 2 000 000美元及 3 000 000美元。于 2008年 12月 31 日,本集团尚有 2 份未到期外汇期权合同,合同金额约为 64 000 000 美元至128 000 000美元(2007年: 35 000 000美元至 70 000 000美元)。”③“2010年12月 31日尚有两份未到期外汇期权合同。根据合同条款规定,本集团需在合同列明的未来各月交割日,分别按约定的汇率卖出日元以购入 1 000 000 美元及1 500 000美元,若交割日的即期美元兑换日元汇率低于合同列明的某一特定汇率,则按约定的汇率卖出日元以购入 2 000 000美元及 3 000 000美元。上述外汇期权合同已分别于2011年1月及 2011年 2月到期并结算。” ④

南方航空持有的外币期权合约和燃油期权合约在其持有期间,按企业会计准则的要求均确认为交易性金融资产或交易性金融负债,并于期末重新确认公允价值。表1总结了南航持有金融衍生工具期间由于公允价值变化产生的损益情况。

二、衍生金融工具使用效果分析

本文以南方航空持有的燃油期权合约为例来加以分析,外汇期权合约的财务效应从理论上来说和前者没有什么本质不同。

众所周知,航油成本是航空公司最大的成本消耗,我国航空业航油成本已经超过了总成本的30%,航油价格的上涨将直接增加航空公司的成本。为规避航油价格波动带来的成本变化的风险,对航油进行套期保值是航空业的必然选择。从南方航空的历年年报中可以看出,其参与燃油期权合约交易的动机就在于对航油不断上涨带来的经营风险进行套期保值。从2007年年报披露的相关信息可以看出,南方航空签订的是一个期权合约组合。该组合中南方航空买入了看涨期权,同时又卖出了看跌期权,这就等同于南方航空持有一个空头“范围远期”(Range Forward),又称为“领子期权”(Collars)。这一组合的收益状况如图1所示。这一衍生金融工具的套保策略是:在一家公司持有一笔受险的资产(或未来收入)时,持有多头的“范围远期”;持有一笔受险的债务(或未来成本费用支出)时,持有空头的“范围远期”。

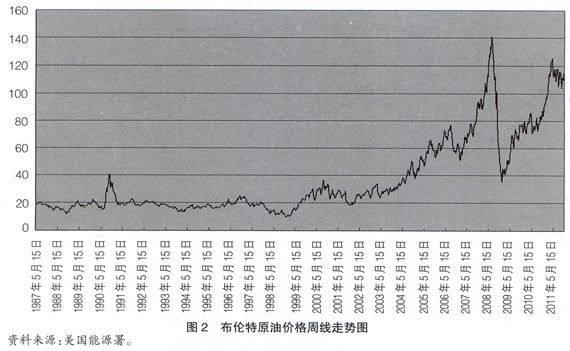

由图1可以看出,南航持有的燃油期权在航油价格上涨时可以获得收益,从而抵补航油成本上升的损失,航油下跌时会带来不利的后果。然而值得注意的是,南方航空售出看跌期权合约的选择权在合约相对方,在航油价格下跌时,南方航空只能被迫行权,可能会带来巨大损失,这是该期权组合的一个最大弊端。因此,该期权组合在航油价格走高时是有利可图的。从国际航油的走势来看,国际航油价格从本世纪初开始了一轮单边上涨行情,这轮上涨行情于2008年7月份突然逆转,国际航油价格从每桶147.25美元(2008年7月11日最高价,也是历史最高价)开始快速下挫,在2009年5月份破每桶40美元(见图2)。南方航空在燃油期权合约上的损益也和国际原油的价格走势相吻合。2006年国际油价有个阶段性下跌,当年南航在期权合约上的损失为2 600万元;2007年油价走势先抑后扬,油价突破100美元整数关口,南航当年的期权合约弥补上年的损失后还有200万元的公允价值上升收益。幸运的是,2008年南方航空结清了所有的燃油期权合约,不然巨额亏损不可避免。例如,东方航空持有和南航类似的期权组合,2008年因此造成了累计640 100万元的损失。因此,从南方航空参与金融衍生品交易进行套期保值的后果看,应该是起到了风险降低的效应。但是相对于2007年燃油成本(1831 600万元,环比增长了13.1%)而言,其对成本控制的影响显然是微不足道的。

三、衍生金融工具使用评述

(一)衍生金融工具的必要性

衍生金融工具是指从传统金融工具中派生出来的新型金融工具,其价值依赖于标的资产价值变动的合约,具有很强的杠杆效应,且具有不确定性和高风险等特征。随着金融国际化和自由化的发展,由传统金融衍生工具衍生出来的金融衍生工具不断创新,交易量迅速增长,市场规模急速扩大,交易手段日趋多样化、复杂化。20世纪90年代以来,金融衍生工具已成为国际金融市场上频繁运用的交易手段,金融衍生工具市场已成为国际金融市场的主角。我国也有许多企业参与这一产品的交易,其目的是基于风险管理的需要,对自身受险资产进行套期保值。然而2008年次贷危机开始,国际大宗商品开始大幅下挫,国际金融市场动荡,使得我国很多企业在金融衍生品交易中遭受巨额损失。2008年6月底,国航套保损失37亿元,东航套保损失18.3亿元,江西铜业套保损失13.5亿元。2008年8月底,中国远洋的远期运费合约公允价值损失近2亿元。由此引发了公众对参与衍生金融工具交易的质疑,为此也引起了学界的广泛思考。

对于套期保值进行风险管理的相关文章很多,我国在期货市场创立之初学界就有了相关的研究。王建(1993)、朱世武、李豫、董乐(2004)、郑尊信(2008)、宋军、吴冲锋、毛小云(2008)等对在我国期货市场上进行套期保值的策略进行了研究;包晓林(1995)对套期保值进行了经济学上的分析;林孝贵(2002)、刘列励、黄鹏(2006)、王赛德(2006)、杨万武、迟国泰、余方平(2007)、刘京军(2008)、王玉刚、迟国泰、杨万武(2009)等对套期保值模型和最优比率进行了分析与实证;齐明亮(2004)、王骏、张宗成(2005)、方虹、陈勇(2008)、梁权熙、欧阳宗旨、廖焱(2008)、刘京军、曾令、梁建峰(2009)等实证了套期保值的有效性;袁卫秋(2006)、郭玲、阴永晟(2009)等对上市公司套期保值的动机进行了深入分析;李毓(2006)、曹中红(2008)、付胜华、檀向球(2009)、孙才仁(2009)等都肯定了套期保值在风险管理中的作用。

此外,窦登奎和卢永真(2010)还对我国企业运用衍生金融工具套期保值进行了系统的调查研究。他们对我国上市公司使用衍生金融工具进行了盈亏分析,认为运用衍生金融工具总体净亏损是由少数企业造成的,衍生金融工具风险被过度夸大了。如果是有效套期保值,即使衍生金融工具发生浮亏,与其对应的基础资产也会发生增值,所以不会降低企业的总价值。运用衍生金融工具对企业的价值只以盈亏为判断标准是有失偏颇的,通过衍生金融工具套期保值对企业还有其他重要的经济效用和价值。

因此,使用衍生金融工具进行套期保值并不存在理论上的问题。在当今国际市场上商品价格大幅波动、金融动荡时期,我国企业在经营风险管理中适当使用金融工具不仅是必要的,还是必需的。从图2布伦特原油价格的走势中可以看出国际油价的波动幅度达400%。在南方航空2010年年报的附注中披露,“假定燃油消耗量不变,燃油价格上升10%,将导致本集团本年度运营成本上升人民币234 900万元。”如果南方航空不进行航油的套期保值,任由航油价格波动,势必对经营成本产生巨大风险。

(二)衍生金融工具使用与套期保值策略

公司参与衍生金融工具的战略动机有两个,一个是为公司的受险资产进行套期保值;另一个动机是从金融衍生品的价格波动中获利。

成功的套期保值需要建立一套可操作的目标。Alan C·Shapiro在其所著的《跨国公司财务管理》中认为,在外汇风险管理中企业套期保值的目标或显或隐地包括六个目标:1.会计风险最小化;2.由于汇率变动而造成的收益波动最小化;3.交易风险最小化;4.经济风险最小化;5.外汇风险管理成本最小化;6.避免意外大额损失。显然,这六个目标也是所有其他资产价格波动风险的管理实践中或显或隐存在的。然而,一个成功的套期保值策略应该以减少企业的经济风险为目标,其他任何一个单个的目标都不够完备,在具体的操作指导中都难以有效管理企业的风险,有时会造成风险失控,甚至带来更大的风险,产生巨额损失。

从南方航空采用套期保值工具的分析中可以看出,这一组合对公司航油成本的风险控制在航油上涨时有不错的效应,但在航油下跌时会侵蚀公司利润。对这一风险管理方式深入分析可以发现,上述期权组合中两个期权都说明,签订合约时南方航空对航油市场油价作出看涨的研判,组合中的买入看涨期权就能很好地对航油成本实现套期保值作用,然而同时卖出看跌期权,这不仅不能降低风险,而且抵销了原套期保值的作用。作此安排的原因无非是减少或抵销期权交易费用,在航油持续上涨中获利。问题在于南方航空对航油市场油价作出看涨的研判是否正确,如果市场走势相反,就会造成巨额损失。显然,这种依靠预测市场走势的投资安排就是一种投机行为。因此,可以看出南方航空的套期保值策略目标是:降低合约成本和市场投机获利。在航油价格单边上扬时期,通过衍生品投资获利具有很大的吸引力,我国很多企业也曾从中尝到甜头。显然,这样的策略不仅套期保值效果不佳,反而增加了市场风险。

正如有些学者所指出的,简单的套期保值技术就可以实现风险控制的目标,问题在于如何根据企业风险类型和所处的市场环境来选择何种技术。而通过上述分析可以看出,套期保值风险管理的有效性保障、核心问题在于套期保值策略目标的正确性,然后才是具体的套期保值技术的适用性。实际上,我国也不乏利用套期保值成功规避风险的实例。中石油在国际原油市场上的套期保值业务与现货贸易挂钩,并未在这项业务上出现损失;中国最大的棕榈油进口加工企业天津聚龙集团通过套期保值锁定利润的原则,最终在国际棕榈油价格的暴跌中站稳了脚跟。这些企业套期保值的有效性保障并不在于采用了更好的技术,而在于策略目标的明确与正确。因此,不同的目标会影响不同技术的选择,不同技术会产生不同的套期保值效果,但首要的核心问题在于策略目标。南方航空的外汇期货合约就很好地对其日元收入进行了套期保值。

四、使用衍生金融工具的进一步思考

从上述分析可以看出,南方航空使用衍生金融工具进行套期保值的策略是不明晰的,或者说策略目标是套期保值与投机套利并行。显然为投机套利而参与金融衍生品交易对于非金融投行专业机构而言是风险极大的、不明智的理财策略。遗憾的是我国很多企业基于这样的目的投入衍生品交易市场(当然,可能有些企业根本就没有相应的策略目标,而是盲目投机而已),这也是我国很多企业在2008年遭受巨额亏损的原因之一。然而,这样不理智的策略目标能得以制定并实施,不得不引起我们的警觉与思考。笔者认为,其中最值得思索与探讨的核心问题在于公司治理与风险管理的相关问题。对此,我国的相关研究还很鲜见,在国外,这已是一个研究热点。

在风险管理理论中,代理冲突引发了企业套期保值活动和治理机制之间的关系,比如管理者风险厌恶、保护个人偏爱的项目等都会影响公司风险管理策略(Stulz,1984;Tufano,1998等)。国外的研究视角主要在于这几个方面:公司治理如何影响企业套期保值时金融衍生工具的使用?衍生金融工具的使用是为了对股东财富最大化进行套期保值,还是对管理者效用最大化套期保值,或者是为了投机?为此,国外学者进行了大量的实证研究(Froot et al,1993;Bodnar et al,1998等)。一致的结论是公司治理水平对企业套期保值策略目标、使用的衍生金融工具、套期保值对公司价值均有显著影响。此外,国外还关注国家水平的公司治理机制(country level governance mechanisms)问题对风险管理的影响(Berkman and Bradbury,1997;Bartram、 Brown and Fehle,2003等)。

可见,企业风险管理水平和公司治理水平以及国家水平的公司治理机制都是密切相关的。我国企业的公司治理机制不完善已得到很多研究结论的证实,然而这种不完善的公司治理机制对企业风险管理策略目标会产生怎样的影响?对企业使用的套期保值技术选择的影响又如何?都是有待深入研究的课题。

【参考文献】

[1] 包晓林.套期保值的经济学分析[J].世界经济文汇,1995(4).

[2] 窦登奎,卢永真.我国企业运用衍生金融工具套期保值的调查研究[J].国有资产管理,2010(12).

[3] 付胜华,檀向球.股指期货套期保值研究及其实证分析[J].金融研究,2009(4).

[4] 郭玲,阴永晟.我国上市公司金融性套期保值决策的动机研究[J].财经科学,2009(8).

[5] 刘京军,曾令,梁建峰.境内外人民币远期市场套期保值效率研究[J].上海财经大学学报, 2009(8).

[6] 齐明亮.套期保值比率与套期保值的效绩——上海期铜合约的套期保值实证分析[J].华中科技大学学报(社会科学版),2004(4).

[7] 宋军,吴冲锋,毛小云.套期保值者向投机者转移风险溢价么?——基于期铜市场常规套期保值模拟策略的研究[C].第三届(2008)中国管理学年会,2008.

[8] 孙才仁.科学利用套期保值策略,提升企业风险管理水平[N].中国证券报,2009-09-03.

[9] 王健.论期货交易中的套期保值及其交易策略[J].国际贸易问题,1993(12).

[10] 杨万武,迟国泰,余方平.基于资金限制的单品种期货最优套期比模型[J].系统管理学报,2007(8).

[11] 夏皮罗.跨国公司财务管理(第八版)[M].顾苏秦,译校.北京:中国人民大学出版社,2007.

[12] 朱世武,李豫,董乐.交易所债券组合动态套期保值策略研究[J].金融研究,2004(9).

[13] 郑尊信.期货套期保值理论发展的纬度、内核与困境——从线性策略到非线性策略的拓展[J].证券市场导报,2008(4).

[14] Bartram,S.,G.Brown, and F.Fehel, International evidence on financial derivatives use, Working paper, Lancaster University, University of North Carolina, and University of South Carolina,2003.

[15] Berkman, Henk, Michael E.Bradbury, and Stephen Magan, An international comparison of derivatives use, Financial Management,1997,25.

[16] 南方航空股份有限公司2003至2010年年报.