“二八定律”在会计师事务所人员配置中的应用

2012-04-29郭颖巩凤

郭颖 巩凤

【摘要】 “二八定律”是经济学中的重要定律,而审计行业作为经济运行的免疫系统,其发展可以从经济学规律中寻找出发点及突破口。文章根据2007至2011年我国综合信息评价前百名会计师事务所的注册会计师比重数据分析,发现国际“四大”中国所在注册会计师配置上与“二八定律”不谋而合,我国本土会计师事务所的注册会计师比重显著高于国际“四大”,建议将审计与“二八定律”相结合,在人力、物力等资源有效的条件下,运用“二八定律”抓住主要矛盾,即抓住事物的本质和要害,经济有效地进行审计,发展注册会计师审计行业。

【关键词】 二八定律; 会计师事务所; 人员配置

“二八定律”是19世纪末,意大利经济学者帕累托发现的。他发现在任何一组事物中,最重要的只占其中一小部分,约20%,其余80%尽管是多数,却是次要的。“二八定律”是根据大量的统计数据得来的,具有一定的规律性。从数学角度看,“二八定律”符合正态分布规律;从哲学角度看,“二八定律”符合唯物辩证法关于矛盾普遍性与特殊性、主要矛盾与次要矛盾关系的原理。因而,“二八定律”具有科学的理论基础,是科学原理的具体化。当然,二与八只是一个相对比率,不能将其理解绝对化,其实质是要求我们在观察和分析事物时,要善于在普遍矛盾中发现特殊矛盾,对待事物要抓住重点,抓住主要矛盾。“二八定律”之所以得到各界的推崇,就在于其提倡的“有所为,有所不为”的经营方略。审计中更应该应用好“二八定律”,以提高审计效率。本文仅从会计师事务所人员配置角度谈谈“二八定律”在审计中的应用。

一、我国会计师事务所人员配置的现状

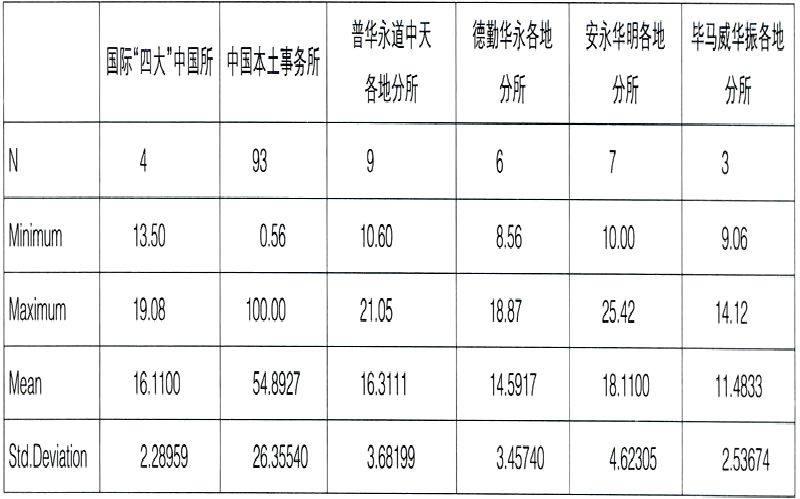

我国注册会计师执业人员数量逐年增长,但注册会计师占会计从业人员总量的比重不高,与我国经济社会发展的要求和全球会计行业发展水平相比还有较大差距。我国现有注册会计师从业人员近30万人,不足会计从业人员总量的3%,其中执业注册会计师近9万人,占会计从业人员总量的比例仅为0.9%左右。在美国、英国、加拿大等发达国家,注册会计师从业人员占会计从业人员的比重高达近20%。而会计师事务所是否真的是注册会计师人数越多越好?根据中国注册会计师协会网站公布的信息,统计了前百名会计师事务所中注册会计师人数占总人数的比率。统计结果发现,前四名会计师事务所即国际“四大”中国成员所中注册会计师人数占总人数的比率均在20%左右,而中国本土的会计师事务所,注册会计师人数占总人数的比率在40%以上。

以上数据来源于中国注册会计师协会网站,选择2011年会计师事务所综合评价前百名事务所的情况作为统计数据,剔除了三家公布信息不完整的事务所,一共97家,其中中国本土事务所93家,存在分所的事务所以总部会计师事务所数据为准。使用SPSS13.0软件进行分析。

国际“四大”中国所的注册会计师比重均值为16.11%,最大值为19.08%,最小值为13.5%,均在10%至20%之间,波动较小,各所在注册会计师配置方面相差不大。从国际“四大”在各地分所的统计数据来看,注册会计师比重的最大值、均值均在20%左右,且方差较小,国际“四大”各地分所注册会计师人员配置均衡,采取了总所的人员配置方法。而中国本土会计师事务所的注册会计师比重最大值为100%,最小值为0.56%,均值为54.48%,各所之间差异较大,存在两个极端情况:100%和0.56%。但是总体来看,普遍高于国际“四大”中国所。

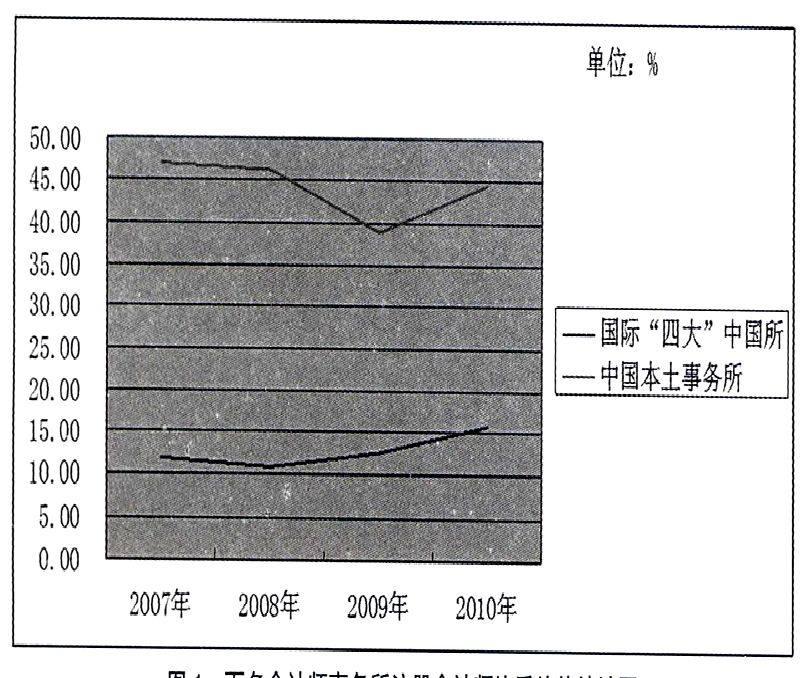

为了更清楚地分析“二八定律”在会计师事务所人员配置上的应用,而不是出于一年的数据巧合,本文分别统计了2007年至2010年综合信息评价前百名会计师事务所中国际“四大”中国所和中国本土事务所的注册会计师比重均值。数据来源于中国注册会计师协会网站,各所数据包含分所数据。

2007年至2010年国际“四大”中国所注册会计师比重趋于平稳,在10%至20%之间;中国本土事务所的注册会计师比重稳定在40%至50%之间,但是明显高于国际“四大”中国所。可见,我国会计师事务所在注册会计师配置问题上采取的策略与国际“四大”有很大的不同。

二、“二八定律”在会计师事务所人员配置中的应用

会计师事务所的注册会计师人数是与业务量相适应的,在一定业务量的基础上,如果注册会计师人数过多,会形成资源的浪费,导致部分注册会计师没有充分发挥作用,而且注册会计师是高端技术人才,报酬相对较高,如果会计师事务所闲置了部分注册会计师,会增加额外的人力成本,减少事务所的收益,亦不符合成本效益原则。虽然更多的注册会计师可能会带来更多的审计业务,但是要权衡增加的业务带来的收益与增加注册会计师造成成本增加的平衡点,使其达到最佳效果。从边际效益角度来讲,每增加一名注册会计师,都会增加会计师事务所的效益,这才是增加注册会计师的合理目的。国际“四大”在人员配置方面更注重成本效益原则,与“二八定律”不谋而合,即会计师事务所中重要人员约占20%,这20%的人员需要完成事务所重要工作的80%,即制定审计计划、执行审计程序、发现问题、出具审计报告。其余80%的人员负责完成重要性占20%的辅助性工作,如抽查凭证、整理工作底稿等。国际“四大”有着悠久的历史,在其漫长的发展历程中逐渐趋于经济化、合理化。会计师事务所中注册会计师人数是否越多越好这个问题,“四大”以实际行动给出了否定答案。我国会计师事务所正处于发展阶段,近年来注册会计师人数急剧增加,很多情况下会以注册会计师人数来衡量会计师事务所的好坏。在2011年会计师事务所综合评价前百家信息中可以看到,我国会计师事务所与国际“四大”中国所在注册会计师人数相差无几的情况下,收入却相差巨大。可见,并不是注册会计师越多,取得收益越多。所以,本文认为,在今后的发展中,不应仅关注注册会计师人数的绝对数量,更要注重注册会计师人数所占的比重,不能盲目增加事务所中的注册会计师,以免造成资源浪费,要以科学的、经济的方法进行会计师事务所人员配置,以提高事务所效益。

在大力培养注册会计师、扩大会计师事务所规模的趋势下,会计师事务所的注册会计师不宜盲目增加。目前我国注册会计师人数占会计从业人数比例较低,但是会计师事务所中注册会计师比重很大,而这严重不平衡。应结合“二八定律”,采取经济有效的方法进行人力资源配置,使注册会计师能够在更需要的岗位发挥作用。当然,任何一种理论都不是无懈可击的,“二八定律”也不例外。审计行业具有其特殊性,不能生搬硬套一些定律,但是可以巧妙地借鉴,吸取精华,达到四两拨千斤的效果,使审计行业能够有更多精力关注发展、关注创新。●

【参考文献】

[1] 赵书海.“二八定律”在我国商业银行经营管理中的运用[J].区域金融研究,2009(11):54-56.

[2] 张丽娟,王彩霞.每天学点经济学[M].北京:金城出版社,2009:84-88.

[3] 中国注册会计师协会[DB/OL].www.cicpa.org.cn.

[4] 谷新艳,宗绍兴.二八定律及其应用[J].企业管理,2005(4):46-47.

[5] 谭玉杰.企业人力资源配置效率评价及提升途径研究[D].大庆石油学院,2010.