中国房地产行业发展现状及未来发展趋势

2012-04-29王振华

王振华

[摘 要]本文从中国宏观经济发展状况、人口状况和国家政策的现状出发,详细的分析了它们与房地产行业发展的关系,在此基础上概况出了中国房地产行业的发展现状。同时,从宏观经济、城市化和社会保障房方面入手,给出了中国房地产行业未来的发展趋势。

[关键词]房地产;现状;未来;趋势

[中图分类号]F123 [文献标识码]A [文章编号]1005-6432(2012)45-0062-04

1 中国房地产行业发展现状

1.1 宏观经济发展与房地产业

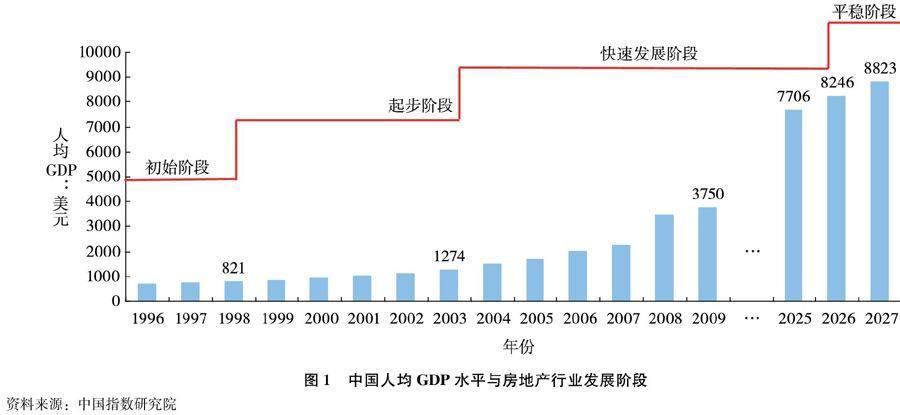

1.1.1 人均GDP与房地产发展阶段

联合国对一些发达国家房地产市场发展的研究表明,发达国家在经济起飞期都存在一个房地产快速增长期,时间为20~30年。中国人均GDP在1998年达到821美元,当时正值中国住房货币化改革实行,房地产业开始进入市场化运作阶段,也就是真正的房地产业起步阶段;2003年人均GDP接近1300美元,房地产开发投资也进入快速发展阶段。目前房地产正处于1300~8000美元阶段,正是发达国家所经历的房地产业高速发展期。近10年来,中国人均GDP年增长进度一直保持在10%以上,根据国务院发展研究中心预测,2010—2020年经济增长相对“十一五”期间有所放缓,但仍将保持在7%左右。预计2030年左右中国人均GDP将达到8000美元,也就是说,中国房地产业仍将保持15~20年的快速发展。

1.1.2GDP与房地产发展吻合度

在经历1998、1999年的低谷后,国内经济在2000年开始复苏,2003年时已经走出萎缩,当年GDP同比增长10%,2008年进一步上升到18%,2009年稍有回落,然而仍然保持8%的增长率,显示出国内经济正处于经济高涨阶段。房地产开发投资自1997年后同样逐年递增,房地产开发投资额占GDP的比重由1986年的1%增加到2007年的14.5%,根据国际经验,房地产投资占GDP比重的合理范围在10%~14%,中国目前房地产投资水平在较为合理的区间。通过相关性计算可知,1986—2009年,房地产开发投资额与GDP的相关度高达0.974,与固定资产投资的相关度达到0.997,房地产投资与GDP的增长有较高的关联性。在未来中国GDP保持稳步快速的增长的同时,与GDP高度相关的房地产投资也将保持长久的平稳快速发展。1.1.3 居民收入与支付能力

房价收入比可以大致反映居民购买住房的支付能力。在正常居民收入增长及房价增长下,房价收入比呈现平稳变动。通过图3可以看出,中国平均房价收入比变动五个阶段特征:第一阶段是1991—1993年,房价收入较快增

长并处于较高水平;第二阶段是1994—1996年,1994年大幅下降后,进入平稳上升阶段;第三阶段是1997—2003年,1997年大幅提高后进入较为平稳阶段;第四阶段是2004—2006年,为快速上升阶段。2004—2006年,每户住房总价快速上升,而每户家庭总收入的增速相对平稳,二者的增速差迅速扩大,结果导致了房价收入比的快速上升。2008—2009年平均房价收入比有所下降,2009年降至7.41,但仍高于2006年之前的水平,可见降幅较为平缓。从国际比较来看,目前中国居民购房能力要明显低于国际水平。中国当前的平均房价收入比是较低的,低于6.4~8.4的国际平均水平。

1.1.4 居民收入与住房水平

随着中国总体经济的持续快速发展,城镇居民家庭收入也增长较快,2007年城镇居民人均可支配收入17175元,同比增长8.8%,十年来年均增长率达到10.58%。随着中国城镇居民人均可支配收入的增加,居民的住房状况也不断改善,人均住房面积从1998年的18.7平方米上升到2007年的28.2平方米,年均增长率达到4.7%。根据世界银行2004年的世界各国人均住宅使用面积的统计资料看出,中国城市的住房面积略高于中等收入国家,但与发达国家相比,仍有较大的差距。

1.2 人口因素与房地产业

1.2.1 城市化水平

1996年以后,中国在加速城市发展的战略决策和重塑工业化模式的大背景下,城市化进入了高速发展阶段,在1996—2009年的14年间,城市人口由3.7亿上升到6.2亿,提高了67.6%,年均增长达到了4.8%。城市化率从30.48%提高到46.59%,提高了16.11个百分点,年均上涨1.15个百分点。按照发达国家的发展经验,当一个国家城市化率达到30%时,整个城市化将面临一个起飞阶段,而从30%到70%时,将进入一个高速发展的阶段。城市化进程的加速,必然要发展作为城市基本功能要素及市民居住必需的房地产业。

1.2.2 家庭规模与结构

中国人口的家庭规模正在不断小型化,家庭类型也日益核心化,三口之家及二人世界已经逐渐成为中国家庭户的主要形式。家庭规模的变化明显,将主要产生两方面的影响:一方面是住房总套数增加,大家庭变成小家庭,人口数量一定的情况下,住房需求的总套数增加;另一方面将在很大程度上影响住房需求结构,小规模家庭结构的快速增长,有可能会对未来住房供给结构和占有性质带来深远的影响,它会推动小户型需求和租赁的需求。

1.2.3 年龄结构

中国人口年龄结构和变化趋势表明在未来十年内仍将继续保持旺盛的住房需求。中国在1962—1972年期间曾出现过一波生育高峰期,人口出生率超过30%,对应其子女年龄在1982—1992年又出现一个生育高峰,自然生育率19.7%~23.3%。按照25年后这部分人口进入家庭形成期的一般规律,中国约在2007—2017年期间将会出现一波新家庭高峰,这可能会引起两类住房需求,一是新家庭独立购买或租赁住房,二是限于支付能力而先与其下一代共同完成改善性升级,此后再随着新家庭收入的增长而分户。

1.3 国家政策与房地产业

1.3.1 保障性住房政策

2007年8月,国务院发布《国务院关于解决城市低收入家庭住房困难的若干意见》,提出了住房保障制度目标和框架。其核心内容是要“加快建立健全以廉租住房制度为重点、多渠道解决城市低收入家庭住房困难的政策体系”。今后一段时间,保障性住房将成为中国住房供给中发展的重点,住房供应结构将改变原来单一商品房供给体系,将会形成针对不同收入水平下的分层次的住房供应体系,以满足不同居民的购房需求。

对于中国,从短期来看,目前保障性住房的投入相对很小,短期增加的供应有限,受益者是原本就不参与商品房市场的低收入人群,房价上涨的推动力基本不受影响;同时,房地产业一直以来都是政府财政收入的重要部分,短期内减少财政收入增加支出,执行上存在很大困难,今后保障性住房建设能否按照规划执行就要看政府的决心及其财政投入;中长期来看,国家政策上规定“保障住房建设用地占总土地供应70%”、信贷、税收等政策,明确了国家对于房地产业的产业方向,从源头上引导保障性住房的建设,未来保障性住房力度将持续加大,对市场的影响会逐渐显现,结构性的调整将引起行业主体的变化,商品房市场份额将减少,商品房利润率将会因保障性住房的影响而回落。

1.3.2 物业税

国税总局相关人员表明中国将积极稳步推行物业税,目前已经在上海和重庆两地开始积极推行。从国际范围来看,房地产的保有环节税是发达国家地方财政收入的主要来源之一,开征物业税符合国际潮流。

如果开征“物业税”则将彻底改变商品房价格内所包含的税费构成,将原有由开发商缴纳的税费分期由政府通过物业税收取,均摊到房屋的保有阶段。如此一来,开发商不必集中将如此多的税费一次性缴纳,开发成本必将大幅度下降,商品房价格也将下降。

开征物业税直接增加了需求方持有房地产的成本,对投资和投机性需求的抑制作用较大。“物业税”是以房屋价值为税基的,是随着房屋市值变化而改变的。房屋价值如果提升了,则购房者在持有环节中将背负重税,若是用于投资用途的,出租的费用赶不上缴纳的税费,投资回报期大大延长,商品房的投资价值几乎失去,市场上购买房产用于投资的人群将大大减少。

1.3.3 新政策对市场的影响

2011年1月国务院发布“关于进一步做好房地产市场调控工作有关问题的通知”,提出“明确房价控制目标、更大范围更加严厉的限购政策”等一系列政策。此次调控政策密度、严厉程度超出市场预期,特别是明确提出“房价控制目标”,加上限购措施的大力度、大范围执行,将大大改变参与各方预期,特别是购房者(包括投资者)对未来房价上涨的预期将因此得到显著抑制。另外,二套房首付提高、营业税征收从严、加息等政策也将大大增加购房者的资金成本和未来的交易成本,也将增加投资性购房的获利风险,抑制投资投机性需求的释放。一系列政策将对市场需求产生显著影响,特别是对大中城市和更多可能实行限购政策的城市,市场需求将得到显著抑制,短期内市场量价调整不可避免,长期来看,房产税配套改革逐步进行,市场短期的调整和阵痛有利于市场长期健康、稳定发展。

2 房地产市场发展趋势分析

从宏观经济上看,中国人均GDP超过2000美元,长期内房地产业正处于快速发展的起步阶段。居民的消费能力大大提高,消费结构也会变化,这种消费结构的变化主要体现在居民对汽车和住宅这类代表着资产和财富的商品需求的快速增长上。中国宏观经济正处于快速增长阶段,房地产投资在其中起着重要的贡献作用,国外经济发展历程也证明,国民经济中房地产业的贡献是必需的而且是稳定的。

同时,中国人口的城市化正处于加速阶段,城市人口购买能力不断提高,住房的有效需求增加。家庭规模的小型化、家庭世代的降低、消费观念的转变、个性化需求的增加都将逐步影响到住房需求结构,小户型住宅将成为住宅市场中重要的组成部分。

国家的宏观调控政策使房地产行业外部环境发生变化,货币的紧缩使得企业不得不承担巨大的资金压力,开发企业将比以往更加注重融资能力。在资金压力及金融风险下,很有可能会出现新的融资渠道,房地产企业的融资手段会呈现出多样化和专业化。由此融资能力所带来的强弱分化将使行业整合进一步展开,各种资源向营运效率较高的企业集中。

保障性住房政策将是最为重要、影响最为深远的产业政策。中国房地产将向保障性住房倾斜,保障性住房将成为多层次住房供给体系的重要组成部分,结构性的调整过程将主要通过土地、信贷和税收政策逐步调整实现,短期内由于市场供应量有限,对整个房地产市场影响有限;中长期看,结构调整无法避免,行业利润率将回落到合理水平,开发企业也将更多涉足保障性住房开发。

目前中国房地产处于行业快速发展阶段,短期内由于新政策影响,市场不可避免出现调整。在土地、资金、市场观望的压力之下,行业内部不断调整和变革,市场将会更加规范,远期来看市场拥有稳定的需求。