企业不同发展阶段对R&D投入影响的实证研究

2012-04-29戈晶美戴书松

戈晶美 戴书松

【摘 要】 在学术界,关于R&D投入影响因素的研究可以说已相当成熟,尤其是在国外,无论是在研究方法、研究深度还是在研究对象细化等方面都已取得了显著的成果,但关于企业不同发展阶段与R&D投入关系的研究却很匮乏。因此,文章主要研究分析我国制造业上市公司的不同发展阶段对R&D投入的影响。研究结果表明,企业不同发展阶段的R&D投入各不相同。

【关键词】 不同发展阶段; R&D投入; 生命周期

一、引言

R&D不仅是产业发展、生产率增长以及人们生活水平提高的基本推动力,也是提高企业核心能力和市场竞争力的催化剂。具体来说,一方面,企业通过R&D投入能够引入新产品并率先进入新的业务领域,抢占新市场,形成企业新的核心竞争力,从而提高企业的盈利能力;另一方面,企业通过R&D可以寻求最佳的成本降低途径以改进现有产品,最终在满足顾客需求的同时,提高产品的市场竞争能力,为企业带来更多利润。为此,研究企业R&D投入的影响因素一直备受人们关注。国内外学者对R&D投入影响因素的研究从微观层面到宏观层面可以说是面面俱到,然而却少有学者从企业发展的角度来对R&D投入进行研究。受企业的不同发展阶段组织结构、管理层筹资决策、投资决策以及激励措施等的影响,企业在各个不同发展阶段的R&D投入会有所不同。因而,对企业不同发展阶段的R&D投入进行研究是有重要意义的。

在国内,文芳(2009)等做过这方面的实证研究。文芳在文章中以我国上市公司1999—2006年的R&D投资数据为样本,实证检验了企业生命周期对R&D投资强度的影响。结果发现,企业生命周期是R&D投资强度的重要影响因素。但这篇文章最大的不足就是将生命周期按企业的成立时间来划分阶段。众所周知,在现实当中,并不是每个企业都会经历所有的生命周期阶段,有些企业尤其是科技型中小企业就存在寿命短的问题,有的甚至只经历初创期就夭折了。即使企业经历了从产生到衰退甚至蜕变的全部过程,也存在不同企业处于同一阶段的时间长短不同的问题,有的企业在很短的时间内就经历了所有生命周期阶段,而一些百年老店却长期处于生命周期的成熟阶段。受企业的不同发展阶段组织结构、管理层筹资决策、投资决策以及激励措施等的影响,企业在各个不同发展阶段的R&D投入会有所不同。因而,本文以A股制造业上市公司2007—2009年披露了R&D投入的公司为样本,研究我国制造业上市公司企业不同发展阶段与R&D投入的影响。

二、研究设计

(一)研究假设

企业生命周期理论是关于企业不同发展阶段的规律以及特征的理论。学术界对于企业发展阶段的划分并没有一个统一的标准,如Miller和Friesen(1980)将企业生命周期分为创业期、成长期、成熟期、衰退期和再生期五个阶段,而国内学者陈佳贵(1995)认为企业要完成正常发育,须经历六个阶段或时期,即孕育期、求生存期、高速发展期、成熟期、衰退期、蜕变期。根据企业生命周期理论以及企业处于不同发展阶段时企业产品、现金流量以及资金情况等特征的不同表现,综合国内外学者对企业发展阶段进行界定的研究,本文将企业发展阶段划分为初创期、成长期、成熟期以及衰退期四个部分。根据企业生命周期理论,企业处于不同发展阶段时企业产品、现金流量以及资金情况等特征均有不同的表现。

处于初创期的企业,由于产品刚刚上市,顾客接受度较低,其销售收入规模相对很小;由于资金不足,其研发投入的绝对量相对较低。处于这一时期的企业面临的最大困难是市场进入障碍,那么企业为了克服这一困难使自己的产品能够成功打入市场并获得一定知晓度和满意度,就必须加大研发投入的力度。因而企业在这一阶段的研发强度相对来说可能会较高。处于成长期的企业,由于产品逐渐被市场接受并有着较好的市场前景,其销售收入会迅速增长。然而此时由于大量的市场竞争者进入,市场竞争异常激烈,为了稳定及扩大自己的市场占有率,企业需要适当扩大经营规模,而企业规模的扩张可能会使得企业研发投入的强度低于初创期。但是相对于成熟期的企业,其研发投入强度却可能相对较高。因为进入成熟期的企业,其企业规模扩张的速度和成长的速度已逐渐放缓并进入稳定状态,企业资金相当充足,其研发投入的绝对量较大,然而这一时期相对较高的销售收入规模却很可能会使得其研发投入强度低于成长期。处于衰退期的企业,由于企业的主营业务开始萎缩、销售收入下降而使得资金供应日益紧张,并且这一时期的企业缺乏新的创新项目,这就很可能导致这一阶段企业的研发投入强度较低。

基于此,笔者提出下列研究假设:

以成熟期为基期,初创期及成长期与研发强度正相关,衰退期与研发强度负相关。

(二)样本数据来源

本文选取深沪上市的制造业板块的A股上市公司为研究对象,并选取这些研究对象自2007年至2009年三年的数据为样本进行研究分析。样本所需的年报来自巨潮资讯网(http://www.cninfo.com.cn/),样本所需财务数据来自于国泰安数据库。

(三)变量定义

1.被解释变量(RDS)

本文采用大多数学者的方法,用研发投入(RD)与销售收入(R)的比值来衡量企业的研发活动。

2.解释变量(Found,Grow,Mature,Decline)

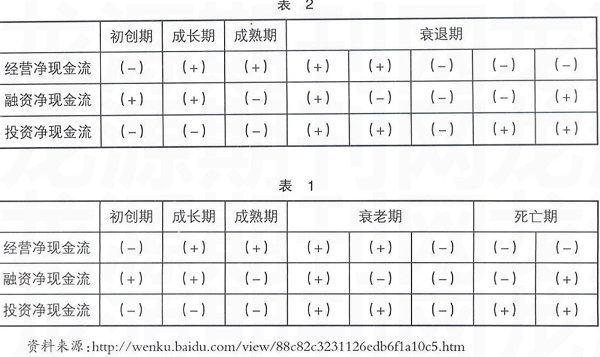

参照申银万国关于2010年春季量化投资策略的研究,将企业的发展阶段划分为:初创期(Found)、成长期(Grow)、成熟期(Mature)、衰退期(Decline)。该研究根据爱迪斯企业生命周期理论把企业发展阶段分为五个阶段:初创期、成长期、成熟期、衰老期以及死亡期并认为不同现金流状态可以反映企业处于不同的生命周期。其表现如表1所示。

鉴于衰老期和死亡期企业的现金流量较复杂并且都处于经营困难或濒临破产时期并为了本文研究的需要,将衰老期和死亡期合并为衰退期。因而本文对企业发展阶段的界定如表2所示。

本文将解释变量设置为虚拟变量,对初创期而言处于初创期的企业取Found=1,处于其他阶段的企业取Found=0;同理,其他发展阶段变量的取值方法也一样。

3.控制变量

(1)企业规模(Size)

国内外的大量研究表明企业规模对研发投入有显著的影响,比如王任飞(2005)分析了可能对企业R&D支出产生影响的10种内部因素,实际验证了企业规模与企业R&D支出正相关。本文参照王任飞的做法,用企业总资产的对数来表示企业规模。

(2)资产负债率(LEV)

柴俊武和万迪日方(2003)的研究发现资产负债率对企业技术创新有显著的影响。一般而言债务融资会产生融资约束而抑制企业研发投入的意愿,那么企业资产负债率与企业研发强度很可能负相关。

(3)实际控股股东性质(Owner)

由于国有控股的特殊性,本文按照实际控股股东的性质将上市公司分为国有控股企业和非国有控股企业。周黎安和罗凯、安同良(2005)等学者的研究发现,不同性质的产权结构对技术创新行为有着重要的影响,国有和集体企业有较低的创新水平。那么,相比于国有控股企业,非国有控股企业更有积极性从事研发活动。

(4)董事会规模(Board)

由于董事会是企业的决策机构,董事会的规模对企业决策会带来直接性的影响,因而董事会规模的大小会影响企业的研发决策。本文用董事会成员数的对数来表示董事会规模大小。相对来说董事会的规模不是越大越好,过大的董事会规模会使得机构过于庞杂,决策难于制定,从而抑制企业从事研发活动的积极性。鉴于本文所选取样本的董事会成员数最少为5人,并不会产生董事会规模过小的问题,那么董事会规模与研发强度很可能负相关。

(5)董事会学历(BoardEdu)

同样,由于董事会是企业的决策机构,董事会成员学历的高低对企业从事研发活动的积极性有着不可估量的影响。一般而言董事会成员学历水平越高,企业从事研发活动的积极性越大。那么,董事会学历与研发强度很可能正相关。本文采用董事会成员在校学习年数的加权平均数来表示董事会学历的高低。

根据研究假设及变量定义,建立如下多元回归模型:

RDS = ?琢1Found +?琢2Grow + ?琢3Decline + ?琢4Size + ?琢5LEV

+?琢6Owner+?琢7Board+?琢8BoardEdu+?着

三、实证结果与分析

对回归模型进行线性回归得到的企业不同发展阶段与R&D投入的相关结果如表3所示。

从回归结果可以看出:(1)以成熟期为基期,初创期和成长期在10%的显著性水平上与研发强度正相关,衰退期与研发强度负相关,这与研究假设的预测一致。而衰退期的结果并不十分显著,其T值为-1.415。对于一个处于衰退期的企业来说,为了使自己的生命力更长就必须在此阶段进行成功调整,使衰退期演变为蜕变期(胡玉明,2007)。而要在衰退期成功转变就必须依赖于企业的持续技术创新和制度创新,这样就会有企业为了使企业恢复生命力而在处于衰退期时加大研发投入力度研发新的产品或是革新旧的产品。这很可能是导致衰退期的结果并不十分显著的原因。(2)企业规模与研发强度在1%的水平上显著负相关,这与刘运国、刘雯(2007)等的结果一致;资产负债率以及董事会规模与研发强度分别在1%和5%的水平上显著负相关,这与理论预期的结果相一致;实际控股股东性质和董事会学历与研发强度分别在1%和5%的水平上显著正相关,这与理论预期的结果也一致。

四、结论

通过对制造业上市公司的不同发展阶段与研发投入相关关系的检验,可以看到,企业不同发展阶段是企业R&D投入的重要影响因素。企业在初创期和成长期研发投入的力度要大于成熟期,而衰退期的研发投入力度要小于成熟期。因而,一个企业要使自己能够长盛不衰、持续发展,就必须要进行持续的研发投入来研发新的产品或是革新旧的产品。●

【参考文献】

[1] 文芳.企业生命周期对R&D投资影响的实证研究[J].经济经纬,2009(6):86-89.

[2] Miller D,Friesen P H.Successful and unsuccessful phases of the corporate life cycle[J].Organization Studies,1983,4(3):339-356.

[3] 陈佳贵.关于企业生命周期与企业蜕变的探讨[J].中国工业经济,1995(11):5-11.

[4] 王任飞.企业R&D支出的内部影响因素研究——基于中国电子信息百强企业之实证[J].科学学研究,2005(2):225-231.

[5] 柴俊武,万迪日方.企业规模与R&D投入强度关系的实证分析[J].科学学研究,2003(1):58-62.

[6] 周黎安,罗凯.企业规模与创新:来自中国省级水平的经验证据[J].经济学,2005(4):623-638.

[7] 胡玉明.有效财务战略提升企业价值[J].新理财,2007(1):41-43.

[8] 刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003(3):51-62.