“税”检验出的艺术品市场乱象

2012-04-29

2012年国内的艺术品市场在忐忑不安地想着法子面对金融环境及调整期即将给市场带来的冲击时,一场进口艺术品关税的“查税”风波在无声无息中突然席卷。在这场风波中,不少国内艺术品行業的巨鳄堕马,市场风声鹤唳,“税”立马成了敏感字眼,人部分人可谓谈“税”色变。随着“查税”风波的愈演愈烈,由“税”所引发的艺术品市场乱象不但越来越引人注目,也起了人们对去年新华社爆出国内艺术品拍行纳税总额与成交总额差距甚远等因“税”面起的负面记忆。“税”对于火爆得不行的艺术品市场而言,显然是块无情的验金石。

乱象一:“查税”风波绊倒艺术基金、信托巨头

震惊艺术行業内外的“查税”风波起因是4月初,海关查获一批偷税漏税而且贴有苏富比标签的入境艺术品。刚刚降低艺术品进口关税的政府部门显然没有善罢甘休,随即找到了国内的艺术品运输公司,顺藤摸瓜地请苏富比内地办事处人员协查,接着佳士得内地相关工作人员也被邀协查。然后,陆续发生的便是4月6日,IFAS艺术运输公司的高层被监控。IFAS是上海当代艺术博览会当年的指定运输商,也是很多中国藏家购买艺术品的首选运输公司,据传被扣下的还包括尤伦斯基金会的藏品,因为这个公司一直是UCCA(尤伦斯当代艺术中心)的指定运输商。此外,北京诺亚艺术品运输公司的负责人和部门经理被海关请去协助调查,而诺亚艺术品运输公司是很多国内藏家在海外购买作品,特别是在拍卖会上购买作品首选的运输公司。紧接着,便转来某大型金融机构艺术品负责人、艺术品经纪人伍劲因艺术品逃税金额巨大传被拘留,收藏家余德耀助理则证实余已被协查,上海一大收藏家在接受海关调查后表示悉数补交税款等消息。随着事态发展,最让業界震动的便是被拘艺术界大佬的人数不断扩大,除艺术经纪人伍劲、某金融机构艺术收藏负责人外,农行第一副行长杨琨、4.3亿元天价《砥柱铭》买家蓝色港湾的老板王耀辉被警方请去协助调查,北京邦文当代艺术投资董事长黄宇杰、民生品牌总经理何炬星因艺术品违规被拘留等。

多年来,国内涉及进口艺术品交易的画廊、拍卖行、国际运输公司、经纪人,以及含销售行为的展览会往往各显神通,以不同方法避税或减少纳税额。不料一场来势汹汹的“查税”风波无情地捅破行業内人士彼此心照不宣的行業“潜规则”,而相关部门更是乘胜追击,延续风波,直捣近两年突然携带大量“热钱”进入艺术品市场的企業、艺术品基金、信托等背后的违规运作。在被称为中国艺术品基金、信托发展元年的2010年中,各类金融机构、私人银行、信托公司纷纷推出艺术品基金及信托产品。截至2011年末,国内近30家艺术品基金公司已发行成立了超过70只艺术品基金与信托,融资总计高达64亿元,其中一些艺术品基金、信托的融资没有投到相关艺术品市场,而辗转进入了房地产等其他领域,艺术品基金及信托成为了某些企業和机构的圈钱游戏。事实上,何炬星、黄宇杰、于耀辉等艺术圈巨鳄被拘留及协杳,亦是和过去几年艺术品投资公司与金融机构之司存关于艺术品投资产品的违规运作及涉嫌巨额逃税相关。

乱象二:缴税报表揭穿拍行的虚假宣传

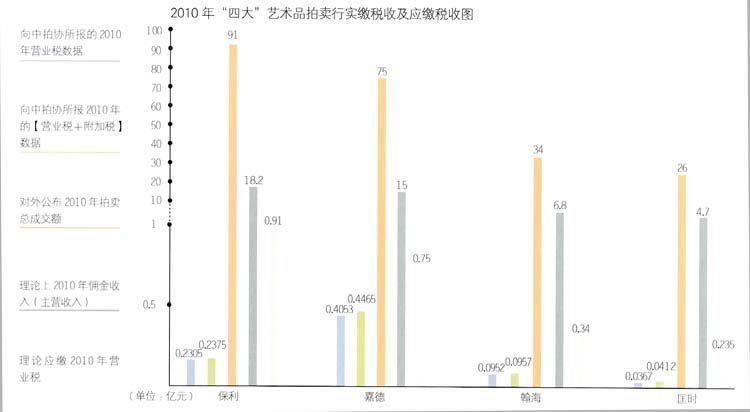

2011年年初新华社的一篇报道披露中拍协统计的多家艺术品拍卖公司2010年所缴款的数据,再次引来社会对艺术品拍卖市场高成交额普遍质疑。报道指出保利、嘉德、翰海、匡时四家拍卖公司向中拍协所报的2010年营業税数据显示出四公司的实际主营收入与据其对外公布成交额推算的佣金收入严重背离。(见图表)

不少業内人直言应纳税额与实际纳税额的高额落差,只能表明国内艺术品拍卖行要不然是虚假宣传问题严重,要不然就是偷税漏税问题严重。从另一角度来看,拍卖行之所以虚假宣传不真实的高额成交总额,是因为它们往往会给企業带来现实的好处。成交率和成交额较高,无形中预示了拍卖企業的实力,会给企業今后征集拍品、举行拍卖带来便利。因为藏家都想把拍品送到業绩好的拍卖企業,这样不仅能卖出个好价钱,而且出手的几率较高。显然拍卖公司拍卖的是原创的、不可再生的文化,在僧多粥少的情况下,拍卖公司越多,恶意竞争、炒作就越甚。而目前国内的《文物法》、《拍卖法》以及工商和税务法规,都没有明文规定拍卖企業落槌价即要纳税,导致拍卖企業有空子可钻可以虚报落槌价。虽然刷新拍卖纪录的数据登在了报上,散播于世间,但等到要真金白银纳税时,拍卖企業常常以钱没到位、买家爽约等五花八门的借口推脱纳税的责任,当然不排除里面确有实情。因为根据中国拍卖行業协会《2010年中国文物艺术品拍卖统计公报》获知,截至填报日(2011年4月30日),2010年度上千万元的408件成交拍品中,只有237件拍品完成结算,结算率仅为58.09%。其余171件均未完全结算或未结算,涉及拍品货款达55.55亿元。但即便如此也不至于造成所公布应缴纳税与实际纳税数额的巨大差距。随后就此事,去年6月10日中拍协发布了《中国文物艺术品拍卖企業自律公约》以规范艺术品拍卖市场,其中特别是针对文物艺术品拍卖行出现较多的“虚假鉴定”、“滥收费”以及滥用《拍卖法》瑕疵不担保条款等不诚信行为制定专门的措施,要求公约成员单位“不于拍卖前向委托人收取任何费用”以及“承诺在接受委托时按照严格的程序审鉴委托拍卖标的,并与委托人约定拍品争议处理程序。如买受人对竞得标的提出异议,积极协助买受人与委托人协商解决”。

乱象三:难以监管的偷税漏税

除了上述行業因纳税额而被揭示的艺术品市场乱象外。艺术品市场的不规范导致在缴纳税收方面事实上是长期处于个不透明、难以监管、偷税漏税严重的境况。以缴纳个人所得税为例,根据我国税法相关规定,艺术家出售自己的作品,同演员参与演出一样,应按“劳务报酬所得”依法纳税,而税率则按照应纳税额的不同分为20%至4070不等。然而,自2006年我国实行年收入在12万元以上需自行申报纳税以来,就鲜有艺术家去税务所申报个税。另一方面,国内艺术品购买者和藏家在购买艺术品时,往往喜欢选择避开画廊、艺术品经纪机构,更愿意私下与艺术家交易,因为会比市价优惠,当然一般也不存在版权登记和成交记录,缴税之事便无从谈起。画廊及艺术品经济公司方面,除了存在部分无证经营外,由于所代理的艺术家作品也无法提供相关发票作为抵扣成本的依据,也导致大部分画廊、艺术品经济公司在面临经营的重压下只能各想奇招躲避纳税。显然,在艺术品交易中间缺乏了若干个监督性的链条,比如经纪公司的专業资格及监控、艺术品交易的版权登记,以及艺术品真假难辨等,都在一定程度上致国家的艺术品税收监管乏力。

一次偷漏进口关税的查办圈住了一群背后操作艺术品市场大笔融资资金的高手,绊倒了近年来艺术品基金、信托的几大巨头,寥寥的几个缴税数据,一针见血地刺破了一堆艺术品拍卖行業制造出来虚假泡沫。显然,“税”对于进入经济化的艺术品市场是块无情的验金石。它与市场的关系亦相辅相成,市场的不规范、偷税漏税现象严重的原因也反映出国内艺术品市场没有健全的合理条例规范可循,而现有的一些税收政策及条例亦有不少与市场现实发展状况相背离的地方。正如国家文化部文化市场司副司长庹祖海所说:国家在起草和推进《艺术品市场管理条例、的过程中,应该进一步和财政税收等部门进行沟通,在包括对进出口的税收以及画廊画店的税收,其他艺术品交易的税收方面应从促进文化大发展大繁荣的角度,从发育艺术品市场和规范艺术品市场的角度,使税收能够为我们的经济文化服好务。

中国文化艺术相关条例年表

1993年

1993年12月13日中华人民共和国国务院令第134号发布《中华人民共和国增值税暂行条例》,规定在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人为增值税的纳税义务人,应条例缴纳增值税,法定税率为17%和13%。其中将古旧图书列入免征增值税项目。条例第十二条要求对小规模纳税人销售货物或者应税劳务的征收率为6%。

1994年

1994年国家税务总局发布的《关于印发(征收个人所得税若干问题的规定)的通知》(国税发[1994]89号)规定中第五条关于拍卖文稿所得的征税问题:作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,应按特许权使用费所得项目征收个人所得税。作者将自己的文字作品手稿原件或复印件拍卖取得的所得,应以其转让收入额减除800元(转让收入额4000元以下)或者20%(转让收入额4000元以上)后的余额为应纳税所得额,按照“特许权使用费”所得项目适用20%税率缴纳个人所得税。由此,国家开始对上拍拍品有了明确征收个人所得税的纳税条例。

1997年

1997年国家税务总局发布《国家税务总局关于书画作品古玩等拍卖收入征收个人所得税问题的通知》(国税发[1997]154号)对关于书画作品、古玩等的拍卖收入征收个人所得税问题给予统一明确一个人将书画作品,古玩等公开拍卖取得的收入减除其财产原值和合理费用后的余额,按“财产转让所得”项目计征个人所得税。其财产原值确定方法为:能提供完整,准确的财产原值凭证的,以凭证上注明的价格为其财产原值;不能提供完整,准确的财产原值凭证的,由主管税务机关核定或由主管税务机关认可的机构所评估的价格确定。税款由拍卖单位负责代扣代缴。

1999年

1999年3月11日国家税务总局发布《国家税务总局关于拍卖行取得的拍卖收入征收增值税、营業税有关问题的通知》(国税发[1999]40号)明确统一拍卖行的增值税、营

業税政策:

1.对拍卖行受托拍卖增值税应税货物,向买方收取的全部价款和价外费用,应当按照4%的征收率征收增值税。拍卖货物属免税货物范围的,经拍卖行所在地县级主管税务机关批准,可以免征增值税。2.对拍卖行向委托方收取的手续费征收营業税。

《中华人民共和国公益事業捐赠法》由中华人民共和国第九届全国人民代表大会常务委员会第十次会议于1999年6月28日通过,并自1999年9月1日起施行。《中华人民共和国公益事業捐赠法》中包含了捐赠文物和艺术品的行为,并有对个人或企業对公益事業捐赠文物和艺术品相关的减税规定。该法第二十五条规定,自然人和个体工商户依照本法的规定捐赠财产用于公益事業,依照法律、行政法规的规定享受个人所得税方面的优惠。

2006年

2006年国务院办公厅转发财政部中宣部《关于进步支持文化事業发展若干经济政策的通知》中提到:“社会力量通过国家批准成立的非营利性的公益组织或国家机关对宣传文化事業的公益性捐赠,经税务机关审核后,纳税人缴纳企業所得税时,在年度应纳税所得额10%以内的部分,可在计算应纳税所得额时予以扣除;纳税人缴纳个人所得税时,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可从其应纳税所得额中扣除。”

2007年

2007年4月4日国家税务总局发布《国家税务总局关于加强和规范个人取得拍卖收入征收个人所得税有关问题的通知》(国税发[2007]38号)对于个人通过拍卖市场拍卖各种财产(包括字画、瓷器、玉器、珠宝、邮品、钱币、吉籍、古董等物品)的所得征收个人所得税有关规定为

增强可操作性,进步细化,完善规范。通知规定个人取得拍卖收入,根据不同情况按“特许权使用费”所得项目适用税率及“财产转让所得”项目适用税率缴纳个人所得税,税率均为20%。纳税人如不能提供合法、完整,准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税;拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。个人财产拍卖所得应纳的个人所得税税款,由拍卖单位负责代扣代缴,并按规定向拍卖单位所存地主管税务机关办理纳税申报。该通知自2007年5月1日起执行。《国家税务总局关于书画作品、古玩等拍卖收入征收个人所得税有关问题的通知》(国税发[1997]154号)同时废止。

2008年

2008年11月5日中华人民共和国国务院令第538号发布国务院第34次常务会议修订通过的《中华人民共和国增值税暂行条例》,自2009年1月1日起施行。其中第十二条将原来1993年制定的小规模纳税人增值税征收率6%降至3%。也就是说对于全年销售额存80万以下的画廊,按照小规模商業企業缴纳3%的增值税,对于全年销售额在B0万以上的画廊,则需缴纳17%的增值税。

2011年

2011年12月9日国务院关税税则委员会发布《国务院关税税则委员会关于2012年关税实施方案的通知》(税委会[2011]27号),其中规定自2012年起,将油画、粉画及其他手绘画原件:雕版画、印制画、石印画的原本:各种材料制的雕塑品原件的进口关税最惠国税率由12%降至6%(暂行1年)。