“跟风者”神舟电脑

2012-04-29岳彩周

岳彩周

经过4次努力,既无核心技术、又无成长性的神舟电脑,终于在7月的最后一天,“抢”到了创业板上市的“门票”。

“这样的公司登陆创业板违反了创业板设置的初衷,是对广大机构投资者智商的侮辱。”浸淫IT圈15年、曾在联想等多家知名企业任职、号称投资老铁的某机构投资人对《新财经》记者愤怒地表示,其实它上中小板还算搭界,因为毕竟有一定规模。

“神舟发行价格也不会低,这样的高价发行是违背游戏规则的。我不反对任何企业上市,但垃圾卖到黄金的价格是我们反对的。如果让我去询价,我不会去。他能否达到询价的下线,也就是20家的下线,这是我现在仍有疑虑的地方。”曾在三星、联想、爱国者任职的投资人曲敬东对《新财经》记者表示。

但也有不同意见。

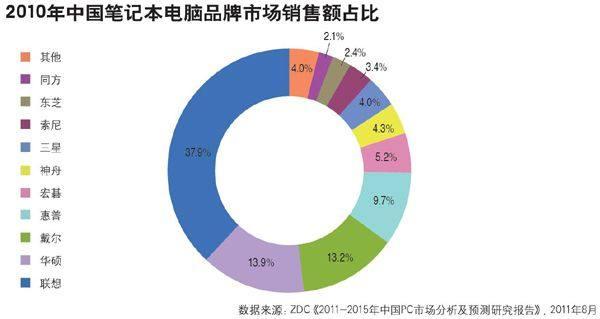

神舟是有技术沉淀的,规模也是可圈可点。2010年中国笔记本市场销量中,神舟占4.3%,这不能算是个小数字。神舟的品牌也是很强势的,在低端市场短短几年就确立了霸主地位,令人叹为观止。国石资本联合创始人兼CEO李越西对《新财经》记者表示,他非常看好神舟电脑创业板上市。

募投项目“落伍”

记者了解到,其实早在2006年,神舟电脑就准备上市,所以原来在戴尔任高管的符标榜空降神舟电脑。

但在以压低原材料成本来保持终端市场价格优势的神舟模式和以供应链管理制胜的戴尔模式之间,存在着天然的冲突。吴海军和符标榜在渠道模式和营销方式上一直存在分歧。此后,符标榜被边缘化,并最终离职加盟惠普。

管中窥豹,神舟电脑一直不愿意对自己革命,只是想不断压低采购成本以保持价格优势。

“全球台式电脑、笔记本电脑已进入产业成熟期,而神舟电脑的竞争战略定位是总成本领先的低价策略。可以预期在2020年前后,神舟电脑的全球市场份额将有大的提升。”国石资本联合创始人兼CEO李越西对神舟电脑总成本领先战略很看好。

但从规模上看,神舟并不能和联想、宏碁等相比,因此核心部件议价能力不足。

而根据市场调研机构IHS iSuppli预测,2012年联想在中国PC(个人电脑)市场占有率将达36%,出货量将达到2990万台,其次是宏碁11%、戴尔8%、惠普6%,华硕份额约6%,接下来是三个国内品牌:同方、海尔和神舟。

从公司的招股书也可以看出这一点,2009~2011年,公司的预付账款年年翻番,分别为8,124.54万元、18,686.66万元、37,038.35万元。

这同时也传递出一个信息,公司规模优势不突出,在产业链上的竞争力很弱。

公司对此解释说,主要是准系统集成度提高,定制化趋势明显,供应商为了降低自身的经营风险,提高了准系统集成产品预付款的比例。

就高成长性而言,创业板要求递交上市申请的公司,最近两年的营收增长率不低于30%,而神舟电脑在2008~2010年的营收增长率仅为9.7%,这与众多其他创业板上市公司动辄30%甚至翻番的强劲业绩增长形成了巨大落差。

“神舟电脑很长时间内只是凭借着价格优势在个人与家庭PC方面有一定规模,但在政府采购、教育、商用机等方面都无所作为。”投资老铁对《新财经》记者表示。

神舟电脑之所以能够多年来在国内电脑市场扮演价格杀手的角色,很大程度上就是依靠这种从上游厂商获得的成本支持,因此如果不能继续扩大规模的话,在目前PC行业微利化的背景下将有可能丧失竞争力。

这也许是其募集资金后要在昆山投资PC生产线,扩大产量的原因。

但投资老铁对记者表示,这么做很搞笑,最大风险是生产出来的东西很快就会过时,从而产生很大的库存贬值风险。其实,神舟电脑作为市场跟风者,库存贬值风险已经很大了。

“你可以看看联想,人家都在搞PC+,也就是“四屏一云”战略。这是趋势性的东西,所以我判断,神舟电脑这个一向的跟风者太落伍了,在移动互联网时代,气数已绝。其实,神舟电脑自己也明白,我和他们的一些人聊天时听到,他们正在大搞商用机,也就是在突破原来的个人或家庭PC的狭小空间,但商用机对神舟电脑的时间窗口已经关闭。”投资老铁对记者表示。

从数据来看,2011年PC已经开始停止增长,当年二季度出现负增长,而美国今年已是10%的负增长。随着PC配置越来越高,大家换机的速度是越来越慢的。现在很多人的笔记本可能要两三年甚至是三四年才更新换代一次,产业走下坡路,蛋糕在缩小。

所以,神舟电脑募集资金所投项目风险很大。

联想集团董事长兼CEO杨元庆认为,传统的PC不会被取代,因为它依然具有创新的空间,但“从传统PC拓展到电视、手机的趋势已经不可逆转,消费化的趋势也已经显而易见,联想必须很好地顺应这些变化,在智能手机和智能电视领域快速突破,建立起新的竞争力。”

“IBM为何扔掉PC,联想为何扔了主板,主要是成长性不足,但神舟电脑却仍在成长性不足的传统PC市场中加大投资。这不能不说其发展路径被锁定了。其实原来神舟电脑把一体机作为主攻方向就是一大失误,这个一体机太小众了,没有成长空间。”投资老铁对记者表示。

“神舟电脑如果在美国上市只能卖到1倍的PB(平均市净率),因为它成长性确实不行。”曲敬东表示。“这个行业如何发展并不是很确定,就像吴鹰打赌‘台式机5年内要消失而没有消失一样,没有一定之规。”

“一体机是台式机的替代机型,未来有很大的空间。神舟电脑的主体市场定位在台式机和笔记本,当然要把一体机当作主攻方向。不存在战略失误。”国石资本联合创始人兼CEO李越西这样判断。

创新投入不足

早期的PC生产存在“金字塔”,也因此有一线、二线、三线品牌的明确划分,那时的PC产品刚刚进入成长期,需求巨大,神舟也是在这个时候,靠着低价的优势迅速抢占了市场,做大了品牌。但神舟电脑在规模做大的同时否认了差异化生存的必要,认为价格是PC行业的生存之本,从而没有搞供应链的优化创新,更不用说引领性创新。

“那些逃避价格竞争的电脑品牌,现在或者已经死掉,或者半死不活,比如IBM 的PC,比如苹果电脑,而现在活得比较好的前四大品牌无一不是“价格战”的胜利者,历史已经证明,电脑产业就是价格的竞争,产品很少差异化。”吴海军2007年曾如此总结他对电脑产业的看法。

但历史和吴海军开了个玩笑,苹果并没有死,而是用革命性产品引领了这个行业,并把传统PC踢到了市场的边缘。

2010年,全球PC行业都发生了变化,除了平板电脑的包抄,价格金字塔也不复存在,连国际大牌也被迫沉下身段,惠普、戴尔等国际品牌价格整体下沉。这对神舟电脑形成了致命威胁。

神舟电脑这几年为何没有借助技术创新摆脱窘境,记者对此采访了行业内人士。他们大都表示,神舟电脑没有什么技术沉淀,并且固守成规,连一个供应链的创新都不搞,魄力不足,所以也只能原地踏步。

“神舟电脑其实只是在做微创新,但这改变不了其竞争地位与赢利能力。”投资老铁表示。记者也发现,神舟电脑虽然有94项专利,但发明专利只有两项,并且这两项也并非什么重大发明专利。

“技术创新需要雄厚的资金实力,联想可以搞,但神舟可能确实搞不了。”业内人士表示。

记者还发现,虽然神舟电脑的毛利率较行业要高四五个百分点,但即使真的如此,如果比较一下存货周转率,就可以发现,公司的存货周转率较行业偏低了约10次。

从这个数据可以看出,这个公司供应链管理能力非常差,这是神舟电脑最致命的弱点,快周转是PC行业赚钱首要的秘诀,这比毛利率还重要,因为这是一个“快鱼吃慢鱼”的行业,这个行业的存货贬值要比很多行业都快。

“我对符标榜这个人比较佩服。那时,也和符标榜合作过,做成了一笔政府采购的大单。”投资老铁对记者表示。

可以假设,如果按符标榜的思路改造这个企业,优化供应链,神舟电脑必定是另一番景象。要知道,戴尔电脑在2006年的时候,存货周转天数只有4天,也就是4天就能周转一次。

但历史没有假设,也许这就是神舟电脑的宿命。“吴海军一向不按常理出牌,做事不想合不合规律,这次上市也是硬上。”业内人士表示。

粉饰报表?

记者还发现,神舟电脑作为市场的跟风者,库存高企,存货周转率和行业相比要低很多,但在存货跌价准备计提方面,神舟电脑却要“小气”得多,计提比例明显偏低,这或许是粉饰报表的一种手法吧。

“神舟电脑百分之百粉饰了报表。”曲敬东向《新财经》表达了自己对神舟电脑的判断,“神舟电脑的毛利率可能并没有那么高,比联想等大牌还高这怎么可能,有点滑稽。我估计,它在上市之前可能采取了给员工突击降工资(上市之后再给补上)或类似的办法,提高了毛利率,这样的话,再高的毛利率其实没啥意义。”

应收账款以及存货的高企直接吸走了这个企业大部分现金流,公司在研发上就没办法投资。这也是公司只能做些微创新的根源。

神州电脑在《招股说明书》中承认,“公司应收账款和存货逐年增加占到部分营运资金,资本性支出和扩大生产经营也面临资金需求压力,流动比率和速动比率偏低,在日常生产经营中存在一定短期偿债风险。目前公司主要靠银行短期借款、经营性负债和股权融资等方式筹措生产和发展所需资金。”

公司在资本性支出以及扩大生产经营方面捉襟见肘,并且存在一定的短期偿债风险,所以加大研发投资就成了奢望。

“对神舟电脑来说,钱解决不了太大问题,关键是要勇于突破自己,不要被原来的发展路径锁定,毕竟这个行业发展得太快了。”投资老铁对记者表示。