中国产险公司效率及影响因素研究

——基于2010年数据

2012-04-20籍艳丽陆文娟

籍艳丽,陆文娟

(常熟理工学院数学与统计学院,江苏常熟 215500)

中国产险公司效率及影响因素研究

——基于2010年数据

籍艳丽,陆文娟

(常熟理工学院数学与统计学院,江苏常熟 215500)

以产险为研究对象,运用数据包络分析法对我国2010年保险市场中50家产险公司的效率水平进行测评,采用多元回归分析法对影响其效率水平的微观因素进行研究.结果表明,目前产险公司技术效率、纯技术效率和规模效率中等,且中资产险公司效率高于外资产险公司.就其影响因素而言,资产规模对纯技术效率影响显著,所有权形式对技术效率和纯技术效率影响显著,公司治理对规模效率和技术效率影响显著,产品结构对三类效率作用均显著.

产险公司;效率;数据包络分析;多元回归分析

1 引言

改革开放以来,尤其是加入WTO以后,我国保险业快速发展.就产险而言,2000年我国产险业务保费收入598.39亿元,而2010年达到了3895.64亿元.10年间保费收入年均增长20.6%,远远高于同期国内生产总值的增长速度.尽管如此,我国产险业的发展水平与发达国家相比还存在较大差距,甚至落后于某些发展中国家.而且,随着外资公司的大量涌入,产险市场的竞争越来越激烈.那么,产险业能否在激烈的市场竞争中依然保持快速的发展势头,这很大程度上取决于其效率水平.产险公司作为产险业的微观构成主体,其生产效率高低直接影响着产业的市场竞争能力.因此,把握公司的经营效率现状,成为提供效率改善方法和策略的前提.基于此,本文采用数据包络分析法对我国产险公司效率水平进行测度和评价,并就影响其效率的微观因素进行探讨,以期找出显著影响因素,为产险公司提供效率改进的具体方向.

目前,国内外学者对保险效率的研究较多,主要采用随机前沿分析法(SFA)和数据包络分析法(DEA).如刘纯之(1994)[1]、叶彩莲等(2000)[2]、赵旭(2003)[3]、侯晋等(2004)[4]、胡颖等(2007)[5]、张琳(2009)[6]和艾翅翔(2011)[7]采用DEA法进行研究;而何静等(2005)[8]和梁平等(2011)[9]采用了SFA法.SFA和DEA相比较,后者更具灵活性,因此本文选择DEA方法.由相关研究的结论可知,中资产险公司效率相对较低.那么,这一现象是否仍存在于我国当前的市场?本文将对这一问题作出回答.并进一步对影响我国产险公司效率值的主要微观因素进行计量分析.

2 我国产险公司效率测评

效率研究中通常涉及经济效率(Econom ic Efficiency EE)、技术效率(Technical Efficiency TE)、配置效率(Allocation Efficiency AE)、纯技术效率(Pure Technical Efficiency PTE)和规模效率(Scale Efficiency SE)五种.五种效率的关系如下:EE=TE×AE;TE=PTE×SE.可见,要想获取保险公司的经济效率值,必须了解其投入、产出变量的价格.但由于资料的限制,目前中国保险业这些价格很难获取,配置效率无法计算.因此,本文研究2010年中国财险公司的技术效率、纯技术效率和规模效率,以此反映中国产险业整体的效率水平.

2.1 变量选取及数据准备

2.1.1 变量选取

参照以往文献对保险业效率研究的变量选取,本文以固定资产、实收资本、劳动力、营业费用为投入变量,以投资收益、赔付支出、保费收入为产出变量.

(1)投入变量:固定资产,我国保险公司尚处于发展阶段,规模不大,固定资产投入在保险公司整体投入中占有一定的比重,对投入产出会有较大的影响;实收资本,实收资本是公司得以运行的基础,雄厚的资本投入无疑会对公司的运行效率产生重大影响;劳动力、保险业作为服务型的第三产业,人力资源不可缺少;营业费用,反映了公司管理水平的高低,在既定产出下,支出的费用越少,其经营效率就越高.

(2)产出变量:投资收益,为了实现健康持续的发展,获得更多的利益,保险公司必须对外投资.投资效益在一定程度上反映公司的运行情况;赔付支出,作为对社会贡献的量化指标,保证社会再生产的运行;保费收入,可以体现保险公司追求利润最大化的特征.

2.1.2 数据准备

截止2010年底,中国保险市场上共有126家保险公司,其中产险公司有55家,寿险公司有62家,再保险公司有9家.由于本文只研究产险公司的经营效率,且有5家产险公司相关数据缺失,故最终选取50家公司展开研究.投入产出指标数据来源于《中国保险年鉴》(2011)中“各保险公司资产负债表”、“损益表”、“各财产保险公司业务统计表”、“人员结构情况表”.

2.2 DEA的效率评估结果

对收集的相关数据,借助DEAP2.1软件,用CCR模型和CCGSS模型得到2010年我国产险公司的技术效率、纯技术效率和规模效率①由于本文对比分析中、外资产险公司效率的高低,因此,分别计算中、外资产险公司效率的平均水平..具体见表1.

2.2.1 技术效率

由表1可知,50家产险公司中只有17家DEA有效,分别为人保财险、中国信保、太保产险、平安产险、华安、永安、永城、安华农险、天平汽车、阳光农险、华农、国元农险、美亚、三井住友、三星、安联、现代.其中,中资产险公司11家,外资产险公司6家;而其余33家技术无效的公司中有19家外资产险公司,14家中资产险公司.

中国产险业整体技术效率水平较低,其平均值只有0.720,这反映出目前我国产险市场中的保险公司经营效率较低,效率提高的空间较大.相比较而言,中资产险公司的技术效率较高,其平均值为0.784,外资寿险公司技术效率平均值为0.656.由此可见,并非外资公司的经营效率一定高.这与相关研究的结论不同,如张琳(2009).

进一步,从各产险公司技术效率排名来看,很多大保险公司,如阳光产险、太平财险等公司的DEA效率小于许多小保险公司,如中国信保、天平汽车、永安等,这表明我国保险公司的市场份额、资产规模与其经营效率关联度不高.某些规模大的公司有可能造成资源的严重浪费,公司可能仍然是以传统经营模式为主,在技术创新上没有较大突破.经营效率高最主要的是看其是否充分利用资源,技术上是否有效.

表1 2010年我国产险公司3类效率水平表

2.2.2 纯技术效率和规模效率

中国产险公司纯技术效率平均值为0.812,相对较高.就纯技术效率而言,外资产险公司和中资产险公司没有显著的差别,平均水平相当,均为0.812.处在纯技术效率前沿面上的产险公司除了技术有效的17家产险公司外,其他8家公司,即国寿财险、天安保险、丰泰上海、丘博、安邦成都、苏黎士北京、日本兴亚、乐爱金只是纯技术有效,而规模无效.要么规模递增,要么规模递减,由此造成这8家公司DEA无效.所以这些公司想要提高自己的经营效率,必须在公司规模上找原因,并保持自己的纯技术效率不变,合理调整规模.剩余的绝大部分公司纯技术效率较低,表明这些公司技术的生产经营性能没有得到充分发挥,因此这些公司必须重视自己的技术因素,提高公司技术上的竞争力.具体见表1.

类似地,中国产险公司规模效率平均值为0.898,绝大部分保险公司规模效率较高.处在规模效率前沿面上的保险公司是DEA有效的17家公司.还有14家产险公司的规模有效.因此在33家DEA无效的产险公司中,其中8家产险公司纯技术效率有效,14家规模有效外,其他11家两类效率均小于1.这些产险公司DEA无效是由于其纯技术无效和规模无效造成的,因此它们的处境更加危险.针对这部分公司,不仅要提高自己的技术创新,而且要合理调整规模,不能一味地扩大规模来增加自己的营业额,或者缩小规模来降低成本,只有合理制定规模,在投入和产出之间寻求平衡点,才能使自己的效益达到最大.就规模效率而言,外资产险公司和中资产险公司差别较大,外资产险公司的平均水平为0.898,比中资产险公司规模效率低7个百分点.

由于技术效率可以分解为纯技术效率和规模效率,从三者均值的相对大小来看,不难发现,纯技术效率改善将是技术效率提高的主要源泉.因此各家DEA无效的产险公司需将技术因素放在企业高效运行的首要位置.

从对以上50家产险公司的分析中,我们可以得出以下结论:第一,DEA有效产险公司数量少且整体技术效率低下,中资产险公司的技术效率高于外资公司.第二,在DEA无效的产险公司中,部分公司纯技术有效,部分公司规模有效.因此,导致产险公司技术无效是纯技术和规模两方面的作用.第三,纯技术和规模均无效的产险公司,其技术无效主要是因为纯技术效率低下造成的.因此提高纯技术效率是整个公司技术效率提高的关键.

3 我国产险公司效率影响因素分析

3.1 影响因素选择及数据准备

3.1.1 因素选择①保险公司效率会受到多种因素的影响,大致可分为宏观因素和微观因素.宏观因素包括经济发展水平、物价水平、银行利率、国家政策等.由于本文研究的保险公司处于相同的宏观背景下,因此主要研究微观因素对当前寿险公司效率的影响.

(1)公司规模.由于保险产品的特殊性,投保人在购买保险产品时会考虑该公司的信誉、影响力和知名度等,因而大的保险公司具有较大的比较优势.本文选择了总资产作为保险公司规模的代表,用G1表示.

(2)公司治理.选取经营费用率作为保险公司治理水平的衡量指标.经营费用率越高,说明代理成本越大,公司治理水平越差;反之,则说明公司治理水平越好.本文用经营费用与保费收入的比值度量经营费用率,用G2表示.

(3)人力资本.保险业作为服务性的行业,对人力资本的依赖性很强.保险公司员工的受教育程度和素质直接关系到公司的生产进步和创新以及管理体制及其水平的改善.本文采用本科以上学历的占比反映公司中人员的素质水平,用G3表示.

(4)所有权形式.一般认为外资公司的效率水平要高于中资公司,因为外资公司发展历史悠久,在管理水平和技术能力上都有丰富的经验.但中资公司作为本土企业具有信誉、规模、政策上的优势.竞争能力也在不断增强,因此要具体分析所有权形式是否是保险公司技术效率的影响因素之一.本文引入虚拟变量,1代表中资寿险公司,0代表外资寿险公司,用G4表示.

(5)另外,在分析中还引入了产品结构特征这一因素,以此来分析产险公司的效率.本文采用企业财产险、机动车辆险、货物运输险、责任险和信用保险险的保费收入在总保费中的比例来度量.用T1、T2、T3、T4和T5表示.

3.1.2 数据搜集

所有变量G1、G2、G3、G4、T1、T2、T3、T4和T5的原始数据均来自于《中国保险年鉴》(2011)中“各保险公司资产负债表”、“损益表”、“各财产保险公司业务统计表”和“人员结构情况表”.被解释变量为寿险公司的3类效率值,即TE、PTE和SE;构造多元回归方程.

3.2 回归分析结果

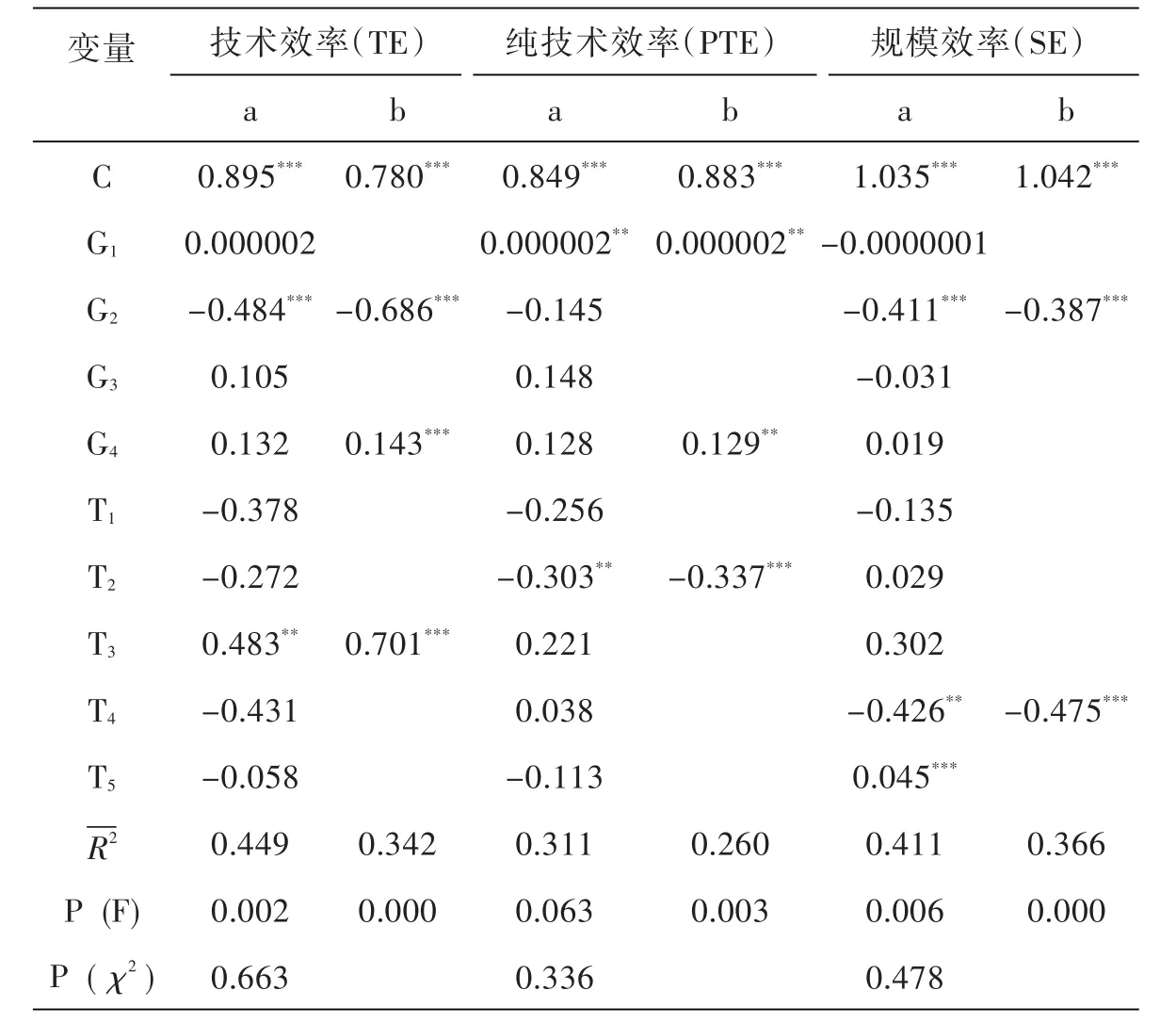

估计产险公司三类效率即SE、PTE和SE的多元回归方程时,需要进行各种检验,如方程显著性检验②方程显著性检验用F检验.可从表2中Prob(F)与显著性水平α作比较,进而做出判断.、参数显著性检验③参数显著性检验用t检验.可从表2直接进行判断。如通过5%的显著性检验,则标有***.以及异方差检验④异方差检验用χ2统计量.可从表2中的Prob(χ2)与显著性水平α作比较,进而做出判断.等等.本文进行估计时,逐步剔除方程中不显著的变量,并进行方程显著性和异方差等检验,最后得出三类效率的最终回归方程,见表2①回归过程省略,这里只罗列初次和最终回归结果..

由表2可知,公司规模G1对纯技术效率影响显著,公司规模越大,其纯技术效率越大,但其影响程度非常小.公司治理G2对产险公司的技术效率和规模效率产生显著影响,且负向作用程度较大.所有权形式G4对技术效率和纯技术效率影响显著,这意味着与外资产险公司相比较,中资产险公司两类效率的平均水平分别高出0.143和0.129个单位,与前文的分析结论相吻合.说明尽管外资企业在技术上更具优势,他们拥有先进的管理方法和经验丰富的专业人员,但中资公司作为本土企业具有信誉、规模、政策上的优势,力量对比之后,还是中资公司的经营效率较高.另外,产品结构T2(T3或T5)对三类效率值的影响显著,且作用程度较大.但是,对不同类型的效率,影响的产品结构不一,影响方向也不同.这与目前我国市场中产险公司的经营具体业务有关.因此,产险公司可以继续拓展这些领域的业务,进一步推动公司的效率提升.

综合产险公司三类效率的回归分析,虽然显著的线性回归方程只找到了影响产险效率的部分因素,但另外一些因素对保险公司的效率影响同样不容忽视,如人力资本G3.尽管当前人力资本G3对三类效率值影响不显著,这恰恰说明产险公司的运作中人力资本的潜力尚未挖掘出来,这些因素值得关注.

表2 产险公司3类效率的初次回归、最终回归结果

4 结论

自加入WTO后,外资保险公司大量涌入中国,保险市场竞争越来越激烈.笔者对2010年我国中外资产险公司的效率进行研究,分析两类公司效率的差异以及影响效率的主要微观因素.采用DEA法和回归分析法对我国2010年50家产险公司展开研究,得出结论:当前我国产险公司的效率较低,且外资产险公司的效率低于中资产险公司.影响产险公司效率低下的显著因素有产品结构、所有权形式、公司治理和资产规模.但其影响程度大小不一.其他因素如人力资本对效率的影响不显著,其作用尚未真正发挥,故可作为今后产险公司提高其效率的努力方向.

笔者的研究和结论为我国政策制定者和相关企业的决策提供了一定的依据和参考.其一,外资产险公司的效率不及中资产险公司,这说明外资公司在我国的经营碰到了“难题”,先进的管理水平和技术在我国产险市场中没有充分发挥作用.这一问题的解决需要政策制定者不断改善中国产险市场的市场环境.其二,产险公司要提高其效率,需要重视人力资本这一潜在的动力因素,增加公司的专业人员,提高公司的整体专业水平;也可从合理控制公司的成本、调整公司业务等方面着手.

[1]刘纯之.寿险公司经营效率评估——本国与外商公司的比较分析[J].保险专刊,1994(7):114-126.

[2]叶彩莲,陈泽义.寿险业资源使用效率之衡量[J].台湾银行季刊,2000(1):322-341.

[3]赵旭.关于中国保险公司市场行为与市场绩效的实证分析[J].经济评论,2003(4):118-128.

[4]侯晋,朱磊.我国保险公司经营效率的非寿险实证分析[J].南开经济研究,2004(4):108-112.

[5]胡颖,叶羽钢.基于DEA方法的中外(合)资保险公司效率比较[J].南方金融,2007(6):51-54.

[6]张琳.基于DEA两阶段法的财险公司效率评价及影响因素分析[D].哈尔滨:哈尔滨工业大学,2009:42-57.

[7]艾翅翔.基于DEA模型的我国责任保险效率分析[J].当代经济管理,2011(2):91-96.

[8]何静,李村璞.基于SFA方法的中国保险公司技术效率实证分析[J].襄樊职业技术学院学报,2005(8):60-62.

[9]梁平,梁彭勇.基于SFA的中国保险业X-效率研究[J].数理统计与管理,2011(1):144-153.

A Research on China Property Insurance Company’s Efficiency and Its Influencing Factors Based on 2010 Data

JIYan-li,LUWen-juan

(School of Mathematics and Statistics,Chuangshu Institute of Technology,Changshu 215500,China)

Using data envelopment analysismethod,the paper evaluates 50 property insurance companies at the end of 2010 in insurance market.And by means of the multiple regression analysis,a study is made of the mi⁃cro factors that affect the efficiency of property insurance companies.The results show that the technical efficien⁃cy of national property insurance companies is currently low,while that of the foreign property insurance compa⁃ny is lower.Its technical efficiency ismainly affected by three factors including corporate governance,ownership and cargo transportation insurance rater.The pure technical efficiency is mainly affected by asset size,owner⁃ship and motor vehicle insurance rate,and the scale efficiency is mainly affected by the corporate governance and the liability insurance rate.

property insurance company;efficiency;data development analysis;multiple regression analysis

F840.6

A

1008-2794(2012)08-0026-06

2012-05-25

常熟理工学院青年基金项目“中国保险资金营运风险研究”(KYZ2010156S);校毕业设计论文重点资助课题“中国保险公司效率研究”(LG04)

籍艳丽(1978—),女,山西长治人,讲师,博士,研究方向:统计理论方法与应用.