校长要掌握的财务公式

2012-04-09唐亮

唐亮

12个简易公式

一些校长,尤其是民办校校长,会要求财务人员定期汇报学校的资产状况、负债状况、收入支出状况等各类单一的财务信息,期望从中了解总体的财务状况,但是往往不能作出客观准确的判断,总是不得要领。

事实上,单一的财务数据是没有太多研究价值的。真正有价值、富含更多信息的财务数据,是那些以公式形式存在的复合财务信息。

公式1学校资产负债率=负债总额/资产总额×100%

学校资产负债率体现了学校校级财力的资产负债情况。可以用于衡量学校利用债权人(主要是银行)提供的资金开展业务的能力,也反映学校的财务安全情况。无论是对非盈利或盈利性质的教育机构而言,资产负债率越低越好。

公式2学校累积借款总额占总资产比率=借入款累计数/资产总额×100%

学校累积借款总额是指学校历年从校外获得的货币资金形态的借款总金额年末数,包括教学、科研、基建、后勤长期负债。该比率反映了学校筹集资金的规模,比率越大,风险越大。公式3学校累积借款总额占总经费收入比率=借入款累计数/总经费收入×100%

该比率反映了学校收入对债务的承受程度,比率越高,风险越大。

公式4事业基金可用率=一般基金-借出款-对外投资/一般基金×100%

该比率可以衡量学校事业基金可动用程度。该比率越低,说明风险越大,学校调剂弥补预算缺口就越加捉襟见肘。须知,公式4和接下来的公式5中的“事业基金”其实选取的是“一般基金”的数据。

公式5投资基金占事业基金比率=投资基金/一般基金×100%该比率是年末学校一般投资基金占一般基金的比重,该比率越高,学校风险越大。

公式6专项资金占用程度=借出款+投资基金+应收及暂付款-收入×20%-事业基金/资产总额-事业基金-固定基金100%

专项资金是学校有专项用途的资金,原则上是专款专用,不能挪用。但实际上学校往往会使用专项资金导致挪用。专项资金的占用部分是学校借出款、投资基金、应收及暂付款中作周转性垫支款的总额与事业基金之间的差额。其中,“应收及暂付款中作周转性垫支款的总额”以“应收及暂付款与收入总额的20%之间的差额”进行衡量。资产总额减去事业基金、固定基金,表明学校不可占用的、非自有的、有专项用途的资金,其中也包括负债。

显而易见,专项资金挪用得越多,该比率越大,财务风险也就越大。

公式7学校货币资金支付率=现金+银行存款+持有债券/支出总额/12

学校货币资金可以理解为学校年末现金、银行存款与债券投资的总额。它可以反映学校新财政年度可动用的货币资金数。学校货币资金与学校月均支出额的比值,可以用于衡量学校财务运转情况。该比率越大,说明学校月可支配和周转的财力越强,风险越小。

公式8学校借入款项占货币资金的比率=学校借入款项/现金+银行存款+持有债券

该比率说明了学校的还款储备率。该比率越高,说明学校到期还款压力越大,财务风险越大。

公式9学校银行存款保障率=负债/银行存款余额+现金余额

该比率说明了学校财务调剂能力。该比率越大,说明学校资金调剂能力越差,风险越大。

公式10学校暂付款占流动资金比率=应收及暂付款年末数/年末流动资金金额100%

其中,年末流动资金总额为资产总额减去固定资产与无形资产。该比率反映了学校资金使用效益与财务管理水平。比率越大,风险越高。

公式11速动比率=速度资产/短期负责

速动资产,是指可以迅速变现用于偿还流动负债的流动资产,含现金、银行存款及持有债券。流动负债即短期负债,是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其它暂收应付款项、预提费用和一年内到期的长期借款等。当该比率低于1时,往往被认为偿债能力低,财务风险较大。

公式12学校现实支付能力=年末货币资金/月均支出额

学校潜在支付能力=年末货币资金+年末应收票据+年末借出款+年末债券投资+年末借入款+年末应缴财政专户+年末缴税金/月均支出额掌握了速动资产的概念后,我们就可以理解,学校潜在支付能力的分子,其实就是那些较易变现的资产与流动负债的差额。

显而易见,学校现实支付能力与学校潜在支付能力越高,学校财务越稳健,风险越小。

案例:公式应用

有了以上12个公式,我们大致就可以从资产负债表及收入支出表中提炼出需要的财务信息,加以衡量学校的财务状况及校长财务考核指标。

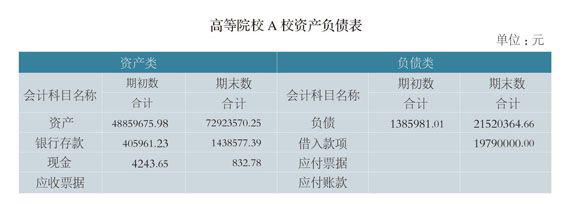

由于高等院校财务体系较为完整,我们选取某高等院校A校财务报表为例,说明12个公式的应用。

计算过程如下:

1.资产负债率=21520364.66/729235-70.25

×100%=29.51%

2.学校累积借款总额占总资产比率=19790000/729235-70.25×100%=27.14%3.学校累积借款占总经费收入比率=19790000/25660000×100%=77.12%4.事业基金可用率=8846898.14-3000000-2000000/884689-8.14×100%=43.48%5.投资基金占事业基金的比率=3000000/88468-98.14×100%=33.91%6.专项资金占用程度=2000000+3000000+28023578.67-25660000 x20%-11846898.14/72923570-11846898.14-38460581.41×100%=70.94%

7.学校货币资金支付率=1438577.39+832.78/2315151-6.41/12=0.74

8.学校借入款项占学校货币资金比率=19790000/1438577.3-9+832.78=13.75 9.银行存款保障率=21520364.66/1438577.3-9+832.78=14.95 10.暂付款占流动资金比率=28023578.67/72923570.25+38460581.41×100%=81.32%11.速动比率=832.78+1438577.39/17303—64.66=0.83

12.现实支付能力=832.78+1438577.39/2315151-6.41/12=0.75

学校潜在支付能力=832.78+1438577.39+2000000-19790000/23151516.41/12=-8.47

考核标准

资产负债率越低越好,加之学校为非盈利组织,无法承担过多的还贷压力,该项指标更应勉力而行。目前在学界或理论界,普遍认为学校资产负债率不应超过20%,否则有较大风险。A校的资产负债率高达29.51%,处于较大风险中。

学校累积借款总额占总资产比率越低越好。该指标的风险主要体现在“突然激增”。在年末,A校该指标为27.14%,年初该指标为0,上升27个点。从“这一年来说,属于风险增加较多。

累积借款占总经费收入比率越低越好。由于公立学校属于财政部经费下拨单位,经费中本身就包括耗资大项,如基建等费用,所以该指标理应非常低。但是我国教育经费长期拨付不足,加之近年来学校从银行贷款政策放松,该项指标往往激增。一般认为,该指标在40%以下较为正常。A校该指标高达77.12%,明显过高。

事业基金可用率越大越好,至少应大于50%,学界或理论界认为学校应达到60%以上。A校只有43.48%,这是值得深思整改的。

投资基金占事业基金比率越小越好,风险集中体现在“突然激增”。A校年末为33.91%,年初为40.42%,风险是下降的,但仍处于高位。

专项资金占用程度是一个特殊的指标:该指标为负值最好,若高于0,就应发出警报。A校不仅高于0,而且占用70.94%,这明显不是监管部门所想看到的。

学校货币资金支付率越大越好,而且货币资金可周转天数应超过3个月。A校事实上只能支付0.74个月,资金非常紧张。

学校借入款项占学校货币资金比率越低越好,对学校而言应尽量维持在5倍以下,即以5年期贷款为标准。A校该指标高达13.75,已经超过风险线近2倍。

银行存款保障率越低越好,学校应维持在6倍以下。A校高达14.95,超出风险线一倍有余。

暂付款占流动资金比率越小越好。学界认为,学校该指标应低于45%,超出55%则应预警。A校高达81.32%,说明资金使用效率及财务管理水平低下,应预警。

如前所述,速动比率不应低于1。A校只有0.83,应引起足够重视。

现实支付能力与潜在支付能力应越大越好。A校潜在支付能力已为负值,亟需预警。

掌握统计学中的“层次分析法”、“费歇尔判别法”等较为深层次统计方法的校长,亦可以再深度挖掘以上12个简易公式,得出学校更全面的财务状况,本文就不再赘述了。

编辑舒畅