我国航空航天器制造业的竞争力与空间集聚

2012-04-06王家庭王巧云

王家庭,王巧云

(1.南开大学 中国城市与区域经济研究中心,天津 300071;

2.北京外国语大学 亚非学院,北京 100089)

【经管索微】

我国航空航天器制造业的竞争力与空间集聚

王家庭1,王巧云2

(1.南开大学 中国城市与区域经济研究中心,天津 300071;

2.北京外国语大学 亚非学院,北京 100089)

利用2004-2008年面板数据,对我国航空航天器制造业竞争力与及空间集聚之关系的研究结果表明:竞争态势虽然是关键,但所起的作用在逐年减少;我国航空航天器制造业表现为弱的空间负相关关系,且这种关系在逐年增加;空间集聚并没有促进航空航天器制造业竞争力的提高。

航空航天器制造业;产业竞争力;空间集聚

航空航天器制造业是我国战略性产业和先进制造业的重要组成部分,提高其竞争力对于国防安全和经济持续发展具有重要的战略意义。因此,对我国航空航天器制造业空间集聚效应与产业竞争力关系的研究,能够判断我国航空航天器制造业的空间集聚是否有利于提高产业竞争力。从国内研究现状来看,现有相关文献主要集中于对高技术产业总体竞争力的研究,[1-4]目前还没有对我国航空航天器制造业空间集聚效应的研究。本文拟根据2004-2008年我国23个省市区的面板数据,运用因子分析、空间计量和回归分析等方法对我国航空航天器制造业竞争力、空间集聚及其关系进行实证研究,以期对未来我国航空航天器制造业的发展提供借鉴。

一、航空航天器制造业的竞争力

(一)指标选取

对我国航空航天器制造业竞争力研究的指标设计参考了庄亚明、穆荣平、李金生提出的框架,[5]并在次基础上进行了改进(见表1)。为保证原始数据的可得性和可比性,选用2004-2008年全国23个省市区的官方统计数据(由于内蒙、广西、海南、云南、西藏、青海、宁夏、新疆或不在统计范围之内或统计数据不全,故将其排除)。全部数据来源于《中国统计年鉴》(2005-2009)、《中国高技术统计年鉴》(2005-2009)、《中国科技统计年鉴》(2005-2009)。由于选取的样本数据的量纲有所不同,为消除其不良影响,对这些数据进行了无量纲化处理。

表1 地区航空航天器制造业竞争力评价指标体系

(二)实证分析

1.竞争力指标权重分析

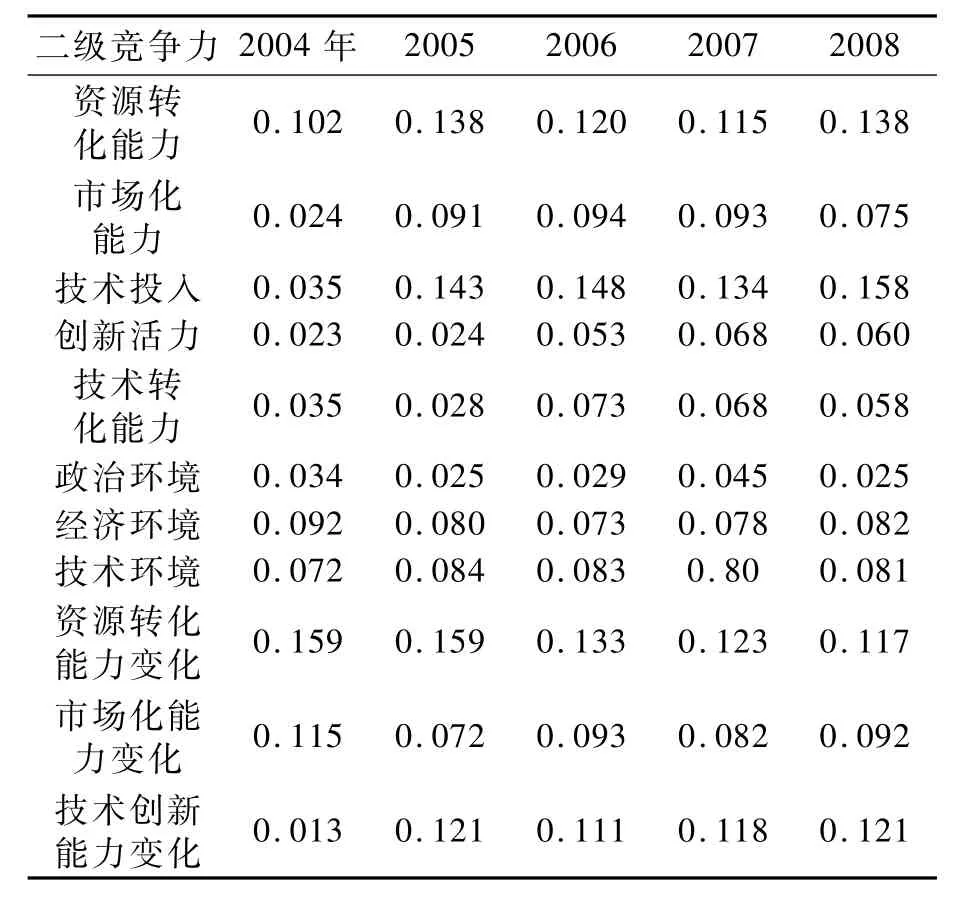

应用SPSS 11.0对我国航空航天器制造业竞争力进行分析,并根据因子分析的因子得分矩阵可求出各指标的权重。表2和表3分别给出了一级指标和二级指标所占权重的年度变化值。

表2 一级竞争力指标权重的年度变化值

表3 二级竞争力指标权重的年度变化值

(1)在4个一级指标中,竞争态势所占比重最高,说明目前我国航空航天器制造业正处于快速发展期,但竞争态势基本上呈逐年下降的趋势。这说明随着该产业的发展壮大,发展速度将会不断下降,对其竞争力的影响将会减弱。在二级指标中,资源转化能力决定了竞争态势的权重以及逐年减少的趋势。这说明该产业创造价值和利润空间的变化将会越来越小,这种变化趋势将有利于其稳定发展。

(2)竞争潜力所占比重2006年以前突飞猛涨,其后一直徘徊在0.25左右。这说明该产业的创新竞争力2006年之前得到很大的提升,并且产业的发展做出了重要贡献。从二级指标看,技术投入指标对竞争潜力贡献很大,且2005年竞争潜力的大幅提升也是由技术投入的大量增加引起的,但以后各年的增加主要是由创新活力和技术转化能力所致。这也说明2006以后该产业更注重要素的转化能力和技术效率的提高。

(3)竞争实力所占比重在2005年以后虽有所下降,但一直保持在0.21左右。这说明在2005年该产业的盈利水平和规模得到了很大程度提高以后,基本上保持了同样的水平。从二级指标看,资源转化能力对竞争实力做出了重大贡献,但2005年竞争实力的大幅提升主要是市场化能力的大幅提升所致,这说明我国在2005年加大了对航空产业的固定资产投资,扩大了市场规模。

(4)竞争环境所占比重2007年略有提高,其余各年均保持在0.19左右;且2005年之前,竞争环境所占比重大大高于竞争潜力和竞争实力。这说明2005年以前该产业的发展环境因素起了很大作用。从二级指标看,经济环境指标和技术环境指标构成了竞争环境的主体,且技术环境有超过经济环境成为主要影响因素的趋势,说明良好的经济环境和技术环境会加速产业发展。

2.各省市区航空航天器制造业竞争力分析

结合一、二级竞争力指标对23个省市区该产业竞争力计算的结果如下。

(1)福建、辽宁、广东、四川、陕西的竞争实力处于全国中上水平,其产业规模、资源转化能力较强;河北、山西、吉林、重庆的竞争实力处于低等水平,其产业规模、资源转化能力较弱;其他各省市区的竞争实力处于中等水平。但从年度变化来看,北京、吉林、福建的竞争实力呈递减的趋势,其产业规模、资源转化能力在逐年减少;辽宁、江苏、浙江、广东、重庆的竞争实力呈递增的趋势,说明其产业规模、资源转化能力在不断地增加;而其余省市区竞争实力年度变化不定,说明其产业规模和资源转化能力受外部条件影响很大,产业发展不稳定。

(2)辽宁、黑龙江、上海、江西、陕西的竞争潜力处于全国上游水平,说明其创新投入、活力和技术转化能力较强,产品创新能力较高;山西、吉林、安徽、福建、山东、甘肃的竞争潜力处于全国下游水平,说明其技术创新能力较差,该产业发展主要以为其他区域提供原材料服务为主;其余各区域的创新能力一般。从年度变化来看,河北、山西、福建、甘肃的竞争潜力呈逐年下降的趋势,说明这其创新能力在逐年下降;黑龙江、上海、浙江的竞争潜力呈逐年增加趋势,说明这3省市的创新能力在逐年增加;其余省市区竞争潜力的变化不定,说明其创新属于阶段性创新,并不注重持续的创新。

(3)天津、上海、江苏、湖南、广东的竞争环境比较好,说明其政治、经济、技术环境有利于该产业发展;山西、河南、重庆、贵州、甘肃的竞争环境较差,不利于该产业发展;其余省市区的竞争环境一般。从年度变化角度看,安徽、湖南、甘肃呈逐年下降的趋势,不利于航空航天器制造业的发展;山西、浙江、广东、重庆的竞争环境逐年变好,说明其提高了竞争力水平;其余省市区竞争环境得分变化不定且变化很大,说明其竞争环境和航空航天器制造业的发展有很大的关系,微小变化就会引起产业的巨大变化。

(4)天津、上海、江西的竞争态势得分较高,说明产业发展较快;北京、山西、安徽、福建、贵州、甘肃的竞争态势得分较低,说明其缺乏发展活力;其余省市区的竞争态势得分一般。从年度变化来看,所有省市区的变化都表现为无规律,这也说明我国该产业发展并不十分稳定,对外依赖程度依然很高。

(5)辽宁、上海、江西、广东、四川、陕西的综合竞争力水平较高;山西、吉林、安徽、甘肃的综合竞争力水平较低;其余省市区处于中等水平。从年度变化看,上海、浙江、重庆呈逐年增加趋势,尤其是浙江省表现出强劲的增长趋势;河北、吉林、安徽基本呈现逐年下降的趋势;其余各省市区的竞争力年度变化无规律,这也说明我国航空航天器制造业发展不稳定。

二、空间聚集及与竞争力的关系

(一)总体空间集聚效应及年度变化

利用我国各区域航空航天器制造业的产值分析产业集聚的基础数据,应用GeoDa9.5.0测算2004-2008年该产业的空间集聚程度,各年度的空间集聚Moran’s I指数及其检验值见表4。

表4 2004-2008年我国航空航天器制造业的全局Moran指数及其检验

从表4可以看出:我国航空航天器制造业并不存在显著的空间依赖性,而且各年的Moran’s I指数都为负值,说明该产业呈现高-低或低-高类型的集聚,表现为一种分工合作的布局。从时间发展角度看,这类集聚还在不断加强,说明该产业会越来越集中于某些区域。

(二)各省市区的空间集聚效应及年度变化

从每个省市区的年度空间集聚值及显著性检验值可以看出:天津、河北、上海、浙江、安徽、福建、山东、湖南、广东、四川、贵州表现为正集聚,也即高-高或低-低类型的区域集聚在一起,但从显著性水平看,这些地区都没有通过10%的显著性检验,说明该产业并未表现出正的空间集聚效应。北京、山西、辽宁、吉林、黑龙江、湖北、重庆、陕西、甘肃都表现为负的集聚效应,即高-低或低-高类型的区域集聚在一起,从显著性水平看,甘肃通过了1%的显著性检验,重庆通过了5%的显著性检验,辽宁、江苏基本通过了10%的显著性检验,说明该产业负的空间集聚效应较强。

从时间维度看,天津、山西、辽宁、吉林、陕西、山东、甘肃8省的集聚呈先减弱后加强的趋势,且从2006年开始,这些区域与周围区域的联系开始加强;北京、浙江、福建、黑龙江、湖北、重庆、广东、四川、贵州在2006年后,集聚呈减弱的趋势,与区外的联系在逐渐减小;江苏、江西则表现为由正的集聚向负的集聚转变的过程,说明其发展迅速,在区域竞争中脱颖而出。其余各省市区集聚的年度变化不大。总体来看,我国航空航天器制造业表现为向负的空间聚集的倾向,与前面的Moran’s I检验一致。

(三)空间集聚效应与综合竞争力

用2004-2008年度各省的空间集聚指数与航空航天器制造业的综合竞争力指数进行相关性检验的结果如表5所示。

表5 我国航空航天器制造业空间集聚效应与综合竞争力相关性检验

由表5可见,我国航空航天器制造业的空间集聚虽与竞争力水平呈正相关关系,但并不显著。这一方面是因为其空间集聚效应并不很明显,另一方面由于多呈现负相关的聚集,这种聚集会在一定程度上减弱产业的发展。这说明我国航空航天器制造业的区域分工与合作较少,该产业在各地发展缓慢。

三、结论及建议

根据上述分析,可以得到以下结论及相应政策建议。

其一,竞争态势是影响我国航空航天器制造业发展的主要因素,我国目前正处于航空航天器制造业快速发展时期,此时加大投资,能够加快航空航天器制造业的发展。但各省区竞争态势的年度变化并无规律可言,说明该产业具有高风险特征。因此,稳定航空航天器制造业的发展,减少投资风险是发展的重中之重。

其二,竞争实力、竞争潜力和竞争环境都在产业发展中占据了重要的位置,尤其是竞争潜力权重的逐年增加。建议各省市区应注重对航空航天器制造业创新的投入以及创新转化能力的提高。同时各省市区应找准自己的竞争弱点,防止顾此失彼的现象发生。

其三,我国航空航天器制造业总体上表现为空间负相关集聚,虽集聚程度较弱,但在逐年加强。产业正在向少数发达省市区集聚,省市区间的分工正在加强,但合作还没有建立。因此,应把加强合作作为发展航空的重点,循序渐进地加强省区分工,从而形成各省区航空航天器制造业共同发展的格局。

其四,各省市区的空间集聚效应也以空间负相关集聚为主,且某些省市区还表现出从正相关向负相关的转变。虽然各省市区空间集聚效应大都不明显,但这也表明我国航空航天器制造业正在向少数几个省市区集聚。从这个层面看,那些发展缓慢的省市区不仅要加大投资力度,还要通过加强与周围省市区的合作提高本省该产业的竞争力。

其五,我国航空航天器制造业的空间集聚效应并没有促进区域竞争力的提高,这主要是因为省市区间合作较少,空间集聚主要表现为负相关集聚所致。从此也能看出,加强区域间航空航天器制造业合作应上升为国家层面的发展战略。

[1]穆荣平.中国高技术产业国际竞争力评价指标研究[J].中国科技论坛,2000,(3):28-32.

[2]穆荣平.高技术产业国际竞争力评价方法初步研究[J].科研管理,2000,(1):50-57.

[3]潘雄峰.中国区域高技术产业竞争力的时空演化特征分析[J].科学学研究,2009,(1):52-58.

[4]张小薇,李岱松.京津冀高新技术产业竞争力评价研究[J].工业技术经济,2009,(12):103-106.

[5]庄亚明,穆荣平,李金生.高技术产业国际竞争实力测度方法研究[J].科学学与科学技术管理,2008,(3):137-143.

Competitiveness and Spatial Concentration for China’s Aerospace Industry

WANG Jia-ting1,WANG Qiao-yun2

(1.Research Center of China Urban and Regional Economies,Nankai University,Tianjin 300071;

2.Asia and Africa Institute,Beijing Foreign Studies University,Beijing 100089,China)

W ith panel data for 2004-2008 used,this paper studies the relationship between the spatial concentration and the aerospace industry competitiveness for aerospace industry in China.The competitive situation of China’s aerospace industry is the key to development,but the role is on the decrease.The performance of China’s aerospace industry is a weak negative correlation between the space,and this relationship is on the increase.And spatial concentration does not promote the aerospace industry to improve competitiveness.

aerospace industry;industrial competitiveness;spatial concentration

V1

A

1672-3910(2012)03-0076-04

2012-01-02

王家庭(1971-),男,山东诸城人,副教援,博士,主要从事城市与区域经济、土地与房地产经济研究。