广东省产业经济结构调整路径分析

2012-03-31张志红谷少永

□文/ 张志红 谷少永

(广东技术师范学院天河学院 广东·广州)

一、广东省实施产业转移的原因

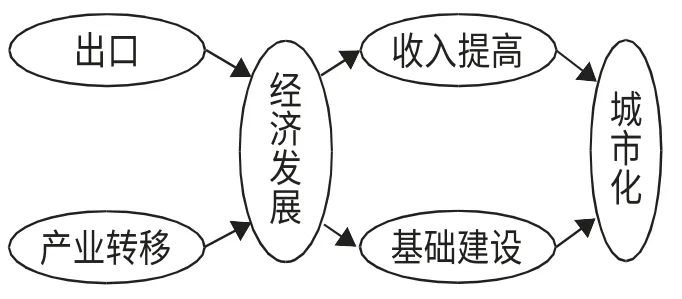

(一)产业转移能够促进经济发展。从图1 中可以看到对外的出口部分,以及对内的产业结构调整均能够对经济发展产生较大影响,进而能够通过提高居民收入水平,刺激增加消费,同时通过改善基础建设设施,拉动投资,推动一个地区的城市发展,使经济能够得到良性发展。(图1)

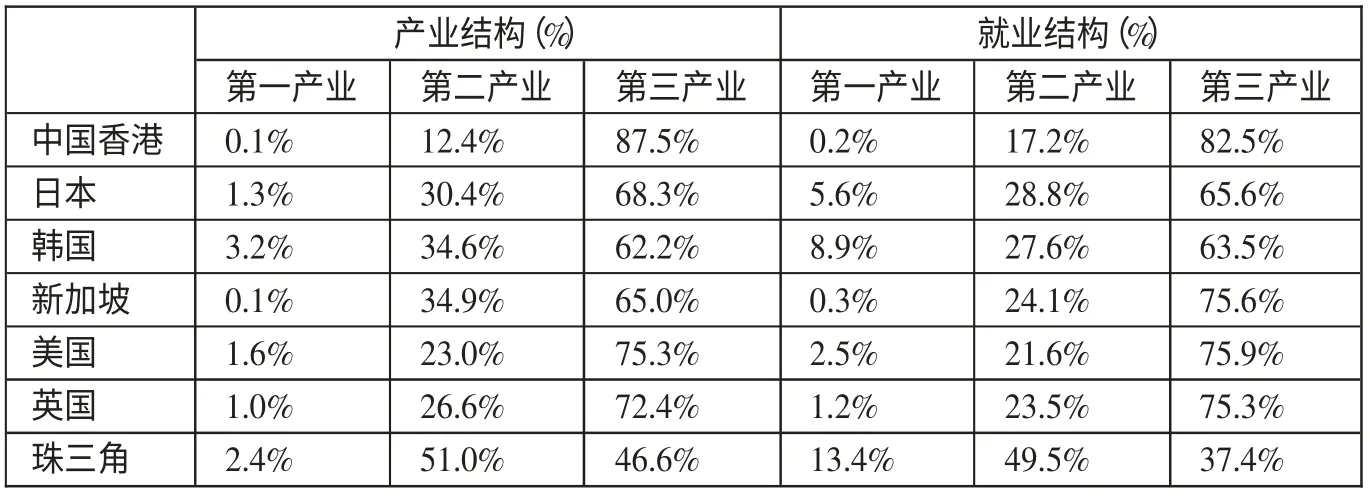

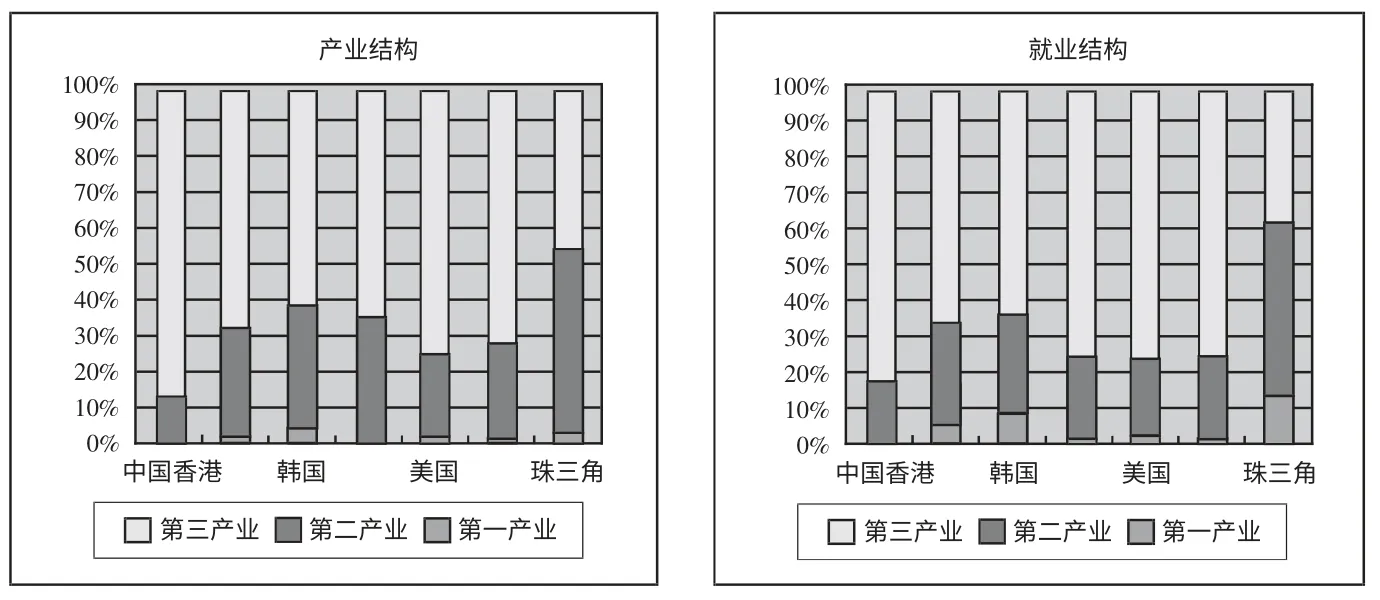

(二)珠三角产业、就业结构与部分世界发达国家地区存在一定差距。从表1、图2 可以看到珠三角地区的产业结构中,第二产业以及第二产业就业人数占到整个地区产业的50%以上,而其他发达国家和地区的第二产业以及就业人数均在12%~35%左右;珠三角地区的产业结构中,第三产业以及第三产业就业人数仅占到整个地区产业的37.4%,而其他发达国家和地区的第二产业以及就业人数均在65%以上。整个图表可以清楚地说明珠三角地区与世界发达国家和地区的经济体之间有很大差距。这也是广东地区特别是珠三角发展改革的动因所在。(表1、图2)

图1 产业转移地区经济发展过程

表1 珠三角产业、就业结构与部分世界发达国家地区比较

(三)珠三角产业结构深层次矛盾和机遇。珠三角产业层次总体偏低,产品附加值不高,贸易结构不够合理,创新能力不足,整体竞争力不强;土地开发强度过高,能源资源保障能力较弱,环境污染问题比较突出,资源环境约束凸显,传统发展模式难以持续;城乡和区域发展仍不平衡,生产力布局不尽合理,空间利用效率不高;社会事业发展相对滞后,人力资源开发水平、公共服务水平和文化软实力有待进一步提高;行政管理体制、社会管理体制等方面的改革任务仍然繁重,改革攻坚难度越来越大。

另一方面,珠江三角洲地区也面临着重大机遇:国际产业向亚太地区转移的趋势不会改变,亚洲区域经济合作与交流方兴未艾,中国-东盟自由贸易区进程加快;我国仍处在重要战略机遇期,工业化、信息化、城镇化、市场化、国际化深入发展,粤港澳三地经济加快融合,经济发展具有很强的后劲;特别是经过改革开放30年的发展,珠江三角洲地区积累了雄厚的物质基础,经济实力、区域竞争力显著增强,这些都为珠江三角洲地区加快改革发展提供了有利条件和广阔空间。

图2 珠三角产业结构/就业结构与部分世界发达国家地区比较

二、珠三角产业结构调整情况

珠三角是指以广东省的广州、深圳、珠海、佛山、江门、东莞、中山、惠州和肇庆市为主体,辐射泛珠江三角洲区域。

(一)珠三角产业结构调整方向

1、珠三角产业结构调整总体规划。坚持高端发展的战略取向,建设自主创新新高地,打造若干规模和水平居世界前列的先进制造产业基地,培育一批具有国际竞争力的世界级企业和品牌,发展与香港国际金融中心相配套的现代服务业体系,建设与港澳地区错位发展的国际航运、物流、贸易、会展、旅游和创新中心。形成以珠江三角洲为中心的资源互补、产业关联、梯度发展的多层次产业圈,建设成为带动环珠江三角洲和泛珠江三角洲区域发展的龙头,成为带动全国发展更为强大的引擎。

到2020年,率先基本实现现代化,基本建立完善的社会主义市场经济体制,形成以现代服务业和先进制造业为主的产业结构,形成具有世界先进水平的科技创新能力,形成全体人民和谐相处的局面,形成粤港澳三地分工合作、优势互补、全球最具核心竞争力的大都市圈之一。

2、构建珠三角现代产业体系。促进信息化与工业化相融合,优先发展现代服务业,加快发展先进制造业,大力发展高技术产业,改造提升优势传统产业,积极发展现代农业,建设以现代服务业和先进制造业双轮驱动的主体产业群,形成产业结构高级化、产业发展集聚化、产业竞争力高端化的现代产业体系。

(1)优先发展现代服务业。支持珠江三角洲地区与港澳地区在现代服务业领域的深度合作,重点发展金融业、会展业、物流业、信息服务业、科技服务业、商务服务业、外包服务业、文化创意产业、总部经济和旅游业,全面提升服务业发展水平。到2020年,现代服务业增加值占服务业增加值的比重超过60%。

(2)加快发展先进制造业。充分利用现有基础和港口条件,重点发展资金技术密集、关联度高、带动性强的现代装备、汽车、钢铁、石化、船舶制造等产业,坚持走新型工业化道路。加快发展装备制造业,在核电设备、风电设备、输变电重大装备、数控机床及系统、海洋工程设备5 个关键领域实现突破,形成世界级重大成套和技术装备制造产业基地。

(3)大力发展高技术产业。坚持全面提升与重点突破相结合,突出自主创新和产业集聚,培育壮大新兴产业,建成全球重要的高技术产业带。着力发展高端产业和产业链高端环节,加快提升高技术产业核心竞争力。引导生产要素向优势地区、产业基地和产业园区集聚,促进形成产业特色鲜明、配套体系完备的高技术产业群。重点发展电子信息、生物、新材料、环保、新能源、海洋等产业。到2020年,高技术制造业增加值占工业增加值的比重达30%。

(二)珠三角产业结构调整方式。广东省产业结构调整按照点(主要城市与产业园区)、线(铁路、公路、水路等重要交通轴线)、面(块状经济)的空间格局来展开,从珠三角核心区(包括广州、深圳、珠海、东莞、佛山、中山六市)选择性地转出部分产业,通过“三圈”扩散和“五轴”地理轨迹的有序转移,在全省形成五个各具特色、相互联系、具有明显集聚效应的块状经济新格局。

1、一核(转出地核心圈)。“一核”即指珠三角核心区,是主要的产业转出地,具体指广州、深圳、东莞、佛山、中山、珠海六市。珠三角核心区要发挥对全省产业的辐射和带动作用,把传统劳动密集型和资源密集型产业或生产环节转移到粤东西北及中部地区。通过“腾笼换鸟”,引进更高级的产业形态,加大对高附加值产业和产业链高端环节的支持力度,逐步实现产业结构高级化,重点发展以电子信息、装备制造、汽车制造、石油化工等为先导的高新技术产业、先进制造业和现代服务业,成为世界先进制造业和现代服务业基地。

2、三圈(产业转移圈层形态)。“三圈”是指珠三角核心区转出产业向外扩散落点时遵循的三个梯度序列。

第一个圈层是珠三角边缘层,包括广州的增城、从化,佛山的三水、高明,肇庆的东南部,江门的东部和惠州地区。该圈层是珠三角内经济密度相对较低的地区,也是珠三角地区的“储备地”或“自留地”,其主要承接珠三角核心区的技术及知识含量较高的产业,是珠三角内部的产业转移。

第二圈层是近地发展层,包括清远的中南部、肇庆中部、云浮东部、阳江、河源西南部等地,该圈层距离珠三角核心区的通车距离约2 小时,主要承接对区位及交通运输条件要求比较高,且对珠三角核心区的主导产业具有粘合效应的配套产业(产品)。

第三圈层是延伸拓展层,是广东省内围绕珠三角核心区2~4 小时交通圈,处于第二圈层外围的区域。包括清远北部、韶关、肇庆西北部、云浮西部、茂名、湛江、河源北部、梅州、潮州、汕头、汕尾、揭阳等地。该圈层主要承接要求土地和劳动力成本比较低、技术含量偏低的劳动密集型产业或者以延伸市场为目的的产业(产品),以及发展对港口等交通条件要求高的重化工业和基础产业。

3、五轴(产业转移轨迹)。“五轴”是指由珠三角转移而出的产业顺延一定的轴线向外落点,从而在省内形成相对密集的五条产业转移密集轴线。

一是沿深汕高速公路和东部沿海线向福建方向延伸的沿海东轴,直接接入福建的海峡西岸经济圈。这一轴线把珠三角、潮汕、海峡西岸三个重要的经济圈连接起来。

二是沿西部沿海高速公路及西部岸线所形成的沿海西轴,这一轴线继续向西接入环北部湾经济圈,从陆路融入东盟合作区。

三是由京广铁路和京珠高速及北江所形成的北轴,接入长株潭经济区。

四是沿广梅高速、广梅汕铁路及东江形成的东北轴,把客家主要集聚地与珠三角经济区连接起来。

五是沿广梧高速和西江航道所形成的西北轴,对加强广东与广西、云南、贵州的运输往来,促进“泛珠江三角洲”产业转移具有重要作用。

4、五块(产业转移空间具体形态)。“五块”是指通过全省产业转移的推进,产业布局将在珠三角、东西两翼和北部山区的区域划分基础上,依据新的产业转移趋势和布局特征,把原北部山区区域中与珠三角核心区相邻,交通网络较好,区位及产业优势明显的地区,独立划分出来作为中部板块,从而形成五个主要经济块状地带。

一是珠三角地区。包括珠三角核心区6 市和位于珠三角边缘的江门、惠州两市及肇庆东南部地区。将来的发展方向是成为探索科学发展模式试验区,深化改革先行区,扩大开放的重要国际门户,世界先进制造业和现代服务业基地,全国重要的经济中心。

二是东翼块,包括汕头、潮州、揭阳和汕尾四市。发展思路是打造轻纺制造业走廊,建设新型精细化工基地,向特区经济和与海峡西岸经济圈融合方向发展。

三是西翼块,包括湛江、茂名和阳江三市。发展思路是利用丰富的港口资源建设沿海重化产业带,发展临港工业和海洋产业,主要承接较大型的石化、钢铁等重化工业项目。

四是中部块,包括云浮、肇庆中北部、清远中南部和河源西南部等区域。发展思路是利用贴近珠三角的区位优势和交通优势,融入珠三角,发展配套工业,实现中部崛起。

五是北部块,包括清远北部、韶关、河源北部、梅州等区域。发展思路是建设生态产业,实现“绿色赶超”。

三、产业转移工业园区运行情况

随着各产业转移工业园区配套措施的逐步完善和进一步整合,广东工业产业的转移力度也在不断加大。产业转移有效地加快了东西两翼及山区与珠三角产业对接的步伐,在带动东西两翼及山区产业转移承接地工业快速发展的同时,也为珠三角各地推进产业结构调整,提升产业层次腾出了空间。

经过近年来不断建设和完善,2010年全省34 个产业转移工业园区已全部有企业进驻,每个园区均有规模以上工业企业,园区的生产规模不断扩大。2010年全省34 个省级产业转移工业园区共有规模以上工业企业797 家,完成工业增加值479.45 亿元,比上年增长40.3%,增幅比同年全省工业平均增速高23.5 个百分点,占全省工业增加值比重为2.4%,比上年同期提高0.6 个百分点。2010年,34 个园区工业增加值增速均实现正增长,大部分园区工业增加值增速均高于同年的全省平均水平,其中增速超100%的园区有6 个,分别是东莞石龙(始兴)产业转移工业园、东莞大岭山(南雄)产业转移工业园、深圳龙岗(吴川)产业转移工业园、佛山禅城(清新)产业转移工业园、珠海(揭阳)产业转移工业园、佛山顺德(云浮新兴新成)产业转移工业园;增速在40%~100%之间的园区12 个;20%~40%之间的园区13 个。产业园区工业的快速发展,有力地带动了相应地市工业稳定发展。

(一)产业转移工业园区对所在地市工业的拉动作用明显加大。园区工业增加值占全省工业比重虽然不高,仅为2.4%,但园区工业对东西两翼及山区地市的影响十分明显。2010年产业转移工业园区增加值占园区所在地市(15 个地市)的比重达8.6%,同比约提高1.0 个百分点。园区所在的15 个地市中,湛江、汕尾、河源三市园区工业增加值占所在地市比重超过25%;阳江、潮州、肇庆占比也较高,分别达20.6%、19.1%和18.7%;韶关、云浮占比也在10%以上。15 个地市中,有14个市的园区工业增加值占所在地市比重与上年相比有不同程度的提高,其中湛江、汕头、河源占比上升幅度最大,同比分别提高2.7 个、2.6 个和2.1 个百分点;韶关、茂名、肇庆、阳江、潮州、揭阳、云浮占比上升幅度也在1.0 个百分点以上。

随着产业转移工业园区的快速发展,园区工业对东西两翼及山区地市工业的作用不断增强,贡献不断提高。2010年园区所在的15 个地市,其中园区工业发展对所在地市工业增加值增长贡献率超过30%的有湛江、河源两市;贡献率在20%~30%之间的有肇庆、汕尾、阳江、潮州四市;贡献率在10%~20%之间的也有3 个地市。15 个地市中,2010年工业增加值增速超过同年全省平均水平的就有12 个地市,其中汕尾、肇庆、揭阳、潮州、云浮的增速高出全省水平10 个百分点以上。

(二)园区产业集聚发展有效地提高了劳动生产率。各产业转移工业园区在建设规划过程中,产业发展方向均有明确定位,一般都划定少数几个主要产业作为园区发展的主导产业,以主导产业带动相关产业集聚发展。园区在招商引资过程中,对众多要求进入园区项目,一般筛选具有一定规模的符合园区发展方向相对大型的项目进驻,然后通过大型项目带动,吸引相关配套产业集聚发展,或是引进系列相关产业集群项目,发展具有园区特色的产业。由于园区产业集聚发展,大大地提高了园区企业的劳动生产率。2010年全省34 个产业转移工业园区规模以上工业企业的年平均增加值劳动生产率约为15.97 万元/人,比同年全省平均水平约高1.54 万元。34 个产业转移工业园区中,企业增加值劳动生产率超过同年全省平均水平的园区就有15 个,其中广州(湛江)产业转移工业园、珠海(茂名)产业转移工业园、汕头市产业转移工业园的年劳动生产率高达55.60 万元/人、42.07 万元/人和41.16 万元/人,分别是同期全省平均水平的3.85 倍、2.91 倍和2.85 倍。部分园区因产能未完全释放,劳动生产率虽然达不到全省平均水平,但随着入园项目产能的逐步释放,劳动生产率也会迅速提高。2010年,劳动生产率低于全省平均水平的园区中,其中有10 个园区的年劳动生产率同比提高幅度在30%以上,佛山顺德(云浮新兴新成)产业转移工业园、东莞大朗(信宜)产业转移工业园的年劳动生产率同比分别提高75.3%和65.1%。

(三)产业转出地的产业结构调整朝预期方向推进。产业转移“腾笼换鸟”为珠三角各市腾出空间,珠三角集中更多的资源发展高技术制造业、先进制造业、优势传统产业、现代服务业等现代产业。

中心城市广州现代服务业发展效果渐显。广州以产业转移为契机,积极推进“退二进三”策略,利用产业转移腾出的土地发展高端产业和现代服务业。近年来,广州先后建立了40 多个创意产业园、文化创意产业园。2010年整合利用企业转移厂房发展60 多个现代服务业项目。系列现代服务业项目的运作加快了广州现代服务业发展,提升了城市品牌形象,提升了广州的产业层次。2010年广州现代服务业增加值增速为13.3%,增长高于同期GDP 增速,增加值占GDP 的比重达36.6%,与上年同期相比约提高0.6 个百分点。

以技术升级促进产业升级,珠三角各市高端制造业发展取得明显进展。高技术制造业、先进制造业等产业快速发展,增加值占GDP 比重持续上升。2010年珠三角9 市的高技术制造业增加值为4,122.32 亿元,平均增速约为22.1%,占GDP 比重的11.0%,同比提高0.7 个百分点;珠三角9 市中,高技术制造业增加值增速超过20%的地市有7 个,其中肇庆、江门的增速分别高达48.5%和36.3%。深圳、惠州、东莞、珠海高技术制造业增加值占GDP 比重相对较高,占比均超过10%,分别为24.5%、14.5%、13.4%和11.7%。从比重提高的幅度看,深圳、东莞、肇庆高技术制造业增加值占GDP 比重同比上升幅度相对较大,升幅均超过1 个百分点,其中东莞升幅最大,2010年占比比2009年提高5.1 个百分点。

先进制造业的快速发展使珠三角产业结构调整逐步朝预期方向推进。2010年,珠三角先进制造业增加值增长约为20.6%,增速高于同期GDP 增速8.4 个百分点,占GDP 比重为22.4%,同比提高2.3 个百分点。珠三角9 市中,肇庆、江门、惠州三市先进制造业增加值增长较快,2010年增速分别高达55.3%、38.6%和32.8%,珠海、东莞、中山增速超过20%,广州、深圳、佛山发展速度相对较低,但增速也在15%以上。9 市中,惠州、深圳、珠海、广州先进制造业增加值占相应地市GDP 的比重相对较高,占比为31.3%、30.5%、22.7%和20.5%,同比分别提高4.1、1.9、3.4 和3.4 个百分点;东莞、肇庆、江门比重虽然低于20%,但占比与上年同期相比,分别提高4.3 个、2.5 个和1.7 个百分点;佛山、中山因产业主导方向是传统优势产业,先进制造业增加值占相应地市GDP 比重与上年同期相比略有回调。

(四)园区工业以较低的能耗实现较多的产出。2009年广东单位工业增加值能耗为0.809 吨标准煤/万元,全国最低(2010年数据尚未公布);单位GDP 能耗0.684 吨标准煤/万元,全国各省(市)中,该指标能耗仅高于北京,属次低水平。由于产业结构的特殊性,广东工业能耗水平在全国各省(市)的排位中,相对处于较优位置。广东在推进产业转移工业园区建设过程中,由于对进入园区的工业项目设置了严格的节能环保门槛,使得园区工业能耗指标更低更优。2010年全省34 个产业转移工业园区单位工业增加值能耗均低于所在地市能耗水平,单位工业增加值能耗低于0.8 吨标准煤/万元的园区就有30个,其中25 个园区单位工业增加值能耗更是低于0.5 吨标准煤/万元。

2008年为破解科学发展难题,实现新一轮大发展,广东省委、省政府高瞻远瞩,科学研判国内外发展大势,顺应经济发展的趋势,以“敢为人先、统揽全局”的气魄提出了“双转移”(即产业转移和劳动力转移)战略,“危中寻机、化危为机”,牢牢把握住经济发展的主动权,抢占了广东新一轮经济发展的先机。作为产业转移工作的主要载体,产业转移工业园发挥了积极的示范作用,支撑广东省产业转移工作取得良好成效。

四、小结

本文通过分析广东省进行产业转移的原因、步骤和方法以及目前所取得的进展,发现以下几点值得我们思考:

从产业结构整体定位上来看,广东省已经确立了以现代服务业为中心的发展理念,发展与香港国际金融中心相配套的现代服务业体系,建设与港澳地区错位发展的国际航运、物流、贸易、会展、旅游和创新中心。那么,我们有充分的理由认为广东地区的未来人才培养和人才需求一定会根据市场需求和经济发展做出相应的调整。

从产业结构调整方式来看,未来将形成以广州、深圳为中心的第一城市圈,吸引绝大部分人才,并形成珠三角最具活力和创造力的地区,为广东地区贡献大部分的GDP 总量,形成粤西、粤北和粤东第二城市圈,承接第一城市圈的产业转移任务,形成有层次、立体感强的城市圈。

从实现产业结构调整的角度来看,产业园或者产业创意园这种形式可能是本地区实现产业转移的有效途径。

[1]王兵,陈雪梅.产业结构与广东经济增长[J].广州:暨南学报(哲学社会科学版),2006.4.

[2]罗必良.广东产业结构升级:进展、问题与选择[J].广东社会科学,2007.6.

[3]危旭芳.广东产业结构的演进、问题与对策[J].广东行政学院学报,2006.10.18.