中非货物贸易商品结构分析

2012-03-30郑州轻工业学院

■ 冯 阳 郑州轻工业学院

近十年来中国对非洲货物贸易发展很快,进出口额由2001年的1,079,952万美元增加到2010年的12,691,058万美元,年均增速为31%,占中国进出口总额的比例由2001年的2.12%增长至2010年的4.27%,十年间增长了一倍多。其中中国对非洲出口额由2001年的600,657万美元增长至2010年的5,995,830万美元,年均增速为29%,占中国总出口额的比重由2001年的2.26%增长至2010年的3.80%;中国从非洲进口额由2001年的479,295万美元增长至2010年的6,695,228万美元,年均增速为34%,占中国总进口额的比重由1.97%增长至4.80%。从以上数据可以看出中非货物贸易的增长速度高于中国货物贸易总量的增长速度,所占比重增长也较快,中非贸易的重要性日益凸显。因此,研究中非货物贸易的产品结构现状,对进一步明确对非货物贸易对策就具有较现实的意义。

本文所采用的商品分类方法以《联合国国际贸易标准分类》第三次修订标准为基础。按1位数的标准国际货物贸易分类,包括10大部门商品:第0部门——食品和活动物;第1部门——饮料和烟草;第2部门——非食物原料(不包括燃料);第3部门——矿物燃料、润滑油及有关原料;第4部门——动植物油脂和蜡;第5部门——未另列明的化学品和有关产品;第6部门——主要按原料分类的制成品;第7部门——机械及运输设备;第8部门——杂项制品;第9部门——其他商品和交易。并依据各类商品占进出口的比重加以分析。

一、中国对非洲出口商品结构分析

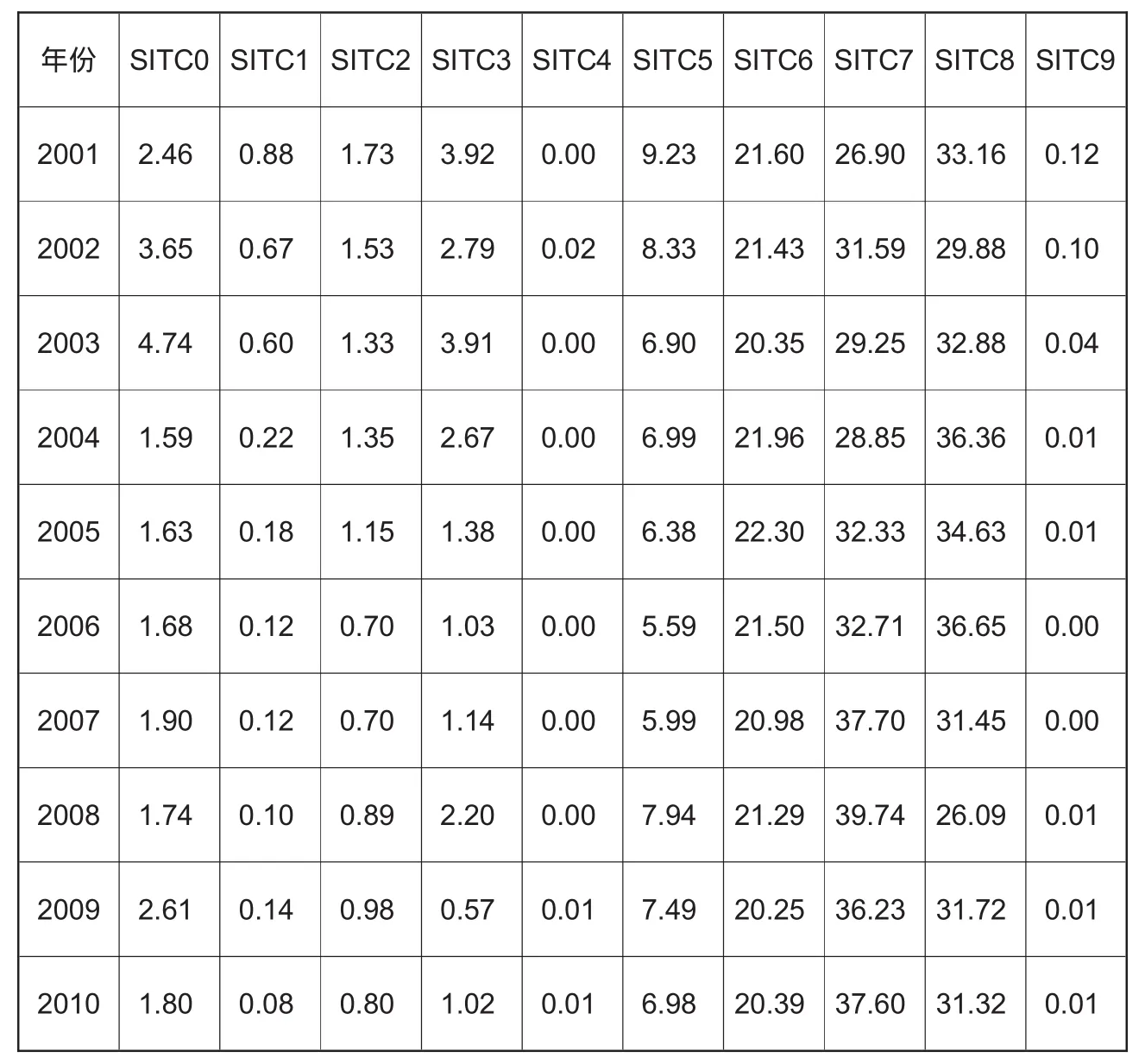

10年间中国对非洲出口商品结构变化不大。各部门商品占中国对非洲出口总额的比重详见表1:

从表1可以看出,中国对非洲出口占比重较大的是第7、8和第6部门,此3部门产品出口所占比重的和占出口总额的80%以上,且呈现出上升趋势。以下将逐一分析此3部门产品出口所占比重的发展变化情况。

(一)第7部门产品出口所占比重的发展变化情况

表1 中国对非洲出口各部门商品所占比重

第7部门产品——机械及运输设备出口所占比重由前几年的第二位逐渐上升为第一位,至2010年达到37.6%。第7部门包括9类产品,其中第76类——电信、录音及重放装置和设备;第77类——电力机械、装置、器械及其电器零件;第75类——办公用机器及自动数据处理设备和第74类——通用工业机械、设备及其零件出口所占比重较大。2010年此4类产品出口额占第7部门产品出口总额的87%,其中第76类产品所占比重最大,达到32%。第7部门产品基本上属于资本密集和技术密集型产品,出口所占份额逐步上升体现出中国对非货物出口结构的合理之处。

(二)第8部门产品出口所占比重的发展变化情况

第8部门产品——杂项制品出口所占比重由前几年的第一位逐渐下降为第二位,由2001年的33.16%下降至 2010年的31.32%,所占比重虽略有下降但仍在30%以上。第8部门产品包括5类产品,分别为预制建筑物、卫生、水道、供暖、照明设备及配件;家具及其零件;旅行用具;服装和服饰用品;鞋类等。其中服装服饰用品和鞋类2010年的出口额占到第8部门产品出口总额的67.77%。第8部门产品基本上属于劳动密集型产品。劳动密集型产品出口所占比重较大有利吸纳劳动力就业。

(三)第6部门产品出口所占比重的发展变化情况

所占比重居第3位的是第6部门产品——主要按原料分类的制成品,所占比重在20.25%与22.3%之间徘徊。第6部门包括9类产品,其中出口比重较大的主要是纺织纱(丝)、织物及有关产品;金属制品;非金属矿产品和橡胶产品等。此4类产品2010年出口额占第6部门产品出口总额的82%,其中纺织纱(丝)、织物及有关产品所占比重达到36.3%。此外,第63类——软木及木材制品(家具除外)和第64类——纸、纸板、纸浆和纸制品此两类产品2010年出口额占到第6部门产品出口总额的5.9%,比重不大但体现出出口产品结构的不合理之处。

由以上分析可知中国对非洲出口的主要是工业制成品,初级产品所占比重很小。工业制成品中资本和技术密集型产品所占比重较大且呈上升趋势,劳动密集型产品出口比重也较大有利于吸纳劳动力就业,这都体现出对非货物出口结构的合理之处。占出口比重20%以上的第6部门产品主要为高资源消耗、低附加值产品,这一特点告诉我们对非出口产品结构仍有待进一步优化的空间。

二、中国从非洲进口商品结构分析

10年间中国从非洲进口商品结构也表现出较为集中的特点,各部门商品所占比重详见表2所示:

从表2可以看出,中国进口产品占比重较大的主要是第2、6和第9部门,此3部门产品所占比重的和达到83%以上。以下将对第2和第6部门进口所占比重的变化情况进行分析。

表2 中国从非洲进口各部门商品所占比重

(一)第2部门产品进口所占比重的发展变化情况

第2部门产品,即非食用原料(不包括燃料)进口所占比重最大,且呈现出明显上升趋势,由2001年的29.72上升到2010年的43.25%,将近占进口总额的一半,10年间进口比重上升10多个百分点。此部门产品的进口可以较好地弥补我国的资源缺口,体现出我国从非洲进口产品结构的合理性。

(二)第6部门产品进口所占比重的发展变化情况

第6部门商品,即主要按原料分类的制成品所占比重有较大的波动,由2001年的25.54%较快上升至2003年的49.45%,后又逐渐下降至2010年的25.66%。第6部门产品包括9类产品,其中第68类——有色金属、第67类——钢铁和第66类——非金属矿产品此3类产品进口所占比重较大,2010年分别为 51%、26%和21%,共占到第6部门产品进口总额的98%。其中,第67类产品2010年进口额中的93%为生铁和镜铁,第66类产品2010年进口额的99.6%为珍珠和宝石。由此可见,第6部门产品的进口主要为弥补我国的资源缺口且进口品中主要为初加工、低附加值产品。

由上述分析可知中国从非洲进口的主要是初级产品(占进口总额的40%以上)和一些工业制成品,工业制成品中主要为初加工、低附加值产品,说明我国从非洲进口的产品结构较为合理。

三、中国对非洲净出口商品结构分析

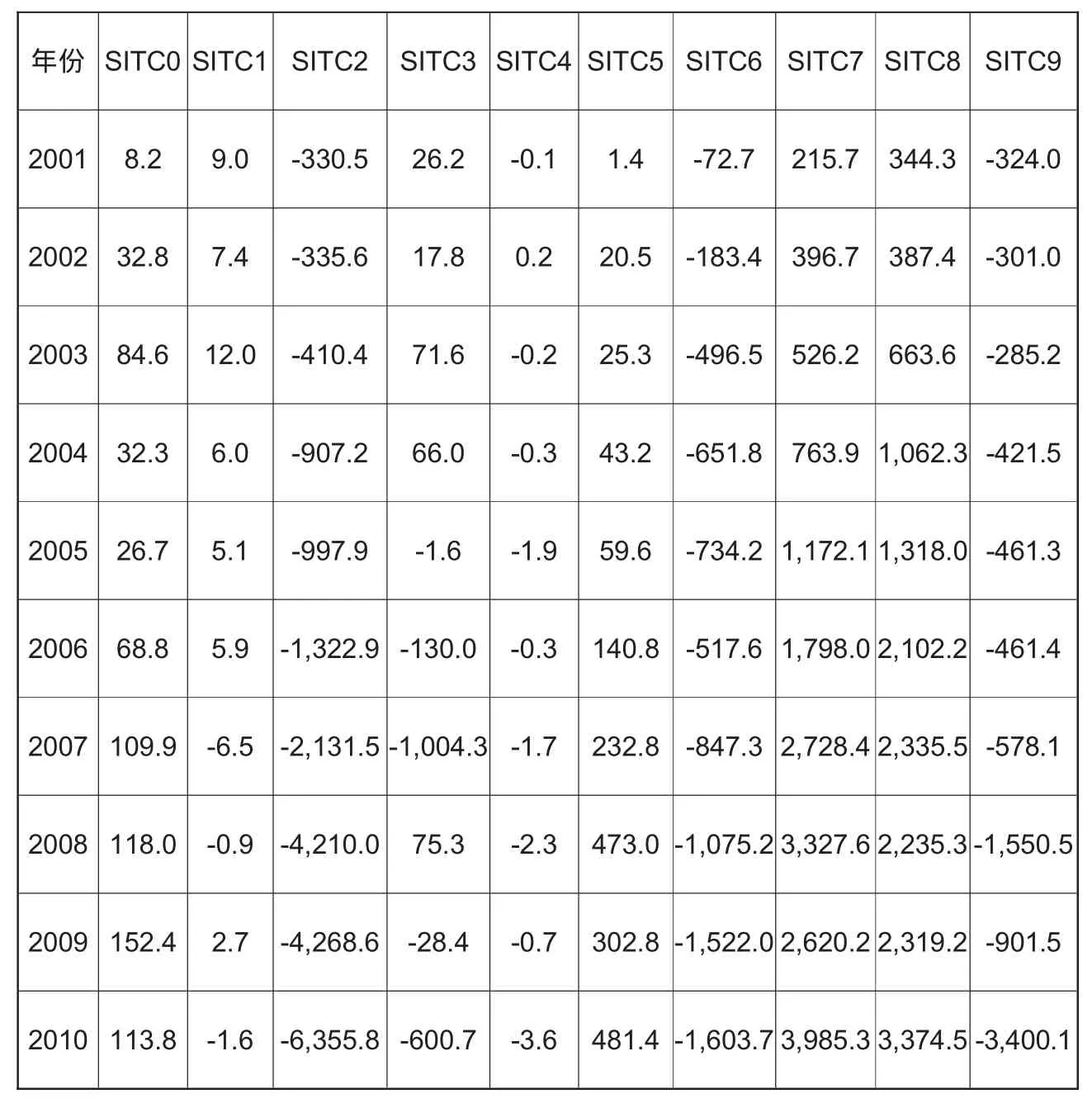

为进一步看清中国对非洲进出口商品结构,有必要对各部门商品出口净额的发展变化进行计算。近10年中国对非洲各部门商品净出口情况如表3所示:

(一)中国对非洲货物贸易净出口为顺差的商品

从表3可知,中国对非洲货物贸易净出口为顺差的主要有第0、5、7和第8部门商品。其中顺差额较大的商品为第7和第8部门。第7部门商品,即机械及运输设备顺差额在10年间呈现出快速上升趋势,由2001年的215.7增加到2010年的3,985百万美元,10年间增长了17.5倍;第8部门商品,即杂项制品的净出口额也呈现出较快的上升趋势,净出口额由2001年时的344.3上升至2010年的3,375百万美元,10年间增长了8.8倍。此外,第5部门——未另列明的化学品和有关产品及第0部门——食品和活动物虽然顺差数值较小但增长迅速,分别由2001年的1.4和8.2上升到2010年的481.4和113.8百万美元,分别增长了342.9和12.9倍。由以上数据可知我国对非出口顺差商品主要是工业制成品。

(二)中国对非洲货物贸易净出口为逆差的商品

由表3可知,中国对非洲货物贸易净出口为逆差的是第2、9、6、4、3 和第1 部门商品。其中逆差额较大的是第2、9和第6部门商品。第2部门商品——非食用原料(不包括燃料)逆差额最大且增长较快,由2001年的330.5增加到2010年的6355.8百万美元,10年间增长了18倍多。第9部门商品——其他商品和交易逆差额也较大,由2001年的324增加到2010年的3400.1百万美元,10年间增长了9倍多。第6部门商品——主要按原料分类的制成品逆差额居第三位但增长速度最快,由72.7增长到1603.7百万美元,增长了21倍多。第3、4和第1部门商品逆差额较小。其中第3部门商品——矿物燃料、润滑油及有关原料由2001年的顺差26.2变化为2005年的逆差1.6,之后逆差额增长迅速,2007年逆差达到1004.3百万美元,之后又有所下降,2010年逆差额为600.7百万美元;第1部门商品由略有顺差变化为略有逆差;第4部门商品一直表现为较小的逆差,逆差额在0.1和3.6百万美元之间波动。由以上数据可知中国对非洲货物贸易逆差来源主要是原料等初级品和部分工业制成品。

表3 中国对非洲各部门商品净出口额 (单位:百万美元)

四、结论及启示

第一,中国对非洲出口产品结构。出口占比重较大的是第7、8和第6部门。其中第7部门产品基本上属于资本密集和技术密集型产品,出口所占份额逐步上升体现出中国对非货物出口结构的合理之处。第8部门产品基本上属于劳动密集型产品。劳动密集型产品出口所占比重较大符合我国劳动力资源较为丰富的国情。所占比重居第3位的第6部门产品主要为高资源消耗、低附加值产品,说明对非出口产品结构仍待进一步优化。第6部门中软木及木材制品和纸、纸浆及纸制品两类产品也有一定比例的出口,体现出对非出口产品结构的不合理之处。

第二,中国从非洲进口产品结构。进口占比重较大的主要是第2、6和第9部门。其中,第2部门产品进口所占比重最大;第6部门商品所占比重在20%以上。第6部门的进口品主要为未加工或初加工的矿产品。以上商品的进口有助于弥补我国的资源缺口,体现出我国从非洲进口产品结构的合理性。

第三,中国对非洲净出口产品结构。中国对非洲货物贸易净出口为顺差的有第0、5、7和第8部门商品,其中顺差额较大的为第7和第8部门。中国对非洲货物贸易净出口为逆差的是第2、9、6、4、3 和第1 部门商品,其中逆差额较大的是第2、9和第6部门。中国对非洲货物贸易逆差来源主要是原料等初级品和部分工业制成品,出口顺差商品主要是工业制成品。

通过上述对中非货物贸易的出口、进口、净出口产品结构及产业内贸易指数的分析,可以发现中国对非洲货物贸易进口产品结构较为合理,有助于弥补我国资源缺口及满足消费者的多样化需求。出口产品结构基本合理,高技术含量及劳动密集型产品出口所占比重较大,有利于我国高技术含量产品在国际市场的开拓和劳动力的就业,但也显示出有待进一步提升的空间及一些不合理之处。总的来说,通过对中非货物贸易进出口产品结构的分析,显示出中非货物贸易具有较强的互补性,这种互补性主要是由双方资源禀赋的差异决定的,这也决定了未来一段时间内中非货物贸易仍然会以互补性为主。因此,对于中非货物贸易,我国应本着资源禀赋和比较优势的原则进一步加大自由贸易的力度,建立长期稳定的战略合作伙伴关系,破除对非贸易的障碍,以更好地获得对外开放和贸易自由化的潜在利益和有利影响。

[1]梁明.基于中国、非洲全球贸易视角的研究 [J].国际商务,2011(5).

[2]梁明.2011年中非贸易现状及展望[J].国际经济合作,2011(9).

[3]张海森,谢杰.中国-非洲农产品贸易的决定因素与潜力-基于引力模型的实证研究[J].国际贸易问题,2011(3).

[4]刘林青,周潞.非洲农产品的国际竞争力及与中国贸易互补性分析[J].国际贸易问题,2010(4).

[5]吴宏.中国高新技术产品出口增长中的利益结构分析-基于产业内贸易水平的实证研究[J].国际贸易问题,2009(8).

[6]王三兴.全球化条件下的中欧贸易产品结构与贸易不平衡分析[J].国际商务,2007(2).