中国体育用品上市公司经营效率的国际比较研究——基于DEA方法的分析

2012-03-06魏德样

魏德样

1 引言

2010年3月国务院颁布的《关于加快发展体育产业的指导意见》中指出:“加快发展体育产业,对拓展体育发展空间,丰富群众体育生活,培养体育人才,提高全民族身体素质、生活质量和竞技体育水平,促进我国由体育大国向体育强国的转变,促进经济社会协调发展,具有重要意义。”而我国的体育用品业又是体育产业的核心部分,如2007年,全国体育及相关产业各领域增加值的构成中,体育用品、服装鞋帽制造及销售占到79.80%;2008年体育用品、服装鞋帽制造及销售的从业人员达252.67万人;全国体育用品行业总产值更是以每年493亿元的规模增长,2009年1~11月,中国体育用品制造行业规模以上企业实现主营业务收入646.06亿元,比上年同期增长了6.29%;实现利润总额19.75亿元,比上年同期增长了56.90%[6,2]。因此,在《关于加快发展体育产业的指导意见》中专门指出:“要做大做强体育用品业,进一步提升我国在世界体育用品业中的地位……有效推动体育用品的品牌建设,增强我国体育用品的国际市场竞争力,争取到2020年,培育出一批具有国际竞争力的体育骨干企业和企业集团,形成一批有中国特色和国际影响力的体育产品品牌”。

2008年,我国的体育用品企业已经超过400万家,具有一定规模的体育用品企业约为25 000家[6]。其中,部分实力较强的企业为进一步增加自己在国际体育用品业中的竞争力选择通过上市融资来扩大规模,与国外知名的体育用品品牌进行抗衡。自2004年6月28日李宁(中国)体育用品有限公司在香港证券交易所挂牌上市以来,截止目前我国先后有13家体育用品公司在境外上市。这批上市公司是我国体育用品行业的典型代表,它们的经营效率能够反映整个行业的经营水平。因此,将其与国际知名的体育用品上市公司放一起研究它们的经营效率,并找出改进方向,具有重要的现实意义。

吴延年等(2010)对国内的相关研究进行梳理,认为以往的相关研究 “一是,在体育用品企业发展现状(含竞争力)研究中,一般性、宏观、定性的理论研究较多,研究中使用权威性、一手数据少、二手数据多而且比较陈旧;二是,应用研究,即在理论的指导下运用应用经济学的方法、工具、模型和统计分析手段进行的研究较少”[7]。目前,用于评价企业经营效率的方法有很多,鉴于体育用品企业多投入多产出的特征,基本上可以采用全要素生产率(TFP)、随机前沿分析(SFA)、数据包络分析(DEA)以及其他的一些参数和非参数方法,其中DEA和SFA较为常见。基于此,本研究将运用DEA方法,依据搜集到的15家中外体育用品上市公司2010年年报中公布的财务数据,从财务管理的角度分析这15家中外体育用品上市公司的经营效率,并对非有效企业采用投影方法,找出更有效的投入产出量和改进方向,以期为中国体育用品上市公司进行经营效率评价和寻求最佳改进途径提供分析思路。

2 DEA方法简介

数据包络分析(Data Envelopment Analysis),简称DEA,是数学、运筹学、数理经济学和管理科学的一个新的交叉领域。它是由A.Charnes和W.W.Cooper等人于1978年开始创建,并被命名为DEA。DEA是使用数学规划模型进行评价具有多个输入、特别是多个输出的决策单元DMU(decision making unit,简记DMU)间的相对有效性(称为DEA有效)。根据对各DMU观察的数据判断其DEA的有效性,本质上是判断DMU是否位于生产可能集的“生产前沿面”上。“生产前沿面”是经济学中生产函数向多产出情况的一种推广。DEA的基本模型为C2R模型,在此基础上又扩充和完善增加了其他几个有代表性的模型,如BC2模型、FG模型和ST模型等[9]。

2.1 C2R模型

假设有n个生产决策单元DMUj(j=1,2,…,n),每个DMU都有m项投入X=(X1j,X2j,…,Xmj)T,s项输出Yj=(Y1j,Y2j,…,Ysj)T,则第j0个DMU的效率评估模型为:

规划问题:

引入松弛变量s-和剩余变量s+,对偶规划为:

其中,^e=(1,1,…,1)∈Em,eT=(1,1,…,1)∈Es,

设ε为非阿基米德无穷小(一般取10-6),并且线性规划(DC2R)的最优解为λ0,S-0,S+0,θ0,则有1)若θ0=1,并且S-0=0,S+0=0,则决策单元j0为DEA有效;2)若θ0=1,则决策单元j0为弱DEA有效[5]。

2.2 BC2模型

由于C2R模型中的锥性假设在现实中有时难以满足。因此,把C2R模型中的锥性假设去掉后就得到了BC2模型,即生产可能集T只是满足“凸性公理(加入条件 ∑λj=1)”、“无效性公理”、“平凡性公理”和“最小性公理”的假设。BC2模型有效性的判断与C2R模型是一致的,但二者的区别在于,C2R模型是在追求同倍数减少各项输入量的情况下评价决策单元是否同时为技术有效和规模有效;BC2模型是在追求同倍数减少各项输入量的情况下评价决策单元是否为技术有效[4]。

规划问题为:

式中:μ0为规模收益指示量。1)μ0<0,规模收益递增;2)μ0=0,规模收益不变;3)μ0>0,规模收益递减。这种模型单纯评价DMU的技术有效性[4]。

其对偶规划为:

本文根据体育用品上市公司经营的特点,决定选取投入导向的C2R模型和BC2模型进行分析。使用C2R模型来分析15家体育用品上市公司的综合效率,使用BC2模型来分析15家体育用品上市公司的纯技术效率,并进一步分析它们的规模效率。

3 决策单元与评价指标的确定

3.1 决策单元的确定

DEA方法的基本功能是进行多个同类样本间的“相对优劣性”的评价。因此,必须正确地选择决策单元(DMU)。从经验上来看,所选择的DMU应该具有“同类型”特征。中国部分:根据上述的13家中国体育用品上市公司公布的2010年年报显示,它们的主要业务包括运动鞋、运动服装及配件,具有“同类型”特征,选取其中的12家作为决策单元①因中国鸿星被停牌,截止2011年6月15日还末复牌,2010年年报没有公布,因此予以剔除。;国际部分:目前,国内市场上的国际体育用品著名品牌主要有耐克(NIKE美国品牌)、阿迪达斯(Adidas德国品牌)、美津浓(MIZUNO日本品牌)、锐步(Reebok英国品牌)、茵宝(UMBRO英国品牌)、卡帕(Kappa意大利品牌)、新百伦(New Balance美国品牌)等,其中锐步为阿迪达斯的子公司、茵宝被耐克收购、新百伦目前还是非上市公司、卡帕公司资料无法获得,因此,国际部分选取耐克、阿迪达斯、美津浓3家作为典型代表,根据这3家公司2010年年报介绍,它们的主要业务与中国的上述12家体育用品上市公司基本相同,符合“同类型”特征。最终选取上述的15家中、外体育用品上市公司作为决策单元。

3.2 评价指标的确定

DEA模型是以企业的投入和产出为建模基础。因此,用DEA模型评价上市公司经营效率时,所选取的投入和产出指标要能全面、准确地反映上市公司的综合经营效率。同时,由于选中的15家决策单元是在7个国家的8家证券交易所挂牌上市②耐克在美国纽约证券交易所上市,阿迪达斯在德国法兰克福证券交易所上市,美津浓在日本东京证券交易所上市。,为保证统计数据口径的一致性、可比性以及数据的可得性,从财务管理的角度,借鉴前人相关研究成果并咨询有关专家,选取了以下的输入、输出指标:

输入指标:X1总资产:反映企业所拥有或者控制的能以货币计量,能给企业目前或未来经营带来收益的经济资源;X2净资产:它属于一个公司的经济规模因素,是企业经济效益最稳定的物质基础;X3主营业务成本:是相对于主营业务收入的投入,反映了公司内部的管理经营效率。

输出指标:Y1净资产收益率:净资产收益率=净利润/所有者权益,它反映企业的获利能力;Y2存货周转率:存货周转率=销售成本/平均存货(平均存货为“期初存货”与“期末存货”的平均数),是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,反映企业的营运能力;Y3每股盈利:反映企业获利能力的另一指标;Y4主营业务收入:一个健康且具有发展潜力的上市公司必有一个清晰的主营业务作为支撑[8]。

根据经验,在DEA模型中,决策单元DMU的数目不少于输入、输出指标之和的2倍对模型求解比较有利[1]。本研究选中了15个决策单元,输入、输出指标之和为7,符合DEA模型的求解要求。

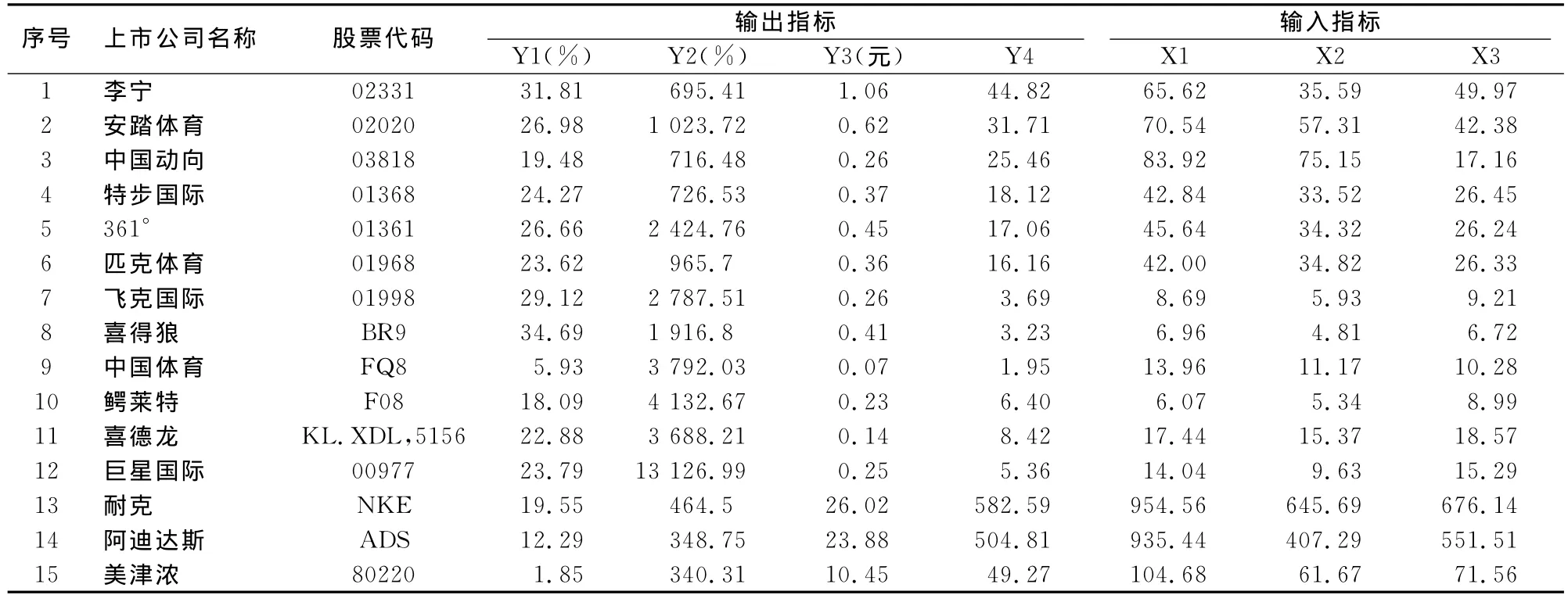

依据15家中、外体育用品上市公司公布的2010年年报,整理好DEA方法输入、输出指标的原始数据(表1)。

4 模型求解与结果分析

根据表1数据,建立C2R模型和BC2模型。利用澳大利亚新英格兰大学Tim.Coelli编写的Deap2.1软件进行DEA模型的求解,得到结果整理如表2所示。

表1 本研究15家中、外体育用品上市公司DEA方法输入、输出指标的原始数据一览表[币种:人民币;亿元(除Y1、Y2、Y3)]

表2 本研究15个DMU的DEA评价结果一览表

4.1 综合效率分析

如前所述,综合效率是指不考虑规模收益时的技术效率,即C2R模型的DEA有效性分析。从表2显示的DEA计算结果可以看出。2010年,这15家中、外体育用品上市公司中,李宁、中国动向、喜得狼、鳄莱特、巨星国际、耐克、阿迪达斯和美津浓这8家公司的综合效率等于1,且各S-0、S+0皆等于0,表明这8家体育用品上市公司为DEA有效,即这8家公司在2010年都处于“用现有投入获得最大产出”以及“在现有产出基础上,投入最小”的理想状态。在这DEA有效的8家体育用品上市公司中,既有像耐克和阿迪达斯这样总资产达900多亿的超大型公司,也有像喜得狼、鳄莱特这样总资产只有几亿元的公司。这说明经济系统的效率不仅取决于生产要素本身的发展水平,还取决于要素的合理组合应用。因此,即使是经济实力相对弱小的企业如果能将自己有限的条件合理地组合利用,也能达到较高的生产效率。

同时,也应看到,3家国际著名企业虽然规模超大,总资产达900多亿,但它们管理科学,注重品牌建设,资源配置有效,因此,其投入产出效率比较高。而15家体育用品上市公司非DEA有效的7家企业全是中国企业,其中,综合效率值最大的是飞克国际为0.821,最小的是中国体育只有0.455,只达均值的一半。由前所述,中国体育用品上市公司在行业中占有重要地位,它们的经营效率就是这个行业整体经营水平和竞争能力的缩影。由此可知,中国的体育用品企业经营效率还不高,应努力提高管理水平,加强品牌建设,调整资本结构,压缩运营成本,以提高投入产出效率,将生产调整至最佳状态。

4.2 纯技术效率分析

纯技术效率,指考虑规模收益时的技术效率,它衡量的是在现有技术和资源条件下企业提供产出的能力,从一定程度上反映了决策者的管理水平。15家中外体育用品上市公司中,共有8家实现了纯技术效率有效(表2),而未能实现纯技术有效的有7家,占总数的46.67%,且这7家都是中国体育用品企业。因此,中国的体育用品企业应转变自己的发展模式,由过去的粗放式发展向集约化转变,有集约才有规模经济,经营集约化体现了企业人、财、物等要素投入密集而节约,以组合成一种优化的资源配置结构,从而提高企业资源利用效率和综合效益[10]。目前,中国的体育用品企业最紧迫的任务是重视品牌建设,建立技术创新机制,加强科学管理,合理整合现有资源,促使企业资源的有效配置,实现集约化经营,进一步提高企业的经济效益。

4.3 规模效率分析

规模效率,是指考虑规模收益时的规模效率,它用于衡量企业是否在固定规模报酬下进行生产。由表2的DEA计算结果可知,李宁等8家实现整体效率DEA有效的企业规模收益达到最优,处于规模报酬不变的阶段,应该保持现有生产规模。安踏体育等5家企业规模效率值都小于1,且处于规模收益递减阶段,说明可能存在过度的投入导致生产的扩张超过了该企业的规模承受能力。此类公司可根据实际情况加强内部管理,适当的收缩资本,调整资本结构,提高投入产出效率,将生产调整至最佳状态。飞克国际与中国体育两家企业规模效率小于1且处于规模收益递增阶段,说明公司规模成了制约经营效率提高的瓶颈,处于此阶段的企业应该加快企业整合,扩大资产的投入,努力提高产出水平,快速达到规模经济。

4.4 目标改进分析

上市公司通过优化资源配置实现集约化经营是其整体效率改进的关键。根据DEA模型的前述基本理论,对非DEA有效的决策单元,可以借助决策单元(DMU)在相对有效面上的投影,来调整投入产出的指标,将非DEA有效的单元改进成DEA有效单元,为公司改进效率提供依据,最终达到整体效率的相对有效。非DEA有效的决策单元经投影后的目标值整理如表3所示。

表3 本研究7个非DEA有效的DMU经投影后的目标值一览表[币种:人民币;亿元(除Y1、Y2、Y3)]

结合表2和表3以安踏体育为例,从投入角度看,其总资产(X1)、净资产(X2)、主营业务成本(X3)原值分别为70.54亿元、57.31亿元、42.38亿元,而改进值分别为55.76亿元、36.87亿元、33.50亿元,分别减少了14.78亿元、20.44亿元、8.88亿元,减少的百分比分别达20.95%、35.67%和20.95%。因此,其今后可以考虑适当的收缩规模,加强内部管理,压缩运营成本(如与DEA有效的李宁、耐克、阿迪达斯相比,安踏体育的主营业务利润率仅为74.82%,而上述3家企业分别为89.69%、86.16%和91.53%),提高资源的使用效率,将公司生产调整至最佳状态;而如果从产出角度看,原值与目标值变化最大的是存货周转率(Y2),由原来的1 023.72%提高到1 370.18%,需要提高近1/3。而“存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合指标,它的好坏不仅影响企业的短期偿债能力,也是整个企业管理的重要内容”[8]。因此,应该加强管理,提高存货周转率。总之,非DEA有效的7家企业,可以根据各自投影后的目标改进值来调整投入、产出量,使得各自的资源最终实现有效配置,提高企业的经营效率。

5 结论

与国际著名的体育用品上市公司相比,中国体育用品上市公司整体的经营效率还不高,7家非DEA有效的DMU全是中国体育用品企业,有的公司综合效率值只达均值的一半。造成这些企业非DEA有效的原因,既有技术非有效方面的原因,也有规模非有效的原因,其最主要的原因是技术非有效,即在现有技术和资源条件下企业提供产出不足。要改变这种状况,企业应根据各自投影后的目标改进值来调整投入、产出量,使得各自的资源最终实现有效配置;同时,应努力提高管理水平,加强品牌建设,调整资本结构,压缩运营成本,以提高投入产出效率,将生产调整至最佳状态,最终使中国体育用品上市公司的经营效率得以提高。

[1]范林榜,梁栋桢,聂锐.DEA在电力业上市公司绩效分析中的应用[J].企业经济,2008,(2):102-104.

[2]国家体育总局.2006—2008全国体育及相关产业统计公报[EB/OL].http://www.sport.gov.cn/n16/n1077/n1467/n1513017/n1514290/1517921.html.

[3]梁莱歆,郭熙娟.基于DEA的上市公司现金使用效率研究——对我国生物医药行业上市公司的分析[J].软科学,2006,20(6):31-34.

[4]柳思维,黄毅.9家种业上市公司分销效率比较研究:2004~2008年——基于DEA的计量分析[J].系统工程,2010,28(5):64-68.

[5]马占新.数据包络分析模型与方法[M].北京:科学出版社,2010:28-31.

[6]莫凯敏.我国体育产业民族品牌的国际化发展探讨[J].体育与科学,2010,31(6):45-48.

[7]吴延年,陈卓,李建军.中国体育用品上市公司品牌竞争力评价——基于财务报表的分析[J].体育科学,2010,30(1):30-35,79.

[8]吴晓求.证券投资学[M].北京:中国人民大学出版社,2004:170-178.

[9]魏权龄.数据包络分析[M].北京:科学出版社,2004:1-2.

[10]赵国杰,于海洋.企业发展战略的选择[M].天津:天津大学出版社,2000:263-272.