债务期限结构与企业投资行为的实证研究

2012-03-05袁卫秋

袁卫秋

(南京财经大学 会计学院,江苏 南京 212001)

一、问题的提出

关于债务期限结构对企业投资行为的影响,学者们的观点似乎并不统一。这其中最有代表性的是Myers(1977)[1]和Jensen(1986)[2]。Myers认为,如果企业拥有较多的长期债务,则当其未来的投资机会较多时,债权人有可能分享项目投资带来的大部分收益,以致股东只能获得很低的收益。此时,尽管项目能够带来正的净现值,股东仍将放弃投资,产生投资不足。为了避免这种现象出现,企业应尽可能借入短期资金,从而当投资机会到来时,企业不会因为尚未到期的长期债务较多而放弃具有投资价值(即净现值为正)的项目。总之,在Myers看来,短期债务可以避免企业投资不足,而长期债务有可能导致企业投资不足。

与Myers的看法不同,Jensen认为短期债务有利于减轻企业过度投资。原因是,当企业拥有较多的自由现金流时,企业管理者可能会将它们投资于一些缺乏投资价值(即净现值为负)的项目上,从而产生过度投资行为。为了抑制管理者的这种不良行为,企业可以采取增加债务的手段。这样一方面有利于减少企业的自由现金流,另一方面增加了企业发生财务困境的可能性。由于这两种效应,短期债务相对于长期债务更强,因此,Jensen认为短期债务更有助于减少企业过度投资行为的发生。

显然,Myers(1977)和Jensen(1986)的观点都很有道理,并且都意味着短期债务不会导致企业过度投资。但袁卫秋(2009)[3]指出,在Myers对其理论的推导过程中,只是考虑了企业在未来可能具有很多投资机会,而没有考虑这些投资机会存在时机选择问题,即可以在不同时期进行投资选择。根据企业长期投资决策中的实物期权理论,企业未来的投资机会可以推迟执行,也可以提前执行,即企业投资机会的执行实际上存在着时机选择问题。为此,袁卫秋(2009)在Myers(1977)模型的基础上构造了一个投资机会可以选择的理论模型并经过适当推导,最终得到一个完全相反的结论,即短期债务有可能导致企业过度投资。

由于债务期限结构的实证研究,长期以来主要集中于影响因素的分析,而对其与企业投资行为的关系鲜有涉及,因此本文的研究又丰富了现行债务期限结构的研究成果。

二、研究设计

(一)变量定义

根据袁卫秋(2009)的研究,短期债务有可能导致企业过度投资。据此,可以得到两个推论:(1)企业的长期债务可能导致投资不足;(2)平均债务期限与企业的投资呈负向关系。为了对这些结论进行检验,拟设定如下变量。

1.投资规模

根据Fazzari等(1988)[4]、Cleary(1999)[5]、Lang(1996)[6]等人的做法,结合上市公司财务报表中的具体信息,本文用固定资产、长期投资及在建工程的年度变化值,即用这些变量的年末余额减去年初余额来表示公司当年的投资规模,并用期初总资产进行标准化处理。标准化后的投资规模用字母I表示。

2.长期债务、短期债务和平均债务期限

采用Scherr和Hulburt(2001)[7]等学者的做法,根据长短期债务的划分采取财务报表中的做法,将一年以上的债务定义为长期债务,一年以内的债务(包括一年以内到期的长期债务)定义为短期债务。短期债务和长期债务均用总资产进行标准化处理。标准化后的变量分别用字母LD、SD表示。平均债务期限用长期债务占全部债务的比例来计量,并用字母DM表示。以上各变量计算中所用数据均为年末数据。同时,根据前文分析以及袁卫秋(2009)公司投资与长期债务呈负向关系、与短期债务呈正向关系、与平均债务期限呈负向关系的观点进行研究。

以上变量与研究假设直接相关。除此之外,还应设计部分控制变量来减少其他一些因素的影响,以提高研究结果的可信性和准确性。确定控制变量的主要理论依据是托宾Q理论和融资约束理论。

(二)研究样本与数据来源

本文以2007年沪深股市中的892家制造业上市公司为研究对象,为了使研究结果较具说服力,笔者对892家公司进行了连续四个年度的考察,即搜集了2007—2010年共四年的数据,这样得到的事实上是一个面板数据样本。显然研究对象始终保持不变更有助于说明问题。为了使研究结论更可靠,必须对原始样本进行筛选。筛选原则是:(1)剔除了权益为负的公司;(2)由于样本期间包含带有PT、ST或*ST标志的公司,而这些公司的财务状况已变得异常,因此剔除了这部分公司;(3)与大多数研究一样,剔除了样本期间行业发生变更的公司。最终得到的上市公司数为706家,样本观测总数为2 824个。研究中所用数据主要来自于万德数据库,部分明显存在错误的数据的更正或缺失数据的添补均源于公司年报。

(三)模型设计

由于该数据是通过对一个固定样本进行连续四年的观察得到的,因此本文的数据事实上是所谓的面板数据。相对于只利用时间序列数据或横截面数据进行实证分析而言,面板数据具有很多优势。第一,它能够提供给研究人员更多的样本,从而降低了解释变量之间的多重共线性,进而提高了参数估计的有效性。第二,时间变量和横截面变量的信息结合能够显著减少变量遗漏所带来的问题。第三,面板数据能更好地研究动态调整,具有识别并度量横截面或时间序列数据不能检验的效应。由于用来拟合面板数据的模型有好几种,每一种模型对应着不同的数据特征。在建立面板数据模型时必须控制不可观察的时间特征和(或)个体特征,以避免模型设定偏差,提高参数估计有效性。如果模型设定有误,会造成参数估计结果与实际相差很大。所以,对于面板数据的建模问题,首先应根据数据的特点选择合适的模型形式。

面板数据模型主要有以下三种常用形式:

1.斜率和截距在不同的横截面样本点和时间上都相同

2.斜率在不同的横截面样本点和时间上相同;截距在不同的横截面样本点上不同,但在时间上相同

3.斜率和截距在不同的横截面样本点上都不同,在时间上都相同

首先检验模型1,即假设斜率和截距在不同的横截面样本点和时间上都相同。如果该假设成立,则无需再对其他模型进行检验,并且利用模型1来进行数据分析,此时的分析方法也常称为混合数据回归模型。如果上述假设不成立,则对模型2进行检验,即假设斜率在不同的横截面样本点和时间上相同,但截距不同。倘若此时假设成立,则利用模型2来进行数据分析。倘若此时假设不成立,则利用模型3来进行数据分析。

模型1的检验统计量是:

其中n为样本的个数,K为解释变量的个数,T为时间的长度,S3为模型3利用普通最小二乘估计法获得的残差平方和,S1为模型1利用普通最小二乘估计法获得的残差平方和。

模型2的检验统计量是:

其中n为样本的个数,K为解释变量的个数,T为时间的长度,S3为模型3利用普通最小二乘估计法获得的残差平方和,S2为模型2利用普通最小二乘估计法获得的残差平方和。

利用本文样本对应的数据可以算得统计量F1和F2的值分别为F1=0.378,F2=4.763。查F分布表,给定1%的显著性水平,得到临界值F1(2 960,1 186)>F0.01(∞,∞)=1.00与临界值F2(3552,1186)<F0.01(200,15)=2.13。由于F2>2.13>F2(3 552,1 186),所以模型1被拒绝。又由于F1<1.00<F1(2960,1186),所以模型2被接受。这就意味着本文所建立的模型应是变截距模型。然而,至此并未得到本文最终应建立的模型,因为变截距模型又有两种形式,即随机效应模型和固定效应模型。当横截面个体是从一个大的总体中随机抽得时,该模型仅适用于被抽到的横截面个体,而不是样本外的其他个体。此时,认为总体中的个体差异αi服从随机分布更合适。如果横截面的个体是总体的全部个体时,固定效应模型是合适的模型,此时αi为依赖于个体的常数。固定效应模型通常假定横截面的个体影响可以利用常数项αi的差异来说明。随机影响模型假定横截面的个体影响αi是一服从均值为β0的随机变量,即αi=β0+μi。可见,模型2究竟是固定效应模型还是随机影响模型关键取决于αi是常数还是随机变量。当αi为常数时,模型2即为固定效应模型,此时εitN(0,σ。当αi=β0+μi时,模型2变为:

Yit=β0+β1X1it+β2X2it+...+βnXnit+μi+εit,此时即可设为ωit=μi+ εit,其中μiN(0,σ)为横截面误差成分,εitN(0,σ)为时间序列和横截面混合误差成分,Var(ωit)=σ+σ。

对于变截距模型的上述两种模型究竟采用何种模型,一个正式的检验可以利用Hausman统计量来判断。

利用本文样本对应的数据可以算得Hausman检验统计量W的值为27.493,大于(5)=15.068的值,所以拒绝原假设,这就意味着根据本文数据的特点最终应采用固定效应模型。其具体形式为:

其中εit~N(0,σ)。

上述模型中的短期债务SD、长期债务LD和债务期限DM为考察变量,公司内部现金流CF和托宾Q为控制变量。SD、LD、DM的值滞后一期是因为根据前面第二部分的理论分析,现有债务的期限结构,即短期债务总额、长期债务总额以及平均债务期限。影响公司未来的投资而进行当前投资。Q值滞后一期是因为根据托宾Q理论,公司的投资取决于新增资本的市场价值与重值成本之间的比例,而在实证研究中,新增资本的市场价值事实上是用公司当前资产的市场价值来近似代替的。CF值为与I同期值是,因为根据融资约束理论,公司当前投资主要是受公司当前内部现金流的影响。根据各解释变量选择的理论依据,CF、Q的预期符号为正,LD、DM的预期符号为负,SD的预期符号不定。

三、实证检验

(一)回归分析

回归结果见表1。表1显示,SD的系数为正,与理论预期一致,且在1%的显著性水平上显著,这表明对样本中的公司而言,其短期债务比重越高公司越有可能发生过度投资行为。LD的系数为负,与理论预期一致,且在1%的显著性水平上显著,这表明对样本中的公司而言,其长期债务比重越高公司越有可能发生投资不足行为。DM的系数为负,与理论预期一致,且在5%的显著性水平上显著,这表明对样本中的公司而言,其平均债务期限越长公司越有可能发生投资不足行为,或者说,其平均债务期限越短公司越有可能发生过度投资行为。由于我国上市公司的平均债务期限偏短,因此根据该实证结果可以认定我国上市公司主要存在着过度投资行为。由于SD系数的绝对值较LD系数的绝对值要小,因此这表明短期债务对公司投资的边际效应小于长期债务。但是由于上市公司的短期债务比例偏高,因此尽管SD系数的绝对值较LD系数的绝对值要小,但还是使得短期债务的过度投资效应超过了长期债务的投资不足效应,从而使得上市公司最终仍是表现为过度投资现象。当然,由于调整的可决系数Adj-R2值只有0.14,这表明尽管模型中的变量均在10%以上的水平上显著,但即使包括控制变量在内,其对公司投资的解释能力也只有14%,因此对于债务期限对公司投资的影响不应过分夸大。但不管怎么说,至少从统计意义上来看,回归结果在一定程度上证实了前文的理论推测,这也就说明了模型具有一定的合理性,特别是短期债务可能导致公司过度投资的确不只是一种猜想。

此外,由表1还可以看出,CF的系数为正,且在1%以上的水平上显著,这表明内部现金流确实对公司投资决策具有显著的影响作用。托宾Q的系数为正,且在10%以上的水平上显著,这表明公司当前的市场价值对其未来投资决策的确具有一定的影响作用。

表1 债务期限结构与企业投资的固定效应模型回归结果

(二)稳健性检验

前面分析以及袁卫秋(2009)表明,平均债务期限与公司投资之间的负相关关系对于那些未来投资机会价值较高的公司应表现得更明显。为了检验这一点,将样本中每年托宾Q值大于中位数的样本筛选出来构成一个新的样本。由于每年托宾Q值大于中位数的公司都不相同,故此时得到的样本数据不再是面板数据,从而不宜用固定效应模型进行回归分析,改用普通线性回归模型分年度进行回归分析。此时回归模型变为:

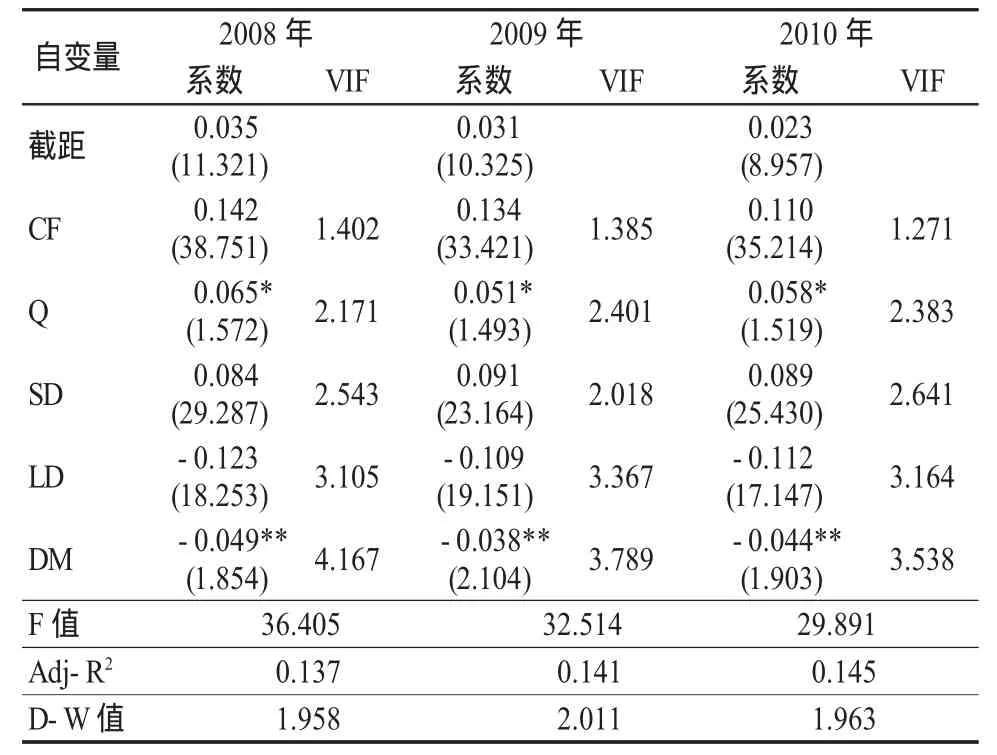

表2 债务期限与公司投资的普通线性模型回归结果

Iit=β0+β1CFit+β2Qit-1+β3SDit-1+β4LDit-1+β5DMit-1+εit,其中εit~N(0,σε2)。由于模型中一些解释变量用的是滞后一期的值,因此只有2008—2010年的回归结果(见表2)。回归结果表明,在投资机会价值较高的样本组中,平均债务期限的系数在三个年度中均显著为负,并且其系数绝对值较表1中都有所增大,显著性水平也都有所提高,这就进一步验证了第二部分理论分析中的推论3。

四、研究结论

1958年,MM指出[8],在一个完美的资本市场环境中,企业投资决策与融资决策无关。但是由于完美的资本市场现实中并不存在,因此企业的投资决策就一定会受到融资决策的影响。为了探寻融资决策究竟是如何影响企业的投资决策,众多的学者对此进行了深入而详细的研究。从这些研究可以看出,学者们主要从三个方面进行了探讨。一是权益融资对企业投资行为的影响,二是债务融资对企业投资行为的影响,三是权益融资与债务融资的比例对企业投资行为的影响。在债务融资对企业投资行为影响的研究中,多数学者从总量上进行分析,将企业的各种债务看成同质,但实际上企业的债务在期限长短、有无担保、优先级别、可否转换以及可否赎回等方面均不相同。为此近年来不少学者从这些方面分别进行了探讨,这其中尤以债务期限结构的研究居多。然而从理论上探讨债务期限结构对企业投资行为影响的并不多见,Myers(1977)和Jensen(1986)是其中最有代表性的两份研究。

从Myers和Jensen的研究中可以得到一个重要的结论,即短期债务不会导致企业过度投资。但袁卫秋(2009)通过吸收实物期权思想以及借鉴Myers的理论研究成果,构建了一个新的模型并得到一个完全相反的结论,即短期债务有可能导致企业过度投资。为了对该结论进行实证检验,本文以我国2007年之前上市的892家制造业上市公司为研究对象,利用固定效应模型进行回归分析,研究结果在一定程度上支持了该结论。这一方面说明“短期债务有可能导致企业过度投资”的观点既具有理论意义又具有实践意义,另一方面也表明我国制造业上市公司的过度投资行为至少有部分原因是由于债务期限偏短所导致的,为此应适当延长债务期限,即加大长期债务融资的比重。

[1]Myers,S.C.1977,Determinants of corporate borrowing, Journal of Financial Economics 5(2),147-175.

[2]Jensen,Michael C.,1986,Agency cost of free cash flow, corporate finance and takeovers,American Economic Review 76(2),323-339.

[3]袁卫秋.债务期限与企业投资行为:一项理论分析[J].河北经贸大学学报,2009,(5).

[4]Fazzari,Steven M.,R.Glenn Hubbard and Bruce C.Petersen, 1988, Finance Constraints and Corporate Investment,Brookings Papers on Economic Activity,1, 141-195.

[5]Cleary,Sean,1999,The relationship between firm investment and financial status,Journal of Finance,54, 673-692.

[6]Lang,Larry,Eli Ofek and René M.Stulz,1996, Leverage, investment, and firm growth, Journal of Financial Economics,40,3-29.

[7]Scherr,F.C.and Hulburt,H.M.,The Debt Maturity Structure of Small Firms,Financial Management,2001, 85-111.

[8]Modigliani,Franco and Merton Miller.The Cost of Capital, Corporation Finance and the Theory of Investment,American Economic Review,1958,48(3): 261-297.