中国关税有效保护水平合理性分析——基于关税有效保护率及Lafay 指数

2012-02-26李九领陈帅帅

李九领 陈帅帅

(上海海关学院 经济与工商管理系,上海 201204)

关税是对进出关境的自由流通的货物和物品征收的一种流转税,是国家宏观经济调控的重要手段之一。从发展趋势看,关税财政收入的职能将随着经济发展而逐步弱化,而其调节经济的职能将越来越重要。尤其是伴随国际经济一体化,国际竞争日趋激烈,国际贸易摩擦不断,一国关税有效保护率的高低体现了该国关税在保护和促进国内产业发展中的作用。

初级产品到消费品之间存在着不同加工深度的中间产品,随着贸易自由化带来的国际产业转移与对外直接投资的盛行,中间投入品的贸易量不断扩大。这种情况下,实际资源配置不仅取决于对产品本身的名义保护,中间投入品保护程度(比如各种税收和补贴)以及投入产出系数的影响将越来越大。

关税有效保护率①综合了最终产品保护、中间投入品保护及投入产出系数这三方面的影响因素,比较科学,是反映贸易保护扭曲程度的最优度量指标,是研究如何用最小的保护成本提高关税有效保护程度与优化关税结构最合适的分析工具。

我国加入世界贸易组织以来,认真履行承诺的关税减让义务,2010 年关税总水平降至的9.8%[1]。在此过程中,我国关税水平与结构不断发生变化。各类商品税率下降导致行业名义关税率不断降低,但尚无法确定其是否能够发挥有效保护的作用。因此,通过测算24 个投入产出部门入世后其中五年的有效保护率与Lafay指数对我国关税有效保护水平与结构进行实证分析,为进一步优化我国关税结构与产业结构、提高有效保护率、促进产业结构调整提供新的决策依据。

一、有效保护率与Lafay 专业化分工指数测算

1、测算方法

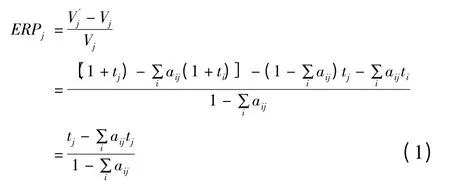

根据Corden(1966)的定义,有效保护率就是通过关税手段可能实现的某一产品实际价格的相对增量。笔者在测算模型使用中含有以下假设:投入产出系数不变,要素间的替代弹性为0;关税变动前后都存在商品进出口;初级生产要素在国内自由流动,在国际间不流动;小国假设。假定某个产业只生产一个产品j,中间投入有i 种,则其有效保护率为:

其中,ERPj为部门的有效保护率,Vj与分别为关税征收前后的附加值,tj是部门j 的关税率,ti是中间投入品i 的关税率,由于缺乏国内与国际的价格数据,ti与tj为名义关税税率,非关税壁垒的限制作用没有被计入②。aij为自由贸易条件下的投入产出系数,即投入品i 在产品j 成本中的比重。

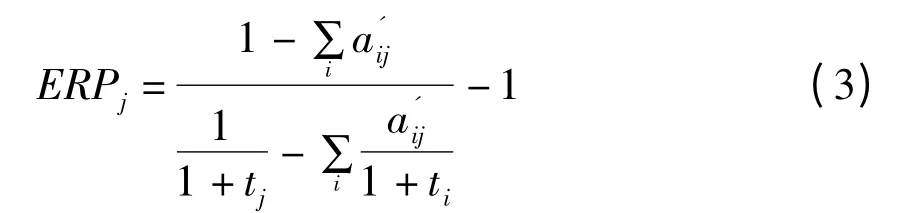

由于关税的征收会影响各种投入品的价格比例,从而出现相互替代和生产技术系数的改变,因此须把aij修正为征税后的国内投入产出系数,记为与aij存在如下关系:

将(2)式代入(1),得到修正后的ERP计算公式:

从公式(3)可见,有效保护率是三个变量的函数:tj的上升会相应提高ERP;ti的上升会提高最终产品的中间成本,降低其单位增加值,从而降低ERP;越高,中间产品名义关税率ti的变化对最终产品的ERP 影响越大,且ERP 相应较高。

根据有效保护理论,一个国家应对越高的加工阶段产品征收越高的名义关税。但如果对中间产品征收高关税,不仅抵消对最终产品征收的关税,而且中间成本的上升还消除了最终产品价格与中间投入价格之间的差距,那么这时最终产品的实际价格就为负。一旦出现过度保护,就会使某种产品在原本自由贸易中负的实际价格转变为正的实际价格,使贸易保护成为增加国内生产的重要手段[2]。

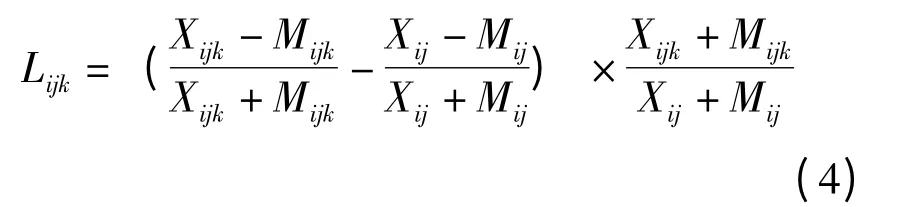

在测算有效保护率的基础上,还必须测算各部门的比较优势。通过对比这两个测算指标才能判断与分析各部门的有效保护水平是否与其比较优势的动态变化相符。在测算部门比较优势时,采用Lafay(1992)提出的国际化分工指数,具体如下:

笔者采用Lafay(1992)提出的国际化分工指数来测度中国24 个投入产出部门的的比较优势情况是因为Lafay 指数的测算结果常常被同时作为判断贸易比较优势和专业化分工程度的依据[3]。Lafay 指数与Balassa(1965)所提出的显性比较优势指数相比具有如下优势:一方面,Lafay 指数由于同时考虑进出口双向贸易流,可以较好地解决进出口价格波动因素导致的测算结果扭曲问题;另一方面,Lafay 指数通过引入贸易份额权重,更有利于不同行业之间进行排序比较。

2、测算结果分析

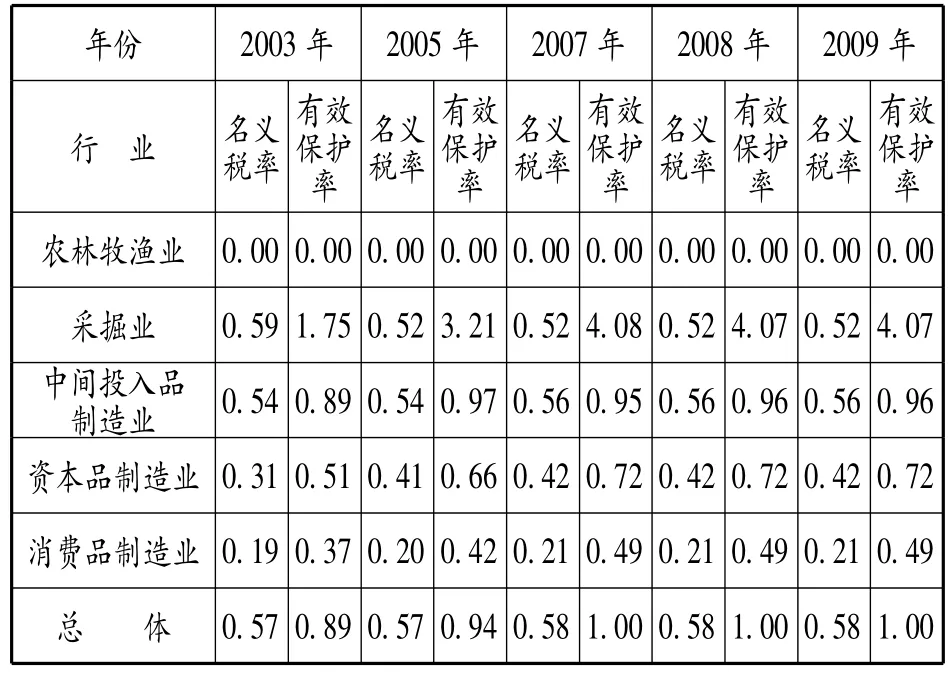

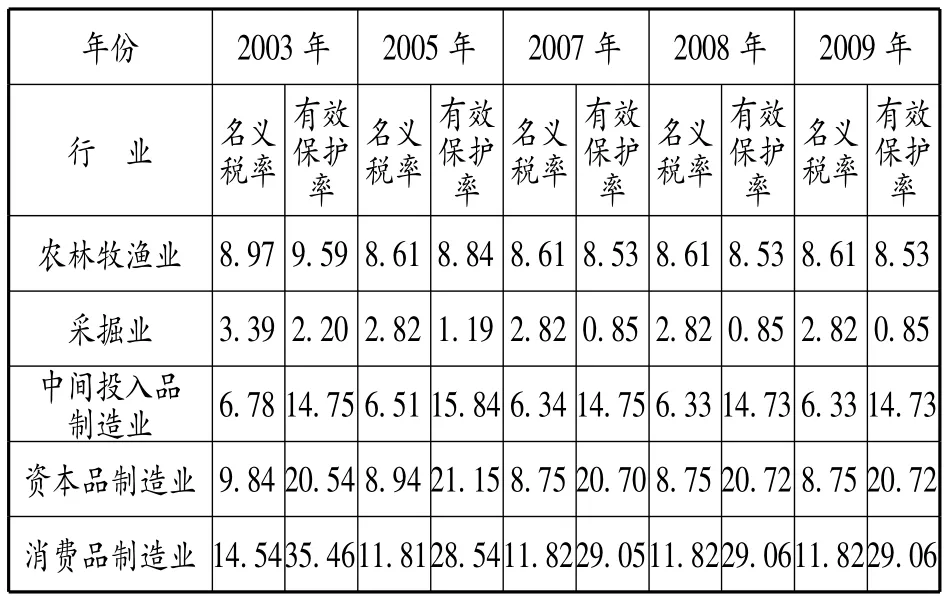

在测算有效保护率时,根据中国投入产出表采选24 个部门,把24 个部门划归为农林牧渔业部门与工业部门两类,根据产品加工深度把工业部门划归为采掘业、中间投入品制造业、资本品与消费品制造业,即总共划分为五大行业,分别是农林牧渔业、采掘业、中间投入品制造业、资本品制造业与消费品制造业④。在测算2003 年有效保护率时,a'ij采用《2002 年度中国投入产出表》的直接消耗系数;在测算2005 年有效保护率时,采用《2005 年度中国投入产出表》的直接消耗系数⑤;在测算2007年、2008 年与2009 年有效保护率时,a'ij 采用《2007 年度中国投入产出表》的直接消耗系数;ti与tj是根据2003 年、2005 年、2007 年、2008年、2009 年海关税则,运用简单算术平均法对《2007 年度中国投入产出表》中135 个部门所属产品的进口最惠国税率进行计算、合并,并对135 个部门名义税率进行简单算术平均,根据《中国2007 年投入产出表部门分类及代码》得出24 个部门的名义税率,最后根据(3)式测算有效保护率。

在测算Lafay 专业化分工指数时,根据《2007 年度中国投入产出表》中商品税号与投入产出部门代码的对应关系对5 年的贸易数据进行归类整理,最终利用(4)式进行测算。

二、中国关税有效保护水平与结构实证分析

1、关税保护成本分析

有效保护率是反映贸易保护扭曲的最优度量指标,是研究在多边贸易体制给定的名义关税率约束下,如何用最小的保护成本,提高关税有效保护程度、优化关税有效保护结构最合适的分析工具。无论关税名义保护还是关税有效保护,都存在一定的关税保护成本。因此,在达到同等的关税保护水平下,必须尽量减少关税保护成本与福利损失,因此有必要测算关税保护成本。根据现代关税理论,关税保护福利损失与关税有效保护结构紧密相关,各行业间有效保护率差距越小,关税保护成本就越低[4]。为了分析我国关税保护成本,笔者计算出5 大行业总体离散系数⑥(见表1)。

表1 五大行业离散系数表

从表1 可以发现(忽略农林牧渔业):各行业关税名义保护成本均低于关税有效保护成本;从2003 年至2007 年,除了采掘业的关税名义保护成本,各行业的关税名义保护成本与关税有效保护成本总体上逐渐上升,且关税有效保护成本的上升幅度远大于关税名义保护成本,其中采掘业关税有效保护成本数值与变化幅度最大;除了消费品制造业,其他行业的关税名义保护成本与关税有效保护成本均过高;关税名义保护成本与关税有效保护成本随着产品加工深度总体呈下降趋势。总之,我国关税保护成本居高,呈逐年上升趋势,产业保护代价较大。

2、关税有效保护水平与结构分析

为了分析我国关税有效保护结构,笔者整理出农林牧渔业、采掘业、中间投入品制造业、资本品与消费品制造业等五大行业的平均名义税率与平均有效保护率,结果见表2 所示。

表2 五大行业名义税率及有效保护率(单位:%)

从表2 可看出,五年中我国工业部门的名义税率与有效保护率由低到高依次为:采掘业、中间投入品制造业、资本品制造业与消费品制造业,对加工程度越高的产品征收较高的关税,并且有效保护程度也逐渐提高,呈现阶梯型保护结构。这样的名义和有效保护结构完全符合关税升级原理。

农林牧渔业、采掘业的名义税率高于有效保护率;中间投入品制造业、资本品制造业、消费品制造业的有效保护率高于名义税率,且超出幅度随着加工深度增加而增大。从2003 年到2009 年,五大行业名义税率都有所下降,其中消费品制造业下降较为明显,约为18.7%;随着名义税率下降,农林牧渔业、采掘业、中间投入品制造业与消费品制造业有效保护率都同时降低,其中采掘业下降幅度较大,约为61%,而资本品制造业有效保护率稍微有所上升。就单个投入产出部门而言(附表未在文中列出),石油和天然气开采业的名义税率下降幅度最大,约为39%;木材加工及家具制造业有效保护率下降幅度最大,约为113%;大部分投入产出部门的有效保护率随着名义税率下降而降低,但石油加工、炼焦及核燃料加工业、金属冶炼及压延加工业、金属制品业、电气机械及器材制造业、仪器仪表及文化办公用机械制造业有效保护率反而上升,其中石油加工、炼焦及核燃料加工业上升幅度最大,约为65.6%。从2003 年到2007 年,五大行业的名义税率及有效保护率变化明显,而从2007 年到2009 年,五大行业的名义税率及有效保护率趋于稳定。

按照一般贸易政治经济学理论,关税有效保护水平变化要与行业比较优势的动态发展变化相符,即投入产出部门的有效保护率应随着比较优势的增强 (减弱)而减少 (提高)。2003 年、2005 年、2007 年这三年我国投入产出部门的名义税率与有效保护率变化较大,2007年至2009 年基本不变,而五年里各投入产出部门比较优势都发生明显变化,于是出现一些投入产出部门的有效保护率与其比较优势的动态变化不相适应的情况[5]:农林牧渔业与石油天然气开采业、金属矿采选业、非金属矿及其他矿采选业等采掘业的竞争劣势愈发严重,但这些部门的有效保护率总体呈逐年下降趋势;在消费品制造业中,食品制造及烟草加工业、纺织服装鞋帽皮革羽绒及其制品业的竞争优势逐渐减弱,但这些部门的有效保护率同时下降;在中间投入品制造业中,废品废料行业竞争态势恶化,而有效保护率在下降,金属冶炼及压延加工业竞争劣势呈逆转趋势,而有效保护率总体上升,金属制品业竞争优势较为平稳,而有效保护率总体上升;在资本品制造业中,电气机械及器材制造业的比较优势增强,而有效保护率同步逐渐提高。

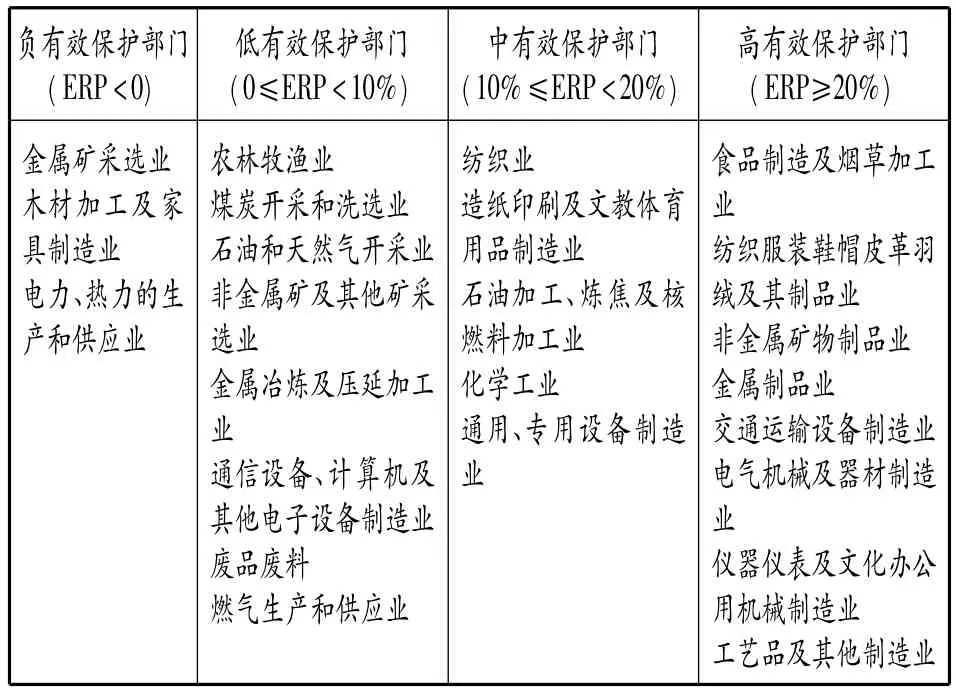

为了分析投入产出部门的有效保护效果,笔者根据各投入产出部门2007 年至2009 年的有效保护程度,将24 个部门分为四类⑦(见表3):第一类是ERP <0 的负保护部门,包括金属矿采选业等3 个部门;第二类是0≤ERP <10%的低有效保护部门,包括煤炭开采和洗选业等7 个部门;第三类是10%≤ERP <20%的中有效保护部门,包括造纸印刷及文教体育用品制造业等5 个部门;第四类是ERP≥20%的高有效保护部门,包括食品制造及烟草加工业等8 个部门。

表3 投入产出部门有效保护水平分类

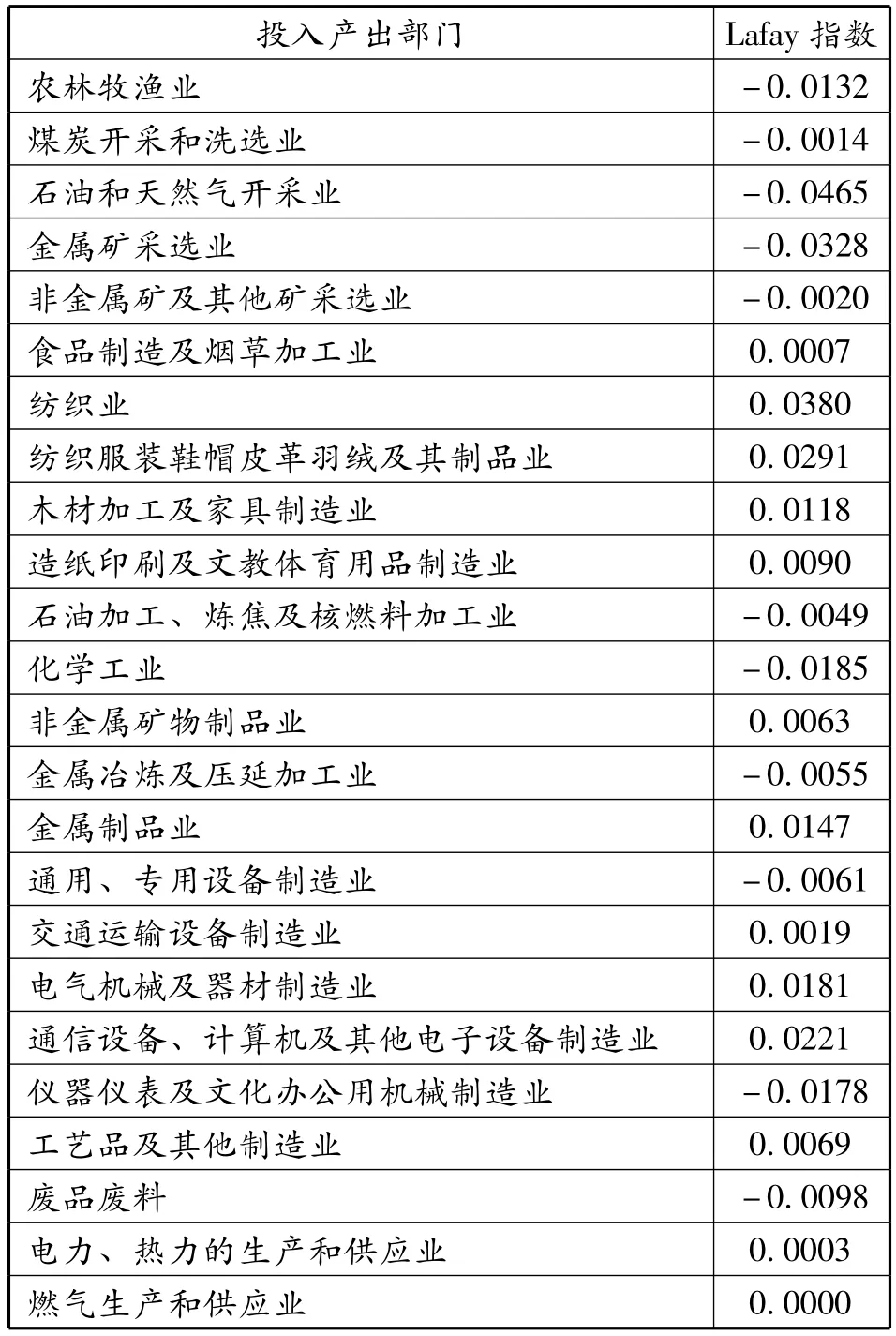

表4 投入产出部门2007 年至2009 年平均Lafay 专业分工指数

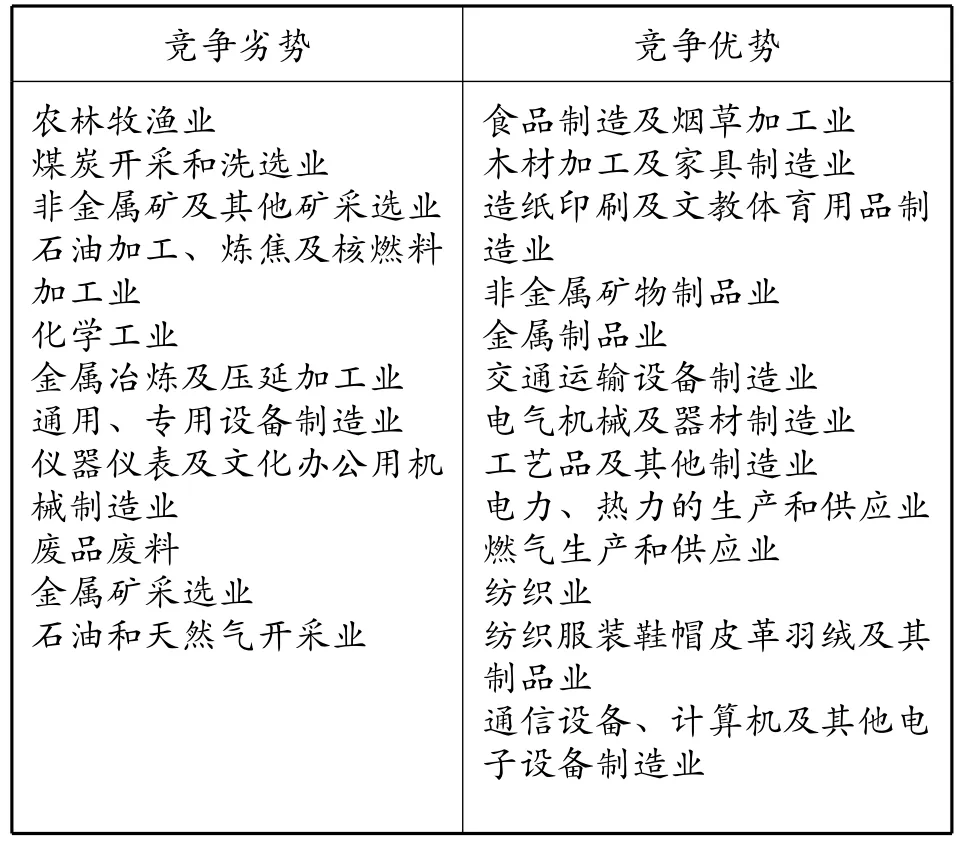

笔者通过计算各投入产出部门2007 年至2009 年的Lafay 指数平均值(见表4)求得各部门这三年的平均比较优势和专业化分工程度,并按照计算结果将各部门划分为两类(见表5):第一类是处于竞争劣势部门,包括金属矿采选业等11 个部门;第二类是竞争优势部门,包括食品制造及烟草加工业等13 个部门。

表5 投入产出部门比较优势程度分类

按照一般贸易政治经济学理论,具有比较优势的部门应处于低有效保护程度,无比较优势的部门应处于中高有效保护程度,产业竞争优势越低的部门有效保护程度越高,以促进国内进口替代与幼稚产业发展[6]。然而根据各投入产出部门比较优势情况,我国的关税有效保护水平存在较为严重问题,从表3 与表5 对照中可以发现金属矿采选业、木材加工及家具制造业、电力、热力的生产和供应业比较优势较弱,却处于负有效保护程度;农林牧渔业、煤炭开采和洗选业、非金属矿及其他矿采选业、金属冶炼及压延加工业、石油和天然气开采业、废品废料属于无比较优势部门,却处于低有效保护程度;食品制造及烟草加工业、造纸印刷及文教体育用品制造业、非金属矿物制品业、金属制品业、交通运输设备制造业、电气机械及器材制造业、工艺品及其他制造业、纺织业、纺织服装鞋帽皮革羽绒及其制品业属于比较优势部门,却处于中高有效保护程度。鉴于问题的复杂性,对这些不符情况的原因分析不在本研究范围之内。

三、结论与政策建议

1、研究结论

笔者通过测算24 个投入产出部门入世后其中五年的有效保护率与Lafay 指数,对我国关税有效保护水平与结构进行实证分析。由于在数据处理上存在较大难度,只测算了24 个投入产出部门5 年的有效保护率与Lafay 指数。今后的研究可以在扩大测算年数与细化行业分类上有所突破。

研究结果显示:2003 年、2005 年、2007年、2008 年、2009 年我国属于工业部门的23个投入产出部门名义税率与有效保护率呈阶梯状保护结构,总体上较为合理;农林牧渔业、采掘业的名义税率高于有效保护率,而中间投入品制造业、资本品制造业、消费品制造业的有效保护率高于名义税率;随着各投入产出部门的名义税率下降,大多数部门的有效保护率同时降低,而石油加工、炼焦及核燃料加工业、金属冶炼及压延加工业、金属制品业、电气机械及器材制造业、仪器仪表及文化办公用机械制造业的有效保护率有所上升;我国关税保护成本过高,且逐年增加;所有属于农林牧渔业、采掘业的投入产出部门与食品制造及烟草加工业、纺织服装鞋帽皮革羽绒及其制品业、废品废料行业、金属冶炼及压延加工业、电气机械及器材制造业、金属制品业的有效保护水平变化未与各部门比较优势的动态变化相匹配;金属矿采选业、木材加工及家具制造业、电力、热力的生产和供应业、农林牧渔业、煤炭开采和洗选业、非金属矿及其他矿采选业、金属冶炼及压延加工业、石油和天然气开采业、废品废料、食品制造及烟草加工业、造纸印刷及文教体育用品制造业、非金属矿物制品业、金属制品业、交通运输设备制造业、电气机械及器材制造业、工艺品及其他制造业、纺织业、纺织服装鞋帽皮革羽绒及其制品业的有效保护程度也未与其比较优势程度相契合,总体有效保护效果并不理想。

2、政策建议

我国在降低关税税率的同时,必须结合我国福利损失与保护成本,根据各部门在国际贸易中的竞争地位及动态变化,适时调整关税有效保护水平、优化有效保护结构。在今后关税改革中,注意以下几点:

(1) 根据我国产业结构新形势,优化有效保护结构

一般认为,我国劳动密集型产业竞争优势明显、产品大量出口,而大部分资本、技术密集型产业处于竞争劣势,大量先进技术仍需进口。尽管一些先进技术与设备确实需要从国外进口,但随着我国产业结构逐步转型,并经过Lafay 指数测算与验证,一些资本、技术密集型产业如电气机械及器材制造业的竞争优势日趋明显,应适当减少其有效保护程度,而一些劳动密集型产业如石油和天然气开采业的技术水平仍处于薄弱环节,竞争劣势突出,在大量进口稀缺资源的前提下,也应逐步提高其有效保护水平、加强技术投入、加快自主转型。因此,应协调关税改革与产业比较优势动态变化,实现产业比较优势变化与产业结构优化升级的互动机制。

(2) 缩小各投入部门间的有效保护率差距,减少关税保护成本

入世以来,我国关税保护成本逐年增加,且近年来成本畸高,尤其是采掘业与中间投入品制造业。现代关税理论认为,相对有效保护率表明了关税引起的资源配置扭曲程度,缩小有效保护率之间的差异将可以降低保护成本。因此,为减少产业在自由贸易中的保护成本,通过“网络协调法”即“首先把高关税降低到中等水平,然后降低中等关税到低关税,最后实现自由贸易,同时考虑关税减让过程中行业税率削减顺序与幅度(如减少木材加工及家具制造业税率降幅)”,从而降低关税保护带来的资源价格扭曲与福利损失。

(3) 适当提高关税政策灵活性,适度增加我国近年来关税名义税率调整幅度,增强技术创新与投入,以适应行业贸易比较优势变化

从2007 年开始,我国行业名义税率和有效保护率基本没有变化,而行业的比较优势变化还是较为明显,关税政策要进行有效微调,以满足行业发展的需要。因此,加强税政税则调研,为国家制定税收政策、贸易政策、产业政策等提供决策依据。

【注释】

①关税有效保护率指整个关税制度对某类产品在其生产过程中给予净重增值的影响,一种产品在国内外加工增值差额与其国外加工增值的百分率,也就是由于整个关税制度而引起的国内增值的提高部分与自由贸易条件下增值部分相比的百分比。

②笔者测算有效保护率时,没有考虑如配额、补贴等非关税壁垒,仅以进口关税为研究对象。

③这种情况在笔者计量模型中难以测算,但根据初步判断这种情况是存在的,应引起特别重视。

④下文所指五大行业即农林牧渔业、采掘业、中间投入品制造业、资本品制造业与消费品制造业。

⑤此表示笔者已假定投入产出系数不变。

⑥这里的离散系数反映五大行业内各投入产出部门间名义保护率与有效保护率的差距程度,即为关税保护成本。

⑦部门有效保护程度分类参照《中国工业贸易有效保护水平与结构——基于2006 年关税数据的实证分析》李聆佳(2008)。

[1]王 恬.我国制造业行业关税有效保护率的变动[J].税务研究,2009,(284):41-44.

[2]程 敏.我国关税有效保护率的结构与特点——基于海关税则(2007)[J].商场现代化,2009,(5):22.

[3]李聆佳.中国工业贸易有效保护水平与结构——基于2006年关税数据的实证分析[J].国际贸易问题,2008,(8):18-22.

[4]王元颖.关税保护与动态比较优势的理论与经验分析[M].北京:经济科学出版社,2008.20-59.

[5]周 申,杨传伟.我国关税的有效保护率及其变动——基于2004 年数据的考察[J].财经研究,2006,(09):134-143.

[6]Barber C.L.Canadian Tariff Policy[J].Canadian Journal of Economics and Political Science,1955,(4):513-530.