个体因素对会计人员职业倦怠的影响分析——来自自贡市的实例

2012-01-26陈华李中福

陈华 李中福

(四川理工学院四川自贡 643000)

个体因素对会计人员职业倦怠的影响分析

——来自自贡市的实例

陈华 李中福

(四川理工学院四川自贡 643000)

本文从个体角度调查研究了自贡市会计人员职业倦怠问题。结果表明:自贡市会计人员普遍存在职业倦怠;不同性别会计人员在低成就感上差异显著;5年以下工龄的会计人员情绪衰竭严重;本科学历的会计人员情绪衰竭和低成就感问题最为严重;随职称提升,会计人员情绪衰竭、去个性化问题减轻,且成就感增强;会计人员已婚者情绪衰竭和低成就感问题均比未婚者严重;普通会计和中高层管理者存在较严重情绪衰竭。

自贡市会计人员职业倦怠个体因素影响

一、引言

Freudenberger认为职业倦怠是个体无法应付外界超出个人能量和资源的过度要求而产生的身心耗竭状态。Maslach认为工作倦怠是一种情绪耗竭(emotional exhaustion)、去人性化(depersonalization or dehumanization)以及个人成就感低落(diminished personal accomplishment)的现象,经常出现在从事人际工作的人员身上。情绪衰竭被认为是最具有代表性的倦怠指标,个体的情感资源过度消耗,疲乏不堪,缺乏活力;人格解体属于职业倦怠的人际关系维度,指个体对待服务对象的负性、冷淡、过度疏远的态度,个人低成就感属于职业倦怠的自我评价维度,指个体对于所从事工作的胜任感和成就感降低,表现出降低对所从事工作意义的评价、自我效能感弱化、体会不到成就感、不再努力工作。近年来属于心理疲劳的职业倦怠在会计人员中也普遍存在,这无论是对会计从业人员的身心健康,还是对企业管理工作都有极大的负面影响。20世纪80年代初,开始报道不同会计类别中的职业倦怠现象,如内部审计、管理会计和注册会计师等。此后,研究会计角色压力问题的文献逐渐增加,但大部分集中于工作压力与事业成功、个人健康与离职之间的关系上。2000年以后,对会计职业倦怠问题的研究逐渐清晰。首先,在会计职业倦怠结构方面。Fogarty等人综合应用心理学与职业健康理论,明确会计职业倦怠与角色压力,并认为会计职业倦怠包括情绪衰竭、人格解体和成就感低落三维度,并证实职业倦怠与会计职业相关。Kiilbers等人研究表明,会计职业倦怠首先出现的维度是情绪耗竭,这会导致人格解体,进而出现个人成就感低落。其次,在会计职业倦怠影响因素方面。将会计职业倦怠影响因素概括为三大类:个体因素,如性别、年龄、工作经验等;职业与工作特征因素;组织因素。此外,学者们还对会计职业倦怠影响后果、会计职业倦怠干预策略及会计职业倦怠特色等方面进行了研究。综上所述,有关会计职业倦怠的研究已经逐渐开始结合会计职业的实际特征。本文拟从个体因素的角度出发,通过实地调查研究个体因素对自贡市会计从业人员的影响力,以期为提供有效克服职业倦怠的对策。

二、调查问卷设计

(一)调查对象采用随机抽样调查自贡市企事业单位的会计人员,共发放调查问卷140份,回收有效问卷103份。另外,通过电子邮件方式在自贡市6家会计师事务所进行问卷调查,收回有效问卷18份,以上共计有效问卷121份。具体结果见表(1)。

(二)调查方法(1)问卷调查法。本文以MBI-GS为基础确定自贡市会计人员职业倦怠的3维度:情绪衰竭、去个性化、低成就感,结合实际情况设计调查问卷,共计19个项目。其中情绪衰竭维度主要涉及7个项目,包括自贡市会计人员个人生理、心理健康、情绪疲惫感、工作压力等;去个性化维度涉及7个项目,包括会计人员工作情绪变化、工作价值的怀疑等;低成就感维度涉及5个项目,包括会计人员成绩认同、工作场所人文环境、单位领导对工作的支持及会计人员收入待遇等方面。此外,本研究把自贡市会计人员的性别、学历、职称、工龄、职位、婚姻状况作为控制变量。问卷使用Leiter量表形式,采用5级记分评定,从“1”到“5”代表职业倦怠程度由低到高,得分在2.5以下,表明该市会计人员不存在职业倦怠问题,得分在2.5分以上则表示存在职业倦怠问题,3分以上表明问题比较严重。(2)文献资料法。检索查阅大量国内外有关职业倦怠方面的书籍、期刊和相关论文等文献资料作为研究基础。(3)数据统计分析法。采用SPSS13.0 for windows软件包和EXCELL2003对收集到的数据进行统计和分析。

表1 研究对象主要统计学特征

三、调查结果分析

(一)总体概况由表(2)可知:自贡市会计人员普遍存在职业倦怠问题,其中低成就感问题最为严重,其均值达到3.1983。在调查中发现,自贡市会计人员普遍对现有工作环境不满意,认为在工作过程中缺乏必要的领导支持,一些好的想法和建议得不到领导的重视和采纳,工作成绩不被认可,且工资待遇偏低,导致低成就感问题严重。自贡市会计人员的情绪衰竭维度均值为3.0579,说明该市会计人员存在比较严重的情绪衰竭问题。据调查,自贡市会计人员常常认为自己的身体处于亚健康状态,在月底及年底时过大的工作量让他们身体不支,同事之间的竞争压力等都导致了他们情绪衰竭严重。自贡市会计人员去个性化维度均值为2.6777,说明该市会计人员存在去个性化问题,但并不严重。

表2 自贡市会计人员职业倦怠调查表

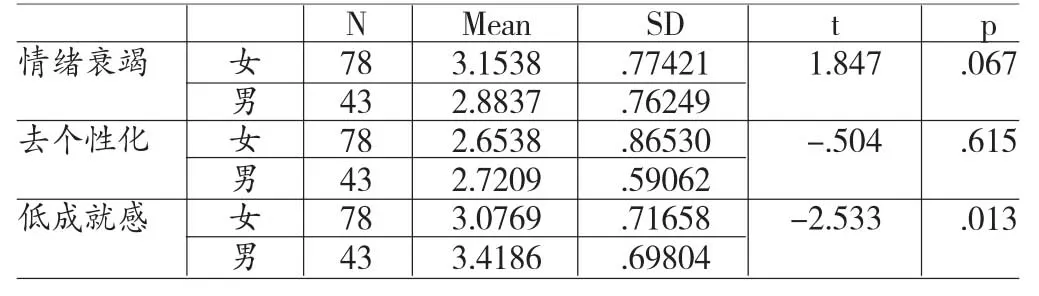

表3 职业倦怠性别差异

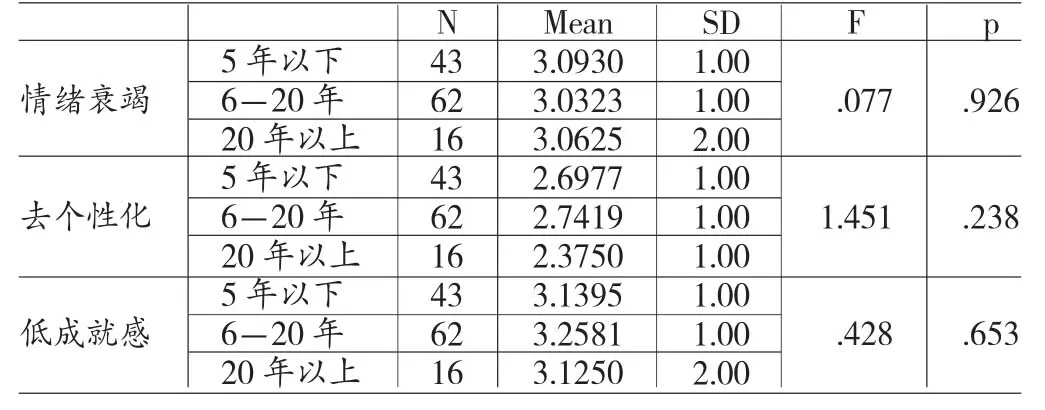

表4 职业倦怠工龄差异

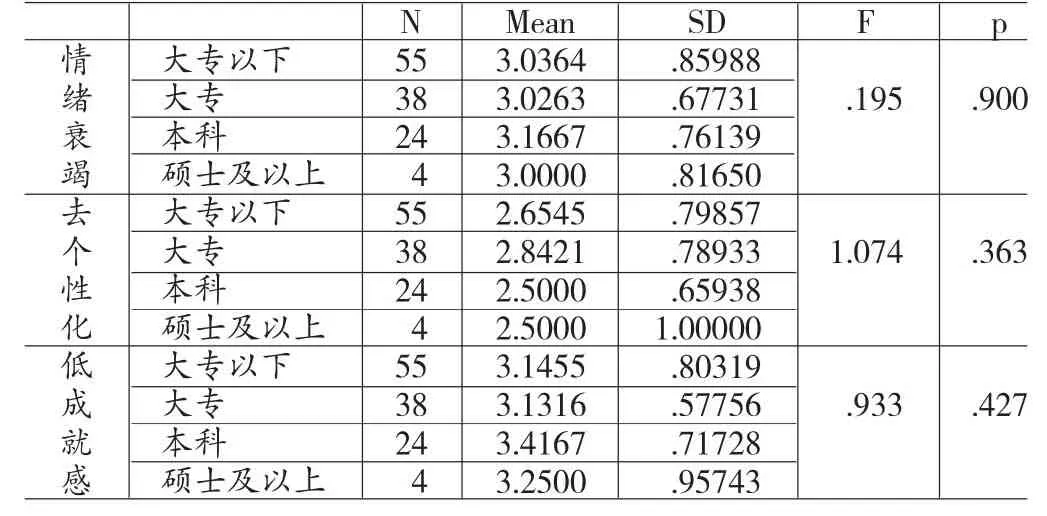

表5 职业倦怠学历差异

表6 职业倦怠职称差异

(二)性别差异从表(2)可知:自贡市不同性别会计人员在职业倦怠三维度上均存在一定差异,其中在低成就感维度上差异显著,该市男性会计从业人员低成就感问题比女性严重。据调查自贡市会计人员普遍收入水平较低,且升职机会较少,因而男性会计人员更易对工作环境产生抱怨,自我效能感偏低。在情绪衰竭和去个性化上,自贡市不同性别的会计人员不存在显著差异,但女性的情绪衰竭问题明显比男性严重,女性会计人员情绪衰竭均值为3.1538,男性为2.8837。

(三)工龄差异由表(4)可知:各工龄会计人员均存在比较严重的情绪衰竭问题,尤以工龄在5年以下的人员,专业知识相对匮乏且欠缺职业经验,同事之间的竞争压力等原因使他们在工作中身心常处于亚健康状态,产生严重的情绪衰竭问题。工龄20年以上的会计人员不存在去个性化问题,但其个人成就感相对另外两个工龄段的会计人员更高,这是因为随着工龄的增长,这些会计人员执业水平不断提高,处理复杂繁重工作的技能也相应增强,这对职业倦怠产生了一定的抵抗力。不同工龄的会计人员在职业倦怠的三维度上均不存在显著差异。

(四)学历差异由表(5)可知:自贡市不同学历的会计人员均存在比较严重的情绪衰竭和低成就感问题。其中本科学历的会计从业人员情绪衰竭和低成就感问题最为严重。这是因为大专及以下的会计人员在单位主要从事一些程序性的工作,同时,许多低学历会计人员更容易趋向于安于现状;而硕士及以上学历的会计从业人员往往职业素养比较高,对新的经济政策、新的会计准则理解比较快,也比较透彻工作相对得心应手。本科学历的会计从业人员,其自我期望往往比较高,为了得到更大更高的发展空间他们付出了比别人更多的时间和精力,但现实很多时候并不尽如人意,导致了他们较高的情绪衰竭及较低的成就感水平。大专及以下学历的会计从业人员在单位往往从事的大多数工作是事务性的、属于重复性且技术含量低的劳动,容易在工作中表现出不耐烦的情绪,更容易感到工作的枯燥乏味,丧失工作热情,导致去个性化问题。总体而言,学历因素对职业倦怠的三维度影响差异并不显著。

(五)职称差异由表(6)可知,随着职称的不断上升,自贡市会计人员的情绪衰竭、去个性化问题越来越轻,且其成就感越来越高。这是因为低职称的会计从业人员对财务会计政策了解比较片面,只熟悉和自己业务有关的政策法规,应变调控能力较差,而对《会计法》、《企业会计制度》及相关税收制度与国际惯例则知之甚少,一旦出现例外情况,则无力应对,从而导致其情绪衰竭比较严重。同时,收入往往与职称高度相关,低职称导致低收入,所以初级会计从业人员其成就感远低于拥有中级及高级职称的会计人员。

表7 职业倦怠婚姻状况差异

表8 职业倦怠职位差异

(六)婚姻状况差异表(7)表明自贡市会计从业人员婚姻状况对职业倦怠的影响差异不显著。已婚会计人员其情绪衰竭和低成就感问题均比未婚者更严重,已婚者更可能过度耗竭身体能量,产生极度疲劳、失眠、神经衰弱等消极情绪。而未婚会计从业人员可能因对执业经验的低预期反而导致个人成就感略高。

(七)职位差异由表(8)可知:在职业倦怠的三维度上,普通会计人员得分均为最高,但是不同职位的会计人员职业倦怠三维度差异并不显著。在情绪衰竭维度上,普通会计和中高层管理者均达到并超过了3,这是因为普通的会计需要完成大量的具体业务,工作繁琐,尤其是到了月末、年末经常加班加点编制报表。而中高层管理者由于承担着更大的职务责任,一旦出现失误或差错,就可能承担民事责任,甚至刑事责任,巨大的工作压力,使他们更容易产生职业倦怠。随着会计人员职位的提升,个人成就感逐渐增强。

四、结论

自贡市会计从业人员普遍存在职业倦怠问题,特别是低成就感问题严重。该地区不同性别会计人员在职业倦怠三维度上存在一定差异,其中在低成就感维度上差异显著,男性会计从业人员低成就感问题比女性严重;该地区不同工龄的会计人员均存在比较严重的情绪衰竭问题,尤以工龄在5年以下人员显著;不同学历的会计人员均存在比较严重的情绪衰竭问题和低成就感,其中本科学历的会计从业人员情绪衰竭和低成就感问题最为严重;随着职称的不断上升,自贡市会计人员的情绪衰竭、去个性化问题越来越轻,且其成就感越来越高;婚姻状况对职业倦怠的影响差异不显著,已婚会计人员其情绪衰竭和低成就感问题均比未婚者更严重;在职业倦怠的三维度上,普通会计人员得分均为最高,但是不同职位的会计人员职业倦怠三维度差异并不显著,在情绪衰竭维度上,普通会计和中高层管理者问题均比较严重。

[1]李永鑫:《工作倦怠及其测量》,《心理科学》2003年第3期。

[2]肖桂花:《浅谈事业单位会计人员职业倦怠的成因与对策》,《中国商界》2010年第2期。

[3]崔宏:《注册会计师职业倦怠研究》,《中国注册会计师》2007年第5期。

[4]赵崇莲、苏铭鑫:《职业倦怠研究综述》,《宁波大学学报》2009年第4期。

[5]Freudenberger,H.J.Staff burnout.Journal of Social Issues,1974.

[6]Ammondson P.Job burnout.Society of Management,2000.

[7]Fogarty T,J Singh,C Rhoads,R K Moore.Antecedents and Consequences of Burnout in Accounting:Beyond the Role Stress Model. Behavioral Research in Accounting,2000.

[8]Senatra P T.Role Conflict.Role Ambiguity and Organizational Climate in a Public Accounting Firm.The Accounting Review,1980.

[9]Bokemeier L,J Bokemeier,M Tipgos.Burnout among Men and Women CPAs.Paper Presented at the AnnualMeeting of the American Accounting Association,1990.

[10]Kiilbers L P,T J Fogarty.Antecedents to Internal Auditor Burnout.Journal of Managerial Issues,2005.

[11]Bakker A.B,K.I Vanderzee,K.A Lewig,M.F Dollard.The Relationship Between the Big Five Personality Factors and Burnout:A Study Among Volunteer Counselors.The Journal of Social Psychology,2006.

陈华(1972-),女,四川自贡人,四川理工学院讲师

李中福(1973-),男,重庆市人,四川理工学院讲师

(编辑 孙艳阳)