中国上市银行效率与股票收益的关系研究

2012-01-23顾洪梅岳家辉

顾洪梅,岳家辉

(1.吉林大学 中国国有经济研究中心,吉林 长春130012;

2.国泰君安证券股份有限公司 大连成义街营业部,辽宁 大连116000)

根据有效率市场假说,股票价格可以反映全部公开信息。[1]关于证券市场的研究发现,股票价格的确反映了众所周知的信息。[2]Kothari[3]对会计领域资本市场的研究进行了回顾,发现股票价格反映了有关利润的信息。然而,Patell[4]指出利用会计信息对股票市场的研究仅局限于特定事项,并没有反映资产负债表的信息。Berger & Humphrey[5]和Bauer等[6]认为用效率前沿法测度的效率可能优于传统的财务比率指标。效率指标是基于可获得的公开会计信息测度的,同时考虑了多项投入和产出。[7]因此,可以预期高效率的银行比低效率的银行做得更好,并且会反映在股票价格当中。

虽然研究会计指标与股票收益之间关系的文献较多,但是研究银行效率与股票收益之间关系的文献却很少,尤其缺乏针对中国市场的研究。本文通过研究中国这个新兴市场来扩展已有研究,并应用DEA(Data Envelopment Analysis,数据包络分析)窗口分析解决样本数据较少导致的自由度偏低问题。另外,本文应用了最新的数据,使研究更具有现实意义。

一、银行效率与股票收益关系研究概况

关于银行效率的文献很多,但是只有少数研究是关于银行效率和股票收益之间关系的。已有研究涉及的国家主要有美国、新加坡、马来西亚、澳大利亚和希腊。

Eisenbeis等[8]同时应用DEA和SFA方法研究了美国银行控股公司的风险行为。他们发现两种方法得到的效率结果都很有意义,但更倾向于使用SFA估计方法。Chu &Lim[9]估计了六家新加坡上市银行1992-1996年的成本效率和利润效率,发现股票价格变化中同时反映了成本效率和利润效率信息,而利润效率的信息相对更多一些。Sufian &Majid[10]研究了马来西亚2002-2003年期间在吉隆坡证券交易所上市的银行效率与股票收益之间的关系,研究结论与Chu &Lim相同。Kirkwood &Nahm[11]应用DEA方法研究了澳大利亚上市银行1995-2002年的成本效率,研究发现银行股票收益反映了效率的变化。Pasiouras等[12]利用年度数据研究了在雅典证券交易所上市的10家希腊银行的效率与股票收益之间的关系,发现技术效率与股票收益之间在统计上具有显著的正相关关系,而规模效率与股票收益之间没有关系。

总之,研究表明了股票收益反映了银行效率的变化,并且可以断定股票价格同时反映了利润效率和成本效率。对效率的分解研究表明,利用年度数据计算的股票收益与技术效率之间存在显著的正相关关系,但规模效率的变化对希腊上市银行的股票收益没有影响。虽然Eisenbeis等更认可SFA模型,但是多数研究采用了DEA模型来测度银行效率。

二、数据与方法

本文首先利用DEA窗口分析模型测度了中国14家上市银行的效率,然后计算了这些银行的季度收益率,本研究中季度收益率定义为股票日收益率之和,最后将股票收益与银行效率的季度变化做回归分析,研究银行效率与股票收益之间在统计上是否具有显著的相关性。

(一)数据

为了获得更多的平衡面板数据,本文选择了2008年以前已经在中国股票市场上市的14家银行作为样本。这些银行是中国工商银行(简称工行)、中国建设银行(简称建行)、中国银行(简称中行)、交通银行(简称交行)、招商银行(简称招行)、中国浦东发展银行(简称浦发)、中信银行(简称中信)、兴业银行(简称兴业)、民生银行(简称民生)、华夏银行(简称华夏)、深圳发展银行(简称深发展)、宁波银行(简称宁波)、北京银行(简称北京)和南京银行(简称南京),包括了所有在上海和深圳证券交易所上市的国有银行和股份制商业银行。样本期间为2008年的第1季度到2010年的第3季度。综上,本文包含了整个样本期间11个季度的平衡面板数据,共有154个季度数据作为观测值。

本文数据来源于多种渠道。全部财务数据来源于上市公司公开的季报和年报,主要来源于新浪财经中上市公司季报和年度报告的利润表和资产负债表,股票价格的季度和日数据来源于国泰君安证券有限公司大智慧行情分析系统中的证券交易所行情数据库。所有变量都是以人民币百万元为单位。

(二)DEA窗口分析

DEA窗口分析是Charnes等[13]为了测度截面并具有时变性质的数据提出的,是一种移动平均的分析方法。每一家银行在不同的期间视为不同的银行,这样可以增加数据量,从而解决小样本问题。DEA窗口分析的另外一个优点是一家银行在同一期间既可以和自己比较,也可以与其他银行比较。

本文与Asmild等[14]应用的DEA窗口分析方法相同,假设N(n=1,2,L,N)个决策单元(DMUs,本文中指样本银行)在T(t=1,2,L,T)个观测期间内有r项投入和s项产出。用DMUtn表示期间t时第n个决策单元,并假设DMUtn在观测期间内具有r维投入向量xtn=(x1tn,x2tn,L,xrtn)'和s维产出向量ytn=(y1tn,y2tn,L,ystn)'。

一个宽度为w(1≤w≤t-k)并从k(1≤k≤T)期开始的窗口,其投入矩阵为如下形式:

其产出矩阵为:

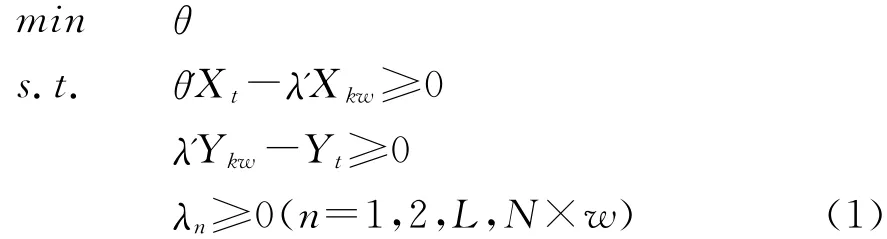

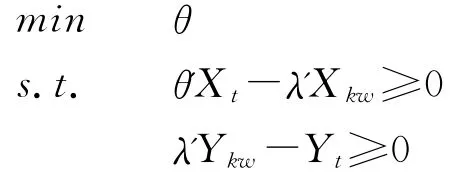

DMUtk的 CCR (constant returns to scales,CRS)窗口分析模型如下:

在式(1)中加入约束∑Nn=1λn=1就可以得到BCC模型。CCR模型的目标函数值定义为技术效率(technical efficiency,TE),BCC模型的目标函数值定义为纯技术效率(pure technical efficiency,PTE)。BCC模型为:

Asmild指出,为了使每个窗口中的所有DMU都与其他DMU和其本身具有可比性,窗口宽度应该取较小值。Charnes等[15]发现,窗口宽度设定为3(w=3)或4(w=4)时,可以达到信息与效率值稳定的最优平衡。为了确保结果的可靠,需要取较小的窗口宽度,因而本文将窗口宽度定为3(w=3)。

本文第一个窗口包括2008年的第一、第二和第三个季度的数据,使DMU数量由14个增加到42个(n×w=14×3)。下面的窗口依次向后移动一个季度,即第二窗口包括2008年的第二、第三和第四个季度的数据。一行为一个窗口,第一行包含的期间为1、2、3期,第二行包含的数据为2、3、4期的数据,依此类推。每次窗口分析将全部窗口中的三期的数据视为不同的DMU进行分析,共有9个窗口(T-w+1=11-3+1),所以该过程执行9次,得到所有窗口全部效率值。综上,本文通过设定窗口宽度为3,得到9个窗口,样本DMU的数量增加到378个(14×3×9),从而提高了样本的自由度。

(三)变量定义

在关于银行效率的研究中,共有五种变量定义方法:生产法、中介法、资产法、经营法和收入法。采用不同的变量定义方法会得到不同的效率测度结果。中国银行效率的研究往往是根据研究目的和数据的可得性选择变量,因为有许多信息是非公开的,尤其是关于银行这样的金融机构的信息更是难以获取。

由于本文要研究效率与股票收益之间的关系,而银行收入又是股票投资者的主要关注点,所以本文按收入法选择了利息收入(y1)和非利息收入(y2)作为产出。同时,为了比传统的财务比率包含更多的信息,本文选择了资产负债表中的三个项目作为投入变量——客户存款和短期资金(x1)、固定资产(x2)和雇员支出(x3)。用客户存款和短期资金(x1)代表银行的公众形象,固定资产(x2)是银行规模的体现,雇员支出(x3)的大小是银行管理能力的代表。

(四)面板回归模型

本文应用面板回归模型如下:

其中:εit=μit+νit;Yit是银行i在窗口t的季度收益率的移动平均值;Xit是银行i在窗口t的效率变化百分比,代表技术效率、纯技术效率和规模效率;α和β是待估参数;εit~i.i.d(0,σ2)为随机误差项。

Zit表示银行特定因素;Z1it为银行总存款的自然对数,是银行市场营销能力的测度;Z2it是银行总贷款与总资产之比;Z3it为对银行贷款密度的测度,为银行总资产的对数,表示银行规模;Z4it为非利息收入与总资产之比,表示银行管理能力;Z5it为银行资产与总资产之比,度量银行的杠杆水平;Z6it为银行税后利润与净资产之比,表示银行的获利能力。

由于日收益率的标准差比月收益率的标准差小,本文面板回归模型中每家银行的季度收益率都是通过对日收益率求和计算的。

Baltagi等[16]指出小样本面板估计中容许存在异质性,所以无需对样本的异质性进行检验。根据LR检验、LM检验和Hausman检验结果,本文选择了面板固定效应估计,固定效应估计允许存在未包含在模型中的影响股票收益率的因素,这些因素可以是能够观察到的,也可能是未知因素。

三、实证结果

(一)中国上市银行的效率

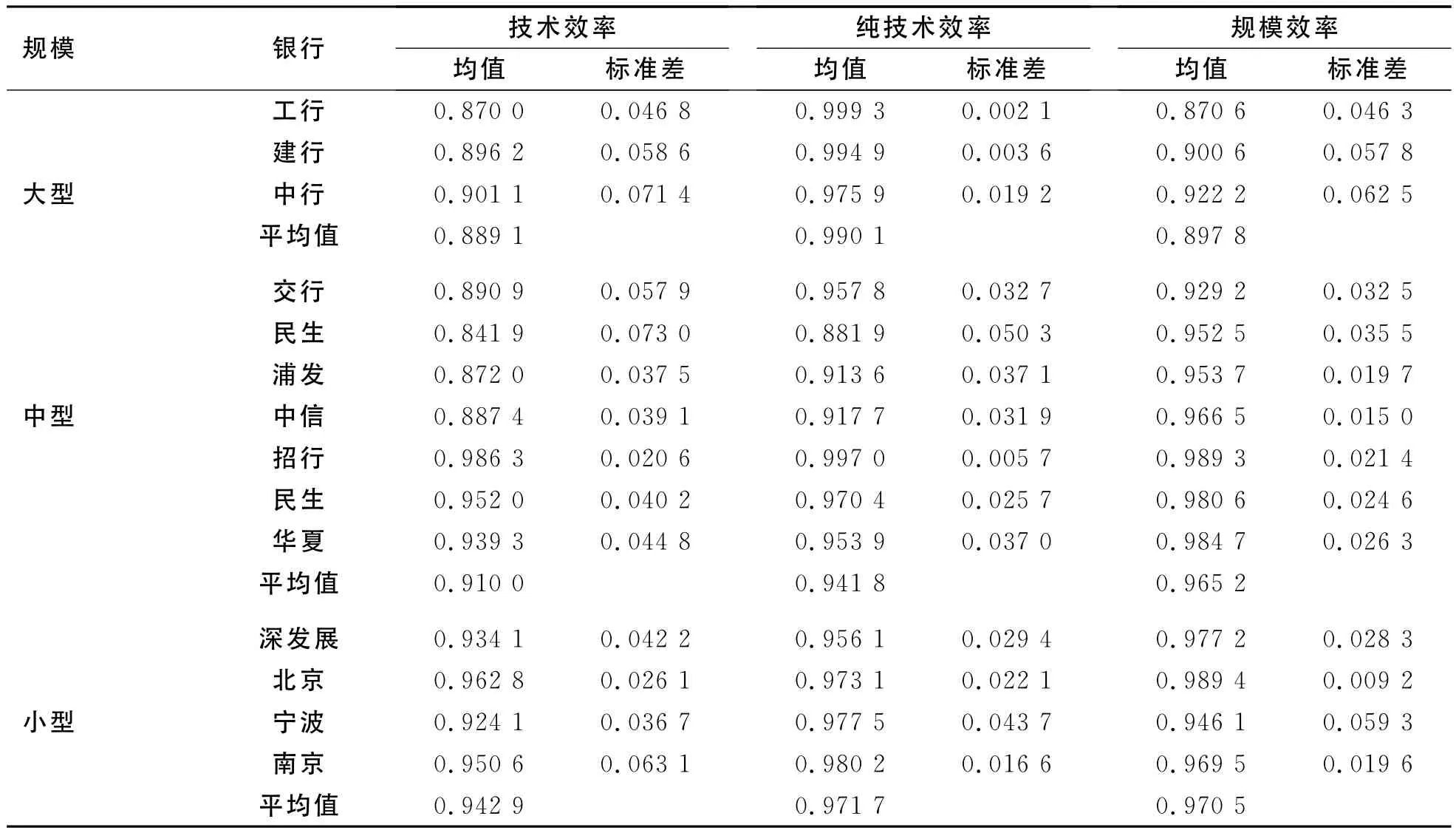

利用DEA窗口分析,本文估计了14家样本银行的技术效率。技术效率值及其分解结果列于表1中(见下表1)。

由表1可知,小型银行的平均技术效率水平最高,达到了94.29%;相反,大型银行的平均技术效率水平最低,仅为88.91%。根据效率分解的结果可以发现,大型银行的技术效率低的原因是其规模效率低。

大型银行的纯技术效率最高,其均值达到了99.01%,而中型银行仅为94.18%,小型银行也只有97.17%。虽然组间的差并不十分大,但大型银行的纯技术效率优势不容质疑。这个结果进一步证实了Berger等[17]的发现。

然而,大型银行比中型和小型银行的规模效率都低,大型银行的平均规模效率仅为89.78%,与规模效率最小的小型银行相差将近10%,可见大银行存在显著的规模不经济。这个结果与一些较早的对国外银行的研究结果一致。[18][19]

表1 中国上市银行技术效率及其分解

(二)银行效率与股票收益率的关系

尽管股票价格的短期波动可能不能用效率来解释,但是如果中国证券市场是有效的,那么就可以预期银行效率的变化一定会反映在股票价格的变化上。本文将银行效率作为解释变量,股票收益作为被解释变量,应用式(3)所示面板回归模型研究了样本银行效率与股票收益率之间的关系。回归结果见下表2。

表2 股票收益对效率回归结果

由表2可知,当技术效率和纯技术效率为解释变量时,模型的拟合优度高且各参数均在1%水平显著,技术效率和纯技术效率的参数都显著为正。这说明与预期相同,技术效率和纯技术效率的信息反映在股票价格变动之中。规模效率参数不显著,说明规模效率的变化不影响股票价格。这个结果与其他国别研究的结果相同(Chu and Lim,1998;[9]Beccalli et al., 2006;[7]Sufian and Majid,2006[10])。

技术效率的参数为2.07,且显著为正,这意味着技术效率1%的变化会引起股票收益2.07%的变动。同样,纯技术效率的参数为4.45,显著为正,说明纯技术效率变化1%时会引起股票收益4.45%的变化。

从回归结果可见,技术效率的参数值是净资产收益率(ROE)的4.5倍,纯技术效率的参数值是ROE的10.8倍。技术效率和纯技术效率的参数值显著为正,且远大于ROE的参数,可以判定技术效率和纯技术效率的变化比净资产收益率的变化对股票价格的影响更大。所以说,虽然ROE是应用最广泛的传统财务指标,但是技术效率和纯技术效率比它能更好地解释银行股票价格的变化。

四、主要结论与总结

尽管关于银行效率的研究很多,但是关于银行效率与股票收益的研究却很少,尤其是缺乏关于中国上市银行效率与股票收益之间关系的研究。因此,本文应用在中国证券交易所上市的14家中国上市银行2008—2010年的季度数据研究了中国上市银行效率与股票收益之间的关系。测度效率时,本文采用了三期的DEA窗口分析。

效率测度研究表明,大型银行的技术效率低于中小型银行的技术效率,中小型银行的规模效率要高于大型银行的规模效率,该现象说明大型银行较低的技术效率来源于其规模不经济。

面板回归结果显示,技术效率和纯技术效率与股票收益之间存在显著的正相关关系,但是规模收益与股票收益之间在统计上却不存在显著的相关关系。因此,本研究认为技术效率和纯技术效率是对上市银行股票收益进行分析的非常有益的信息,对股票投资者和潜在投资者很有帮助。另外,虽然ROE是股票投资分析中最常用的传统的会计指标,但是本研究发现技术效率和纯技术效率比ROE对股票收益的影响更大,能更好地解释股票收益的变化。

[1]Fama,E.F.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,1970,(5):383-417.

[2]Ball,R.& Kothari,S.P.Financial Statement Analysis[M].New York,NY:Mc-Graw Hill,1994.

[3]Kothari,S.P.Capital Markets Research in Accounting[J].Journal of Accounting and Economics,2001,31(1-3):105-231.

[4]Patell,J.M.Discussion of on the Usefulness of Earnings and Earnings Research:Lessons and Directions from Two Decades of Empirical Research[J].Journal of Accounting Research,1989,(27):193-201.

[5]Berger,A.N.& Humphrey D.B.Efficiency of financial institutions:International survey and directions for future research[J].European Journal of Operational Research,1997,98(2):175-212.

[6]Bauer,P.W.,Berger,A.N.,Ferrier G.D.& Humphrey,D.B.Consistency Conditions for Regulatory Analysis of Financial Institutions:A Comparison of Frontier Efficiency Methods[J].Journal of Economics and Business,1998,50(10):85-114.

[7]Beccalli,E.,Casu,B.& Girardone,C.Efficiency and Stock Performance in European Banking[J].Journal of Business Finance and Accounting,2006,33(1-2):245-262,245-262.

[8]Eisenbeis,R.A.Ferrier,G.D.& Kwan,S.H.The Informativeness of Stochastic Frontier and Programming Frontier Efficiency Scores:Cost Efficiency and Other Measures of Bank Holding Company Performance[D].1999.

[9]Chu,S.F.& Lim,G.H.Share Performance and Profit Efficiency of Banks in an Oligopolistic Market:Evidence from Singapore[J].Journal of Multinational Financial Management,1998,8(2-3):155-168,155-168.

[10]Sufian,F.& Majid,A.M.Z.Banks Efficiency and Stock Prices in Emerging Market:Evidence from Malaysia[J].Journal of Asia-Pacific and Business,2006,7(4):35-53,35-53.

[11]Kirkwood,J.& Nahm,D.Australian Banking Efficiency and Its Relation to Stock Returns[J].The E-conomic Record,2006,82(6):253-267.

[12]Pasiouras,F.,Liadaki,A.&Zopounidis,C.Bank Efficiency and Share Performance:Evidence from Greece[J].Applied Financial Economics,2008,18(14):1121-1130.

[13]Charnes,A.,Clark,C.T.,Cooper W.W.& Golany,B.A Developmental Study of Data Envelopment A-nalysis in Measuring the Efficiency of Maintenance Units in the U.S.Air Forces[J].Annals of Operations Research,1985,7(2):95-112.

[14]Asmild,M.,Paradi,J.C.,Aggarwal,V.& Schaffnit C.Combining DEA Window Analysis with the Malmquist Index Approach in a Study of the Canadian Banking Industry[J].Journal of Productivity A-nalysis,2004,21(1):67-89.

[15]Charnes,A.,Cooper,W.W.,Lewin,A.Y.& Seiford L.Data Envelopment Analysis:Theory,Methodology,and Application[M].Norwell:Kluwer Academic Publishers,1994.

[16]Baltagi,D.,Bresson,G.,Griffin,J.& Pirote,A.Homogeneous,Heterogenous or Shrinkage Estimators?Some Empirical Evidence from French Region-al Gasoline Consumption[J].Empirical Economics,2003,28(4):795-811.

[17]Berger,A.N.,Hunter,W.C.& Timme,S.G.The Efficiency of Financial Institutions:A Review and Preview of Research Past,Present and Future[J].Journal of Banking and Finance,1993,17(2-3):221-249.

[18]Drake,L.& Hall,M.J.B.Efficiency in Japanese Banking:An Empirical Analysis[J].Journal of Banking and Finance,2003,27(5):891-917.

[19]Miller,S.M.& Noulas,A.G.The Technical Efficiency of Large Bank Production[J].Journal of Banking and Finance,1996,20(3):495-509.