公债和民主

2012-01-22沈朝晖

沈朝晖

是谁掌握世界的枢纽?谁左右

议会,不管它倾向自由或保皇?

是谁把西班牙赤背的爱国者

逼得作乱?使旧欧洲的杂志报章

一致怪叫起来?是谁使新旧世界

或喜或悲的?谁使政客打着油腔?

是拿破仑的英灵吗?不,这该问

犹太人罗斯察尔德,基督徒巴林!

(第十二章第五节)

这些人和那真正慷慨的拉菲特[注]拉菲特是当时作为巴黎金融业中心的的法兰西银行的行长。1800年,拿破仑签发命令,成立法兰西银行,形式为私有企业,资本金为3000万法郎,由15名董事管理及3名监察员监管。拿破仑不久就加强对法兰西银行的控制,1806年签发命令指派一名管理者和两名副官,并不可被解职。尤瑟夫·凯西斯:《资本之都——国际金融中心变迁史》,陈晗译,中国人民大学出版社2011年版,页23。

才是欧洲真正的主人。每笔贷款

不仅是一宗投机生意,而且足能

安邦定国,或者把王位踢翻。

(第十二章第六节,节选)

——拜伦:《唐璜》,查良铮译,人民文学出版社1980年版,页748。

本文从民主的视角切入中国债券市场的研究,探讨金融市场影响政府治理的一般原理,以及中国金融市场政治功能的完善和前景展望。

随着2011年“7·23”甬温线高铁特别重大事故[注]在2011年7月23日晚上20时30分左右,北京南站开往福州站的D301次(南昌局)列车高速撞击正在铁轨上等待信号的由杭州站开往福州南站的D3115动车(上海局)。官方认定,此次高铁特大事故造成约40人死亡、172人受伤。国务院“7·23”甬温线特别重大铁路交通事故调查组:《“7·23”甬温线特大铁路交通事故调查报告》,2011年12月25日。相关报道参见郑道等:“信号奔命”,《新世纪》2011年第34期。一同爆发的还有铁道部的债务危机,中国债券市场由于基础设施跨越式发展而累积的不可承受的危机爆发了。“7·23”事故发生前后,金融市场对铁道部债券的反应颇为意味深长。这里讲的金融市场对“7·23”悲剧的反应不是指那些与铁道部有业务往来的上市公司的股票价格的波动——这不是新鲜现象;而是指在一个相对不为公众所熟悉的中国政府债券市场,以铁道部名义发行的铁路建设债券的市场成交情况和价格波动,它反映了市场参与者,尤其是债权人,对铁道部和铁路建设债券的信心和观点。事故两日之后,即7月25日周一债券市场开盘,铁道部债券成交很冷清;7月26日,无一笔铁道部债券成交。[注]付涛:《“7·23”追尾与铁道债遇冷》,2011年08月01日,网络来源“财新网”:http://finance.caixin.com/2011-08-01/100285877.html#comment_top;张宇哲:《铁道部短融零成交 债市左右为难》,2011年07月26日,网络来源“财新网”:http://finance.caixin.com/2011-07-26/100284204.html(本文资料的网络来源最后验证日期均为2012年8月18日,下同)。“7·23”事故后的半个月,即8月8日铁道部在债券市场发行90天的超短期融资券(SCP)——这说明铁道部资金紧张才选择发行SCP,而且期限越短,风险越小,则相应的利率也应越低。根据以往的情况,以3-4%的利率成本,铁道部就能将债券成功发行出去,可是实际发行的招投标利率攀升至5.55%,相比历史情况上升了两个百分点左右,铁道部为此要多向债权人支付8000万的利息。债务危机具有长期性,铁道部的资金紧张至少持续了三个多月,并引发一系列的反应,包括铁路建设停工、相关企业的业务和股价下跌、农民工工资拖欠等问题。国务院在10月份以税收减免和将铁道部债券拔高定性为政府支持债券的措施,缓解了铁道部的资金问题,但直到2012年春节之前,铁道部在债务市场筹资仍不顺利。

吊诡的是,在“7·23”事故的前两天,金融市场仿佛有了预感。7月21日(周四),铁道部准备在债券市场招投标2011年第三期短期融资券(代号:11铁道CP03),募集资金的用途是用于铁路建设、机车车辆购置及运营中的资金周转。这些往常被认为高信用等级的债券竟意外地招标未满,计划募资200亿元,实际中标量187多(187.3)亿元,中标利率5.18%落在铁道部给定的投标利率区间的上限。流标的13.7亿元只能由承销商包销。尽管七月债券市场行情不好,但作为信用等级为超AAA的铁道部债券却流标,这在中国债券市场历史上还是头一回。[注]张宇哲,见前注〔3〕。承销商银行兜底后,“11铁道CP03”仍然进入债券市场流通。当然,7月21日的金融市场和债权人并没有能力预见“7·23”高铁特大事故的发生。铁道部债券流标的原因是7月14日铁道部公布了2010年年报。年报中反映,随着高铁四纵四横的跨越式发展,铁道部的负债和亏损也在大幅增加,负债率增加到将近60%(从53.06%增加到57.44%),每年要还本付息1501亿元(本金1250亿元,利息251亿元),而铁道部的经营现金流仅1567亿元,还需借新债还旧债。[注]于宁:“铁道部进入亏损周期”,《新世纪》2011年第29期(“铁道部今年经营现金流约2000亿元,而还本付息的压力则有2500亿元。由于今年债券到期明显增加,在贝乐斯看来,“2500亿元债务是保守估算,这包括债券还本1210亿元,债券利息238亿元;贷款本金1000亿元,贷款利息100亿元。相比之下,去年只有300亿元的债券到期”)。

同一个重大事件的发生,对不同知识结构的受众会产生不同的外来刺激和思维反应。笔者的研究领域是公司金融法。铁道部债券在债券市场中先是投标不足,后是融资利率上升,形成对铁道部的制约。这些随着“7·23”事故而跳跃出来的现象对金融法学者很有启发。“融资、约束和治理”是金融法的基本逻辑和范式。它立足于公司,公司接受投资者的资本,投资者约束并促进公司的治理。公司金融法实际上是在处理不同投资者的保护问题,不同类型投资者之间的利益冲突和投资者与公司管理层之间的代理问题等。它强调管理层要对投资者承担信义义务。总之,“融资、约束、治理”这六个字概括了公司金融法的基本内容。[注]Lawrence E. Mitchell, et al, Corporation Finance and Governance, 3rd ed., Carolina Academic Press, 2006, pp. 3-5; Erik Berglof, “A Note on the Typology of Financial Systems”, in Klaus J. Hopt, Eddy Wymeersch, ed., Comparative Corporate Governance: Essays and Materials, Berlin; New York: de Gruyter, 1997, pp. 159-164;维夫斯(编),《公司治理:理论与经验研究》,郑江淮等译,中国人民大学出版社2006年版,页100-111。

而作为政府部门,铁道部在金融市场的大量融资及实践表明,不仅仅是公司,国家也存在旺盛的金融需求与活跃的金融活动。顺着“融资、约束、治理”的思路,将公式中的公司替换为国家或政府,由此推导出下文将用全篇幅的文字加以论证的一个大胆结论:债券市场对政府具有约束、治理的民主功能。当国家或政府进入金融市场融资,要遵守金融市场及法制中已经形成的一整套保护投资者的制度和惯例(比如信息披露的质量与政府融资的利率挂钩),接受投资者的约束与监督。投资者通过金融市场参与那些影响债券收益的重大事项的政府决策,促进政府的治理。比如,“7·23”高铁事故后,铁道部在债券市场融资的短期利率上升两个百分点,这就是中国债券市场对政治事件和政府状况有所反应与约束的初步表现,但它的民主机制和政治功能远远发挥的不够,还有很大的潜力。

本文是从私法视角看待一个公法问题,下面将从两个方面打通公债和民主机制之间的联系:历史和理论。本文相当一部分取材于历史,考察欧美的债权人在资产阶级民主诞生和巩固中发挥的作用。在理论方面,本文将论述债券市场和私人债权人影响政府,使政府敬畏市场意志进而顺从民众意志的具体机制。最后一部分讨论中国公债市场的性质、结构及其政治局限。

在展开论述之前,首先界定公债和民主的涵义。一般认为,“公债”即公共债务或公共部门债务的简称,包括一个国家的公共部门凭借公共信用举借的各类债务。这里的公共部门是指不同层级的政府及其部门,[注]张雷宝(主编):《公债经济学——理论·政策·实践》,浙江大学出版社2007年版,页13。包括政府设立的壳公司。相对于公债定义的普遍共识,学术界对民主的定义则有多种观点,并形成了脉络清晰的学术史。民主不等同于选举,而是经历从代议制民主到“选举民主”、“自由民主”、“法治民主”的认识过程,[注]蔡定剑:“重论民主或为民主辩护”,《中外法学》2007年第3期。流派包括密尔的代议制民主理论、熊彼特的选举民主理论、达尔的多元民主理论、科恩的公众参与的民主理论、萨托利的自由民主理论、协商民主理论。[注]同上注,页260-262;(美)佩特曼:《参与和民主理论》,陈尧译,上海人民出版社2012年版,页1-21。开篇明义,本文对民主的定义是指通过约束、直接监督和公共参与等方式,民意影响政府的决策和行为,使之与民众的利益一致,切实对民众负责。公共参与是民主的显著标志。[注]王锡锌:《公众参与和行政过程——一个理念和制度分析的框架》,中国民主法制出版社2007年版,页2-3;关于参与民主理论的学术述评,参见佩特曼,同上注,页22-41。民主还意味着某种程度的代议制:债权人通过债券市场,转化为民众的代议人,具体行使约束、监督和公共参与的功能。

一、 历 史

政法制度的变迁和金融市场的发达之间存在卡尔·波兰尼所谓的“双向运动”。[注](英)卡尔·波兰尼:《大转型:我们时代的政治与经济起源》,冯刚等译,浙江人民出版社2007年版,页66。一方面,在North和Weingast的历史制度主义中,政府的可信承诺是金融市场发展的关键因素。他们指出,1688年英国光荣革命促使英国宪政转型,政府不得不在获得议会同意后才能改变其决定,而议会代表着财富持有者,议会角色的增强减少君主/政府对债务违约的可能,英国政府由此建立起对金融市场的可信承诺。相比18世纪仍实行君主专制主义的法国,英国在发行政府债券筹集战争军费中更有制度优势。[注]Douglass C. North, Barry R. Weingast, “Constitutions and Commitment: The Evolution of Institutional Governing Public Choice in Seventeenth-Century England”, The Journal of Economic History, Vol. 49, No. 4 (Dec., 1989), pp. 803-832.基于通过金融市场动员国内财政资源的能力,英国迅速在光荣革命后崛起为世界强国。

另一方面,金融史学家的研究指出,金融市场不是被动地接受现存的政法制度,它具有能动性,会促进上层建筑转型。[注]James Macdonald, A Free Nation Deep in Debt, The Financial Roots of Democracy, 2nd ed., Princeton University Press, 2006; Fausto Piola Caselli, ed., Government Debts and Financial Markets in Europe, Pickering & Chatto, 2008; Larry Neal, The Rise of Financial Capitalism, International Capital Markets in the Age of Reason, Cambridge University Press, 1990; (英)弗格逊:《金钱关系:现代世界中的金钱与权利(1700-2000)》,中信出版社2012年版。蒂利指出,从1480年到1800年,欧洲的战争不断,[注](美)蒂利:《强制、资本和欧洲国家(公元990-992年)》,魏洪钟译,上海人民出版社2007年版,页74。战争等持续的外部威胁是欧洲资产阶级民主建立并巩固的重要因素。因为君主依靠征税,能应付日常的开支,但是一旦发生战争,特别是长期持续性的战争,君主和王室的负担激增,在增税、卖官爵、出卖王室土地、向国际金融家借外债等融资渠道均穷尽的同时,欧洲的君主们往往不得不求助于国内的借款。[注]韩毓海:《五百年来谁著史:1500年以来的中国与世界》(第三版),九州出版社2011年版,页308-312。而金融市场是国家在面临持续外部威胁的环境中,动员国内民众资源的最佳手段之一。[注]Svetlana Andrianova, Panicos Demetriades and Chenggang Xu, “Political Economy Origins of Financial Markets in Europe and Asia”, World Development, Vol. 39, No. 5, 2011, p. 695-696.飙升的金融需求使得政府或君主越来越依赖通过议会的融资。只有当君主需要议会控制的金钱资源时,议会才能控制君主。[注]Edgar Kiser, “The Formation of State Policy in Western European Absolutisms: A Comparison of England and France”,Politics & Society, Vol.15, No.3, 1986-1987, p.282.长期处于休眠状态的议会和民众的力量开始崛起,打破已经形成的税收契约,对国内政府财政改革的要求也越来越高,进而逼迫国内的专制政权进行政治改革,突出议会的代议作用。

回望欧洲的历史,政府的债权人通过既存的议会机构巩固民主,例如荷兰;政府的债权人结成党派力量,通过在议会中结盟,维护自己的债权利益,使得代议机构具有长期稳定性,例如英国;金融市场和国债,特别是国家的长期借款及还债声誉,对君主的生存非常重要,例如,法国君主屡次不还债,债权人/资产阶级通过大革命推翻旧制度,不过在大革命后,法国的政治社会结构使得法国的债权人在制宪会议得不到保护,债权人退出制宪会议,继续革命,破坏了法国代议机构的稳定性。

首先从国债的源头地说起。相比私人借款,[注]关于史前、美索不达米亚、希腊和罗马等的私人借款情况和利率史的汇总考证,参见(美)霍默、西勒:《利率史》,肖新明等译,中信出版社2010年版,页3-43。君主借款的历史要短一些,特别是发展出长期借款制度的历史更短。一般认为,在13世纪中期之前,意大利的城邦国家创造了先进的国债发行和流通机制,并在意大利城邦(威尼斯、佛罗伦萨、热那亚)复杂的公债体系下产生了类似食利者的团体。[注](美)戈兹曼、罗文霍斯特(编著):《价值起源》(修订版),王宇等译,万卷出版公司2010年版,页152-153。在热那亚共和国,为了应对战争所造成的临时性支出的增加,议会以税收作抵押,向由投资者组成的的辛迪加借款。在1432年,为筹集12艘“加蓬”船的建造费用,议会又将对海事保险合同的课税权作为借款的担保,由辛迪加向民众发行了7%收益率的证券,为国王筹集资金。在15世纪早期,热那亚共和国在金融灾难的边缘摇摇欲坠。热那亚共和国的债权人意识到这种情形难以为继,于是着手保护其债权免受迫在眉睫的国家破产的威胁。1407年,他们建立了在政府债务史上有名的Casa di San Giorgio (House St. George, 圣·乔治银行)。它是由债权人为了保护自己的债权发展起来的一个组织。该机构名义上是一个私人联盟,但其功能却在于恢复国家金融秩序,降低债务违约的风险。圣·乔治银行的运作始于债转股:将债权人对热那亚的巨额国债转化为对圣·乔治银行的持股。圣·乔治银行向共和国的政府行为提供“捐款”。作为回报,圣·乔治银行获得了征税权、利润丰厚的盐与薄荷的垄断专营权,以及若干海外领地的管理权。[注]戈兹曼、罗文霍斯特(编著),见前注〔19〕,页158。圣·乔治银行拥有相对完善的公司治理,设有若干委员会以及一个被称为“圣·乔治银行保护者”的八个具有财务专长的人组成的董事会,圣·乔治银行的11000名股东同时也是城邦的民众。[注]Michele Fratianni, “Government Debt, Reputation and Creditors’ Protection: the Tale of San Giorgio”, Review of Finance, Vol. 10, 2006, pp. 493-494.圣·乔治银行逐步成为一个具有重大影响力的金融机构。[注]戈兹曼、罗文霍斯特(编著),见前注〔19〕,页158。圣·乔治银行持续了从1407年到1805年四百年的历史。它有力地束缚住了热那亚政府的手脚。“热那亚的储蓄者都知道,圣·乔治银行的基础是不可动摇的,否则就有可能引发社会动乱。”[注]戈兹曼、罗文霍斯特(编著),见前注〔19〕,页162。它是一个以债权人对于国家信贷的控制权来限制那些谋求热那亚统治权力的人通过滥用民众授权而攫取权力的案例。它削弱少数几个曾经统治热那亚的独裁家族的权威、通过控制金融事务来限制政治权力的专断实施。以致马基雅维利(Machiaveli)把这个金融组织描述为热那亚的国家核心:“在市民的心中,管理良好的、公平的圣·乔治银行终于替代了独裁的公社成为热那亚的国家核心。”[注]转引自戈兹曼、罗文霍斯特(编著),见前注〔19〕,页158-159。有法律学者也认为,由于股东绝大部分也是热那亚的居民,圣·乔治银行的政策大大促进了民主价值的生长,促成官员与民众利益的一致。[注]Clayton P. Gillette, “Can Public Debt Enhance Democracy?” 50 William & Mary Law Review, p. 941(2008-2009)(中译文请参见:克莱顿 P. 吉列:《公债能增进民主吗》,沈朝晖、林凯译,载张守文主编:《经济法研究》(第15卷),北京大学出版社2012年版)。

如果圣·乔治银行还只是债权人约束专制者的一个特殊案例,那么荷兰的债权人在议会的作用则是债权人促进民主的常态。17世纪之前,因为两次战争(荷兰与西班牙战争、荷兰与英国之间的战争),荷兰在债券市场上筹集了大量资金,建立了可靠的公共财政和公共债务市场。[注]戈兹曼、罗文霍斯特(编著),见前注〔19〕,页315。17世纪早期荷兰的金融革命使得荷兰迅速崛起。原因是债权人通过议会——有产者会议制衡独裁的王权。荷兰有产者会议相当大的权力掌握在城市的利益群体中,代表每一个城市的地方官员通常是商人或银行家,议会成员就是政府债的重要购买者。[注](英)斯塔萨维奇:《公债与民主国家的诞生》,毕竞悦译,北京大学出版社2007年版,页57。因此,私人债权人在议会中得到了很好的代表。[注]同上注,页50。在政府债务执行方面具有直接利益的个人支配了荷兰的代议机构。[注]同上注,页57。进而,政府的债权人控制荷兰的财政政策,这是尼德兰公共借款体制在哈普斯堡统治开始时期以及辉煌的17世纪的天才之举。[注]同上注,页57。

荷兰的金融体制对英国影响颇深。虽然1215年英国贵族和教士通过“大会议”(Grand Council)制定大宪章后,议会有权接受或拒绝国王征收新税的要求,但是,英国王室在1603至1688年间仍然在财政支出和借款决策上享有实质裁量权。[注]同上注,页61。(“在与议会的关系上,国王也有优势,他可以决定议会何时召开、何时平民院进行新的选举。非常支持查理二世的骑士国会坐镇长达18年(1661-1679年)。1641年通过的一项法案要求每三年召开一届新的国会,但是这项法案在查理二世统治的1664年被废止。”)1603-1688年,议会与国王的冲突不断加剧,[注]同上注,页61。英国国王屡次不偿还贷款。例如,复辟的斯图亚特王朝查理二世为了战争需要和获得免费收入,在1671年宣布止付政策。[注]同上注,页61。1688年光荣革命后,君主的债权人通过组成辉格党,巩固了光荣革命后议会的实权和对君主专制的限制。[注]同上注,页97。辉格党(代表债权人的利益,货币权益者)和托利党(代表土地主的利益,土地权益者)通过妥协和结盟,维护了议会在英国政治生活中的权威。而且,当辉格党在议会占据优势时,英国政府的借款利率会显著降低。[注]同上注,页77-80。辉格党的力量和政治谋略使得议会和政府必须充分地尊重债权人的利益。

不同于“光荣革命”,法国现代自由的建立是通过激烈的大革命,而引爆1787年法国大革命的是法国君主的财政危机。[注]J. F. Bosher, French Finances, 1770-1795, From Business to Bureaucracy, Cambridge University Press, 1970, pp. 183-196;Kathryn Norberg:“1789年法国财政危机与1789年革命的财政起源”,载(美)霍夫曼 等编:《财政危机、自由和代议制政府(1450-1789)》,储建国译,格致出版社、上海人民出版社2008年版,页280。大革命前,法国的公共借款有三个特征:全国性代议机构的薄弱;严重地依赖中介进行借款(法国年金);为筹集战争资金而卖官卖爵。[注]斯塔萨维奇,见前注〔27〕,页83。其中,搞垮法国国家财政的是一个苏格兰人——约翰·劳。路易十四的穷奢极欲为摄政王时期留下一团糟糕的财政。摄政王召集法庭,调查债权人的非法行为,对债权人施以严厉的罚金或监禁,同时将货币贬值。[注]斯塔萨维奇,见前注〔27〕,页89。他聘请约翰·劳进行国家金融改革。约翰·劳是个争议很大的历史人物,具有传奇的经历,曾是一个赌徒,擅长概率的数学运算,[注]约翰·劳1705年完成的著作在我国有译本,参见 (英)约翰·劳:《论货币与贸易——兼向国家供应货币的建议》,朱泱译,商务印书馆1986年版。该著作是劳对经济问题的思考结晶。后流落到法国,被摄政王重用,雄心勃勃施展自己的金融才华。从1715—1720年,劳主要做了三件事情:模仿英国的英格兰银行,创办法国的国家银行,替政府或国王管理政府债务;成立西印度公司,债转股(将国债全部转为对西印度公司的股权)解决了君主的欠款;发行纸币。由于西印度公司股价的抬升依赖密西西比河和法属路易斯安娜的经济,而事实上法属路易斯安娜还是蛮荒之地,没有劳宣传的繁荣。1720年的密西西比股灾,彻底摧毁民众对皇家银行和银行体系的信心,法币体系的崩溃造成民众对银行、信贷和金融革新的敌意。[注]Antoin Murphy:“法国公司所有权——历史的重要性”,(加)莫克主编:《公司治理的历史——从家族企业集团到职业经理人》,徐俊哲译,格致出版社、上海人民出版社2011年版,页136。劳逃离法国,留下法国财政和经济的残局。在债权人力量和资产阶级阶层逐渐生长的同时,法国君主的不断违约激发了反抗。16世纪早期新的军事冲突,特别是哈普斯堡战争,促使法国国王寻求新的财源,催生了很多政府的债权人。而法国工商业的发展,逐渐创造出不同于土地的新的财富形式——流动财富或商业财富,以及一个新的阶级——资产阶级,它自14世纪以来作为第三等级在王国的三级会议中占有一席之地。[注](法)勒费弗尔:《法国大革命的降临》,洪庆明译,格致、上海人民出版社2010年版,页1。皇室的债权人范围比较广泛,包括“贵族和资产阶级、主教和传教、官员和公务员、商人和手工业者、男佣女佣”。其中大部分人没有在体制上确立政治“发言权”(包括资产阶级)。

另一方面,法国的专制君主不断对债务违约,债权人阶层集聚了不满和怨言。法国的外部战争不断爆发,特别是1756—1763年的英法七年战争,使得法国的公共财政难以为继。法国的专制君主经常采用签令等手段勾销自己的债务或干脆无赖地不承认自己的债务,公共信用崩溃,玩弄债权人,[注]Kathryn Norberg,见前注〔36〕,页309。甚至作为君主附庸的某位法官也出来指责国王搁置皇家债券的利息支付。[注]Kathryn Norberg,见前注〔36〕,页311。尽管约翰·劳导致的金融崩溃之后,法国君主在金融操纵方面有所收敛,但王室仍然大规模地抵赖和勾销债务,[注]Kathryn Norberg,见前注〔36〕,页337。直到“信用的死亡”。而18世纪的法国人民信奉以下道理,即君主必须遵守他自己订立的契约,特别是君主不应将同样的税收用于偿还其他的贷款,[注]Kathryn Norberg,见前注〔36〕,页311。而法国君主常常否认债务,中止偿还,以及威胁金融业主。国王再也得不到债权人的资金,公共信用枯竭。[注]Kathryn Norberg,见前注〔36〕,页313。法国的三级会议在13世纪中叶到1789年长期衰落,对君主的财政问题没有发言权。而在爆发财政危机濒临破产之际,君主及大臣试图利用三级会议,增加新的君主财源。但是,1788年,第三等级利用召开三级会议的机会宣布独立,建立制宪会议。

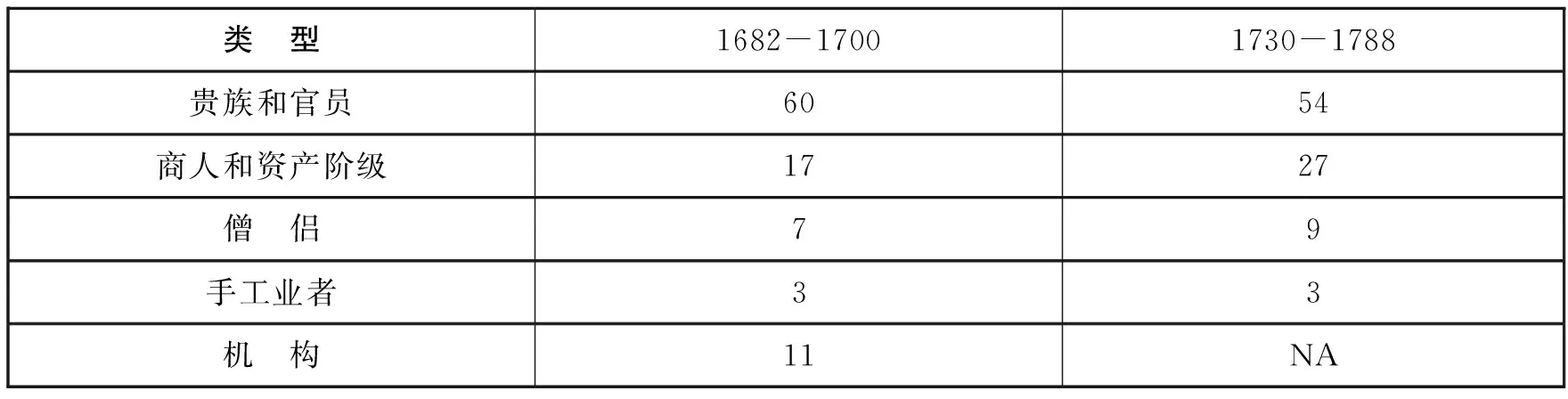

表一 法国君主的债权人所属的社会群体类型(%)

资料来源:David Stasavage,PublicDebtandTheBirthoftheDemocraticState,FranceandGreatBritain, 1688-1789, Cambridge University Press, 2003, p. 135.

表二 法国君主的债权人的地域分布

资料来源:David Stasavage,PublicDebtandTheBirthoftheDemocraticState,FranceandGreatBritain, 1688-1789, Cambridge University Press, 2003, p. 135.

不过,法国议会的结构不同于英国。1789年6月召开的制宪会议中,604名代表是旧制度下的第三等级,295名代表来自于僧侣,278名来自于贵族。[注]斯塔萨维奇,见前注〔27〕,页144。制宪会议分裂为左、右两派,其中左派如雅各宾派的领袖马拉,不支持履行之前的国王债务。债权人在制宪会议中占不了主导作用,如表一和表二所示,一半以上的债权人是贵族和官员,而且大部分是巴黎省内的,它们得不到省外代表的支持。1789-1791年的制宪会议分裂为两个对立的阵营:贵族和僧侣的多数是右派,大部分第三等级代表是左派。[注]David Stasavage, Public Debt and The Birth of the Democratic State, France and Great Britain, 1688-1789, Cambridge University Press, 2003, p. 168.债权人诉诸制宪会议以外的革命手段声张政治主张,越来越多的右翼人员退出制宪会议,甚至公开要求外国干涉,法国政局持续动荡,[注]David Stasavage,见前注〔48〕, p. 168。这影响了法国代议机构的稳定性。

美国独立之初,联邦党人巧妙利用债权人的力量,为联邦政府争取到了债权人的稳定支持。美国独立战争时期,各地发行了大量国债,汉密尔顿意识到,债权人是一股政治稳定的重要力量,谁争取到了债权人的支持,谁就能获得民心。汉密尔顿将各地方在独立战争时期所欠的债务,全部转由联邦政府承担。表面看起来,联邦政府要承担巨额的债务,但实际上联邦政府获得了债权人的支持。因为没有债权人希望自己的债务人垮台。[注](美)彻诺:《汉密尔顿:美国金融之父》,应韶荃等译,上海远东出版社2011年版,页249。另外一重效果是,美国开国之初,通过承担债务的政府举措树立了国际资本对美国的信心,资本从世界各地迅速流向美国证券市场,美国经济由此开始长达212年的增长周期。[注]戈兹曼、罗文霍斯特(编著),见前注〔19〕,页311。19世纪40年代铁路等基础设施的大规模建设,当时持有美国州债券的债权人分布在欧洲(主要是伦敦)、纽约和费城。[注]William B. English, “Understanding the Costs of Sovereign Default: American State Debts in the 1840’s”, The American Economic Review, Vol. 86, No. 1 (1996), p. 261.美国爆发了严重的债务危机,民众的愤怒促成了各州出台财政宪法,例如平衡预算原则、债务总额限制等,[注](美)理查德·施拉格尔:《民主与债务》,沈朝晖译,载《比较》第60辑,吴敬琏主编,中信出版社2012年版,页151。约束政府,巩固了美国的宪政民主。

总之,在欧美资产阶级民主诞生和巩固过程中,债权人构成了市民社会的一部分,它的力量并不取决于资本的大小,而是取决于人数的多寡和债权人的组织能力。市民购买公债,关心政府的一举一动,并形成公民社会,一旦君主或政府违约,就可能导致政治的变革或民主新制度的建立。当国王依赖少数几个银行家获得贷款的时候,他往往通过国家权力将债权人进行“清洗”,犹太银行家的悲惨命运就是典型的例子。奥本海默从担当符腾堡公爵的宫廷官员起家,后来成为枢密院官员。1733年,他又成为驻法兰克福特使。然而,几年后他被判滥用政治职权,有损符腾堡家族地位而被处死。[注](英)弗格森:《金钱关系:现代世界中的金钱与权利(1700-2000)》,唐颖华译,中信出版社2012年版,页181-182。但是,当公共债权人阶层变得人数众多时,在政治上则正好相反,债权人会难以对付。[注]同上注,页181。

二、 理 论

金融市场对政府的治理机理在于:既然进入金融市场直接融资,政府就要遵守金融市场的纪律和规律,否则将受到金融市场的惩罚,影响该国通过金融市场动员国民资金和储蓄的能力,进而影响该国的制度竞争力。政府债券和金融市场是通向民主、增进民主和巩固民主的重要渠道之一。

(一)约束

市场纪律是指债权人、所有者和客户等利益相关者为维护自身的切身利益,随时关注其利益所在的债务人的经营情况,在其认为必要时采取一定的措施,由此影响与债务人相关的利率和资产价格,从而通过金融市场对债务人的治理和运作产生约束作用。[注]田光伟:《金融监管中的市场约束研究》,中国法制出版社2007年版,页50。它有两个层面的涵义:第一层是金融市场通过利率的变动,对政府的财务治理状况作出反应;第二层是政府对金融市场发出的信号作出反应,从而调整政策。

第一,金融市场强调政府信息披露,进入金融市场的政府必须详细披露相关的信息。这有利于阳光治理,避免政府“黑洞”。

金融市场不仅是国民经济的晴雨表,更是政府治理状况好坏的晴雨表。投资者和债务人之间的信息不对称问题使得任何金融市场的发展必须解决信息问题。信息披露是债务人融资和金融市场发展的基础,强制信息披露是金融市场的根基法则。任何债务人包括政府,必须详细披露与债权人投资决策相关的各种信息,并担保其真实、及时和全面。[注]Robert S. Amdursky, Clayton P. Gillette, Municipal Debt Finance Law: Theory and Practice, Boston: Little Brown, 1992, pp. 316-330.而金融市场和投资者有能力对债务人(政府)披露的信息进行集成和加工,并反映在政府债券利率的变化上。这就是为什么在欧洲民族国家形成的历史中,当公债价格稳定,则预示着政权的稳定。[注](英)弗格森:《罗斯柴尔德家族(第一部):金钱的先知》,顾锦生译,中信出版社2009年版,页270。

当政府的信息披露质量有问题的时候,债券市场的利率会有所反应。Kerstin Bernoth等对发达国家金融市场的实证研究表明,政府采用一些创造性的财务手段愚弄市场的时候,金融市场能通过利率反映出来。[注]Kerstin Bernoth, Guntram B. Wolff, “Fool the Markets? Creative Accounting, Fiscal Transparency and Sovereign Risk Premia”, Scottish Journal of Political Economy, Vol. 55, No. 4, 2008, pp.465-467.当金融市场不确定政府的创造性财务手段的程度,那么,政府的风险会显著增加。反之,政府财务透明度能降低风险溢价,使政府获得更低成本的融资。[注]同上注, pp. 465-467。中国也有类似的例子。中国铁道部一直以来遮遮掩掩的糟糕财务状况,已成痼疾沉疴。如果按照发达和理想金融市场的公开披露要求,阳光披露可以倒逼铁道部的财务改善与自我约束。“7·23”高铁事故前后,铁道部得不到社会的好感,不是在于它的巨额亏损和高负债,因为铁道部拥有稳定的现金流,中国上市公司的资产负债率普遍达到60-70%,超过拥有公共信用的铁道部,问题的关键在于铁道部财务不透明,造成公共监督渠道出了问题。外界难以判断它的负债和亏损是切实地补贴了票价,还是铁道部大量浪费、经营不善、权力寻租、利益腾挪?[注]徐小涵:《高铁=“高价铁路”?》,载高柏编:《高铁与中国21世纪大战略》,社会科学文献出版社2012年版,页96。在这个意义上,如果铁道部充分、及时和准确地披露信息,在理论上,它是可以获得债权人的认可和好的融资价格的。

第二,金融市场的利率能灵敏地反映政府治理的状况,而利率直接构成政府融资的成本。主权债券市场的基本规律是在政府财政收入一定的情况下,随着政府债务量的增加,政府违约风险增大,市场会对增加的政府违约风险出价,要求政府负担更高的利率(也叫违约风险溢价),政府将支付更大的融资成本,从而降低主权政府的借贷能力。[注]如果用数学坐标轴来表示的话,横轴代表政府的债务量,纵轴代表该政府债券的利率,随着政府债务量的增加,政府债券的利率先是缓慢上升,当增加到某个点时,利率陡然随着债务量的增加而上升。Timothy D. Lane, “Market Discipline”, IMF Staff Papers, Vol. 40, No. 1, Mar., 1993, at 54.这构成了某种对政府融资的压力,政府被迫对市场的利率信号有所反应,包括政府紧缩其财务状况或优化其财政政策,以获得市场的认可并降低政府融资的利率。在实证研究方面,Bayoumi等利用美国政府债券市场的数据,验证了政府债券非线性供给曲线的金融规律。[注]Tamim Bayoumi, Morris Goldstein, Geoffrey Woglom, “Do Credit Markets Discipline Sovereign Borrowers? Evidence from U.S. States”, Journal of Money, Credit and Banking, Vol. 27, No. 4, (Nov., 1995), pp. 1046-1059. 后续关于政府债券市场对政府的市场纪律作用的支持性实证研究还有很多,比如Erik R. Fasten, “Market Mechanisms to Restrict Irresponsible Politicians, Lessons from Switzerland”, EPCS 2006; Bernardin Akitoby and Thomas Stratmann, “The Value of Institutions for Financial Markets: Evidence from Emerging Markets”, Review of World Economy, Vol. 146, 2010, pp. 781-797; Friedrich Heinemann and Viktor Winschel, “Public Deficits and Borrowing Costs: The Missing Half of Market Discipline”, http://papers.ssrn.com/sol3/papers.cfm?abstract_id=331083; Kristin Stowe and M. T. Maloney, “The Response of the Debt Market to Municipal Financial Distress”, http://myweb.clemson.edu/~maloney/papers/muni-financial-distress.pdf; Mark D. Robbins and Bill Simonsen, “Do Debts Levels Influence State Borrowing Costs?” Public Administration Review, Vol. 72, Issue 4, 2012, pp. 498-505; Levent Bulut, “Market Disciplining of the Developing Countries’ Sovereign Governments”, Contemporary Economic Policy, http://onlinelibrary.wiley.com/doi/10.1111/j.1465-7287.2011.00253.x/full; Fabrizio Balassone, et al., “Market-Induced Fiscal Discipline: Is There A Fall-Back Solution for Rule Failure?”, http://www.bancaditalia.it/studiricerche/convegni/atti/publ_debt/session2/389-426_balassone_franco_and_giordano.pdf.Kiewiet等更是认为,债券市场的纪律才是政府的真正限制,而不是美国州的财政宪法。[注]D. Roderick Kiewiet and Kristin Szakaly, “Constitutional Limitation on Borrowing: An Analysis of State Bonded Indebtedness”, The Journal of Law, Economics & Organization, Vol.12, No.1, pp. 62-97.

第三,债权人退出或“用脚投票”也是金融市场约束发挥作用的一种重要形式。除了利率之外,市场纪律还强调资本的自由流动,对于有不诚信记录的政府或不透明的政府,债权人通过不购买政府的债券,使其难以再次进入金融市场融资。[注]Ugo Panizza, et al., “The Economics and Law of Sovereign Debt and Default”, Journal of Economic Literature, Vol. 47, No. 3, 2009, pp. 651-698; Clayton P. Gillette, “Political Will and Fiscal Federalism in Municipal Bankruptcy”, NYU law school, Law & Economics Research Paper Series, Working Paper No. 11-13, March 2011, at 11, footnote 26 (认为拒绝还债的地方政府将难以再进入资本市场融资)。

(二)监督

在公司金融法中,尽管制度设计对债权人没有特别的保护,董事高管只对公司的股东承担信义义务,不对债权人承担信义义务,[注]赫蒂格、神田秀树:“债权人保护”,载《公司法剖析:比较与功能的视角》,刘俊海、徐海燕等译,北京大学出版社2007年版,页91。然而在实践中,股东对公司是软约束,债权人对公司才是硬约束。一系列的研究表明,由于得不到公司法的特别保护,因此债权人通过合同保护自身,对公司管理层的监督和治理享有特别的权利,例如指定公司偿付本金和利息,要求公司满足最低的财务标准,定期向债权人报告,在债权人约定的范围内运作等。债权人对公司管理层的监督和治理作用,甚至超过公司股东的作用。[注]Frederick Tung, “Leverage in the Board Room: The Unsung Influence of Private Lenders in Corporate Governance”, UCLA Law Review, Vol. 57, Issue 1, 2009, pp. 115-181; Charles K. Whitehead, “The Evolution of Debt: Covenants, The Credit Market, and Corporate Governance”, The Journal of Corporation Law, Vol. 34, No. 3, 2009, pp. 101-137; Douglas G. Baird and Robert K. Rasmussen, “Private Debt and the Missing Lever of Corporate Governance”, University of Pennsylvania Law Review, Vol. 154, 2006, pp. 1209-1251; Charles K. Whitehead, “Creditors and Debt Governance”, Cornell Law School Research Paper No. 011-04; George G. Triantis, Ronald J. Daniels, “The Role of Debt in Interactive Corporate Governance”, California Law Review, Vol. 83, 1995, pp. 1073-1113.

在债券融资中,政府和债权人之间是直接的合同关系,债券合同定义了债权人的基本权利。债权人享有的合同权利构成了债权人监督政府和获取政府信息的私法依据。债权人私权的构建是直接针对政府的,因此具有政治功能的潜力。债权人根据私权合同对政府行使的知情权和监督权,起到了民众的利益代言者的角色,而代议民主制的核心问题之一是保证政府的政策和决策能够反映民众的利益或偏好,[注]Mathew D. McCubbins, Roger G. Noll, and Barry R. Weingast, “Administrative Procedures as Instruments of Political Control”, Journal of Law, Economics and Organization, Vol. 3, No. 2, 1987(fall), p. 243.因此,债权人私权的行使促进了民主价值的生长。一方面,当债权人和民众在历史上或其它国家高度重合的情境中(如圣·乔治银行的情况),债权人对政府的监督和行使权利相当于维护民众利益,[注]Clayton P. Gillette,见前注〔25〕, p. 969.增进民主;但是,另一方面,当民众群体和债权人群体的重合度不高的情境中,债权人的私权行使又如何与民众利益一致呢?

私人债权人和民众利益之间既有冲突,更有一致性,二者构成利益重叠的关系,这种利益重叠的关系使得民众与私人债权人之间能建立一种非自觉的合作关系,维护他们指向威权政府的共同利益。债权人监督政府财务治理状况的动机是自私的,是为了维护他们自己的债权利益,在出发点上不是为了民众的利益而行事。因此,它们并不是代理人(债权人)和被代理(民众)的关系,不构成直接的代议民主特征。但是,二者的利益重叠关系使得债权人出于自私目的的监督,却客观上维护和代言了民众的利益。所谓利益重叠关系——不同于被代理人和代理人之间的另外一种合作关系——是指双方尽管出发点不同,但基于共同的利益目标以及在很大程度上二者实际利益存在重合或交叉而形成的合同模式。[注]John Duggan, “Contracting Theory with Coincidence of Interest”, at http://www.hss.caltech.edu/SSPapers/sswp805.pdf.在这种不自觉的合作模式中,行动者(债权人)为了自身利益的行事客观上维护了重叠利益,有利于民众利益的代言和维护。债权人和民众的关系为利益重叠模式,具体表现在如下两个方面:

第一,债权人和民众都关心政府的治理状况,二者在政府财务治理方面的利益是重叠的。债权人希望政府治理良好,既要防止政府违约或拖延,也为了手中持有的政府债券保值增值,因为政府治理好,政府债券在基本价值层面才有升值的空间。[注]政府的公信力、行政效率、监管的质量、法治和对腐败的控制等因素对于债券市场的资本流动和该国的国家债券的评级有很大的影响。Suk-Joong Kim and Eliza Wu, “Sovereign Credit Ratings, Capital Flows and Financial Sector Development in Emerging Markets”, Emerging Markets Review, Vol. 9, Issue 1, 2008, pp. 17-39.这一点也切合民众对政府的要求和利益。债权人为了自身利益对政府的监督,其范围是非常宽的,确保了债权人对政府财务治理的全面监督。表面上,债权人只需要监督政府还本付息即可,但事实上,债权人并不仅仅盯着政府财务报告上那些空洞的数字;作为精明的投资者,债权人擅长从政府行为和表象的蛛丝马迹中探察到政府财政状况的好坏和自己投资前景的明暗。影响政府财务状况的因素是很多的,有直接的因素,比如政府的财政政策、财政管理、政府开支、财政透明度和对贪污腐败的治理等;还有间接的因素,比如官员的调动、经济发展速度的快慢(会影响政府税收和财政收入)等。这些情报都会被金融市场和债权人敏锐地捕捉到并反映到债券的风险评级和债券收益率等市场数据中,进而影响整体债权人的资金流动和投资决定。[注]例如克林顿的竞选顾问卡维尔曾经说过,如果人真的可以投胎转世,那么他来生既不想当总统领导国家,也不想当教皇领导宗教,而是想成为债券市场的操纵者,因为谁控制了债券市场,谁就统治了全世界。克林顿当选总统的形势趋于明朗时,美国债券市场把长期债券收益率推高了35个基点。因为克林顿在医保和同性恋士兵方面的早期政策无法消除政府债券持有人的忧虑,债权人担心这些政策如果实行可能会大规模增大政府的开支,影响政府的偿还能力。弗格森,见前注〔54〕,页255-256。总之,债权人的监督活动极大地促进了政府的透明度和治理状况,包括政府的公信力、诚信度、办事效率、法治程度以及对于腐败的控制等,这客观上符合一般民众的期许和利益。

第二,债权人和民众都希望控制政府的财政支出。当然,如同公司的债权人和股东存在利益冲突,[注]Richard Posner, Economic Analysis of Law, 8th ed., Aspen, 2011, pp. 539-544.对于国家而言,虽然政府的债权人和民众的利益存在很大的利益重叠部分,但二者发生冲突的可能性是存在的。在政府收入和资产一定的前提下,债权人和民众之间如何分配政府的财产,是一个矛盾。民众希望政府在公共服务方面多支出,甚至可以为了公共福利废黜债务;而债权人希望政府的收入优先用于偿还债务,偿还债务之后的剩余资金再用于对民众的公共服务支出。必须承认,利益冲突是难以调和的。在西方民主国家,那些生活主要依靠社会福利的民众会倾向于加大政府的社会福利的支出,民众还会把这种财政倾向反映到他们手中的选票。[注]P. Coughlin and S. Nitzan, “Electoral Outcomes with Probabilistic Voting and Nash Social Welfare Maxima”, Journal of Public Economics, Vol. 15, 1981, pp. 113-122.为了迎合民众的需求,政客们在每次大选前都会许诺扩大福利开支,而这带来的后果是财政赤字的增大,形成“选举财政周期”。[注]Robert Franzese, Jr., “Electoral and Partisan Manipulation of Public Debt in Developed Democracies”, in Institutions, Politics and Fiscal Policy, Rolf Strauch and Jurgen von Hagen, ed., Kluwer Academic Pulishers, 2000, pp. 61-76.政府废黜债务,迎合民众和公共福利,更符合民主的精神。[注]施拉格尔,见前注〔53〕,页162。

然而,政府的债权人和民众在社会福利支出方面的冲突不是根本性的,这种冲突的深层次是民众和公债债券持有人利益的契合点:厌恶通货膨胀,防止财政过度支出而带来的财政性的通货膨胀。如前面所述,债权人厌恶政府财政支出过度或财政管理不当,导致政府陷入资不抵债的境地,而民众同样厌恶政府过度的财政支出,因为这会带来通货膨胀。[注]Michael Woodford,“Control of the Public Debt: A Requirement for Prices Stability? ”, at http://faculty.wcas.northwestern.edu/~lchrist/papers/w5684.pdf.当政府财政赤字扩大到一定程度时,这种赤字将通过政府向中央银行的透支来弥补,货币数量超过经济所需将导致通货膨胀,民众将是受害者。

对于地方政府的过度支出而言,民众同样不愿意其陷入因财政支出过度或管理不当而引发的债务危机。地方政府不具有货币发行权,不能通过印刷货币来弥补赤字。地方政府债务危机的三种解决办法都会伤害民众的实际利益。一是中央政府介入和救助,通过中央的财政拨款来解决地方的债务危机。问题是,这是举国承担某个地方政府的过度挥霍带来的外部性。二是地方政府增税或开征新税,这会增加民众的负担。三是地方政府通过法院的债务重组来缓解债务。债务重组的方案一般是双方各退一步,达成和解,政府提出削减开支甚至是裁员和增加税收的计划以增加偿还能力,而债权人则可能适当减少债务或债务延期。债务重组方案中的增税、削减福利开支、降低养老金等“开源节流”的办法会损害民众的利益。[注]例如,根据美国的市政破产法,法官可以酌情减少甚至免除市政支付养老金的债务。Steven Greenhut, “Vallejo’s Painful Lessons in Municipal Bankruptcy”, WALL ST. J., Mar. 27, 2010, at A13 (破产“可能是抽屉中降低养老金义务的最有效的工具”).其次,市政破产可能会给市政辖区内的经济造成冲击,增加失业率。

相比民众的监督,债权人通过金融市场监督和管治政府对于民主的改善具有特殊的意义和优势。第一,相比一般的民众,债权人能够作出更好的财务决策。债权人群体可以进一步分为投机者和长期投资者。尽管金融市场上的投机者是一群只盯着市场变动的机会主义者,他们从价格涨跌中获利,不太关心政府作为债务人的信息和财务治理,但投机者也是金融市场不可或缺的一部分,对于活跃市场交易的气氛和流动性具有重要的意义。政府债务往往用于基础设施建设,是长期的,例如我国的中期票据是3至5年,发改委审批的企业债是10至15年,政府的债权人大多数是长期投资者,关注债务人的基本面,而且必须关注政府未来的长期支付的风险,考虑10年以上的问题,平衡政府的财政决策对当前一代和下一代施加的收益和负担,兼顾民众之间的代际公平问题,[注]Clayton P. Gillette,见前注〔25〕, p. 971.更好地增进民主,而不会如同民众只关心下一届选举官员等短视的行为。[注]Clayton Gillette,见前注〔25〕, p. 971。第二,在债权人的风险偏好方面,债权人追求的是固定的预先约定的回报,不喜欢政府从事风险大的项目,时刻防止政府将资金挪用到风险大的项目。因此,债权人适合履行风险监督的职能,并在政府的长期运营方面具有更为保守和理性的策略。[注]Clayton Gillette,见前注〔25〕, p. 972。第三,民众的监督存在集体行动困境和理性冷漠,而债权人群体更容易克服集体行动困境。相比民众的人数来说,债权人的人数相对少一些,人数多少和搭便车之间多少有些关系。[注]Clayton Gillette,见前注〔25〕, p. 966。虽然债券持有人可能很多,但是,债券交易中会委托他人。受托人往往是市场中介组织,如债券的承销商,其存在部分解决了集体行动问题,[注]Clayton Gillette,见前注〔25〕, p.967。他们的工作就是密切关注作为债务人的政府的财务指标、政策和财务状况。实践中,债权人和受托人往往通过设置一些方便观测的警戒线指标作为观测政府财务状况的指数。[注]Clayton Gillette,见前注〔25〕, p. 967。

此外,在监督渠道方面,民众对政府的监督依赖媒体、投诉,其监督效果取决于政治渠道的完善程度;而债权人对政府的监督是通过金融市场,法律依据是私法和债券合同。在监督方式方面,民众促进政治改革往往是暴力,如暴力抗税;[注]弗格森,见前注〔54〕,第2章“令人痛恨的税收”。而债权人是依据私权和私法法院,和平地促进政治转型。在请求权基础方面,民众的监督往往是依据财税法,属于公法的请求权;而债权人的监督是依据债券合同,属于私法的请求权。

(三)公共参与

债权人对政府事项还具有公共参与和决策的能力。笔者还是从与公司的潜在类比开始。当公司财务指标出现问题,或者某一期分期付款没能偿还,特别是资不抵债的时候,债权人潜伏的权利就会大增,介入公司的内部事项,[注]Stuart C. Gilson and Michael Vetsuypens, “Creditor Control in Financially Distressed Firms: Empirical Evidence”, Washington University Law Quarterly, Vol. 72, 1994, pp. 1005-1026.包括替换公司管理层、任命新的管理人员、申请公司破产。总之,在一定条件出现时,债权人会介入、参与和决策公司的内部事务。在政府债的情境中,当债务人资不抵债时,债权人对政府的权利会大增。根据美国的市政债务融资法律,当政府债务人违约或出现违约迹象的时候,债权人可以向法院申请接管(receivership)负责该债券的准公共公司。

债权人通过组织有序的债权人会议,对政府涉及债权人利益的重大事项有权进行表决,未达到法定表决通过数,地方政府不得擅自主张,以维护债权人对政府的利益。中国的政府债市场也建立了债权人会议的制度,但是地方政府转移融资平台的优质资产而未经债权人会议同意的债市丑闻依然出现了。地方政府恶意侵犯债权人利益的现象具有一定的普遍性,例如“10广州建投债”(广州市政府划转优质资产)、“10华靖债”、“08云投债”、“10云投债”均是发改委主管下的企业债丑闻,“10川高速MTN1和MTN2”则是交易商主管下的债券丑闻。因此,发改委在2011年7月21日出台《关于进一步加强企业债券存续期监管工作有关问题的通知》规定:

二、规范企业资产重组程序。在债券存续期内进行资产重组,事关企业盈利前景和偿债能力,属于对债券持有人权益具有影响的重大事项,政府部门或主要股东在做出重组决策前应充分考虑债券募集说明书规定的相关义务,并履行必要的程序。一是重组方案必须经企业债券持有人会议同意。二是应就重组对企业偿债能力的影响进行专项评级,评级结果应不低于原来评级。三是应及时进行信息披露。四是重组方案应报送国家发展改革委备案。三、完善信息披露。……在企业债券存续期内,发行人经营方针和经营范围发生重大变化,生产经营外部条件发生重大变化,未能清偿到期债务,净资产损失超过10%以上,作出减资、合并、分立、解散及申请破产决定,涉及重大诉讼、仲裁事项或受到重大行政处罚,申请发行新的债券等重大事项,均应及时披露相关信息。如发行人拟变更债券募集说明书约定条款,拟变更债券受托管理人,担保人或担保物发生重大变化,作出减资、合并、分立、解散及申请破产决定等对债券持有人权益有重大影响的事项,应当召开债券持有人会议并取得债券持有人法定多数同意方可生效,并及时公告。

(四)信用评级机构对政府财政治理状况的专业评估与监督

政府债的私人投资者可能懒惰或欠缺专业能力,以致不能有效地监督政府或参与政府的内部事项,但是,债券市场中的信用评级机构等金融中介,在声誉机制的驱使下,履行市场看门人和监督债务人的角色。它的优势是不仅拥有独家信息,通过评级向市场提供信息,而且通过专业的分析,为投资者创造价值,行使私人监管的功能;[注](美)科菲:《看门人机制:市场中介与公司治理》,黄辉等译,北京大学出版社2011年版,页2-5。通过资信评级的上调或下调,还对政府债务人实施激励或惩罚;私人债权人的记忆可能是短暂的,而信用评级机构是市场的记忆者;最重要的是,信用评级机构对政府债的评级,具有治理的功能,因为评级的过程是在行使有约束力的纪律,影响政策的选择和政府的问责性。[注]Timothy J. Sinclair, The New Masters of Capital, American Bond Rating Agencies and the Politics of Creditworthiness, Cornell University Press, 2005, p. 113.

三、 中 国

中国政府债券市场的基本特征是几乎没有私人债权人。

(一)国家控制

部门政治和分割的权威[注]“分割的权威”来自海外中国学对我国政法秩序的观察,能解释当代中国的很多现象。参见Andrew Mertha, “‘Fragmented Authoritarianism 2.0’: Political Pluralization in the Chinese Policy Process”, The China Quarterly, vol. 200, December 2009, pp. 995-1012; (美)李侃如:《治理中国》,胡国成等译,中国社会科学出版社2010年版,页188-190。塑造了中国金融市场的碎片化格局。根据主管政府部门的不同,中国债券市场及融资工具分为如下几类:

第一,财政部以及由财政部审批的国债与地方政府债。中央和地方政府以自己的名义发行政府债券,这也是狭义的政府债券市场。2009年3月,财政部首次代理地方政府发行地方债;2011年10月,上海、浙江、广东、深圳试点“自行发债”,额度分别为71亿、67亿、69亿和22亿元。

第二,国家发改委审批的企业债。我国的企业债虽然名义上叫企业债,但实质上是西方的市政债和地方政府债券。[注]王国刚:“论‘公司债券’与‘企业债券’的分立”,《中国工业经济》2007年第2期。发债主体是各级地方政府设立的城投公司。

第三,中国人民银行主管的中国银行间市场交易商协会(简称“交易商协会”)。它是银行间债券市场的自律组织,除了管理银行间债券市场,还管理同业拆借市场、外汇市场、票据市场和黄金市场等其它银行间市场。交易商协会为各级政府的融资平台、铁道部和中央企业等提供的融资工具有非公开定向债务融资工具(“定向工具”,PPN)、中期票据(MTN)、短期融资券(CP)、超短期融资券(SCP)、中小企业集合票据(SMECN)等。各种融资工具的差别主要在于债务期限不同。

第四,中国证监会主管的上海和深圳证券交易所。两大证券交易所可以向政府控股的上市公司提供公司债券的融资工具。

在碎片化的市场格局中,中国政府债券市场的基本性质是作为相对一个封闭的国家融资体制而存在,国家对资本的供给(债权人)和融资进入门槛(债务人)均进行控制。在这个金融市场,一般只有政府(含政府的融资平台壳公司、中央企业)是债务人,债权人则是国有机构,资金的循环控制在国家体制内循环,几乎没有私人债权人的参与,市民社会的力量在政府债券市场中不存在。

1. 国家对资本需求方的控制

债务人是资本的需求方,能进入中国政府债券市场举债的基本上是政府、政府的融资平台、铁道部、中央企业等。

第一,有资格发行国债和地方政府债的是中央政府、由财政部代理的地方政府以及经过国务院批准试点的地方政府。

第二,发改委主管的企业债服务于中央企业、铁道部、各级地方政府的融资平台、大型国企等。它的特征是融资主体必须提前向发改委报批投资项目,企业债服务于经发改委审批的固定资产投资项目。尽管在发改委申请企业债的排队需要耗费很长的时间,但是企业债的债务期限可以长达10至15年,这是交易商协会提供的融资工具不具备的优势。因此,企业债成为政府和国有机构青睐的融资工具。中国金融法的特色之一是成文的法律很粗疏,真正在实践发挥作用的是不成文法,通过观察执法部门的行为或搜集红头文件来探知一二。发改委对企业债的发行主体实行“211”名额制——是中国不成文的金融法之一,它是指每个省会城市可以有两家融资平台申请发债,国家级开发区、保税区和地级市允许一家平台发债,县级主体必须是百强县才能有一家平台发债;北京、天津、上海和重庆四个直辖市申报城投项目没有限制,但直辖市所属的区仅可同时申报一家。[注]张宇哲等:“债市新政”,载财信《新世纪》2012年第30期。

第三,中国人民银行主管的交易商协会主要服务于中央企业、铁道部、各级地方政府的融资平台等。国家对该市场的融资进入门槛同样控制。比如,交易商协会有一份企业的名单,在名单之上的企业,哪些城投公司能发中票,则根据银监会的名单;后来交易商协会扩展了城市基础设施建设、保障房、全民所有制企业。[注]同上注,页42。这是隐形的金融配额制。因此,虽然法规上没有设置所有制的门槛,但是,2011年共有257家民营企业共发行非金融企业债务融资工具1754亿元,占全部非金融企业债务融资工具总发行规模的比例仅为7.4%。

美国麻省理工学院黄亚生教授是中国问题专家,他曾经问道:“收入这么低的国家的政府从哪里得到钱来支持如此浩大的城市基础设施建设?”[注]黄亚生:“中国的另一条道路”,王哲编译,《经济社会体制比较》2010年第4期。除了中国农村向城市输入大量的廉价劳动力和国家通过商业银行将资金从农村抽移到城市,还有一个封闭的债券市场作为国家融资体制在隐蔽的运作。以铁道部为例,它需要资金,可以有哪些融资渠道?这些渠道包括:财政拨款、铁路票价收入、银行直接贷款、铁道部通过旗下的三家上市公司(铁龙物流、广深铁路和大秦铁路)在证监会主管的股票市场融资,以及以铁道部自己的名义发行债券,如向发改委申请发行企业债,因铁道部是政企合一,它能以部委的名义向发改委申请发行铁路建设债券,还可以向交易商协会申请发行金融工具,除了中小企业集合票据(SMECN),交易商协会主管的其它四种金融工具(非公开定向债务融资工具、中期票据、短期融资券、超短期融资券),铁道部都可以使用。

地方政府的融资来源有税收、财政转移支付、养老金、地方政府的企业通过证监会在股票市场首次公开发行并上市、银行贷款、地方政府的金融创新——融资平台。《预算法》第28条规定:“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。除法律和国务院另有规定外,地方政府不得发行地方政府债券。因此,地方政府的直接发债,需要经过国务院同意,由财政部代理。但是,实践中地方政府进行金融创新,设立融资平台公司,它的名称叫公司,但在市场看来它的实质是地方政府的壳。地方政府通过融资平台向商业银行举债或在债券市场发债,用于本地的公共基础设施建设、保障房和城市化运动。政府融资平台被国外称为中国最新鲜的创造。据国家审计署2010年的调查,政府融资平台至少有6576个。2010年底地方政府性债务余额中,融资平台公司、政府部门和机构举借的分别为49710.68亿元和24975.59亿元,占政府性债务中的比例为69.69%。[注]国家审计署:《全国地方政府性债务审计结果》,国家审计署审计结果公告2011年第35号。

政府使用金融市场,导致中国债券市场非常庞大,因为政府的融资需求远远大于私人公司,它的融资规模大约是民众熟悉的股票市场的十几倍。

2. 国家对资本供给方的控制

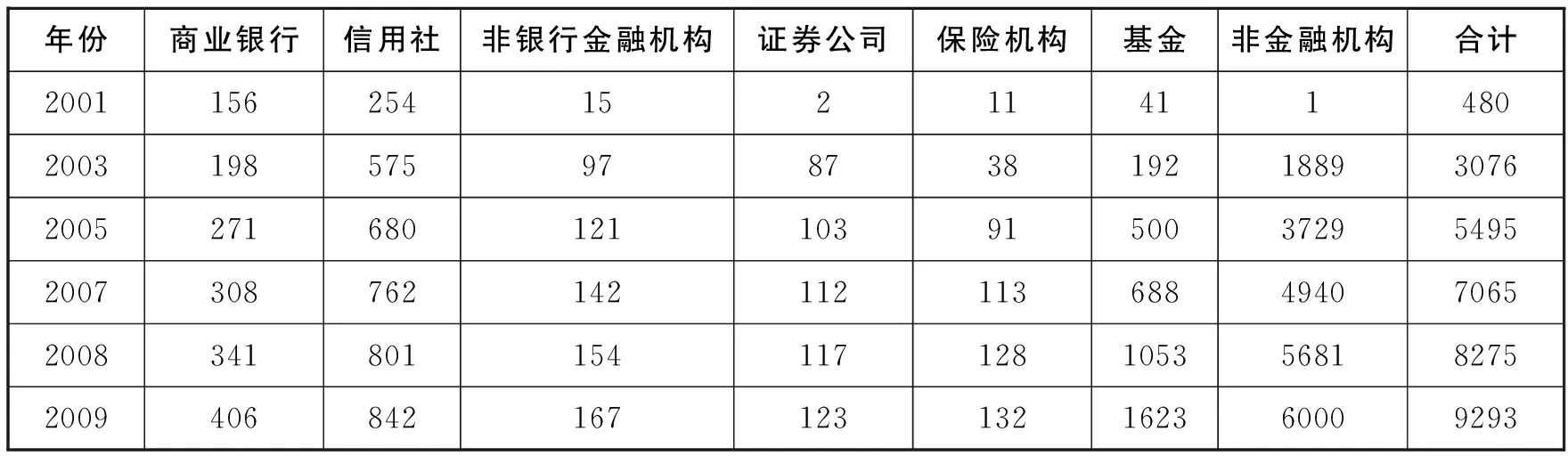

国债、地方政府债、企业债、交易商协会提供的各种金融工具,均使用同一套发行系统:银行间债券市场。表三显示,能进入银行间债券市场的投资者包括政策性银行、商业银行、信用社、保险公司、证券公司、信托公司、投资基金、财务公司、信用评级公司、大中型工商企业等各类金融机构和非金融机构。

其中,商业银行等国有机构投资者主导中国政府债券市场。由于具有吸收公众存款的资金优势,商业银行具有天然的资金优势,资金实力最雄厚的是商业银行,商业银行包括国有商业银行、股份制商业银行、各个地方的城市商业银行等。到了2009年,71%由商业银行持有,9%由保险公司持有,4%由基金持有,合作社持有3%,交易所持有2%,特别结算会员持有10%,其中,1%是零售给公众投资者。总之,92%的债券由国有机构持有。[注]Carl E. Walter, Fraser J. T. Howie, Red Capitalism: The Fragile Financial Foundation of China’s Extraordinary Rise, Singapore: John Wiley & Sons (Asia) Pre. Ltd., 2011, p. 103.

表三 中国银行间债券市场投资者数量变化 单位:家

注:各数据为各年末值。资料来源:中央国债登记结算公司。

表四 中国银行间债券市场主要机构投资者持券比例,2009年12月 单位:%

资料来源:中央国债登记结算公司。

比较法的功能之一是让我们透过对方更看清楚自身的面貌。美国的市政债券持有人结构与中国政府债券的持有人结构正好相反。它是个人投资者主导的政府债券市场,居民(包括基金)持有美国国内公债的比例将近70%(69.2%)。美国国内的市政债券持有人主要是三类:第一类是居民,包括个人直接持有或通过投资咨询机构持有;第二类是居民的代理人,即各类基金,如债券基金例如开放式互助基金、闭锁式基金、货币市场基金;第三类才是机构,特别是商业银行,财产与灾难保险公司。[注]Neil O’Hara, The Fundamentals of Municipal Bonds, sixth edition, John Wiley & Sons, 2012, pp.17-18.民众可以直接购买政府债券。[注]Robert Zipf, How Municipal Bonds Work, New York Institute of Finance, 1995, p. 139, 170.

表五 美国国内公债的持有人结构(1955-2010)

资料来源:美联储,转引自Neil O’Hara,TheFundamentalsofMunicipalBonds, sixth edition, John Wiley & Sons, 2012, p. 164.

(二)市场失灵

作为约束、监督和公共参与的民主机制,金融市场对政府发挥作用需具备一些前提条件,否则会产生市场失灵。一般认为,市场纪律发挥作用的条件有:资本自由流动;利率自由变动;政府债务人的信息充分披露;市场认为不存在外部的担保和预期政府不会通过增加货币供应量的方法以偿债,即中央银行是独立的。[注]Timothy D. Lane, “Market Discipline”, IMF Staff Papers, Vol. 40, No. 1, Mar., 1993; Teresa Ter-Minassian, “Fiscal Rules for Subnational Governments: Can They Promote Fiscal Discipline?” OECD Journal on Budgeting, Vol. 6, No. 3, 2006, p. 114.在私人债权人的监督和参与方面,一是取决于资本方和债务人之间的谈判力量对比,二是司法体系能否有效地执行和保障政府与私人债权人之间的融资合同。信用评级机构的看门人功能则取决于评级机构的独立性和专业性。

从债权人监督、参与和约束政府的角度来看,中国的政府债券市场基本失灵,因为它的债券持有人结构存在根本的缺陷。国有金融机构作为政府债券的绝对持有者,没有激励去限制政府。国有金融机构的大股东是政府;国有金融机构的领导的升迁不完全是在金融系统内部升迁,而是很可能根据组织安排,升迁到政府系统工作。

具体来看,第一,在利率方面,我国是一个利率管制的经济体,比如,企业债的利率不能超过同期银行存款利息的40%。[注]《企业债券管理条例》(1993年国务院令第121号)第18条:“企业债券的利率不得高于银行相同期限居民储蓄定期存款利率的百分之四十。”目前国家规定居民在商业银行的一年定期的储蓄利率大约是3%,不能超过40%则意味着企业债的利率不会超过4.2%,而其实商业银行向一般的公司贷款的利率已经是7%了;而且,国有金融机构对利率不敏感,使得利率这个重要的市场风向标不能很好地对政府的治理情况和风险进行定价。第二,在债权人的投资自由度方面,政府债的承销和购买,尤其是国债,是商业银行的政治任务,而企业债服务于在国家发改委立项的国家项目,必须确保企业债的发行成功,在这个意义上,国有金融机构不能不购买政府债券。第三,在信息披露方面,交易商协会的监管仍然比较软弱。第四,债权人普遍预期对于有违约迹象的市政公司或铁道部债券,相关的政府部门会出手救助,而政府在最终时刻的屡次救助行为也强化了债权人的预期。[注]郑菲等:“山东海龙短融:坐等兜底”,载财信《新世纪》2012年第8期(“‘海龙短融发行的时候,大家都看到了它的业绩情况,但很多投资者认为,山东海龙是国有企业,无论如何,政府不会让国有企业出现实质违约’,某资深债券交易员表示。”“伴随着情况的不断恶化,更多的机构相信地方政府最终还是会出面解决。‘以前市场上出了事都会“包住”,而且规模越大,风险越高越能够获得更高层级政府的支持’,一位交易员表示。”)国有金融机构作为债市的投资者也不太在意公共债务人的财务治理情况。第五,由于国有金融机构主导的债权人结构,债权人会议由大的商业银行控制,一些基金无法发挥对政府等债务人的影响。第六,信用评级机构的市场功能缺失。国际三大评级机构的影响力、独立性和声誉是在一百多年的市场竞争与检验中形成的,而中国目前五家全国性的信用评级机构[注]中诚信、联合资信、上海远东、上海新世纪、大公国际。基本上是半官方机构。

(三)国家控制的形成

中国债券市场的持有人结构经历了剧烈的嬗变。1988年,62%的公共债券由个人投资者直接持有,另外38%的债券由机构持有。[注]Carl E. Walter and Fraser J. T. Howie, Red Capitalism: The Fragile Financial Foundation of China’s Extraordinary Rise, Singapore: John Wiley & Sons (Asia) Pre. Ltd., 2011, p. 103.1998年,国务院下令所有的银行撤出上海、深圳的证券交易所,银行等大的金融机构之间建立起一个封闭的债券市场,服务于国家体制内的资金循环。究其根源在于中国经济的增长模式和动力来源。建立封闭的国家融资体制的原因是从上世纪90年代中后期,中国开始形成并不断强化政府投资主导的经济发展模式,特别是在经济不景气时期,依靠政府主导的“铁公基”等固定资产投资拉动经济增长,已经是中国经济增长模式的惯性了。与之相配套的金融体系则是国家控制的债券市场。前总理朱镕基先生在2001年说:

老百姓看到这种形势,不敢消费,把钱都存到银行里,银行一年的存款增加8000亿元到1万亿元。如果这个钱我们不用的话,银行也得给老百姓付利息。要用的话,用到哪里去呢?再搞加工工业是不行的,那都是生产能力过剩,供过于求了。因此,最好的办法就是把这个钱用国家财政的名义从银行借出来,付给利息,然后国家拿这个钱搞基础设施建设。基础设施建设一搞,需要的钢材、水泥、玻璃、建筑材料、机械设备,马上都有市场,一下子把整个生产都搞活了。同时,这些项目都是我们多年来想办而没钱来办的事情。这个情况跟1993年是不一样的。1993年不是靠存款,而是靠发票子来搞建设、搞房地产,又没有物资,钢材从每吨1000元涨到4000元,物价飞涨。这三年干了这么多事情,整个的经济搞活了。[注]朱镕基:《在九届全国人大四次会议湖南省代表团全体会议上的讲话》(2001年3月6日)卷四,载《朱镕基讲话实录》卷四,人民出版社2011年版,页121。

三年发了3600亿元的国债,一年平均1000亿元多一点,干了多少事情呀!3000多亿元的国债,带动了1万多亿元的银行贷款,加上其他的资金,干了1.5万亿元的工程。出现的结果是经济搞活了。铁路的新建、改建、电气化,差不多1万公里。……现在国债的余额,到去年年底是1.2万亿元,按国际惯例的水平来看并不高;而且从去年的财政收入来看,回收得很快,国债一投进去,工程一干,它马上带动原材料工业、加工工业发展起来,它的税收就交给了国家,还你这个钱还有剩余。去年我们增加了1950亿元的财政收入,我们预算增收只有1200亿元,超收了700多亿元,超收的钱我们一个也没有乱花。……拿200亿元减少了赤字,这就等于去年的国债又少发了200亿元;拿300亿元放入全国社会保障基金……[注]同上注,页123-124。

在资本的需求面,国家对债务人的市场准入实施控制,防止私人项目和国有项目在债券市场竞争有限的金融资源。从经济效率上讲,私人项目更能盈利和富有活力,因为国有项目往往受到严格的管制,承担公共功能。如果放开竞争的话,则逐利的资本更青睐于资本回报率高的私人项目。

在资本的供给面,国家对资本的市场准入实施控制,防止民间资本进入债券市场,炒高政府融资的利率,增加国家融资的成本。马克思经典著作中洞察到的私人资本的逐利性被国人反复引用。朱镕基先生在1998年曾强调:

我到现在也认为,他还是错的,他那种发国债的办法是不行的,去年不是已经证明按我的办法做是正确的吗?不能搞市场招标,把利息抬得那么高,国家怎么负担呀?……你搞国债市场招标,只能把高利息给那些投机倒把的人。[注]朱镕基:《在国务院第一次全体会议上的讲话》(1998年3月24日),载《朱镕基讲话实录》卷三,人民出版社2011年版,页5。

四、 结 语

公债的存在是民主的催化剂。政府在金融市场大量融资引发的债务危机及通胀风险是2008年以来突出的全球现象,中国也不例外。政府债给金融法学者带来了一系列的研究课题,本文不拘泥于债券市场的法律教条研究路数,而是选取公债的民主机制进行研究,试图论证金融市场是国家民主的一个可能的入口:政府进入金融市场融资,将受制于金融市场的纪律和规律,对投资者负责;投资者可以对政府债券“用脚投票”或通过利率的变化影响政府;债权人依据融资合同和私法权利对政府的监督,具有风险偏好的优势和长期的战略眼光;在一定条件下,债权人有私法上参与政府决策的权利;政府事关债权人重大利益的决策需要经过债权人会议的同意;此外,信用评级机构能发挥市场守门人的角色。

展望中国债券市场的政治功能,前景是不乐观的,但是金融市场的政治功能是客观存在和潜伏的,等待人们的挖掘。本文的研究对欧美等发达民主国家意义不大,因为当民众有完善的政治代议渠道去表达意见和偏好时,金融市场的政治功能将逐渐退化,而变迁为高度金融技术化的金融家的投机名利场。但对于中国等新兴转轨国家,金融市场的政治维度才刚刚开发出来。

这是一个变化的世界。不乐观的前景并不意味着一成不变。国家控制的债券市场的运作是有成本和风险的:扭曲市场。商业银行的竞争优势在于债券市场之外的商业贷款,通过一对一的客户谈判,调查客户的信息,对风险给出恰当的定价,而不是债券市场的投资。而目前我国商业银行持有大约70%的债券,这使得国民经济中的金融风险并没有透过金融市场很好地分散开来,金融风险仍集中在商业银行,而商业银行的资金终端来自于民众,这勾勒出我国国家融资体制的击鼓传花游戏。一旦碰到经济下滑周期,政府财政收入减少到一定程度,公共债务人只能对债券违约,导致商业银行不良资产增多,威胁到普通民众的储蓄安全,进而造成时局动荡或通货膨胀。

我们不应像19世纪中叶基础设施跨越式发展时期的自由资本主义美国那样,等到债券市场危机爆发再被动地采取变革措施,我们应未雨绸缪。银行间债券市场应向民间资本与外国资本开放,改变国有机构垄断的债券市场投资者结构,吸收与聚集市民社会的资本力量,形成“国家-市民社会”的格局。民间资本无疑会对政府融资的利率与风险更为敏感。建立私人资本主导的债券评级机构,它们从声誉出发,应能更客观地评估政府债券的风险。完善债权人监督政府的金融法渠道。基础设施的跨越式发展基本完成之后,经济发展将随之由政府投资转到内需与出口,国家不需要为了拿到便宜的资金而扭曲债券市场的利率,利率市场化的条件将成熟。截至2010年底,我国中央政府(含铁道部)之下有31个省级政府、283个地级市、2856个县级市、33981个乡镇,[注]《中国统计年鉴》2011年版。还有大约100家中央企业。让我们发挥一下想象力吧:如果几万个公共债务人都有公共债券在市场竞争发行和交易,由民众或民众的资金集合基金去竞争认购和出售,每一级政府在债券市场充分地披露信息,由市场给定利率,当市场的信号和政府行动的互动得到最大的发挥,既有利于金融风险的分散化,也有利于政府的问责性。