民营企业社会责任与企业财务绩效关系的实证研究

2012-01-22易冰娜韩庆兰

易冰娜,韩庆兰

(1.中南大学商学院,湖南 长沙,410083;2.湖南涉外经济学院会计系,湖南 长沙,410205)

一、引言

民营企业对我国经济社会的发展做出了巨大的贡献,是我国市场经济的重要组成部分,但其自身在发展过程中也面临着许多瓶颈和现实的挑战,尤其是在经营管理中出现的某些缺乏社会责任的短期行为,己成为民营企业健康发展的严重障碍。富士康连跳、三鹿奶粉事件、汶川地震万科限员工捐10元、河南伊川特大煤矿事故、重金属环境污染等问题,这些事件反映了民营企业在快速发展中产生的雇佣纠纷、与劳动法相冲突的管理制度、食品安全、社会捐赠、煤矿安全、环境污染等系列问题,并且引起了社会的广大关注。这些负面问题无不影响着民营企业的健康和可持续发展。针对企业社会责任问题的讨论,不仅引起了有关专家与社会民众的关注,也引发了包括企业界以及越来越多的企业经营者的思考。而民营企业作为一个营利组织,追求利润是其存在的主要目的,但履行企业社会责任必然会带来经营成本,如何衡量民营企业社会责任与企业财务绩效有怎样的关系,民营企业应怎样根据企业自身情况来履行社会责任,是改变民营企业社会责任现状,从而获得更好的生存与发展的关键问题。针对这一问题,理论界尚没有权威的理论可以回答。因而,民营企业社会责任与企业财务绩效关系的问题成为当前研究的热点。

民营企业是中国特殊体制下的具有中国特色的概念,这一词最早出现在《中共中央国务院关于加速科学技术进步的决定》(1995)文件中。改革开放以来,中国市场最为显著的成果莫过于民营企业这一新生主力军的产生与发展。有关民营企业这一概念争论较多,因此,我们首先对此进行澄清。

据国外文献所知,“民营”的基本含义是指“民间经营”,即非官方的组织运营活动,而对民营企业则没有既定的界定模块,较为常见的是二次大战后美、法、德等国曾出现的国有企业民营化浪潮。正因为在绝大多数国家里,民营经济涵盖了整个国民经济的绝大部分,民营是极为普遍的现象,所以他们研究的经济即指民营经济。但在我国,“民营”这一概念,是在中国经济体制不断改革和发展的过程中产生的,主流观点认为民营企业是指除国有企业外的其他一切企业都是民营企业,具体包括城乡集体企业、个体私营企业、非国有控股的联营(混合)企业和股份制企业、外商投资企业、港澳台投资企业等。值得区别的是,中小企业与民营企业是从不同角度来定义的,而且二者没有严格的界定界限。中小企业是亚洲新兴工业化国家或地区的习惯叫法。我国对中小企业的量化界定比较晚,直到《中华人民共和国中小企业促进法》的出台,2003年2月19日才对中小企业进行了统一的量化界定。基于此,笔者认为:民营企业社会责任是指民营企业在追求利润最大化同时,还要对利益相关者(投资者、员工、消费者、政府、公共事业)承担相应的社会责任,包括遵守商业道德、保护劳动者的合法权益、生产安全、按章纳税、捐助慈善事业等。

二、研究假设

国外大量实证分析证实企业社会责任与企业财务绩效间存在确定的正相关关系。Bragdon和Marlin[1],Bowmen和Haire[2]先后报告公司社会责任和股东权益回报率之间存在正相关。Preston和Bannon[3]用财富企业社会名誉调查代表社会绩效,比较了美国 67户大企业1982年至1992年的社会绩效与财务绩效,发现企业社会责任与企业财务绩效之间有着积极的关系。

目前,我国对于民营企业社会责任与企业财务绩效关系的研究不够深入和全面,因此缺乏相关文献。颜剩勇、刘庆华[4]理论分析认为社会责任和企业财务绩效之间存在“确定的正相关”;礼丹萌在其硕士论文“民营企业社会责任对企业绩效的影响”(2009)中指出民营企业社会责任对企业绩效产生正面的影响。企业绩效包括社会绩效、环境绩效和经济绩效(财务绩效)。也就是民营企业社会责任对财务绩效将产生正面的影响。同时指出企业所属行业、企业规模可能会影响民营企业社会责任与财务绩效的关系;张建[5]实证研究中得出民营企业承担政府、环保两方面的社会责任能促进财务绩效的提升,而承担对员工、投资者、公益、法律几方面的社会责任不能促进财务绩效的提升。葛道顺[6]从社会组织和意识形态角度阐述组织履行社会责任对企业经营的促进作用。

本文依据国内外大多数学者的实证研究结果,结合我国民营企业的实际情况,在理论分析的基础上提出以下研究假设:

假设1:民营企业对政府的社会责任贡献与企业财务绩效正相关;

假设2:民营企业对员工的社会责任贡献与企业财务绩效正相关;

假设3:民营企业对投资者的社会责任贡献与企业财务绩效正相关;

假设 4:民营企业对慈善事业的社会责任贡献与企业财务绩效正相关;

假设 5:民营企业对消费者的社会责任贡献与企业财务绩效正相关

三、指标体系与模型的建立

(一)民营企业社会责任指标体系的建立

本文中建立的民营企业社会责任指标体系主要以利益相关者理论为基础,根据前文对利益相关者的分类,从以下五大方面设定解释变量,具体见图1。

图1 民营企业社会责任指标体系

(二)企业财务绩效指标体系的建立

根据前文理论分析和提出的假设及数据的可得性,本文选择资产周转率、主营业务利润率、净利润增长率(ASTURN、ROS、NPG)分别作为衡量民营企业运营能力、盈利能力、成长能力的财务指标,从各个不同方面来衡量企业财务绩效,并且分别作为被解释变量,用对政府的社会贡献率、对员工的社会贡献率、对投资者的社会贡献率、对慈善事业的社会贡献率、对消费者的社会贡献率(GOVCR、EMPCR、NVCR、CHACR、CUSCR)作为解释变量。说明:本文将以同一行业(汽车行业)民营企业上市公司的数据作为研究对象,因而不用考虑民营企业不同行业不同规模对其数据采集的影响,所以,本文仅仅选择总资产作为控制变量。变量选择见表1。

由此建立以下多元线性回归模型检验本文所提的研究假设:

模型1:ASTURN= a0+a1 GOVCR +a2 EMPCR+a3 NVCR +a4 CHACR +a5 CUSCR +a6 AS +f1

模型2:ROS= b0+b1 GOVCR +b2 EMPCR +b3 NVCR +b4 CHACR +b5 CUSCR +b6 AS +f2

模型3:NPG= c0+c1 GOVCR +c2 EMPCR +c3 NVCR +c4 CHACR +c5 CUSCR +c6 AS +f3

其中:a0,b0,c0分别为上面各式的常数项,a1-a6,b1- b6,c1- c6分别为回归系数,f1- f3为各式的随机误差。

(三)研究样本与数据来源

本研究是以2008年~2010年上海深圳证券交易所民营企业板块为研究对象,应用上市民营企业汽车行业的截面数据,对公司履行社会责任与企业财务绩效的关系进行研究。首先随机抽取民营企业板块100家样本公司,然后从中抽取数据较为完善的34家汽车行业样本公司连续3年的相关数据,以每家公司每年的数据组为单独的样本个体,共102个样本数据,最后采用Eviews数据统计软件进行处理及检验。

(四)描述性统计和回归分析

1.描述性统计

(1)纵向统计分析(时间)

从图2和表3中可以看出民营企业对政府、员工、投资者及对消费者的社会贡献率总体呈上升趋势,以及对慈善事业贡献率也有不断上升的趋势。说明民营企业社会责任意识在不断增强。

(2)横向统计分析(空间)

图2 指标趋势图

从表3可以看出,资产周转率的平均值是92.423%,其标准差 0.6547,最大值为 488.675%,最小值为28.700%,这说明民营企业间的资产周转率有较大差异,体现企业财务绩效运营能力;主营业务利润率的平均值是32.346%,标准差0.1432,最大值90.564%,最小值−4.221%,说明民营企业的主营业务利润率整体效果还是可以的,但是差异较大,体现企业财务绩效运营能力较好;净资产增长率的平均值是54.078%,标准差2.5567,最大值为3476.896%,最小值为−392.562%,这说明民营企业成长较快,具有非常好的发展前途,但是差距太大,标准差高达2.5567,体现企业财务绩效成长能力较好。民营企业社会责任的替代变量中,对政府的社会贡献率、对员工的社会贡献率、对投资者的社会贡献率及对消费者的社会贡献率的标准差数据相似,说明四者的稳定性相差不大,在这四者中,民营企业对员工的社会贡献平均值最高,达 9.045%;对慈善事业的社会贡献率平均值0.086%,最大值1.999%,最小值0,标准差为0.0054,说明民营企业一般对慈善事业捐赠比较低,社会捐赠意识逐步增强,但是捐赠率并不高。

2.回归性分析

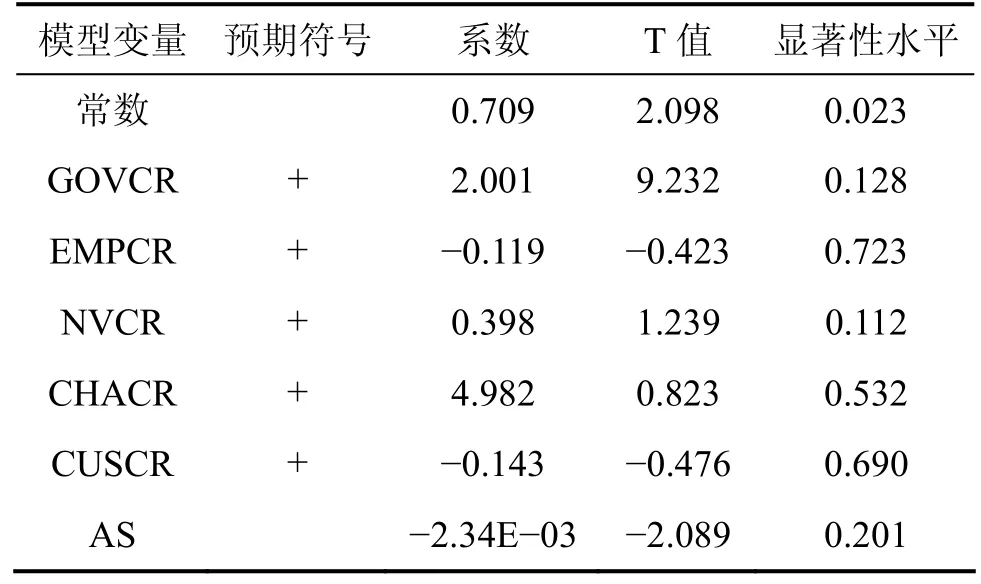

为更进一步准确揭示民营企业社会责任与企业财务绩效之间的关系,本文采用了经济计量软件Eviews进行了多元线性回归分析和检验,结果见表4。

由表4模型1的回归分析可以看出,在被解释变量为企业财务绩效企业运营能力−资产周转率时,对政府的社会贡献率系数、对职工的社会贡献率及对消费者的社会贡献率显著为负,可见对国家所交的税费以及对职工和消费者的贡献越多,民营企业的资产周转率越低,这与本文假设不符。究其原因可能是在我国民营企业起步较晚,发展时间较短,在企业初始成长阶段,对国家所交的相关税费、对职工和消费者的贡献会影响民营企业的发展,没有更多的资金投入到企业之中,所以会影响到民营企业财务绩效运营能力—资产周转率。在回归分析中,对投资者的社会贡献率的系数为负,但是不显著,与本文假设不符,与多数的国外学者研究所得出的结果是相悖的,这与我国民营企业的特殊国情有关。目前我国民营企业股票市场并不算发达,习惯“搭便车”的投资者不关心企业的经营绩效,没有激情和动力去监控企业的财务绩效。对慈善事业的社会贡献率的系数为正,但不显著,验证了本文的部分假设,究其原因,可能是民营企业还没有以发展的眼光来看待慈善事业对企业发展的巨大潜力。

表1 变量说明

表2 变量纵向描述性统计结果

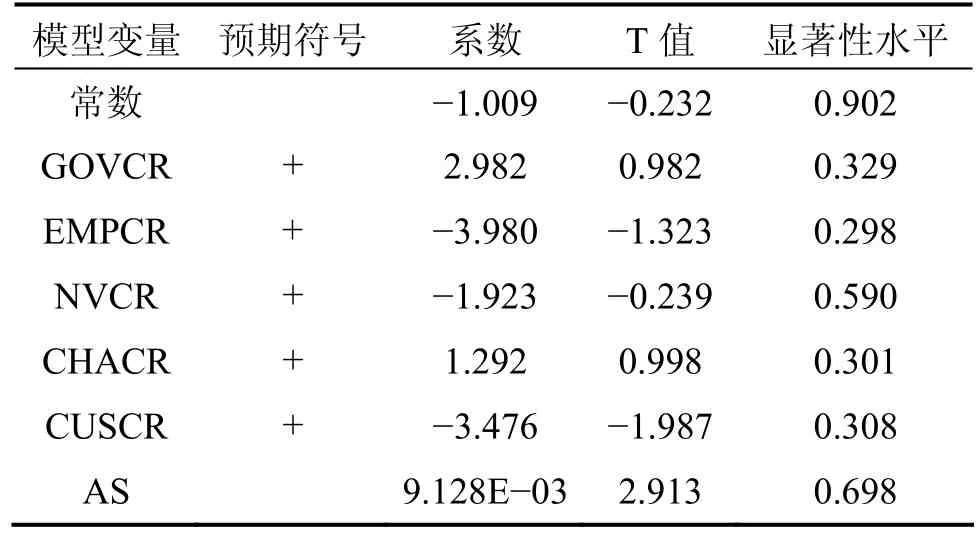

由表5模型2的回归分析看出,在被解释变量为企业财务绩效企业盈利能力—主营业务利润率时,对国家的社会贡献率和投资者的社会贡献率以及对慈善事业的社会贡献率的系数都为正,但显著性都不高,部分验证了本文的假设。对政府和对投资者的贡献可能会降低对企业的资金财务投资,由于民营企业起步较晚,发展不成熟。对员工和消费者的社会贡献率的系数为负,与本文假设不符,究其原因,可能是民营企业承担了对员工和消费者过多的社会责任而造成的,因而影响到企业财务绩效盈利能力—主营业务利润率。

由表6模型3的回归分析可以看出,在被解释变量为企业财务绩效成长能力−净利润增长率时,对政府的社会贡献率和对慈善事业的贡献率系数为正,但不显著,部分验证了本文的假设,究其原因,可能是在对模型1,以及模型2分析中提到的;对员工和消费者的社会贡献率的系数为负,与本文的假设相悖,其原因可能是民营企业受2009年金融危机严重影响,从而影响了民营企业的成长能力−净利润增长率。

四、结论与建议

从上述的实证分析结果来分析,结合中国特色社会条件下的民营企业可以得出如下结论与建议。

(1)民营企业对政府的社会贡献率与企业财务绩效中的运营能力成负相关,与盈利能力和成长能力成正相关关系;民营企业对员工和消费者的贡献率与其财务绩效成负相关,即与民营企业的运营能力、盈利能力、成长能力成负相关;民营企业对投资者的贡献率与其运营能力、成长能力成负相关,即与其盈利能力成正相关;衡量运营能力的三指标都与慈善事业贡献率成正相关。

(2)民营企业应该更加重视对政府的贡献。政府给予多少与得到政府相关支持成正比例关系,对政府贡献越大,越能得到政府相关支持。这里主要体现在应企业起步相对较晚,治理机制不够成熟,公司对员工的奖惩激励制度不过健全,对消费者的信度建立不够完善。所以,民营企业应该进一步完善公司治理机制,建立良好的企业文化,协调对员工和消费者与企业绩效的关系,增强对员工和消费者合法权益的保护;在我国,民营企业板块股票资本市场发展还不够成熟,缴税费上,这样能使国家及地方政府得到更好的发挥空间,进而能使他们更好的为企业服务,并且能为民营企业提高财务绩效提供更好的环境保障;我国民营很多投资者及投资公司仅仅以赚取更高差价为目的,而很少把公司的财务绩效作为第一因素来考虑,因此,国家应该进一步完善资本市场,促进资本市场的发展。

表3 变量横向描述性统计结果

表4 模型1的回归分析

表5 模型2的回归分析

表6 模型3的回归分析

[1]BRAGDON M.Is pollution profitable? [J].Risk Management,1972,19(4): 9−18.

[2]BOWEN H R.Social responsibility of the Businessman [M].New York: Harper & Row,1953.

[3]LEE E.Preston,Douglas P.O’Bannon.The corporate socialfinancial performance relationship: A Typolgy and Analysis [J].Business and Society,1997,36(4): 419−429.

[4]颜剩勇,刘庆华.企业社会责任财务分析指标研究[J].财会通讯,2005(5):34−38.

[5]张健.民营企业社会责任驱动财务绩效的有效性研究[J].经济论坛,2010(1):161−163.

[6]葛道顺.中国社会组织发展: 从社会主体到国家意识——公民社会组织发展及其对意识形态构建的影响[J].江苏社会科学,2011,(3):19−28.