我国现行会计目标的定位与其未来发展趋势分析

2012-01-21青岛市公路管理局胶州分局高文所

青岛市公路管理局胶州分局 高文所

青岛鑫隆公路建设工程有限公司

一、会计目标观点简介

“受托责任观”和“决策有用观”是当前代表会计目标理论的两种主流观点,它们都是对所有权与经营权相分离情况下会计具体目标的阐述,前者当前以美国为代表,后者以日本、德国较为典型。

我国关于会计目标的研究始于20世纪80年代中期,但由于对会计基本理论存在较多争议,加上研究方法有别,06年的会计概念框架没有提出之前,一直没有正式明确提出会计目标问题。而就在我国会计目标探索过程中,研究者提出的观点颇多,主要有:鉴于“受托责任观”和“决策有用观”的争议,有些会计学者将两种理论调和提出了诸如“二元论”即主张“受托责任观”和“决策有用观”并行融合,持这种观点的人较多;“阶段论”即主张根据经济发展阶段的不同需要,分别采用“受托责任观”和“决策有用观”;也有会计学者尝试借鉴其他相关学科的先进研究成果,提出“契约论”即主张降低契约成本为目标;还有一些会计学者提出 “会计信息需求论”即主张以满足外部信息需求决定信息披露的内容。

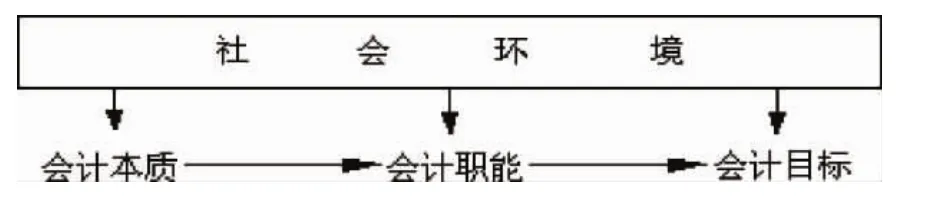

二、会计目标与社会环境、会计职能的关系

由于会计目标是以一定的环境为前提的,不同会计目标相对于提出的会计环境,它们具有一定程度上的合理性,也正是因为它们仅仅以一定的环境为前提,而不从会计环境的历史发展历程的角度进行考察,采取“拿来主义”或一成不变,将可能不利于经济的发展和利益相关者的保护。另外,会计目标既要体现需要又体现可能,脱离一定会计环境下会计系统力所能及的范围和其职能来谈会计目标,迫使财务会计系统不得已而为之。因此结合我国的会计环境,根据会计环境下的会计职能,建立我国现行的会计目标,既能发挥会计目标的导向作用,又能体现我国现阶段的会计环境和国家管理的需要。

三、我国现行会计目标定位分析

(一)社会主义市场经济不发达阶段决定了我国会计目标偏向“受托责任观”

一方面我国实行的是社会主义市场经济,国家在整个社会关系中始终处于权力中心地位,另一方面我国社会主义市场经济还不发达,国有企业在经济中占有很大比重,很大部分企业还没有进入资本市场的角色。这就决定了我国的会计目标的主体不能简单定位于市场中的信息使用者甚至是潜在的市场信息使用者,需要积极配合国有企业改革的步伐,满足国家宏观管理和参与企业收益再分配需要。也就是说,我国现阶段的国情决定了我国当前的会计目标侧重于受托责任观,反映受托责任的履行情况。会计理论研究的目标定位也是更多围绕如何体现企业受托责任这一中心展开的,对其他利益相关者的会计信息需求与使用的需求相对较少。

(二)“决策有用观”会计目标有利于促进社会主义市场经济的快速发展

我国的国有企业改革的不断深入和资本市场的发展,会计目标设定不仅要考虑为政府宏观调控服务还要为股东提供有用决策信息。国企改革要突破,资本市场要发展,会计就越要融入市场,否则进入市场中尤其是资本市场中的企业是不健全的,既不利于自身的发展也不利于资本市场的发展。其深层原因在于,一是国有股份制公司的“股东缺位”,如果此时会计目标定位于向国家报告国有资产的受托管理情况,即向一些利益不相干的政府官员汇报信息并取得他们的认可或反对,结果将导致企业选择不合理的经营机制,导致政体不分;二是国有股份制公司的盈利情况是股东最关心的,此时会计目标定位于为股东提供信息,而不是首先为的政府宏观调控服务。当然国家也是重要股东,为股东提供信息,自然也包括为国家提供信息,不同的是,此时的国家是以投资者的身份出现。同样都是投资者,在信息服务方面应一视同仁,绝不能因国家是大股东就歧视和损害中小股东利益。三是国有股份制公司会计目标定位于及时、准确地为广大报表使用者尤其是为股东提供信息,有利于政体分开,促进企业产权结构和法人治理结构的积极转变,有利于提高企业经营的透明度,促进国有资产保值增值。四是不断开放和稳定发展的资本市场要求会计目标定位于为股东提供信息,通过资本市场促进资源的优化配置,促进国有资本的使用效率。所以在当前会计环境下,引入“决策有用观”会计目标有利于促进社会主义市场经济的快速发展,但如上文分析,再结合我国当前会计理论和实践现实发展情况看,单一定位“决策有用观”会计目标的会计环境尚不成熟,例如相关性极强的公允价值计量模式等在我国还存在疑难,难已在会计实践中广泛应用等。

所以综合考虑我国当前的会计环境,我国目前的会计目标采取“受托责任观”和“决策有用观”融合且偏向前者是符合我国客观社会环境的。

四、我国会计目标的未来发展趋势分析

(一)我国会计目标与社会环境未来趋势分析

虽然以前,我国的会计规范一直没有正式明确提出会计目标问题,但在相关会计规范中也进行过模糊的阐述,如05年以前教材偏向于受托责任观,而06年以后提出“两观”融合,是与我国的会计环境相适合的,那就是国企改革的深入和资本市场的发展。比较国外,资本市场和会计理论相对发达的国家采取决策有用观会计目标要高于其欠发达国家,笔者认为我国从偏向“受托责任观”会计目标到“两观”融合深层次原因是我国资本市场的发展趋势。会计理论应该来源于现实而又高于现实,对现实有一定的预见性,才能发挥理论指导的稳定性,目前我国资本市场发展迅猛,且加快了与国际市场的融合,这是趋势,但真正的达到向美国资本市场的高度发达和国际市场的融合还有较长时期,因为我们的国企改革还没有完成,或者说还是探索中,配套改革的法律法规还没有得到完善,这都是庞大而艰巨的工程,是需要相当长时间的,所以我国当前定位的会计目标具有阶段稳定性,起码国企改革没有完成,没有非常成功的国企管理办法前,我国当前定位的会计目标是稳定的。

但是,当我们探索出一套成功的国企管理办法,资本化市场基本上完成,已融入国际资本市场的时候,社会资源分配主要通过资本市场进行,企业和投资者之间的关系通过资本市场建立,国家也不例外。此时,强调向会计信息使用者提供有助于经济决策的信息,会计信息使用者的满意程度必将成为会计目标实现程度的重要标准,其会计目标定位必然偏向“决策有用观”。

(二)会计理论实践和科学技术的发展将促进“决策有用观”会计目标更好的实现

随着会计理论与实践的发展,会计理论与实践的本身将朝着更有利于“决策有用观”会计目标的应用,例如我国著名会计学者徐国君教授提出了“三维会计”理论,这是会计学发展的一大进步。随着会计理论实践和科学技术的发展,实现会计职能的手段更加先进、成本更加廉价,如“三维会计”等理论的应用将不再是神话。未来的会计信息将非常丰富,历史成本模式计量和公允价值模式计量等不同计量模式的会计报表信息将让信息使用者更方便应用会计信息进行决策,国家也不例外,此时会计目标定位于“决策有用观”将是主流需要和现实需求。

综合上述,我国当前定位的会计目标在相当长一段时期内具有稳定性,但随着我国社会经济和会计理论实践、科学技术等会计环境的变化发展,我国的会计目标定位必将向着“决策有用观”会计目标的偏移。

[1]李孝林、孙方城、孔庆林、邓腾江著 ,会计基本理论比较,立信会计出版社,2002年版

[2]葛家澍,林志军著.现代西方会计理论,厦门大学出版社,2001年版

[3]罗栋梁,张英明.决策有用观的几点反思,财会通讯,2003,(9)

[4]裘宗舜.论我国企业会计准则中的会计目标,广西会计,2001,(5)

[5]王明远.论会计的基本目标——“降低契约成本”,财会通讯,2001,(8)

[6]吴联生.会计目标:信息需求论,财会通讯,2001,(8)

[7]陈共荣,刘应文.论新经济条件下我国会计目标的合理定位,辽宁财专学报,2003,(1)

[8]曹伟.论中国财务会计目标,财经研究,2003,(3)

[9]夏冬林著.国际会计比较,中国财政经济出版社,1996年版

[10]邹立,谢芳.受托责任观与决策有用观相容性的体现,财会月刊,2006