欧债危机演进下的西班牙

2012-01-17斯特凡·朔伊雷尔俞晓帆

斯特凡·朔伊雷尔 俞晓帆

近来,关于西班牙的“负面数据”持续不断:西班牙房地产市场的价格持续下跌,失业达到新的高点,2012年二季度的经济已经连续第三次环比萎缩。与此同时,西班牙需要更加严苛的财政紧缩来保证预算的稳定性。投资者不禁好奇:西班牙银行救助方案到底如何构建?西班牙的再融资需求如何?西班牙政府采取的财政措施是否充分?

所谓的银行救助方案

2012年9月完成的西班牙银行业压力测试显示西班牙银行业资本缺口约为540亿欧元,该压力测试是基于恶化情景下针对西班牙14家大型银行所做的测试,而这14家银行代表了西班牙银行系统总规模的90%。当前,欧洲委员会与Troika(由欧洲中央银行、欧洲银行管理局以及国际货币基金组织组成)共同确定了西班牙的潜在资本需求(包括安全缓冲)总计为1000亿欧元。这些资金将通过欧洲金融稳定机制(EFSF)以及欧洲稳定机制(ESM)分四部分援助西班牙。期间,如果出现贷款违约或者削减,私人领域债务持有人将拥有优先于ESM的清偿权。该援助资金具体分配是:第一部分EFSF的300亿欧元在今年7月底生效,其中包括100亿欧元的紧急储备。第二部分将在今年11月的银行压力测试最终完成后生效。这部分资金总计450亿欧元,包括了分配到西班牙银行业有序重组基金(FROB)的200亿欧元以及第一部分的100亿欧元紧急储备资金,因此该部分最终实际有效资金共计150亿欧元。第三部分的150亿欧元将在今年12月生效,并用以支持压力测试中不合格的银行。最终部分的150亿欧元将在2013年6月生效,用以支持到时仍未建立起充分资本储备的银行。另外,该计划将针对“垃圾证券”建立一家“坏银行”(资产管理公司),其规模约为250亿欧元。

目前来看,西班牙主要的问题来源于银行系统。并不只是因为本地银行遭受房地产市场崩溃的冲击(很高的房地产类贷款违约),持续不停的欧洲债务危机以及相连带的经济衰退也不断冲击着西班牙银行业本已脆弱不堪的资产负债表。因此,与爱尔兰、希腊以及葡萄牙的救助方案不同,对于西班牙的金融救助目前主要集中在金融领域的资本重组。

关于资本重组,EFSF提供流动性和贷款用以改善西班牙银行业的资本情况,使得银行能够重新“接驳”国际资本市场。与之前的救助不同,EFSF的资本不是提供给西班牙政府,而是直接拨给FROB,然后再贷款给西班牙的银行。西班牙政府为该银行业救助基金提供担保支持,这也意味着西班牙政府有偿还EFSF贷款的责任。

这里值得注意的是:西班牙政府这部分的责任使得FROB的负债被添加到西班牙主权债务中,从而导致主权债务可能从2011年底GDP的70%增加到2012年底的90%——这里包括西班牙经济衰退可能导致的较高预算赤字。而后,ESM一旦生效,EFSF的贷款会马上转移到ESM(无优先等级)。

而ESM可以直接对银行进行注资。2012年6月29日的欧元区峰会声明中指出,对于银行(包括欧洲中央银行)的单一监管机制(SSM)必须建立在欧元区内——西班牙金融与公共债务领域问题的紧密连接将很有可能因此断开。西班牙政府债务也因为贷款直接转移给ESM而有所消减。而之后,ESM救助基金将直接向银行注资。近期欧盟峰会上,成员国政府就未来SSM机制上的一些关键条款已经达成共识。

西班牙的再融資需求

欧洲央行于2012年9月宣布将无限制购买受到危机冲击的欧元区国家债券,西班牙的再融资成本随之降低。截至2012年7月,西班牙10年期政府债券的收益率处在略低于7.5%的水平,到10月已经下降至略低于6%。由于西班牙再融资成本在一定时间内应仍徘徊在较高位,因此有必要对西班牙2012年及2013年和2014年的再融资情况进一步分析。

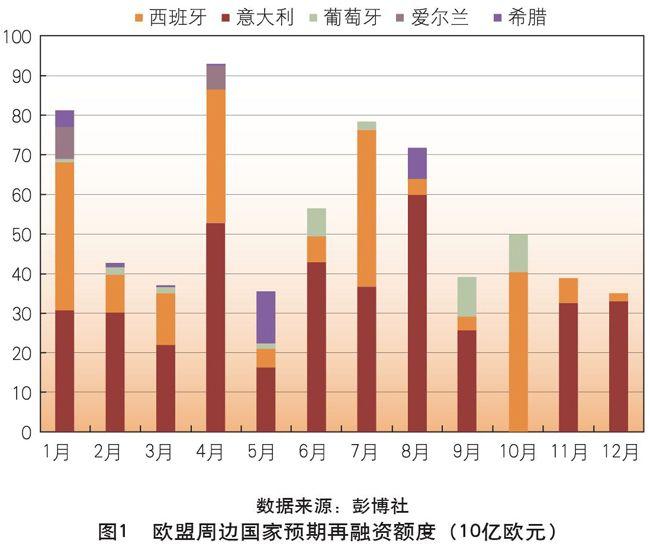

2012年四季度,西班牙再融资需求约在400亿欧元左右。然而由于修改后预算赤字上升的原因,该数字还有可能继续提高。2013年和2014年,西班牙整体再融资需求总计略高于2000亿欧元(见图1)。

如果西班牙各自治区(西班牙是由17个自治区组成的议会制君主立宪制国家——编者注)被强行转为向西班牙政府寻求金融支持,则西班牙整体的再融资需求有可能进一步增加。瓦伦西亚是第一个向西班牙政府寻求金融支持的自治区(45亿欧元),其次是穆尔西亚(7亿欧元)以及加泰罗尼亚自治区(50亿欧元)。

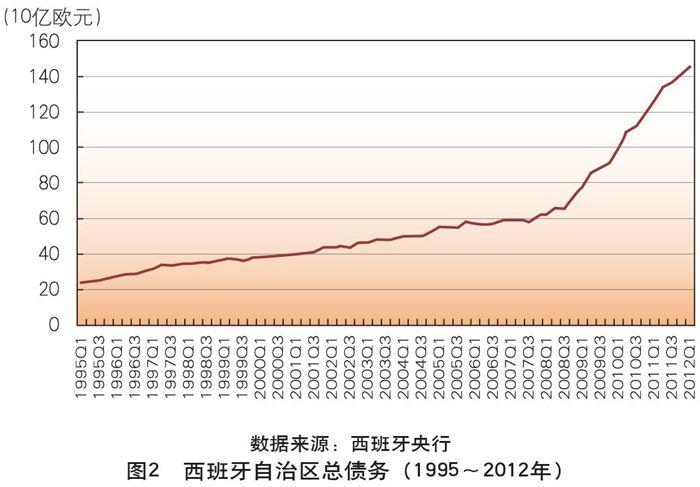

截至2012年一季度,西班牙各自治区债务共计1450亿欧元,相当于西班牙国家GDP的13.5%(见图2)。

鉴于此,西班牙政府为自治区建立了专项流动性基金(FLA)。基金总计180亿欧元,其中,2/3来自西班牙政府,余下的来自国家彩票系统的特殊彩金。然而,该金融支持计划有着苛刻的附带条件:如果没有中央政府的同意,各区政府不能再发行自己的债券或向国外贷款。由于目前各区控制了占西班牙40%的公共支出,相应的节约计划也已被提上日程。

对西班牙的利息成本则可以从评级机构的角度来审视:如果西班牙政府债券的收益率维持在高位,且西班牙对救助的正式申请批准有所延迟,评级机构会因此而相应下调对其评级,就像标普近期所做。如果评级机构下调西班牙的评级到“非投资级”,则投资级的丧失不仅会使得利息成本增加,也同时意味着西班牙政府债券将会被排除出部分国际债券指数。而这种恶性循环会导致投资者减持手中的西班牙政府债券头寸。

目前的财政紧缩

2012年7月,西班牙政府宣布一揽子增税与支出削减计划(600亿欧元,约占全国GDP的6%)来应对危机,并寄希望于控制财政赤字在GDP的3%以下。措施主要包括:税收增加约220亿欧元(包括普通增值税提高到23%以及低增值税产品的增值税从8%上调到10%),以及75亿欧元的公司税;引入燃油税,约产生23亿欧元;削减失业救济等方面的支出,取消公务员的圣诞奖金并停止公共领域的招聘;实行更长的商店营业时间来提升零售业绩,尤其是位于旅游区域的商店;2012年财政削减总计约GDP的3.7%,2013年与2014年则削减约为GDP的2%。

西班牙财政紧缩措施由最初的600亿欧元上升到1000亿欧元。额外的部分将由西班牙的各个自治区承担,以期将其在2013年财政赤字的比重降低到西班牙GDP的0.7%水平。同时,西班牙财政部部长也宣布了进一步的结构性改革,以促使西班牙达到向EFSF和ESM申请援助的条件。

2013年的拟定预算

西班牙2013年的拟定预算大约节省400亿欧元,其中的58%将通过之后的政府支出削减来达到(包括各部委的节约),42%则来自于额外的收入,主要以税收形式(150亿欧元)。然而,西班牙严重的经济衰退将很有可能延续到下一年,因此,完成计划中的目标将有较大难度。

例如,西班牙政府预计年度经济产出将同比下降0.5%,而西班牙中央银行预测的经济下降幅度高达1.5%。这也使我们有理由质疑西班牙政府之前声称的2012年将达到更高的税收收入(税收收入预期同比增长3.8%)的可能性。唯一没有受到影响的是养老金,依然按照原定计划在2013年名义增长1%,——尽管实质上经过通货膨胀调整后的养老金价值实际下降,而这也进一步影响西班牙的消费水平。

同时,西班牙内阁决定了另外43个结构性改革方案——全部与欧盟议会的提议相一致,预期西班牙议会将不晚于2013年的3月通过这些改革方案。比较突出的方面是:就业(提高公共管理领域的效率)、公共财政的可持续性(独立的财政管理部门)、改善商业环境(促进和提倡企业家能力)、改善竞争(能源、电信以及交通领域等)。

欧盟委员会同时建议讨论关于停止自动调整养老金支付,以及进行相关养老金改革(如退休年龄将从65岁提高到67岁)。其中,停止养老金支付调整将节省约50亿到60亿欧元(约为0.5%的GDP)。欧盟委员会探讨的领域还包括税收、劳动力市场以及中小企业融资。

这些改革措施对西班牙来说,将在一定程度上有效恢复西班牙的国际竞争力。在某些地方的改革也已初见成效:近期,西班牙单位劳动成本有所下降,出口比重也达到了20年来的最高水平(约占GDP的30%)。这些改变可以有效缓解西班牙快速上升的净外部负债(西班牙净外部负债在房地产泡沫时期大幅上升,2010年底占GDP的90%)。

增強条款信贷额度计划的可行性

西班牙政府对通过正式申请向ESM救助基金求助的态度较为勉强,主要是因为这种救助计划所附带的额外条款比较苛刻。目前,西班牙已经开始了若干结构性改革,部分已经实施,使得寻求附带较宽松条款的救助计划的呼声越来越高,而这样的救助计划应为何样?

2012年9月初欧洲央行表示,OMT计划(直接货币交易计划)将不会即刻启动,除非申请救助国家符合某些条件,也即正式向EFSF、ESM或ECCL(增强条款信贷额度计划)申请援助。

其中,ECCL这样的增强条款信贷额度计划对西班牙更具吸引力(欧盟委员会的看法是,对于更为便捷的预警性信贷额度计划可能仍适用于意大利,但已不适用于西班牙),因为在西班牙已经实施了部分改革措施的情况下,该计划对西班牙相对更具弹性且较EFSF、ESM附带更宽松的条款。增强条款信贷额度计划通常期限为1年,最多可延长两次,每次不超过6个月;额度约占国家GDP的2%~10%。目前,马其顿和摩洛哥已分别申请了ECCL。如果将这些国家的申请水平作为基准,其信贷额度平均约占国家GDP的6.5%,则西班牙申请的额度应该在700亿欧元左右。理想状况下,西班牙将先向欧元集团会议提出正式申请,欧盟委员会与欧洲央行进行联合审议,将结果提交给欧元集团。在一致同意的基础上,欧元集团对贷款相关条款等做出决定,并由申请国与欧元集团共同签署谅解备忘录和金融救助工具协定(Financial Assistance Facility Agreement)。在西班牙正式加入ECCL计划后,欧洲央行将随之启动OMT计划,并在次级市场购买其政府债券。

(作者单位:安联全球投资者,

斯特凡·朔伊雷尔(Stefan Scheurer)

系全球资本市场与主题研究部副总裁)