股票发行费用的会计处理

2012-01-13解国芳

解国芳

(武汉纺织大学 会计学院,湖北 武汉 430073)

股票发行费用的会计处理

解国芳

(武汉纺织大学 会计学院,湖北 武汉 430073)

股票发行费用是指发行公司在筹备和发行股票过程中发生的费用,内容名目繁多,在实务中存在着处理不规范、资本化或费用化一刀切、资本化范围过大等问题。本文拟从股票发行费用的性质分析入手,探讨其资本化和费用化的界限标准,提出规范化的账务处理方法。

增量股;存量股;资本化;费用化

股票发行费用是指发行公司在筹备和发行股票过程中发生的费用,通常包括承销费用、保荐费用、上网发行费、招股说明书印刷费、申报会计师费、律师费、评估费用、审核费用、路演及财经公关费、上市酒会等。股票发行费用在实务中存在着处理不规范、资本化范围过大的问题。究竟这些费用是资本化还是费用化处理,必须先了解这些费用的性质类别,然后再进行区别对待。

一、股票发行费用的分类

(1)按是否与发行交易直接相关,将股票的发行费用分为直接发行费用和间接发行费用。直接发行费用是指可直接归属于发行股票新增的外部费用,强调与发行交易直接相关、不发行就不会发生的费用,如支付给代理机构、咨询公司、券商等的手续费和佣金等。而在发行过程中发生的广告费、路演及财经公关费等支出则属于间接发行费用,因其与股票的发行并不直接相关,即若股票不上市发行,这些支出也已然发生。

(2)按是否归属于新股,将股票的发行费用分为归属于新股的发行费用和归属于存量股的发行费用。新股发行费用是指为满足IPO需要而发生的最低限度的、法定的中介机构费、审核费、信息披露费等直接发行费用。存量股份是指已经完成股权分置改革、在沪深主板上市的公司有限售期规定的股份,以及新老划断后在沪深主板上市的公司于首次公开发行前已发行的股份,存量股份受益于新股上市而获得了可流通权,这部分存量股份的发行费用通常与新股的发行费用夹杂在一起。

(3)按是否与以发行股票为对价的合并相关,将合并过程中发生的费用分为合并费用和合并中的股票发行费用。合并费用是指因合并而发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,合并中的股票发行费用是指因发行权益性证券支付的手续费、佣金等,这是两项不同目的而发生的费用,需要区分开来。

二、股票发行费用会计处理的原则

股票发行费用的资本化处理是将发行费用自所发行股票的发行收入中扣减,而费用化处理则是将发行费用于发生时计入当期损益之中。股票发行费用的会计处理方法有三种:全部资本化、全部费用化、部分资本化和部分费用化。而我国实务中对股票发行费用资本化或费用化一刀切的处理现象比较常见,如果IPO计划成功,则将该部分支出全部资本化,如果IPO计划不成功,则将该支出全部费用化。这样操作固然比较简单,但缺乏合理性,例如在IPO计划成功后将发行过程中的费用全部资本化,不符合资本化的原理,致使资本化范围过大。另外对于合并方式下的股票发行费用和合并方式以外的股票发行费用会计处理规定不一致,致使会计人员在学习和实务处理中容易犯错误。下面我们将依据相关准则和文件来分析股票发行费用处理的原则。

《金融工具列报准则》:企业发行权益工具收到的对价扣除交易费用后(不涉及企业合并中合并方发行权益工具发生的交易费用,该费用按照合并准则计入合并成本),应当增加所有者权益,交易费用是可直接归属于发行权益工具新增的外部费用,包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出。

《问题解答》:上市公司为发行权益性证券发生的承销费、保荐费、上网发行费、招股说明书印刷费、申报会计师费、律师费、评估费等与发行权益性证券直接相关的新增外部费用,应自所发行权益性证券的发行收入中扣减,在权益性证券发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润;发行权益性证券过程中发行的广告费、路演及财经公关费、上市酒会费等其他费用应在发生时计入当期损益。

财会【2010】25号文件第七条:企业为发行权益性证券(包括作为企业合并对价发行的权益性证券)发生的审计、法律服务、评估咨询等交易费用,应当分别按照《企业会计准则解释第4号》和《企业会计准则第37号——金融工具列报》的规定进行会计处理;但是,发行权益性证券过程中发生的广告费、路演费、上市酒会费等费用,应当计入当期损益。

从以上发布的准则规范条例来看,准则对合并和合并以外的股票发行费用处理不一样,非合并方式下的股票发行费用也因准则不够细化导致对该费用的处理不规范,而随着《问题解答》和财会【2010】25号文件的颁布,让不同方式下股票发行费用的会计处理实现很好的对接。

综上所述,股票发行费用会计处理的基本原则是:“直接发行费用资本化,间接发行费用费用化”、“谁受益谁分摊”。企业发行股票是本着融资目的来筹集资金的,那为融资而发生的直接相关费用就应该资本化处理,其他的与新股发行不直接相关的间接发行费用则应该费用化处理。至于存量股借助于新股上市而发生的费用,因未带来新的资本金,只不过先前的发起人股份由不可流通变为可上市流通,所以该费用也可以被认定为是间接费用,应在发生时直接费用化计入当期损益。资本化的时段应该是自IPO发行成功出现可能性较大时及以后期间,当IPO尚处于筹划阶段或者方案实施的初步阶段、IPO能否成功的不确定性较大时,发行费用应该费用化;而发审委审核通过阶段后IPO成功可能性较大时,则可将发行费用资本化。

三、股票发行费用的会计处理

(一)合并中股票发行费用的会计处理

企业合并分为同一控制下的企业合并和非同一控制下的企业合并,但无论是哪种方式下的合并,只要是以发行股票作为合并对价的,在合并过程中都要涉及两个方面的费用:一是合并费用,一是股票的发行费用。这两种费用在会计处理上是不一样的,正确地区分这两种费用才能正确进行后面的会计处理。合并费用是因合并而发生的相关管理费用,应于发生时计入当期损益“管理费用”;而股票发行费用是因股票的发行而发生的支出,与股票发行直接相关的直接费用应资本化,在股票的溢价发行收入中扣除,溢价收入不足的,应冲减盈余公积和未分配利润;至于发行费用中的间接费用如广告费、路演费等则应费用化,于发生时计入当期损益。

【例1】 2011年3月5日A公司通过增发9000万股本公司普通股(每股面值1元)取得B公司70%的股权,A公司和B公司不属于同一控制下的两家公司。按照增发前后的平均股价计算,该增发股份的公允价值为28600万元。因增发股份A公司向证券承销机构等支付了700万元的佣金和手续费。因实施合并A公司支付审计法律服务等直接费用100万元。

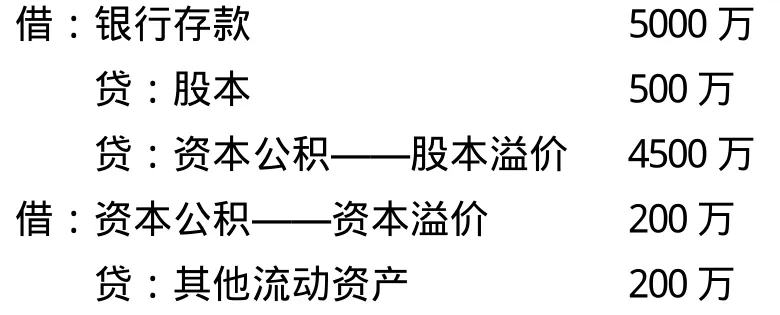

(1)以增发股份的公允价值作为取得长期股权投资的成本

(2)支付的佣金和手续费等直接发行费用冲减股票溢价发行收入

(3)实施合并支付审计法律服务等合并费用计入当期损益

按照财会【2010】25号文件,非同一控制下的合并直接费用不再计入合并成本,而与同一控制下合并费用的会计处理相同计入当期损益,合并中涉及的股票直接发行费用冲减股票的溢价发行收入,如不足以扣减则冲减留存收益。对比2010年和2011年CPA会计教材,可以清楚地发现合并业务有关会计处理上的变化。

(二)IPO涉及股票发行费用的会计处理

企业通过IPO募集资金所需周期较长,需历经股改前中介服务阶段、股改阶段、申报受理阶段、预审及部务会议阶段、发审委审核通过阶段、上市发行等阶段。整个周期耗时长、花费多,要正确核算这些费用,先需将这些发行费用划分为直接费用和间接费用,然后再按“直接费用资本化、间接费用费用化”的原则处理。

如前所述,直接费用是指与发行交易直接相关的费用,股改前中介服务阶段、股改阶段、申报受理阶段是没有进行发行行为的,也不知道是否可以发行,此间发生的费用显然是间接费用应予以费用化;而在发审委审核通过后进入发行阶段,此间发生的费用如支付给保荐人和其他承销商的承销费和佣金、股权的初始登记费等则属于与发行交易直接相关的费用,应予以资本化冲减发行收入。但是IPO周期较长,直接相关费用又在陆续发生,此时还没有发行收入可以冲减,那就将这些直接费用先暂时计入“其他非流动资产”科目,等最终成功IPO后,将该项“其他非流动资产”冲减发行溢价。值得注意的是,IPO期间每期末均应对 IPO成功的可能性进行评估,如果认为可能性不大的,应当将该项“其他非流动资产”予以费用化处理。

【例2】 A公司2008年开始股改准备IPO募集资金,支付改制财务顾问费、上市辅导费等300万元,2010年5月发审委审核通过IPO方案,A公司陆续支付保荐费、承销费等200万元,并支付上市酒会费、路演费等100万元。2011年1月8日首次发行人民币股500万股,每股面值1元,发行价10元。

(1)从股改至上市前的相关中介费用发生时计入当期损益

(2)发行阶段先将新股发行直接费用暂计入“其他非流动资产”

(3)支付上市酒会费、路演费等发行间接费用

(4)IPO募集资金并将暂计资产冲减发行溢价收入

(三)新股发行和存量股上市发行费用的会计处理

在我国股权分置改革之后,A股市场成功完成 IPO的公司实质上不仅实现了新股发行和上市交易,“新老划断”之后存量股份亦受益于公司上市由原来发起人股份无法流通而获得了可流通权。在IPO产生的各项费用中,一部分费用是直接归属于新股发行,如承销费用等,而另一部分费用如审计费用、律师费用等则是新老股份共同上市的必要支出,属于这二者的共同费用。

直接归属于新股发行的费用在IPO成功后,应将原暂计“其他非流动资产”科目的直接发行费用冲减发行溢价,而属于新股发行和存量股上市的共同费用则应在存量部分和增量部分按照“谁受益谁分摊”原则分配,常见的分配方法是按照发行前存量股份数和本次新增股份数两者的相对比例分摊。因存量股上市只是流通形式发生了改变,并未带来资金的流入,所以分配到存量股的部分则属于间接发行费用应予以费用化,在发生时直接计入当期损益,而不用等到IPO成功以后一次转入损益;而分配到拟发行新股的增量部分待IPO成功后冲减发行溢价。即使是归属增量股份的部分,在IPO进行期间也需要定期评估IPO计划最终成功的可能性,如果预计成功可能性不大的,也应当把计入其他非流动资产的发行费用及时费用化处理。

【例3】 2012年甲公司新发行30%的股票,股本溢价2000万元,股票发行过程中支付承销费300万、审计费200万、律师费100万共计600万元。存量股股东因公司上市获取存量股的可流通权。

【分析】承销费有 300万元只与新股发行直接相关应资本化冲减股本溢价,而审计费律师费等 300万元既与新股发行有关,又与存量股上市有关,则应在 30%的新增股份和 70%的存量股股份之间按比例分摊, 90万(=300万×30%)应冲股本溢价,210万(=300万×70%)应当计入当期损益。账务处理如下:

借:资本公积——股本溢价 390万(300+90)

管理费用 210万贷:银行存款 600万

[1] 陈磊,何召滨. 新股发行及存量股上市共同费用的分摊[J]. 财务与会计,2010,(6).

[2] 赵一群,章金霞. 股票发行费用的会计处理[J]. 林业财务与会计,2004,(5).

[3] 财政部. CPA会计[M]. 北京:中国财政经济出版社, 2012.

[4] 金未. 议股票、债券发行费用的会计处理[J]. 福建江夏学院学报,2000,(3).

Accounting Treatment of Stock Issuance Expenses

XIE Guo-fang

(Accounting College, Wuhan Textile University, Wuhan Hubei 430073, China)

Stock issuance expenses are those expenses occurred in the process of issuing company in preparing for and issuing stocks. In practice, accounting for stock issuance expenses exists so many problems, such as the processing is not standard, the capitalization range is too big, etc. This paper first analyzes the nature of the stock issuance expenses, then discusses the boundaries standard of capitalization and expensing, finally puts forward the standardized accounting treatment method.

Incremental Shares; Stock Shares; Capitalization; Expensing

F830.91

A

2095-414X(2012)05-0017-03

解国芳(1971-),女,副教授,研究方向:证券市场与会计.