沪深300股指期货对现货市场影响的实证研究

2012-01-07张玉龙

曹 森,张玉龙

(北京大学 光华管理学院,北京 100871)

0 引言

2010年4月16日重返中国证券市场的沪深300股指期货是以沪深300股票指数作为期货合约标的资产的金融期货,之所以说股指期货是重返中国证券市场,是因为我国的海南证券报价交易中心曾经于1993年3月10日推出深圳综合指数、深圳A股指数为标的股指期货交易,但由于当时期货法规不健全,监管经验不足,投机活动猖獗而已失败告终,之后我国一直没有股指期货市场①我国在2006年10月31日推出了沪深300股指期货仿真交易。。而作为标的资产的沪深300指数样本覆盖了沪深市场大约六成的市值,剔除上市时间短、暂停上市股票、经营状况异常、价格波动异常且易受操纵的股票,具有良好的市场代表性。而以此为标的沪深300指数期货更是联系了期货和现货市场,增加了交易品种和市场深度,改变了长久以来我国证券市场只能做多的单边格局,存进更加合理价格的形成,增加了市场的稳定性和流动性,有助于我国证券市场的长久健康发展。

本文主要的实证目的是研究沪深300股指期货的推出对于现货市场的影响,考虑到股指期货具有规避风险、套期保值的经济功能,从理论上讲,沪深300股指期货的推出可以起到降低市场波动,规避价格风险,稳定市场运行。但是基于以往的实证研究发现,股指期货的推出对于现货市场的影响有正有负,股指期货的推出在有的市场上可以起到降低波动、稳定市场的作用,但在其它市场却加剧了市场的波动,造成了现货市场的不稳定。那么中国的沪深300股指期货已经交易运行14个月,本文要回答的主要问题就是沪深300股指期货的推出对于现货市场的影响到底是怎样的,是加剧了市场的波动,还是降低了市场的波动,这也是本文的研究动机。

本文的研究思路是采用类似于事件研究的方法,以沪深300股指期货开始交易的第一天(2010年4月16日)为事件日,以事件日前300个交易日到事件日前10个交易日这段时间作为估计窗,以事件日后10个交易日到事件日后288②本文数据截止到2011年6月24日,距离第一支沪深300股指期货上市交易288个交易日。个交易日这段时间为事件窗,计算推出股指期货以后沪深300指数相对风险(以股指的贝塔值来衡量)和绝对风险(以股指收益率的波动率来衡量)的变化,采用静态分析和动态分析相结合,纵向对比和横向对比相比较的方法来研究股指期货的推出对于现货市场的影响。

1 数据和方法

1.1 本文的样本数据选择

据中国金融期货交易所的统计显示,自2010年4月16日第一张沪深300沪指期货开始交易到2010年年底,沪深300股指期货成交量为4587万手,成交金额为410698亿元,年内平均持仓量为11.5万手。本文选取以2010年4月16日为中心,前后各300个交易日的数据记录为样本;股票以及市场收益的数据来源于国泰安(CASMAR)数据库,股票指数的数据来自于万得(Wind)数据库。数据统计软件采用SAS 9.2,方程估计和回归分析采用采用软件Stata 11.0。

1.2 研究模型和方法

本文采用类似于事件研究的方法,以沪深300股指期货开始交易的第一天(2010年4月16日)为事件日,以事件日前300个交易日到事件日前10个交易日这段时间作为估计窗,以事件日后10个交易日到事件日后288个交易日这段时间为事件窗,计算推出股指期货以后沪深300指数相对风险和绝对风险的变化。其中,沪深300指数的相对风险(相对于市场的系统性风险)采用股指的贝塔值来衡量,指数的绝对风险采用股指收益率的波动率来衡量,采取静态分析和动态分析相结合,纵向对比和横向对比相比较的方法来研究股指期货的推出对于现货市场的影响。

(1)指数贝塔值的静态纵向分析模型

根据CAPM模型,贝塔值是一种风险度量指标,衡量的是指的是一种资产和一种投资组合相对于整个市场的系统性风险指标,也就是股票或组合对于市场的敏感程度。对于股指的收益率来讲,贝塔值越大,就表示股票指数的系统性风险越大。如果股指的贝塔大于1,表明股指的系统性风险大于整个大盘,贝塔值越大,投机性越强。因此本文此处选用股指的贝塔值作为衡量相对风险的指标,研究沪深300指数期货推出前后,沪深300指数相对风险的变化情况。本文选取静态市场模型估计股指收益的贝塔值,市场模型假定股指收益和市场收益之间存在线性关系,此处的市场收益使用沪深所有A股股票的流通市值加权平均收益代替。静态市场模型的基本设置如下:

其中,R表示股指收益率,m表示的是市场收益率,ε表示的是回归残差性,t表示时间间隔,根据上述市场模型,分别计算沪深300指数期货推出前后30个交易日,60个交易日,90个交易日,180个交易日以及250个交易日的贝塔值,并比较其差异,分析沪深300指数期货对于现货市场系统性风险的变化。

(2)指数贝塔值的动态纵向分析方法

考虑到静态贝塔值不能反映出贝塔值的动态变化,本文采用Fama-Macbeth(1973)的回归方法滚动估计贝塔值,以30个交易日,60个交易日,90个交易日,180个交易日和250个交易日为时间间隔,分别滚动估计贝塔值。以90个交易日为例,股指期货推出的前后288天的贝塔值分别是根据它们前90天的收益率,使用市场模型回归得到的。2010年4月16日,也就是事件日的第0天,就根据股指期货推出前90天的数据回归得到的。动态市场模型设置如下,其中,R表示股指收益率,m表示的是市场收益率,ε表示的是回归残差性,t表示时间间隔,i表示事件日。

(3)指数波动率的静态纵向分析方法

为了研究引入沪深300指数期货后沪深300指数绝对风险的变化程度,本文考虑使用收益率的波动率作为衡量股指绝对风险的指标。为了直观起见,首先考虑进入股指期货前后288个交易日内,10日、20日、30日以及60日的简单移动加权平均波动率并作图。

(4)指数波动率的动态纵向分析模型

借鉴ARCH系列模型,本文针对于沪深300指数的ARCH(q)模型及描述如下:

其中,yt是沪深300指数在t时刻的报价;εt是一个独立分布的白噪声(White Noise)过程,是沪深300股票指数在t时刻的扰动项,它表示股票指数随机波动的来源;It是t时刻的证券市场上其它的价格数据,可以理解为证券市场上的信息是股指收益的波动率,也就是所谓的条件方差,它受到证券市场上其它信息的影响;a0,a1,a2,a3...ai都大于或者等于零。从模型中我们可以看出,股指收益率的波动率以ai的权重受到以前滞后q期股指波动率的影响,如果前q期的波动率较大,那么本期股指收益的波动也就较大,相反则本期波动较小。将前q期的收益波动引入到模型中,很好地反映了现期收益对于以往价格信息的反应程度,也就很好地反映了金融时间序列数据集聚或者扎堆的现象。在上述ARCH(q)模型的基础上,考虑加入股指收益波动率的自回归部分,得到GARCH(p,q)模型,模型设置及描述如下:

其中,α1为上期股指扰动项ε2的系数,表示的是沪深300股指的扰动项对于收益率波动的影响,反映了上期股指价格信息对于本期收益波动的影响,度量的是上期现货市场价格信息对于股指收益波动率对的影响程度;β1为上期股指收益率波动率的系数,反映的是股指收益率自身的以往波动对自身以后的影响程度。D是虚拟变量,沪深300指数上市之前,D等于0,上市之后D等于1。在式子(7)中,考虑了好坏消息的冲击对于股指收益波动的不对称影响,在GARCH模型中又引入了虚拟变量d,当股指扰动项为负时,d等于1,否则d等于0,此时的式子(7)就变成了TGARCH模型。和TGARCH模型类似,当对GARCH模型中股指扰动项做标准化之后,GARCH模型就变成了EGARCH模型,EGARCH模型表述如下,变量含义与上文一致。

通过使用上述模型,回归计算并且对比沪深300股指期货推出前后GARCH模型的系数变化,就可以知道沪深300指数期货的推出对于股指收益率波动的影响,以及收益波动率发生变化的原因;引入股指期货推出前后的虚拟变量D,就可以考察在沪深300指数对于股指收益率波动的影响程度以及方向。

2 实证研究的结果与分析

2.1 相对风险(贝塔值)的静态纵向分析结果

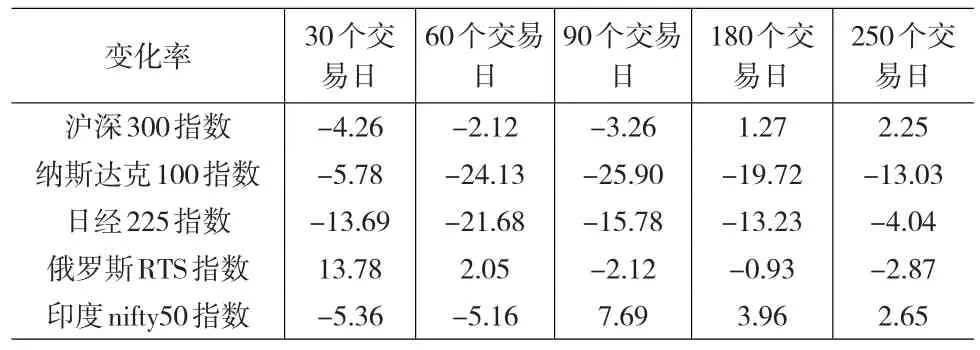

本文选取静态市场模型估计股指收益的贝塔值,市场模型假定股指收益和市场收益之间存在线性关系,此处的市场收益使用沪深所有A股股票的流通市值加权平均收益代替。利用市场模型,分别回归计算沪深300指数期货推出前后30个交易日、60个交易日、90个交易日、180个交易日以及250个交易日的贝塔值,并计算两者的差异,具体结果见表1。从表1中可以看出,推出沪深300指数期货以后,在短期内(三个月以内)沪深300指数的系统性风险降低,但在长期指数的系统性风险反而上升。可能的原因是,从股市的长期发展来看,不成熟证券市场双向交易的投机性风险会加剧市场整体的波动。将中国的实证结果与美国纳斯达克100指数、日经225指数、俄罗斯RTS指数以及印度nifty50指数推出股指期货前后的贝塔值作对比,具体结果参见表2。从表2中可以发现,我国推出股指期货对现货市场的影响与印度十分相像,系统性风险也是先下降再上升,但是与美国和日本结果不同。说明股指期货的推出对市场的影响与当地证券市场的成熟程度以及市场上交易者结构十分相关;如果证券市场较为发达,市场上理性投资者较多,那么股指期货的推出可以最大程度上发挥管理风险和稳定市场的作用,反之则稳定市场的作用会打折扣,甚至有反向作用。

表1 沪深300指数期货推出前后贝塔值的变化情况对比

表2 相对风险(贝塔值)的横向分析结果(%)

2.2 相对风险(贝塔值)的动态纵向分析结果

为了计算沪深300指数期货推出前后股指贝塔值的动态变化,本文采用Fama-Macbeth(1973)的滚动估计贝塔值的回归方法,以30个交易日,60个交易日,90个交易日,180个交易日和250个交易日为时间间隔,分别滚动估计贝塔值,具体结果见图1。以90个交易日为例,股指期货推出前后的贝塔值就是根据它们前90天的收益率,使用市场模型回归得到的。其中,横坐标的第0天是沪深300指数期货上市交易的第一天(2010年4月16日),也就是事件日的第0天,同理-300就是前300个交易日,270就是后270个交易日。从图中,我们可以看出,虽然存在波动,但是从长期来看,沪深300指数期货的推出,非理性投资者双向交易的投机性行为增大了我国股指现货指数的系统性风险。

图1 以30、60、90、180以及250个交易日为时间间隔的的动态贝塔值

2.3 绝对风险(波动率)的静态纵向分析结果

为了研究引入沪深300指数期货后沪深300指数绝对风险的变化程度,本文计算了沪深300指数期货上市交易以后,10交易日、20交易日、30交易日以及60交易日的简单移动加权平均波动率并作图,具体结果参见图2。从图中,我们可以发现,不管加权的时间期限如何改变,沪深300指数期货的推出都降低了指数收益的波动率,降低了市场风险的绝对水平。

图2 10、20、30以及60个交易日的简单移动加权平均波动率

2.4 绝对风险(波动率)的动态纵向分析结果

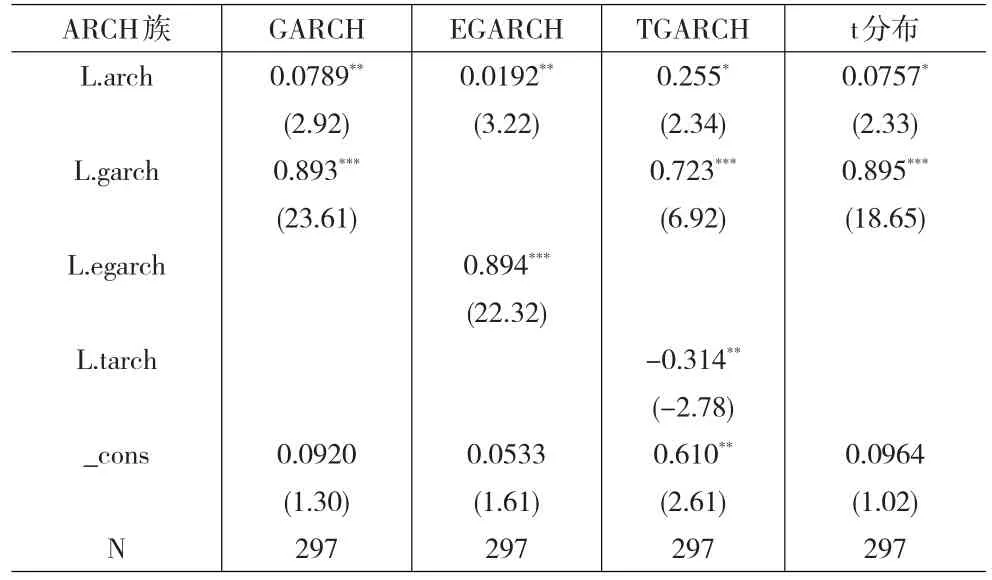

为了深入研究引入沪深300指数期货后沪深指数收益率波动的变化情况,本文使用GARCH模型以及GARCH模型的相关扩展模型对沪深300指数收益的波动率进行了分析。表3汇总了沪深300股指期货推出之前,沪深指数波动率的GARCH模型、EGARCH模型、TARCH模型以及使用t分布的GARCH模型的回归结果。表4汇总了沪深300股指期货推出以后,沪深指数波动率的GARCH模型、EGARCH模型、TARCH模型以及使用t分布的GARCH模型的回归结果。表5除了将沪深300指数期货推出前后的GARCH模型进行对比以外,还使用带有虚拟变量的GARCH(1,1)模型,其中如果收益率数据是引入沪深300指数期货之前的数据记录,那么虚拟变量D等于0,如果是引入指数期货之后的数据记录,那么虚拟变量D等于1;因此虚拟变量D之前的系数表示引入指数期货以后对现货市场影响的程度和方向。在表5中,通过对比推出沪深300指数期货前后的GARCH模型各项的系数可以发现,引入股指期货以后,GARCH模型中的ARCH项系数变小,从0.225变为0.0579,表示上期股指的波动对本期股指收益率波动的影响降低,说明股指对以往信息的消化速度加快;但是GARCH项的系数变大,从0.723变为0.913,说明股指收益自身的波动的持续性增加;同时,由于我国证券市场在融资融券业务开展之前长期处于单边市场的交易格局,而股指期货可以买空卖空,引入股指期货之后可以降低了不对称信息对于股指现货的冲击,TGARCH项的系数明显降低且不显著。特别的,虚拟变量D的系数为-0.264,t值为-1.97(使用t分布虚拟变量D的系数是为-0.308,t值为-2.46),而且都是显著的,说明沪深300指数期货的引入降低了股指收益的整体波动和风险水平,也印证了前文中静态波动率的降低。

表3 沪深300股指期货推出前股指收益波动的GARCH模型回归结果

表4 沪深300股指期货推出后股指收益波动的GARCH模型回归结果

表5 有虚拟变量的GARCH模型回归结果

3 结论

通过以上的实证研究,本文发现沪深300股指期货的推出可以降低现货指数收益率的波动程度,也降低了单边市场不对称信息对现货市场的冲击程度,发挥了管理风险、稳定市场的作用;但是由于我国的证券市场还不成熟以及相关制度的不完善,套期保值中引入的买空卖空交易增大了现货市场的系统性风险。因此,总体来讲,沪深300指数期货交易一年以来运行良好,发挥了管理风险和套期保值的作用,消除了不对称冲击,但是由于我国证券市场的不成熟和投资个体的非理性,要警惕股指期货带来的系统性风险的提高。

[1]Óscar Carchano,Ángel Pardo.Rolling over Stock Index Futures Con⁃tracts[J].Journal of Futures Markets,2009,(29).

[2]Steven Li,Qianqian Yang.The Relationship between Implied and real⁃ized Volatility:Evidence from the Australian Stock Index Option Mar⁃ket[J].Review of Quantitative Finance and Accounting,2009,(32).

[3]Basel M.A.Awartani and Valentina Corradi.Predicting the Volatility of the S&P-500 Stock Index via GARCH Models:the Role of Asym⁃metries[J].International Journal of Forecasting,2005,(21).

[4]Hsiu-Lang Chen,Werner De Bondt.Style Momentum within the S&P 500 Index[J].Journal of Empirical Finance,2004,(11).

[5]参见陈芳平,李松涛.股指期货推出对股指波动性影响的实证研究—基于日经225指数期货交易整合式市场模式[J].甘肃金融.2006,(2).

[6]参见周仁才.股指期货交易量对股指现货波动影响研究[J].经济经纬.2008,(8).

[7]参见王仕宏,李昊文.台湾股票指数期货推出前后股指波动率分析[N].期货日报.2009-08-24.

[8]蔡向辉.股指期货影响股市波动的机制解析与实证检验[D].复旦大学博士论文.2010年5月20日.