智力资本自愿披露实证分析

2011-12-29高媛媛

会计之友 2011年23期

【摘要】 文章在Lev价值链计分板的基础上构建了智力资本披露框架,以191家上市公司年报作为研究对象,对上市公司智力资本披露状况以及影响智力资本自愿披露行为的影响因素进行实证检验。研究发现上市公司有披露智力资本的意愿;智力资本信息披露受行业、会计准则、价值创造能力、市场环境等因素的影响较为显著,并在此基础上对规范智力资本信息披露提出建议。

【关键词】 智力资本;自愿披露;价值链记分板

一、研究背景与文献综述

知识经济时代以知识为基础的智力资本正日益成为决定企业未来现金流量与市场价值的主要动力,智力资本的开发、核算及管理越来越受到人们的重视。然而智力资本的无形性、能动性以及不能用货币量来反映的特性给企业的计量和披露带来难题。

关于智力资本信息的披露,研究者作了诸多探讨。Leadbeate & Damos提出了智力资本报告的三种方法,即渐进法、改革法和混合法。第一种方法将智力资本相关指标作为原有财务报告的一部分,一些非财务信息在表外披露;第二种方法是编制一个全面的智力资本报告;第三种方法把前两种方法结合起来,主要对智力资本估价的主观性进行了改善,将内部计量和外部估价结合起来。Edvinsson & Malone(1997)发表全世界第一份公开的智力资本年度报告,作为财务报告的补充资料。Lev(2001)在《无形资产——管理、计量和呈报》中模拟信息系统创建了价值链记分板,以此作为改进智力资本信息披露的工具。

智力资本自愿披露研究主要集中于自愿披露与公司价值之间关系的研究。如Lang和Lundholm(2000)指出可靠的智力资本信息披露越多,将减少公司股价的错误评估,并将提高企业的市值。Gelb(2002)采用美国分析师对公司披露的评价等级,发现研发和广告支出较多的公司会依靠自愿性披露来提升投资人对公司价值的正确认知。

本文以巴鲁·列弗无形资产价值链计分板为框架,研究我国上市公司年报中智力资本披露状况及影响披露行为的因素。

二、理论分析与研究假设

(一)智力资本披露框架

Lev的价值链记分板反映了“创新和成功企业的生命链”。根据Lev(2001)的观点,企业的价值链包括:发现和学习、执行、商业化三个阶段。

发现和学习阶段。价值链一般从发现关于服务、产品或程序的新观点开始。该阶段是整个价值链中智力资本最集中的阶段,一般需要资源显著并一致的分配。年报的使用者最期望看到年报中可以披露这部分信息。价值链的下一个阶段就是“执行”这个关键步骤,使正在开发的新产品、新服务和新流程达到技术可行性。该阶段包括知识产权、技术可行性、互联网三大类,专利、商标、版权、特许协议等内容。由于该阶段信息非常敏感,向公众披露该阶段信息可能不利于保证企业的竞争优势,所以企业可能不会自愿披露这部分信息。商业化阶段是价值链的最后一个步骤,表征着创新过程的成功实现。这个阶段的信息是最为有价值的,因为它反映了公司智力投资的最终结果。在年报的陈述部分公司希望向投资者披露更多的信息。

(二)研究假设

关于自愿性信息披露影响因素研究已经较为成熟,虽然研究的披露信息内容各不相同,但这些研究在如公司特征、公司治理、经营业绩等影响因素上取得了一致性结论。然而智力资本自愿披露还有其独特的影响因素,如行业类型、财务报告中无形资产确认水平等影响。由此,提出以下研究假设:

1 .与经营管理相关的因素

(1)盈利水平。盈利能力强的公司为显示自身经营效率和揭示自身公司价值,有动机更多地揭示公司智力资本的相关信息。

H1:公司盈利能力与智力资本信息自愿披露水平正相关。

(2)财务杠杆。由于智力资本的无形性,交易的特殊性等特点,它不能有力地保证债权人的权益,因此两者之间可能不存在显著相关关系。另外,我国的债务市场还欠发达,为公司提供贷款的贷款机构一般是国内外的银行等金融机构或是一些国有机构,这些机构可能不会把智力资本信息作为决策的必要信息。

H2:财务杠杆与智力资本信息自愿披露水平呈负相关。

(3)股权集中度。利益相关者理论认为股权集中度低的公司存在更为多元化的利益群体,因此公司有更多的动机披露更多的信息。股权集中度高的公司不会被要求向公众投资者提供更多相关信息。

H3:股权集中度与智力资本自愿披露水平之间负相关。

(4)公司规模。大公司通常会吸引大量的投资者、供应商、客户、分析师等,这样就必然对其信息披露有更高的要求。

H4:公司规模与智力资本信息自愿披露水平呈正相关。

2.与智力资本相关的因素

(1)市净率。由于大多数智力资本不能在公司财务报表中确认,公司的管理层和投资者之间的信息不对称更为严重,且其公司价值有更多不确定性。增加智力资本的披露,可以减少公司市场和账面价值的差距。相对于低市净率的公司,高市净率在某种程度上代表了年报中未被确认为资产的智力资本,这些公司被期望披露更多的智力资本信息,以解释它的市场价值这么高的原因。

H5:市净率和智力资本披露水平之间呈正相关关系。

(2)无形资产确认水平。一方面,当公司在资产负债表中确认了无形资产,它需要在年报中对这些无形资产进行详细说明,如公司确认研发费用为无形资产时,会觉得有必要详细说明研发活动的过程;另一方面,由于许多智力资本是不能在资产负债表中确认的,因此当公司相信投资者在做决策时会考虑他们所通报的信息时,公司会增加未被确认的智力资本信息的披露。从以上两个方面考虑,分别提出:

H6:公司确认的无形资产的绝对值与智力资本自愿披露水平呈正相关关系。

H7:公司确认的无形资产相对值与智力资本自愿披露水平呈负相关关系。

(3)行业类型。高科技行业(信息行业和通讯服务业)通常会披露更多的研发和知识产权方面的信息。

H8::高科技行业的公司智力资本自愿披露水平较高。

3.与市场环境相关的因素

成熟的市场、严格的市场监管会增加公司信息的透明度和可靠性,以此提出:

H9:聘请国际四大会计师事务所作为审计机构的上市公司会自愿披露更多智力资本信息。

H10:在国外上市的公司智力资本自愿披露水平较高。

H11:高效率的市场上公司自愿披露的水平会更高。

三、研究设计

(一)智力资本披露指数设计

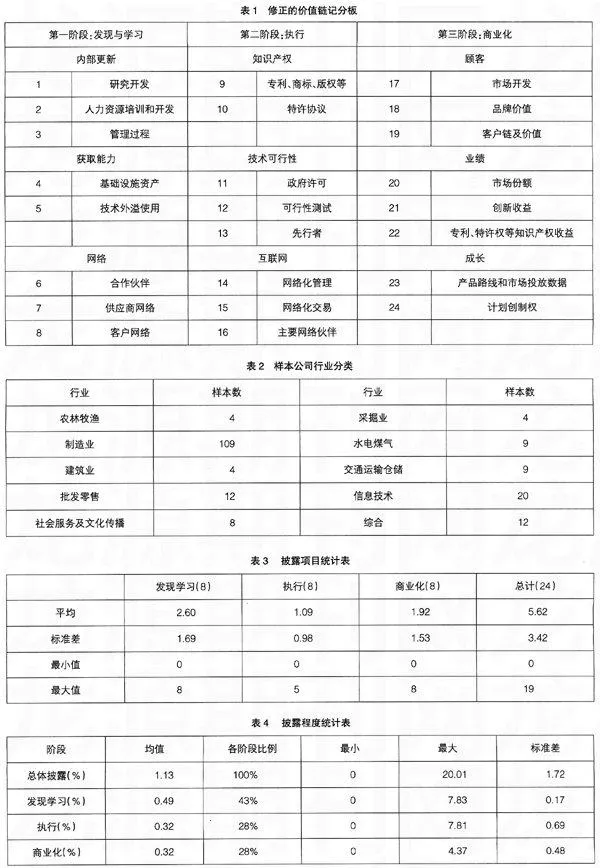

1.对Lev的价值链记分板进行修正,以确定智力资本自愿披露的信息框架(见表1)。

2.建立智力资本自愿披露程度指数。该指数考察年报对智力资本信息的“贡献”,即年报所包含的智力资本信息量。该指数采用智力资本信息含量与企业年报信息含量之比衡量。“信息含量”用字数来测定。

(二)样本选择

本文选择2008年A股上市公司年报作为研究对象。排除金融保险行业和房地产业的公司和ST公司,然后按比例随机抽取。由于文化传播类行业样本较少,因此将其与社会服务行业归为一类。所选取的样本公司(共191家)的行业构成见表2。

四、实证分析与结果

(一)智力资本披露描述性统计

表3、表4列示了年报中披露智力资本的项目和年报中智力资本披露程度的统计结果。

从统计中可以看出:年报对智力资本的披露无论从内容上还是披露深度上都不足。发现学习阶段披露的项目数多且内容详细,执行阶段披露的项目数最少,但详尽程度与商业化阶段却是一致的。分析公司年报可发现:上市公司虽然在第三阶段披露了较多项目,但是并没有用过多的篇幅加以说明,例如83家披露市场开发项目的公司中,61%的公司是以广告费、促销费用、宣传费等财务数字方式披露该项目的。另外,大部分年报关于公司成长性信息的内容较简略。公司对前瞻性信息披露较少可看出上市公司的年报主要是来回顾历史的。虽然年报中披露的执行阶段的信息项目相比第三阶段少,但许多企业对专利、商标以及企业的创新产品作了较为详细的描述。

(二)回归分析

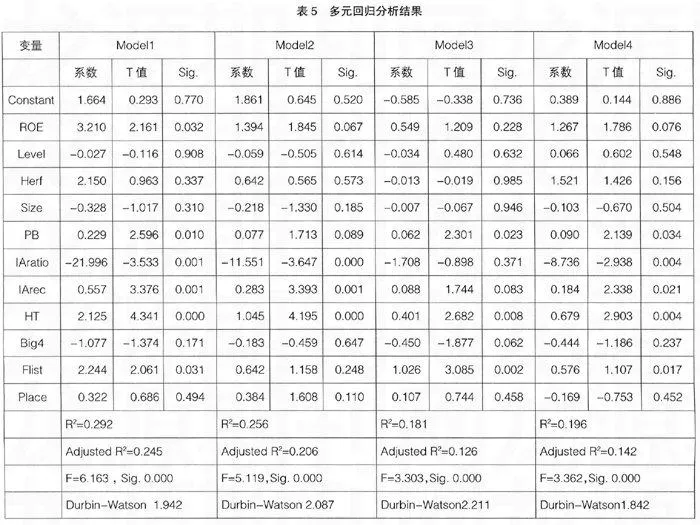

表5列示智力资本总体披露程度和价值链三个阶段披露程度与自愿披露影响因素之间的多元回归分析结果。

四个回归模型在显著性水平为0.1的假设上通过了检验。模型1的拟合优度最好,总的看这四个模型拟合优度不是很高,说明还有未考虑的因素影响模型的效果。另外, DW值均接近2,可以看出这几个模型均不存在严重一阶自相关性,方程整体效果较明显。四个模型共同的特点是市净率、无形资产确认及行业因素的变量都通过了检验,而且显著性较高。另外,模型1最具有解释力,模型2(学习与发现阶段披露指数模型)与其相似。这说明在年报披露的无形资产相关信息中,大部分是与学习发现阶段的信息有关的。

五、结论与建议

实证分析表明:上市公司具有披露智力资本信息的意愿。在价值链的三个阶段中,披露各阶段信息的样本公司数占总数的一半以上。这是因为上市公司通过披露这些信息可以展示公司内在价值,降低被市场低估的风险,增强股票的流动性。然而,由于信息披露没有一致惯例也没有相关法规的引导,上市公司披露智力资本信息的总体水平不高,呈阶段性,而且呈现出内容繁杂、披露详尽程度不一、方式不同等特点。

从影响披露的因素来看,高科技行业披露智力资本水平较高。会计准则对智力资本自愿披露有着显著影响,无论智力资本能不能被企业确认为资产入账,会计准则都影响着企业向外传递智力资本相关信息的方式。在国外上市的公司智力资本信息披露水平较高,由此可见,有效的资本市场环境激励了企业自愿披露智力资本信息的行为。而在其他信息自愿披露研究中达成一致的影响因素,如股权集中度、财务杠杆、盈利水平等与智力资本的披露却不相关,说明智力资本披露有其自身的特点。

因此,可以根据行业特点对智力资本信息披露加以引导,如统一披露途径、规范披露方式、制定和完善相关制度,特别是无形资产等相关会计准则,以此指导智力资本信息披露。同时可健全市场机制,建立有效的资本市场为企业会计信息披露提供良好的外部环境。

【参考文献】

[1] 张炳发.企业知识资本投资绩效研究[M].北京:经济科学出版社,2006:132-139.

[2] Baruch Lev.无形资产—管理、计量和呈报[M].北京:中国劳动社会保障出版社,2003:106.

[3] Gelb. Intangible Assets and Firms Disclosures: An Empirical Investigation[J]. Journal of Business Finance& Accounting, 2002,5(17):457-476.

[4] Garcia-Meca, Parra, Larran & Martinea, The Explanatory Factors of Intellectual Capital Disclosure to Financial Analysts[J], European Accounting Review, 2005,Vol.14, No.1:63-94.

[5] Cormier,D., Magna, M. & van Velthoven, B. Environmental Disclosure Quality in Large German Companies: Economic Incentives, Public Pressures or Institutional Conditions?[J].European Accounting Review, 2005, vol.14, No.1:3-39.

[6] Brennan, N. Reporting Intellectual Capital in Annual Reports: Evidence From Ireland[J]. Accounting, Auditing & Journal, 2001, Vol.14, No.4:423-436.

[7] 马忠,吴翔羽.金字塔结构对自愿性信息披露程度的影响:来自家族控股上市公司的经验验证[J].会计研究,2007(1):44-50.

[8] 薛云奎,王志台.无形资产信息披露及其价值相关性研究——来自上海股市的经验证据[J].会计研究,2001(11):40-47.

[9] 张丹.我国企业智力资本报告建立的现实基础——来自上市公司年报的检验[J].会计研究,2008(1):18-25.