河北省科技型中小企业融资问题实证研究

2011-12-29李素英师铁峰

会计之友 2011年23期

【摘要】 文章采用问卷调查法对河北省138家科技型中小企业进行了调查研究,获得了相对准确的统计资料,整理、规范后得出一系列面板数据。运用SPSS数据分析软件,对调查数据进行回归分析,从而证实河北省科技型中小企业面临着信贷约束、金融机构信贷不足和融资模式单一等问题,造成了河北省科技型中小企业的融资困境。

【关键词】 科技型中小企业;融资;成长性

随着经济的发展和人民生活水平的提高,科技型中小企业在社会中的重要性越来越大,其在缓解就业压力、增加人民收入、增强国家和地区竞争力等方面发挥着巨大作用。科技型中小企业在蓬勃发展的同时,也遇到了融资难的问题,阻碍了其正常的发展。笔者利用对河北省科技型中小企业融资行为的调查数据,实证分析科技型中小企业融资能力影响因素,并提出增强河北省科技型中小企业融资能力的对策建议。

一、被解释变量与解释变量的选择

被解释变量应当能够描述科技型中小企业融资能力和融资选择。选择企业的负债水平用来体现企业的融资能力是比较恰当的。本文选择的负债水平包含了两项指标,即资产负债率和短期有息负债率。

解释变量选择的基本要求是解释变量与被解释变量之间可能存在比较明显的相关关系。为了便于研究,将描述企业融资能力的变量分为两种类型,一类是影响企业外源融资能力的因素;另一类是影响企业内源融资的因素。第一类解释变量包括企业的规模、企业资产的担保价值、银企关系以及企业的信息透明度。第二类解释变量包括企业的赢利性、企业的经营状况、企业性质以及企业自身的积累能力。

二、河北省科技型中小企业融资影响因素分析

(一)企业规模

企业规模越大,越易被社会所了解,企业可能具有更高的管理水平,多元化的经营模式和较小破产可能性,所以其融资能力越强。

假设1:企业的规模有助于增加金融机构对企业的信任,因而能够提升企业的外源融资能力。

(二)企业的有形资产

有形资产是企业获得金融机构信贷的一种保障,企业有形资产越多,金融机构收回贷款的保障越强。

假设2:科技型中小企业资产的有形资产与其融资能力正相关。

(三)企业的盈利能力

企业盈利能力与企业融资能力的关系,现有的研究结论并不一致。在我国,普遍而言,因为企业相对较难获得银行的信贷支持,当企业具有较好的盈利能力并能够通过自身积累获得发展所需的资金时,一般不倾向于债权融资。因此,本文认为科技型中小企业的盈利能力能够显著地提高自身的内源融资能力,减少对债务融资的依赖。

假设3:科技型中小企业的盈利能力能够提高企业自身积累的能力,因此与企业负债率负相关。

(四)银企关系

科技型中小企业与银行等金融机构如能建立起良好的关系,将有助于金融机构加深对企业信息的了解,便于企业获得银行信贷,同时降低企业的融资成本。因此,笔者认为银企关系能够提升企业的外源融资能力。

假设4:河北省科技型中小企业的银企关系与企业的外源融资能力正相关。

(五)审计

使用审计这一解释变量,主要来衡量科技型中小企业的信息披露制度对企业的融资产生多大的影响。衡量企业审计的变量选择的是虚拟解释变量,经过企业审计的为1;否则为0。

假设5:河北省科技型中小企业审计完备程度与企业融资成正相关。

(六)企业性质

张捷和王霄(2002)根据对631家中小企业访问调查所取得的数据,检验了规模歧视和所有制歧视对中小企业融资的影响。研究结果表明,所有制歧视对中小企业融资的影响并不显著。

假设6:河北省科技型中小企业的企业性质对其融资的影响不明显。

三、指标的选取

(一)被解释变量

1.负债。经过标准化处理的负债,这一指标反映企业资产负债表中负债的具体数额。

2.短期借款。因为科技型中小企业的短期有息负债主要来自于银行贷款,该指标最能衡量科技型中小企业获得信贷支持的能力。

3.应付款。应付款是指企业在生产经营活动过程中,因采购商品物资、原材料、接受劳务供应,应付未付供货单位的款项,包括应付账款、应付票据和其他应付款。这一指标属于企业负债项目,会对企业融资产生影响。

(二)解释变量

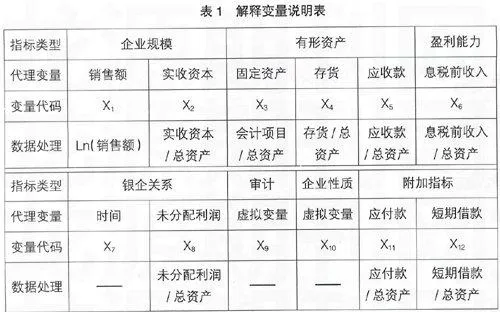

根据前面的分析和假设,选取以下指标为解释变量,见表1。

四、样本的来源、收集与模型设计

(一)样本的来源及数据收集

鉴于河北省科技型中小企业相关统计数据的缺乏,本研究采用问卷调查法,对138家河北省科技型中小企业进行问卷调查。扣除填答不完整、乱答等无效问卷,共计回收有效问卷88份,有效回收率为63.77%,获得了关于河北省科技型中小企业相对准确的统计资料。该问卷分为四个部分:企业基本情况、企业经营状况、企业成长性和目前企业的融资状况。

(二)模型设计

因变量Y与自变量xj(j=1,2,3…m)之间存在近似函数关系式为:

Y=b1x1+b2x2+b3x3+…bmxm

设变量x1,x2,…,xm,y有n组实验数据x1i,x2i, …xmi, yi(i=1,2, …n)如果将自变量x1,x2 ,…,xm代入上式中,可得到对应的函数计算值。

五、结果分析

(一)模型回归结果

将调查的河北省分样本企业的相关数据代入上述模型,使用SPSS软件进行多元线性模型的回归分析,寻找最佳模型。

(二)实证结果解释

1.负债。通过多元回归模型的回归分析,可以得出:

y1=-0.719x2+0.487x4-0.698x6-0.326x8+0.049x9+0.068x10

调整后的R2=0.562

剔除未分配利润、审计、企业性质后得:

y2=-0.721x2+0.446x4-0.996x6

调整后的R2=0.558

从显著性水平能够看出实收资本、息税前收入和存货是影响企业负债水平的主要影响因素,而未分配利润、审计和企业性质虽然有影响但程度较小。

由以上可以得出以下结论:

(1)实收资本。实收资本与企业负债水平达到了-0.719,这说明二者存在显著的负相关关系,实收资本的增加会减少企业负债的程度,这体现了二者存在替代关系。河北省科技型中小企业选择通过增加实收资本的方式减少其对负债的依赖,也反映出其在一定程度上面临的融资困境。

(2)息税前收入。盈利能力的代理变量息税前收入与负债水平之间的关系达到了-0.698,说明它们之间具有显著的负相关关系,这反映出河北省盈利能力较强的科技型中小企业的企业更多依赖于留存收益等内源融资的方式满足发展的资金需求,而不倾向于负债这一方式。

(3)固定资产。固定资产在检验中没有体现出显著性,原因可能是河北省科技型中小企业的固定资产本身偏少,用于抵押的功能不能较好实现。值得注意的是企业存货与负债水平表现出0.487的正相关关系,反映出科技型中小企业可能更多采用短期流动负债的负债结构。

(4)审计和企业性质。审计这一因素对模型的拟合度不产生显著的影响。在实际的生产经营中,金融机构可能并不十分看重企业出具的书面财务信息和审计报告,这就引发了对河北省科技型中小企业财务信息准确性的思考。另外,企业性质在模型检验中也没有体现出显著性,说明资金拥有者在给企业提供资金时,并不着重考虑企业归谁所有。

2.短期借款。通过多元回归模型,所有的变量对短期贷款进行回归分析得到:

y2=-0.015x1-0.023x2-0.132x3+0.131x4+0.056x5+0.211x6

+0.016x7+0.079x8+0.023x9+0.118x10

调整后的R2= -0.150

调整后的R2为负,说明因自由度损失过大拟合度非常不好,可能缺少主要的解释变量。在引入应付款x11后,分析结果出现了较显著变化。

由多元回归模型的回归可以得到:

y2=-0.016x1-0.463x2-0.195x3+0.424x4-0.269x5-0.634x6

+0.007x7+0.196x8+0.032x9+0.105x10-0.945x11

调整后的R2=0.215

这一模型检验包括了所有的影响因素,在自由度降低的情况下,R2仍然达到了0.20,而且应付款与企业短期借款显示出非常显著的负相关(-0.945),说明企业应付款成为银行贷款的替代,即企业更多使用应付款作为资金不足时的融资方式,反映出河北省科技型中小企业可能面临着信贷约束。

实收资本、固定资产和企业性质这三个因素在较大程度上影响着银行贷款。与负债的检验结果相比,企业的短期借款与息税前收入和存货的相关性有所下降,而固定资产和企业性质的显著性得到提高,这反映出银行为了达到减少信贷风险的目的,在短期借贷中更看重企业实收资本和固定资产这两个因素。从模型检验中,可以看出河北省科技型中小企业存在固定资产过少的不利因素,影响了其获得银行短期贷款的能力。对于银企关系,变量影响无显著性。原因可能有:第一,代理变量银企关系时间的选择不能很好表达银企关系;第二,河北省科技型中小企业普遍成立时间较短,随之建立的银企关系时间也较短,不能很好地模拟企业获得银行贷款的能力;第三,银行内部存在问题,例如不重视科技型中小企业的发展,对科技型中小企业与其关系长短对银行放贷的影响不大。

3.应付款。由多元回归模型分析可以得到:

y3=0.026x1-0.447x2+0.388x4+0.296x5-0.709x6-0.341x12

调整后的R2=0.759

短期借款x12回归系数为-0.341,说明短期借款和应付款之间具有负相关的关系,二者可能存在相互决定的关系。为了说明相互之间影响的大小,去掉短期借款再次进行回归,结果拟合度下降并不显著。

y3=0.032x1-0.412x2+0.374x4+0.263x5-0.722x6

调整后的R2=0.641

说明短期借款对应付款的影响要小于应付款对短期借款的影响。这说明应付款相对独立于短期借款,从而在一定程度上证实了河北省科技型中小企业在商业信贷不足的情况下才从银行贷款。这也表明,科技型中小企业面临着比较严重的信贷约束。

六、主要结论及政策建议

通过对被调查企业提供数据所进行的回归分析,可以看出河北省科技型中小企业面临着比较严重的信贷约束,金融机构信贷不足和融资模式单一等问题造成了河北省科技型中小企业的融资困境,其资金的主要来源依赖的是内源融资。

因此,要化解河北省科技型中小企业融资问题,需要建立多元化、多层次的融资体系。对于科技型中小企业本身来讲,需要提高管理水平和诚信意识,在企业融资管理中运用更多更有效的融资模式;对于银行等金融机构,尤其是立足本地发展的中小金融机构,需要更加重视科技中小企业的发展,在融资结构、融资制度和融资工具三个方面不断开拓创新,不断促进科技型中小企业的发展;政府机构应该增强其导向作用,勇于创新,为科技型中小企业发展铺平道路,制定鼓励科技型中小企业的政策法规,完善区域产权交易中心的功能,建立区域企业诚信档案,建立完善的社会辅助系统等措施推动河北省科技型中小企业更好更快发展。

【参考文献】

[1] 赵凤义,莫燕.科技型中小企业融资选择因素研究[J].资本运营,2008(1):270-271.

[2] 芮鑫.成长期科技型中小企业融资问题研究[J].科技信息,2008(5):134-135.

[3] 陆立军.浙江省科技型中小企业发展研究[J].中国软科学, 2001(7):82-86.

[4] 刘建勇,汤浩.中小企业融资难:规模歧视还是所有制歧视[J].中国矿业大学管理学院学报,2008(3):21-23.