商业银行市场利率风险分析

2011-12-28王兆宁

王兆宁

(青海师范大学 法商学院,青海 西宁 810008)

●金融研究

商业银行市场利率风险分析

王兆宁

(青海师范大学 法商学院,青海 西宁 810008)

伴随利率市场化的不断推进、金融市场开放进程的不断加快,利率风险逐步取代信用风险而成为商业银行风险管理的主要内容。从利率变动的显性影响与隐性影响两个角度分析利率风险成因与特征,得出隐性影响的测度模型、到期日模型和久期模型,并总结出历史模拟法计量商业银行利率风险的方法步骤。

市场利率;显性影响;隐性影响

商业银行在经营过程中面临的风险有信用风险、外汇风险、流动性风险、经营风险、通胀风险、利率风险。20世纪70年代以前,由于大多数西方国家对利率实行严格管制,长时期利率相对稳定。因此,利率风险并没有受到金融监管当局和金融机构的重视。然而,20世纪80年代以来,世界宏观经济形势的巨大变化,西方各国相继放松或取消了对利率的管制,利率变动日趋市场化,变化幅度与变化的不确定性不断加剧。伴随利率市场化的不断推进、金融市场开放进程的逐步加快以及国内外商业银行竞争的日趋白热化,我国商业银行的利率风险日益凸现,并逐步取代信用风险而成为商业银行经营管理面临的主要风险。

利率风险是指市场利率变动的不确定性给商业银行造成损失的可能性。巴塞尔委员会在1997年发布的《利率风险管理原则》中将利率风险定义为:利率变化使商业银行的实际收益与预期收益或实际成本与预期成本发生背离,使其实际收益低于预期收益,或实际成本高于预期成本,从而增加了商业银行遭受损失的可能性。

由于利率风险产生于利率变动给商业银行带来的具有不同性质的影响。区分不同性质的影响对于了解利率风险的发生机制,以及有效规避利率风险有重要的意义。利率变动的影响可以区分为显性影响与隐性影响两种类型。

一、显性影响

显性影响是指利率变动给商业银行未来利息收益与未来利息成本造成直接反应的能够在会计账面上得以体现的变动。

利率变动的显性影响的产生与表现程度受制于两方面的因素:(1)存在利率敏感性资产和利率敏感性负债。利率敏感性资产或负债是指那些在市场利率发生变化时,收益率或利率能随之发生变化的资产。利率敏感性资产或负债的利率和收益率随着市场利率水平的变化而变化,利率敏感性资产或负债的存在是利率变动直接影响产生的根本原因。(2)利率敏感性资产与利率敏感性负债之间的匹配程度。利率变动的影响程度取决于利率敏感性资产与利率敏感性负债之间的匹配程度,利率敏感性资产与利率敏感性负债之间的“缺口”越大,则利率变动的直接影响程度也越大。

由于利率敏感性资产与利率敏感性负债的存量规模在商业银行的资产负债表中较易取得,因此,利率变动带来的显性影响的度量也较为容易。其主要的测度方法是重定价模型(敏感性缺口模型)。敏感性缺口等于商业银行的利率敏感性资产减去利率敏感性负债。即:

其中,GAP表示利率敏感性缺口,ISA表示利率敏感性资产,ISL表示利率敏感性负债。

GAP取值的大小与正负表现敏感性缺口的状态。取值越大表明利率敏感性资产与利率敏感性负债的失衡状况越严重,利率风险的水平也越高。在利率变动量已知的情况下,可以计算显性影响产生的利率风险给商业银行带来的具体利息水平变化。其公式为:

ΔNII表示利率变化引起的商业银行净利息收入变动,ΔR表示利率变动的幅度。

当利率敏感性缺口为0时,无论利率如何变动,净利息变动都等于0。就是说,如果利率敏感性缺口为0时,商业银行对显性影响带来的利率风险具有免疫能力。在ΔR水平不发生变化时,当利率敏感性缺口越大,利率变化引起的商业银行净利息收入变化也越大。利率敏感性缺口模型是商业银行最早使用的测度利率风险工具。其构造原理简单,使用方便,能够在大体上反映利率风险的程度,至今在商业银行风险管理中依然有广泛的运用。尤其在现阶段,我国商业银行的利润绝大部分来自存贷利差收入。利率敏感性缺口管理可以有效地把握商业银行净利差的变动,从而保证了利润的稳定性。但是利率敏感缺口模型终归是一种粗糙的利率风险计量方法。其最突出的问题是只能反映利率变动的显性影响,无法反映利率变动的隐性影响,不能充分考虑利率变动对商业银行资产与负债产生的一系列现金流的价值影响。再者,利率敏感性缺口是一个与时间段有关的一个概念。不同的时间范围内,计算利率敏感性缺口存在差异,这会导致商业银行无法正确评估利率变化引起的显性影响的整体效果。缺口的不稳定可能使商业银行的利率风险陷入混乱。最后,利率敏感性缺口忽略了利率潜在的选择权风险。利率敏感性缺口的计量假定考察期内的资产与负债均遵循既定的业务合同执行。但实际上,这种规范性协议也存在市场选择权的问题。客户在利率变动的预期下,可能提前支取存款,也可能提前或逾期归还,甚至不归还贷款。此外,利率敏感性缺口属于静态分析,没有将利率可能的变化趋势纳入考虑的范围。

二、隐性影响

隐性影响是指利率变动带来资本与负债的折现率的变化,改变了资本与负债规模的现值大小,从而给商业银行经营带来的不会在资产负债表中得以体现的风险。由于商业银行的资产负债表的编制规则,隐性影响并不能在资产负债表中得到直观反映,因此相比较利率的显性影响,隐性影响的测度存在更多的困难。

(一)测度隐性影响的必要性分析

利率变动的隐性影响并不改变商业银行资产负债表各项指标,其影响不易直接观测,但是利率变动的隐性影响却是不容忽视与回避的。构造计量模型来测度隐性影响对于完善商业银行利率风险管理十分必要,其必要性分析如下:

1.资产与负债的未来现金流比资产与负债的历史成本更准确地反映了资产与负债的真实价值。在商业银行的资产负债表中,资产与负债的账面价值体现的是资产与负债的历史成本。以历史成本计量是会计报表的编制原则之一。历史成本计量具有以下优点:第一,有历史原始凭证作依据,可以满足验证检查需要;第二,数据易于取得,简便易行,并与实现原则相联系;第三,计价无须经常调整账目,可防止随意改变会计记录,维护会计信息的可靠性。然而,如果资产与负债与未来的现金流相联系,那么以成本法计量资产与负债价值,其准确性会受到影响。

2.市场利率是未来现金流的折现手段。虽然资产与负债的未来现金流可以更准确地反映资产与负债的真实价值,但是未来现金流作为历史成本的替代角色其计量却存在问题。一是处于不同时间点的未来现金流的加总问题;二是未来现金与当前现金的对比问题。未来资金与当前资金不能够直接划等号,运用未来现金流来表示资产与负债的价值必须要处理好未来资金与当前资金的折算问题。简而言之,就是未来资金等价于多少当前资金的问题。促成未来资金与当前资金差异的因素可以归结为以下几点:(1)当前消费重于未来消费。当前消费满足的是当前需要,未来消费满足的是未来需要,当前需要具有更强的迫切性,即使必定发生的未来需要其重要性也弱于当前需要。由于当前资金实现的是当前需要,因此,其价值要高于未来资金。(2)通货膨胀的长期趋势。布雷顿森林会议确立金本位货币制度终结后,通货的逐步膨胀成为各国货币的共同特征。由于通货处于贬值的长期趋势,促成当前资金的价值高于未来资金。(3)资金具备增值的能力。在市场经济环境中,资金具有普遍的增值能力,当前资金参与经济活动可以实现价值的增长。确定未来资金与当前资金的比率时,需要考虑这三方面的影响。但是,如果将三方面影响全部加以体现,未来资金与当前资金的比率确定将变得过于复杂,从而丧失了实际的操作性。在三个因素中,资金的增值能力是促成未来资金与当前资金差异的决定性因素,并且便于计量操作。因此,资金的增值能力成为确定未来资金与当前资金比率的主要考虑因素。

在不同市场环境、不同的资金运用主体、不同的资金投入项目下,资金增值能力会有不同的表现。但在确定未来资金与当前资金比率时考虑的资金增值能力,不是个别资金的增值能力,而是社会资金一般的增值能力,也就是,社会资金普遍所具有的平均增值能力。唯有如此,未来资金与当前资金的比率确定才具有普遍的适用价值。

严格意义上讲,社会资金的一般增值能力是指社会每笔资金平均的收益率。这一平均收益率从操作层面上讲是无法取得的。但是,实际经济环境中,社会资金平均收益率有一个贴近的替代指标,就是市场利率水平。处于不断波动之中的市场利率水平虽然表面上受制于市场资金的供给与需求的平衡状态,但是从本质上讲,社会一般的资金增值能力才是市场利率水平的决定性因素。因此,以市场利率作为未来现金流的折现手段有其必然性。

3.市场利率变动影响资产与负债的未来现金流现值大小。市场利率变动影响折现率,折现率变化影响资产与负债的未来现金流现值大小,而未来现金流现值增减变化带来资产与负债真实价值的变化,使商业银行面临利率风险。这就是市场利率变动的隐性影响的发生机制。

运用市场利率计算资产负债未来现金流现值可以体现从社会与市场两个视角出发的考量结果,可以更好地反映商业银行的经营状态,便于对比分析商业银行不同时期,不同利率环境下的商业银行的经营质量。

(二)隐性影响的测度

1.到期日模型。到期日模型是通过计算商业银行资产的加权平均期限与负债的加权平均期限,将银行的资产和负债的平均到期日加以匹配而实现对利率风险的规避的。其计算公式为:

M为商业银行的资产或负债的加权平均期限;Wi为第i项资产或负债的市值在全部资产或负债市值总和中的比重;Mi为第i种资产或负债的期限。

与敏感性缺口模型局限于利率变动的显性影响,忽略利率变动对市场价值的扰动,只是一种片面衡量金融机构利率风险敞口不同,到期日模型通过权数Wi的使用,将利率变动的隐性影响引入到模型的计算公式之中,从而使得到期日M的大小反映了利率变动对于资产与负债市场价值的影响。但是到期日模型无法反映资产与负债在相同持有期内不同现金流的影响。对于商业银行而言,贷款现金流的发生可能分布于整个贷款期间,而银行支付给存款者的存款及利息的现金流往往发生在期末,即使贷款和存款的到期日完全相同,商业银行也不能完全免疫于利率风险。再者,到期日模型虽然将利率变动的隐性影响引入到了计量公式之中,但是,对于利率变动的隐性影响的程度缺少明确的数据标识。

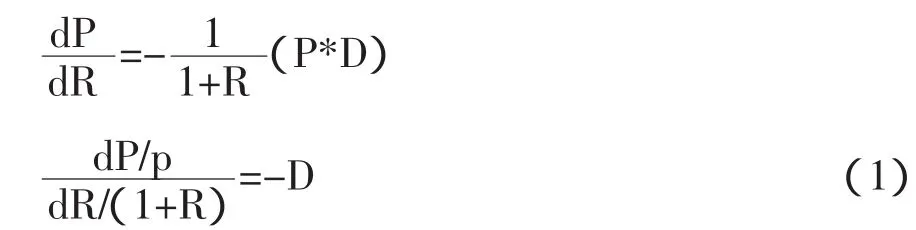

2.久期模型。久期(Duration)是弗雷德里克·麦考莱(FrederickMa-caulay)为了分析和管理债券组合利率风险于1938年提出的,称为麦考莱久期,也称持续期。与到期日相比,久期是一种更准确地测定资产与负债利率风险的方法,因为不仅考虑了资产与负债的到期期限问题,还考虑了每笔现金流的具体情况。久期是债券(固定收益现金流的金融工具)未来现金流的加权现值之和与债券当前现值之比。用公式表示如下:

其中:D为久期;t为现金流的发生时间;PVt为第t期的现金流的现值。

依据债券的现值计量公式作如下推导:

P为债券的现值;C为债券的每年利息;n为债券年限;R为市场利率。

对P求导可得:

根据债券的久期计算方程整理可得:

等式(1)表现了久期的一个功能:久期可以反映资产与负债市场价值对微小的利率R变动的利率弹性。

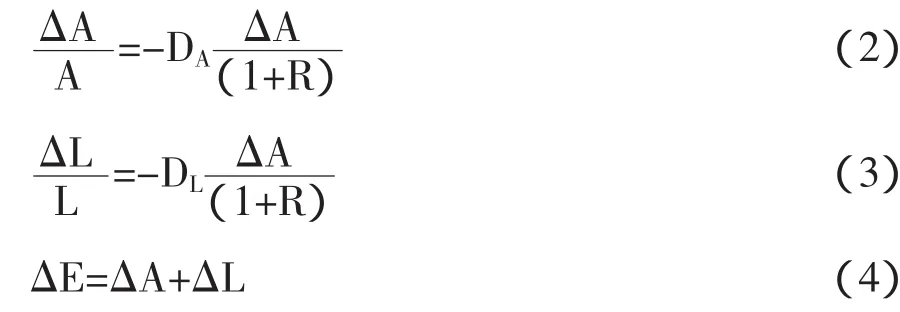

依据等式(1)可以得到:

ΔA为资产的变动量;ΔL为负债的变动量;DA为资产的久期;DL为负债的久期;ΔE为净值的变动量。

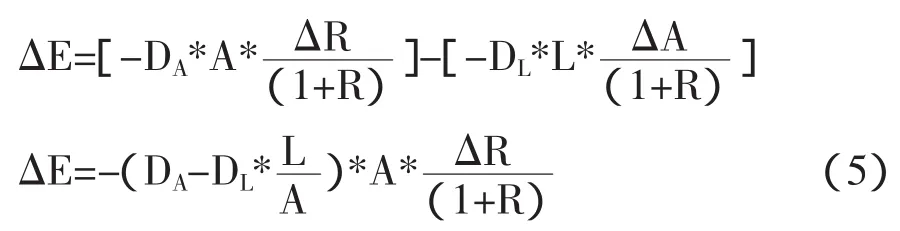

将等式(2)与等式(3)代入等式(4)得到:

等式(5)表现了在市场利率发生了一定幅度的变动,会引起商业银行净资产多少的变动量。

久期模型在20世纪80年代是资产负债风险管理理论的前沿。它以一个简单明了的取值来概括复杂的资产与负债的利率风险水平,便于商业银行利率风险管理的实际操作。久期模型考虑了资金的时间价值和风险价值,充分反映了利率变动的隐性影响。久期模型具有几大优势:第一,等式(5)揭示了商业银行净值变动量与市场利率变动、杠杆修正的久期缺口、资产总量三者的关系。利用等式(5)商业银行可以实现对净值变动量的控制。只是这一控制局限在低水平的市场利率变动范围内。商业银行在利率变动趋势难以预测的情况下,可以调整久期缺口为零,使银行处于利率风险“屏蔽”状态即利率免疫,从而规避利率风险。在能够把握利率未来趋势的情况下,银行可以有意识地将久期缺口调整为非零状态,从而在利率发生变动时能够获得额外收益。第二,等式(1)揭示了久期反映资产或负债利率弹性的功能。久期既可以衡量单项资产和负债的利率弹性,也能够反映银行资产和负债整体的利率弹性,从而可以使商业银行较好地把握利率变动的影响幅度。第三,资产或负债的久期取值可以反映资产或负债的平均到期日,使得久期模型不单可以测度利率风险,同时也可以反映商业银行的流动性风险。如果资产久期大幅高于负债久期,意味着商业银行面临流动性隐患,需要适当降低资产的运用时间,而提高负债的占用时间;相反,如果负债久期大幅高于资产久期,意味着商业银行资产潜在使用能力未得到充分发挥,需要适当提高资产的运用时间,以此来增加未来收益。

从我国商业银行的发展现状来看,商业银行绝大部分利润依然来自存贷利差收入,以衡量商业银行利率变动显性影响的利率敏感性缺口模型依旧有适宜的运用环境,但是随着银行业的不断发展,我国商业银行增加中间业务,改变盈利模式,逐步与国际接轨是发展的必然。当利差在商业银行总利润中比重逐渐缩小,中间业务与表外业务越来越得到重视的情况之下,商业银行采用久期管理利率风险的优势将逐渐凸显。并且,伴随金融管制的不断放松,商业银行进入市场的渠道更加通畅。而久期模型分析法是一种考虑了利率变动隐性影响的市值法,其计算的利率风险更加接近商业银行的真实风险,有利于商业银行更加密切地参与资本市场运作。但久期模型也有其问题。首先,久期模型管理需要商业银行各期现金流数据,包括资产的流入现金流与负债的流出现金流。但是商业银行资产与负债业务中普遍存在隐含期权,因此未来现金流的确定要比纯粹的债券组合复杂的多。其次,久期模型计量中一个重要数据就是用于计算各期现金流的现值的利率水平。从金融市场的一般规律来看,能够代表这一基准贴现率的是国债利率。但我国国债市场结构不够合理,交易不够活跃,在很大程度上制约了国债收益率曲线的应用。因此,确定一个合理的贴现率来计算久期存在困难。最后,久期模型的贴现利率水平是一个静态的利率水平,而利率风险来自利率水平的不断变化。没有考虑利率水平的动态变化,使得久期模型反映利率风险的能力与质量受到制约。

3.历史模拟法。VaR(value at risk)是指在正常的市场条件下和给定的置信度下,在给定的持有期间,某一投资组合可能发生的最大损失。VaR管理法将市场的利率风险概括成一个概率值,表达简洁,易于理解。VaR管理法的计算公式为:

其中,Δp=pt-pt-1为投资组合在持有期间内的收益变化,VaR为风险损失。该公式说明,在一定持有期内,特定投资组合的损失值小于或等于VaR的概率为α。VaR度量模型中,置信水平由商业银行的风险偏好决定,置信水平越高意味着VaR模型在极端事件发生时预测失败的可能性越小。

在VaR风险管理中,历史模拟法是最简单和最直观的。历史模拟法是指根据市场因子的历史样本变化模拟证券组合的未来损益分布,利用分位数给出一定置信度下的VaR估计。

历史模拟法根据以往一段时间内的资产组合的收益的频率分布,通过历史上一段时间内的平均收益,以及在既定置信水平下的最低收益率,计算资产组合的VaR值。历史模拟法假定商业银行收益率随时间独立同分布,以收益的历史数据样本的直方图作为对收益真实分布的估计。

历史模拟法计量商业银行利率风险的方法步骤:

第一步:以市场利率作为基本的市场因子,收集在某一时间段中市场利率的历史数据。利用资产定价模型,在利用市场利率的历史数据的基础上,确定资产的盯市价值。

第二步:依据在N+1个时期市场利率的历史数据,假定未来的市场利率变化与过去完全相似,过去N+1个时期N个市场利率水平在未来都存在出现的可能性,模拟出在未来某一时期市场利率的N种表现结果。

第三步:依据市场利率未来N种可能的模拟水平,利用资产定价模型,计算出资产在N种市场利率的模拟水平下的N个未来可能市场价值。再将N个可能的资产市场价值与现在的资产价值相减,得到N个潜在的资产损益结果,最后,绘制N个潜在的资产损益分布的直方图。

第四步:利用资产损益分布直方图,运用分位数法,计算在给定显著性水平下的VaR数值。

运用VaR法管理银行的利率风险克服了久期模型法不考虑市场利率变化,假设与现实不符的缺陷。通过模拟利率可能的变化情景来测度商业银行的利率风险,与敏感性缺口法、到期日模型法、久期模型法相比较可以更准确地把握利率风险的大小,具有更强的实用性。VaR法可以简单明了地表示利率风险的大小,任何没有专业背景的投资者与管理者都可以方便地使用VaR值对金融风险进行评判与管理。同时,VaR管理法是一种动态的模拟法,承担的是利率风险的事前风险估计,具有全面、客观、及时的优点,这是其他局限于事后衡量的风险管理方法所无法具备的。再者,VaR管理法不仅可以计算单个金融工具的风险,还能够计算多个金融工具组成的投资组合风险,不仅可以用于风险管理,而且可以用于银行的业绩评估,可以为每个交易设置VaR限额,以防止过度投机行为的出现。但是Var管理法衡量的主要是市场风险,其市场利率的估计依然是基于历史数据的一种估计。Var管理法的精确度取决于历史数据的准确性和模型构建的科学性,往往需要商业银行支付高额成本。从技术角度来看,Var值表明的是一定置信度内的最大损失,但并不能排除高于Var值的损失发生的可能性,一旦这种情况发生,将给商业银行带来灾难性的后果。因此,在商业银行的利率风险管理中,应注意Var方法与其他风险管理方法的结合使用。

[1]李雪莲,等.商业银行汇率风险暴露系统估计及其规避之浅见[J].现代财经,2010,(12).

[2]李奥奈尔·特里尼,菲利普·普里奥兰德.固定收益证券——对利率风险进行定价和套期保值的动态方法[M].肖军,译.北京:机械工业出版社,2002.

[3]Barber J R,Copper M L.Immunization using princi-pal component analysis[J].The Journal of PortfolioManagement,1996:99-105.

[4]莫湘蓉.银行的利率风险管理[D].北京:对外经济贸易大学硕士学位论文,2002.

[5]吴恒煜,赵平.我国商业银行操作风险的度量[J].山西财经大学学报,2009,(8).

[6]张磊.商业银行利率风险管理研究[D].成都:四川大学硕士学位论文,2005.

Analysis of Risks Faced by Commercial Banks from Market Interest Rate

Wang Zhaoning

As the market interest rate is being implemented,the opening of the financial market is being accelerated.Thus the risks from interest rate rather than from credit have become the major factor of risk management in commercial banks.From the perspective of dominant and recessive effects of interest changes,this paper analyzes the reasons and features of interest rate,constructs the measure model,maturity model and duration model,and summarizes the steps to calculate interest rate risks in commercial banks with historical simulation method.

market interest rate;dominant effect;recessive effect

F830.33

A

1007-2101(2011)03-0069-05

2011-03-11

王兆宁(1971-),男,甘肃天水人,青海师范大学法商学院教授,研究方向为产业经济学。

孙 飞

责任校对:焦世玲