2011年中国宏观经济态势的分析与预测

2011-12-28石柱鲜黄红梅

石柱鲜,孙 皓,黄红梅

(1.吉林大学 数量经济研究中心,吉林 长春 130012;2.清华大学 国情研究中心,北京 100084;3.浙江工商大学 统计与数学学院,浙江 杭州 310018)

●宏观经济

2011年中国宏观经济态势的分析与预测

石柱鲜1,孙 皓2,黄红梅3

(1.吉林大学 数量经济研究中心,吉林 长春 130012;2.清华大学 国情研究中心,北京 100084;3.浙江工商大学 统计与数学学院,浙江 杭州 310018)

应用频带分析方法和局面转移模型对2011年中国的经济景气、物价上涨压力及政策取向进行分析,研究结果表明:一致扩散指数相对于一致合成指数的平均先行期大约为5~6个月,两种指数均显示中国经济在2011年上半年持续小幅回落后,将于下半年开始重新步入上行轨道;物价变化可以明显地划分为“上涨压力大”和“上涨压力小”两种局面,2011年的物价上涨水平将会有所下降,全年物价上涨水平大致可以控制在3.03%左右;在投资和消费因素的推动下,2011年宏观经济将继续保持稳定增长。

经济景气;物价波动;预测;政策取向

2010年,中国经济呈现出增长较快、质量效益提高、结构协调性增强的良好发展态势。企业效益继续改善;财政收入大幅度增加,金融运行总体平稳;市场销售持续趋旺;城乡居民收入增长较快,人民生活进一步改善;改革开放有序推进。虽然中国经济的整体发展态势良好,但是经济运行中仍然存在着一些矛盾和问题,如国际收支不平衡,物价上涨压力较大以及经济增长耗能较多等问题仍然存在。针对这些问题,中国政府采取了取消部分商品出口退税,提高存、贷款利率等一系列的宏观调控措施,并取得了一定的成效。未来中国宏观经济的发展态势和物价上涨压力如何、下一阶段的政策取向和宏观调控的力度如何等,是我们普遍关注的问题。本文拟应用频带分析方法和Markov局面转移模型对中国的经济景气变动趋势和物价上涨压力及政策取向进行分析。

一、经济景气变动趋势

(一)景气指标的选取

本文利用频带分析方法选择一致指标①。景气指标有一致、先行和滞后指标,为了选择经济景气指标首先要决定基准指标,本文把GDP作为基准指标。所用的数据是1991年1季度—2010年3季度的季度数据,其他数据是1991年1月—2010年11月的月度数据。由于GDP是季度数据,本文在筛选指标时把备选指标的月度数据转换为季度数据。首先使用CF带通滤波分离出实际GDP增长率中6~32季度的周期循环要素,我们把它称之为标准循环。为了利用指标间共变性上的频率差异信息,我们将各经济变量与GDP增长率循环要素之间的共变性研究划分在几个频率区间上进行。我们关注6~32个季度区间内的3个频带,在本文中我们暂且称其为长期循环(18~32个季度的循环要素)、中期循环(12~18个季度的循环要素)和短期循环(6~12个季度的循环要素)②。我们将在长、中、短期循环区间分别计算备选经济指标同GDP之间的交叉相关性和时滞,然后在每个频带上,我们挑选那些与GDP增长率循环要素时差的绝对值在1个季度以内,并且交叉相关系数大于0.5的指标作为一致指标。根据上述原则,我们的筛选结果如下:在长期循环周期内,选择工业产品产销率、货币供应(M2)、固定资产投资为一致指数构成指标;在中期循环周期内,选择工业增加值、工业企业从业人员数、工业产品产销率、货币供应(M2)为一致指数构成指标;在短期循环周期内,选择工业增加值、工业企业从业人员数、工业产品产销率为一致指数构成指标。

(二)一致合成指数和扩散指数

一致合成指数只能揭示当前的经济状况,不能预测经济景气的峰、谷出现的时间。一致扩散指数的极大值点和极小值点比一致合成指数的峰和谷先行一段时间,为了利用这一特殊性质预测经济景气的峰、谷出现的时间,我们需要同时构造一致扩散指数和一致合成指数。这样不仅可以揭示中国当前的经济状况,而且可以对未来中国经济的发展趋势进行预测。构造一致合成指数首先分别构造长、中、短期循环的一致指数,再利用带通滤波的叠加性,把长、中、短期一致指数叠加得到最终的一致指数。我们先使用带通滤波分离出各指标月度数据的长、中、短期循环成分③,然后使用合成指数方法分别合成长、中、短期循环的频带一致指数。但是由于合成指数法得到的指数都是在100附近标准化了的,因此无法反映出长、中、短期循环在波动程度上不同的重要性。我们必须考虑到,对于总体循环来说,一些循环相对来说比其他循环更重要。因此每个频带一致指数都需要重新进行标准化,以使它与相应频带的GDP成分具有相同的均值和标准差。然后通过叠加长、中、短期的频带一致指数,最终得到中国的一致合成指数。

构造一致扩散指数还是使用第一部分筛选出的一致指标,具体步骤与使用频带方法构造一致合成指数的步骤类似。也是先构造长、中、短期的一致扩散指数,但由于扩散指数的波幅没有意义,因此我们在这里只需要对长、中、短期的扩散指数做简单平均,以得到中国经济总体的一致扩散指数。

(三)经济景气变动趋势

下面利用一致扩散指数的极大值点和极小值点比一致合成指数的峰和谷先行一段时间的这一性质,通过前面构造的一致扩散指数来预测2011年的中国经济景气的变动趋势。

我们使用频带方法构造的一致扩散指数相对于一致合成指数具有比较稳定的先行期,因此利用扩散指数在峰和谷上的平均先行期,我们就可以预测一致合成指数未来出现转折点的时间。计算结果表明,中国一致扩散指数的极大值和极小值点相对于一致合成指数的峰和谷的平均先行期大约为5~6个月。这说明观测到一致扩散指数的极值出现后,我们就可以预测一致合成指数峰或谷将在大约5~6个月后出现。

图1刻画了中国一致合成指数和扩散指数的对应关系图,从两者1991年1月—2010年11月的对应关系来看,一致扩散指数对一致合成指数的先行性表现得很明显。而图1中的阴影部分则是对2010年12月—2011年12月的一致合成指数和扩散指数的预测。从图1中可以看出一致扩散指数的预测值在2010年12月表现为一个新的极小值点,而5个月之后即2011年5月一致合成指数也降至谷底,随后则进入上行区间。这也就是说,一致扩散指数和一个合成指数的预测结果都意味着中国经济在2011年上半年持续小幅回落后,将于下半年开始重新步入上行轨道。

图1 中国的经济景气波动(阴影部分为预测值)

二、物价变动趋势

(一)物价变动的主要影响因素

对物价上涨压力评价就是将不同因素对物价变动或者波及的影响进行定量化的过程。对物价的影响因素很多,不同的学者研究物价时所选取的主要影响因素也不同。本文参照韩国学者Lee(2000)的思路,把将影响物价的因素分为产品市场因素、货币市场因素、劳动力市场因素、海外市场因素等。用这种方法分类物价的影响因素,可以将物价压力以市场为基准进行分解,有助于国家宏观调控部门及时了解各市场的发展动向,并可以把握对物价的影响程度,以便有针对性地采取适度经济政策进行调控。

本文选用CPI月度同比增长率代表中国物价的变动情况,用工业增加值、M2以及美国CPI的月度同比增长率来分别代表产品市场、货币市场和海外市场的实际发展情况。虽然劳动力市场因素对物价的变动具有重要影响,但是由于中国关于劳动力市场的统计数据,如失业率等,在数据类别与长度上均相对缺乏。为了相对提高非线性模型估计结果的准确性与稳健性,本文没有选取劳动力市场的相应变量。相关数据来源于《中国经济景气月报》和国际货币基金组织网站(http://www.imf.org),数据区间为1996年1月—2010年11月。由于工业增加值增长率序列受春节因素影响相对较为明显,因此文中对工业增加值增长率序列进行了“春节调整”处理。

一些经验证据表明中国的物价波动具有明显的结构转变特征,因此利用非线性方法对中国物价进行研究,可以更为准确地刻画物价变动特点。本文利用Markov局面转移模型(MS模型)对1996年中国经济“软着陆”以来的物价及其影响因素的波动特征进行描述,并且基于局面转移模型对不同经济局面下各因素对物价的影响进行比较④。我们将每个变量的变动划分为两种局面,通过两种局面的一阶自回归模型(MS(2)-AR(1)模型)来刻画这些变量的波动特征。模型的估计结果表明,各经济变量在样本期内均具有局面转移的特征⑤。同时,物价以及影响因素波动的局面划分结果表明,物价波动的局面划分与各个影响因素的局面划分均具有一定程度的相似性,因此从这一角度对中国物价变动进行研究是合理的。

(二)物价上涨压力

我们仍然在局面转移模型的框架下,建立基于市场划分的物价压力模型,根据模型估计结果对物价上涨压力进行定量评价。

1996年以来,中国的物价经历了四次比较明显的波动,物价增长率的平均水平逐步上涨,2008年初是中国近几年来物价增长最快的时期。国际金融危机的出现使中国经济出现紧缩状态,物价水平明显回落,于2009年7月降至最低点。此后,随着国家系列调控政策的出台,中国在世界范围内首先出现复苏,物价水平也随之上涨。然而,自2010年初起,物价上升速度较快,对人民生活产生较大影响,物价水平持续处于“上涨压力大”局面。

“物价上涨压力小”局面自身的持续概率为0.89,具有比较大的惯性;“物价上涨压力大”局面自身的持续概率为0.78,惯性同样较大。“物价上涨压力小”局面的频率为0.66,“物价上涨压力大”局面的频率为0.34,这表明中国宏观经济运行中“物价上涨压力小”局面出现的频率相对较高,宏观经济运行总体上比较稳定。

在“物价上涨压力小”局面中,对物价上涨压力的平均影响由大到小依次为结构因素、货币市场因素、产品市场因素和海外市场因素;在“物价上涨压力大”局面中,对物价上涨压力的平均影响由大到小依次为结构因素、产品市场因素和海外市场因素。同时,结构性因素在两种局面下对物价压力的影响均较大,并且在“物价上涨压力小”局面中的影响相对较大。这说明中国经济结构是影响物价水平的最关键因素,对经济结构进一步优化与调整是实现宏观经济运行稳定、物价水平合理的有效途径。产品市场因素与海外市场因素在“物价上涨压力小”局面中的影响明显小于在“物价上涨压力大”局面中的影响,这说明这两种因素在经济系统处于“物价上涨压力大”局面时,能产生相对更大的影响,因此这时应该谨防这两种因素对物价上涨的加剧效应。

(三)物价变动趋势

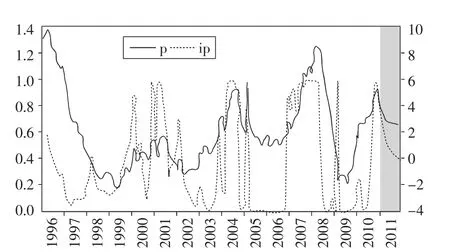

我们利用局面转移物价压力度量模型、ARIMA模型和限界时间序列模型对2011年中国物价进行预测。图2给出了中国的物价(p)与“物价上涨压力大”局面平滑概率(ip)的预测结果。

图2 中国的物价波动(阴影部分为预测值)

根据预测结果,2011年中国的物价上涨程度会出现比较明显的下降,物价压力处于“物价上涨压力大”局面中的概率逐渐减小,并且大致在2011年6月左右进入“物价上涨压力大”局面。因此,随着国家一系列物价调控政策的出台,稳定物价的宏观调控目标会逐渐实现,2011年中国的物价上涨水平将会有所下降,全年物价上涨水平大致可以控制在3.03%左右。

三、主要宏观经济指标预测

2010年在国家调控政策和世界经济环境的共同影响下,中国宏观经济保持着平稳快速地发展,持续呈现出增长较快、结构优化、效益提高、民生改善的良好运行态势。虽然世界经济在度过金融危机之后,出现缓慢复苏迹象,但是后金融危机时代的金融动荡、能源和粮食价格高涨等因素仍然可能对中国经济产生一定的负面影响。同时,国内经济结构调整、经济增长方式转换的压力也随着资源、环境约束的加强而进一步加大。国际与国内这些不确定、不稳定因素将共同影响着中国2011年的宏观经济走势。结合以上分析,本文利用经济计量模型,对中国主要宏观经济指标2011年的走势进行预测,预测的结果如表1所示。

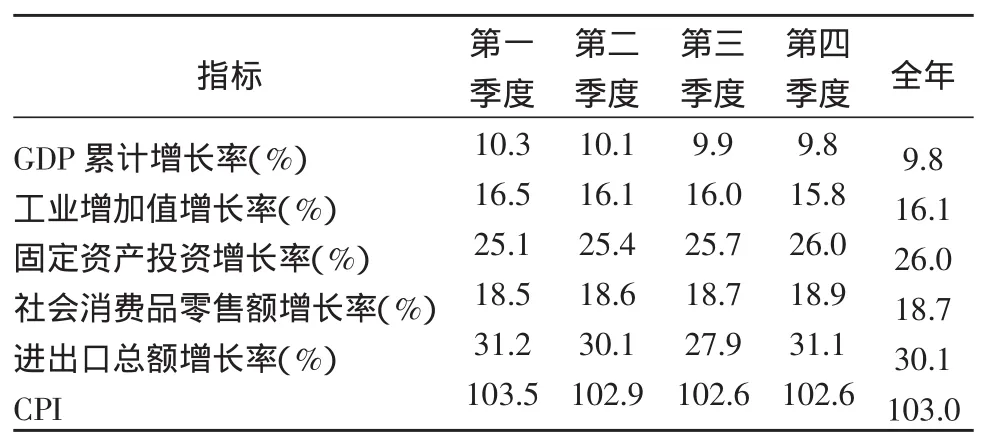

表1 2011年中国主要经济指标的预测结果

从表1可以看出,2011年中国宏观经济的基本运行态势表现为如下几个方面:

1.经济增长呈现小幅回落。进入2011年以后,国际经济背景并不乐观,净出口对经济增长的贡献有所下降,而国内内需增长态势良好,消费稳步增长,再加上紧缩性宏观经济政策的调控作用,2011年经济增长将呈现小幅回落态势。第一季度经济增长已开始出现了回落势头,根据模型的预测结果,第二、三季度的经济增长将继续回落到10.1%和9.9%,第四季度若国际国内经济环境仍没有好转,经济增长将回落到10%以下,全年增速预期将比2010年所有下降,大致为9.8%。

2.固定资产投资稳步上升。2011年的投资增速与2010年同期相比将有所下降,虽然资本市场面临着严峻的挑战,但国内实体经济部门发展良好,企业的资金比较充裕,使得投资仍具有相当的积极性。根据模型的预测结果,固定资产投资在第二至第四季度将由25.4%稳步上升至26.0%,全年将比2010年有所下降。

3.消费需求逐步提高。2011年的城镇居民收入和消费品零售总额将继续以较高速度增长,2010年的物价上涨使得居民消费依赖历史积累程度加大,虽然增长速度仍继续提高,但与前几年相比,动力略有不足。模型的预测结果显示,全年的社会消费品零售额增长率大致为18.7%。

4.进出口总额增长略有减缓。虽然世界经济在国际金融危机后呈复苏态势,但是世界经济形势仍然较为复杂,增长动力需要进一步加强。各国的对外贸易保护政策有所加强,国际金融秩序也面临多重力量博弈的局面。因此,2011年中国的进出口发展态势不容乐观,增长速度可能出现减缓。根据模型的预测结果,进出口总额增长率在2011年前三个季度持续下降,由31.2%下降至27.9%,第四季度有小幅回升,上升至31.1%,全年大致为30.1%。

5.物价水平明显回落。2010年下半年,中国已开始面临较大的物价上涨压力,预计2011年在国家宏观经济政策的影响下,全年物价水平将逐步回落。根据模型预测结果,第一季度起CPI开始下降,为103.5,第二至四季度的下降幅度逐渐减小,依次为102.9、102.6 和 102.6,全年大致为 103.0。

四、政策建议

总体上看,2011年将继续保持平稳、较快的发展,但考虑到当前国内、国际经济环境中出现的一系列问题,为了保证经济朝着宏观调控的预期方向发展,本文提出以下政策建议:

1.采取适度紧缩的货币政策稳定物价,保持经济持续增长。目前中国是属于“物价上涨压力大”的局面,本次物价上涨可能是人们的通货膨胀预期起很大的作用,而且产品市场因素的影响也相对较大。虽然在该局面下,货币市场因素不是直接构成物价上涨压力的因素,但是仍然可以通过货币政策调控产品市场的供求关系,实现供求平衡,达到稳定物价的调控目标。为保持中国经济持续、稳定的增长态势,应该避免过分紧缩的货币政策而导致的经济衰退。

2.通过产业政策和财政政策推动经济结构调整。通过产业政策和财政政策推动经济结构转型,是进一步保持中国宏观经济平稳快速发展的必然政策选择。引导产业结构的升级,转变经济发展方式,淘汰落后的生产能力,大力推进信息化与工业化融合,促进工业由大变强,提升高新技术产业,发展现代服务业,加强基础产业基础设施建设,为经济长期稳定发展奠定基础。

3.健全金融体系,加强金融监管。2008年国际金融危机的出现,主要是信贷市场引导全球金融形势的进一步恶化,与实体经济部门预期增速放缓相比,其破坏性更大,复杂性更高。国际金融危机的出现,使得金融监管成为了全球关注的焦点之一。虽然各国相继推出一套金融监管系统整改计划,世界经济出现缓慢复苏,但中国应从这些反思和实践当中吸取经验和教训,更好地把握中国金融监管的改革方向,科学处理好金融创新与稳定,自由与风险的关系,努力建立一个更加稳定和高效的金融体系。与此同时,可以抓住当前机遇,进一步推进人民币国际化的进程。

注释:

①具体方法参见石柱鲜等(2007)以及Rua和Nunes(2005)。

②这里的长、中、短期循环不同于周期理论中所说的长、中、短周期(如基钦周期、朱格拉周期等),而只是我们为方便描述而定义的称谓。具体的划分方法参见石柱鲜等(2007)。

③处理月度数据时,长期循环指54~96个月的波动,中期循环指36~54个月的波动,短期循环指18~36个月的波动。

④局面转移模型的相关介绍参见Hamilton(1989)、石柱鲜等(2005)。

⑤各变量对应的MS(2)-AR(1)模型估计结果略。

[1]Lee,J.K.Determinants and Dynamic Process of Inflation in Korea [J].The Bank of Korea Economic Papers,2000,Vol.2,No.2.

[2]石柱鲜,黄红梅,吴泰岳.频带分析方法在我国景气周期波动中的应用[J].统计研究,2007,(10):57-60.

[3]石柱鲜,刘俊生,邓创.应用局面转移模型对我国2005年经济景气的分析与预测[A].赵振金.吉大数量经济研究(2005 年卷)[C].北京:经济科学出版社,2007:78-89.

[4]Rua, A.& Nunes, L.C., CoincidentandLeading Indicators for the Euro Area:A Frequency Band Approach [J].InternationalJournalof Forecasting.2005,(21):503-523.

[5]Hamilton, J.D, A New ApproachToTheEconomic Analysis of Nonstationary Time Series and The Business Cycle[J].Econometrics.1989,(57):357-384.

Analysis and Forecast of China's Macroeconomic Situation in 2011

Shi Zhuxian,Sun Hao,Huang Hongmei

In this paper,we study the business cycle,inflation pressure and economic policies in 2011 in China.The diffusion index has the average advance of about 5 to 6 months relative to the coincident index,and both indexes show the economy will enter the upward track in the second half of 2011.The price has two regimes:up and down,and the price will decline to about 3.03% in 2011.Driven by the investment and consumption factors,stable macro-economic growth will continue to be maintained.

business cycle;inflation pressure;forecast;policy orientation

F123.16

A

1007-2101(2011)03-0032-05

2011-03-11

国家社科基金项目(06BGJ021);教育部青年基金项目(10YJC790091)

石柱鲜(1947-),男,吉林延吉人,吉林大学数量经济研究中心教授,博士生导师,研究方向为经济计量分析与预测;孙皓(1981-),男,吉林四平人,清华大学国情研究中心助理研究员,经济学博士,研究方向为经济计量分析与预测。

王岩云

责任校对:马 斌