可投资收入与金融资产分配的互动关系

2011-12-27叶蜀君

叶蜀君,喜 书

(北京交通大学 经济管理学院,北京 100044)

可投资收入与金融资产分配的互动关系

叶蜀君,喜 书

(北京交通大学 经济管理学院,北京 100044)

可投资收入分配与金融资产分配存在跨期互动关系。通过构建三维资产分配模型并经实证分析发现,我国各收入群体资产分配差距较大且中等收入者资产分配相对恶化,而居民可投资收入差距过大及中等收入者缺乏充分的可投资收入是其成因。金融资产的分配现状将加剧未来收入分配差距。因此国家应增加中等收入者的可投资收入,缩小收入差距,有效调节金融资产分配。

可投资收入分配;金融资产分配;跨期互动关系;资产分配公平指标

随着我国金融市场的发展,金融资产年均增长率达到17%,在所有财产增长率中位列第二[1];同时,城镇居民可投资收入分配和资产分配差距随着经济发展不断扩大。为探索调节资产分配差距和收入分配差距的有效方法,本文将明确可投资收入分配与金融资产分配之间的互动关系,并衡量我国金融资产分配的现状。

一、可投资收入与金融资产的内涵

可投资收入指可用于投资金融资产的货币量。个人收入在扣除税收、负债之后,仍需满足各项交易性货币需求和预防性货币需求,因此可投资收入受个人收入、税收、转移支付、负债额度及弹性、生活开支及弹性、活期储蓄需要、投资倾向等因素的影响。而可投资收入分配指不同阶层可用于投资金融资产的货币量,体现金融资产持有能力的分配状况。

金融资产指对财产或具有索取权的,代表一定价值的,与金融负债相对应的无形资产[2](P3-5)。金融资产按发展历史可分为传统金融资产和金融创新资产。两种资产因其运作模式和管理费用存在较大差异,对客户的资金实力、风险承受能力有不同要求,但它们都可作为体现持有者所有权的载体,因此金融资产分配可定义为不同社会阶层的资产持有状况。

二、可投资收入与金融资产分配的互动关系

可投资收入分配与金融资产分配呈现跨期互动关系,一方面当期可投资收入影响同期金融资产分配;另一方面,由于金融资产是未来收益所有权的凭证,具有收入调节功能,因此当期金融资产的分配状况又将反作用于未来可投资收入的分配。

1.可投资收入分配影响当期金融资产分配

可投资收入通过影响金融资产的持有能力影响资产分配。投资金融资产相当于购买获得未来收益的权力,需要在一段时间内让渡一部分资金,并支付管理费用,所产生的机会成本及潜在损失共同构成某项资产的综合投资成本。因此,只有当居民的可投资收入高于其投资成本时,才能购买该资产实现投资需求。实践中,金融资产不同投资量的综合投资成本可转换成不同档次的投资额度,对于可投资收入大于某一投资额度的个人,其持有能力和风险承受能力可视为达到该投资额度的相应要求,而可投资收入量与资产持有额度成正相关。由此可见,可投资收入分配将对金融资产分配产生直接影响。当可投资收入分配集中于少数群体时,金融资产的持有能力也较为集中,资产分配侧重效率;若可投资收入分配差距较小时,大部分社会成员都能持有金融资产,资产分配侧重公平。但由于市场上各类金融资产对投资额度的规定存在较大差异,可投资收入的分配差距主要从资产持有量和持有能力影响资产分配差距。

(1)导致传统金融资产的持有量存在差距 传统金融资产对投资额度没有明确规定或规定较低,如银行定期储蓄、国债、股票、意外险等,这些资产(除股票外)的风险和收益较低。在投资倾向相同情况下,可投资收入与传统金融资产的持有量呈线性关系。可投资收入分配对传统金融资产分配的影响体现为资产持有量存在差距,但没有从本质上影响对资产的持有。这种影响可用函数表示如下:假设量为投资者可投资收入分别为X和Y(Y>X),则资产持有量差距和可投资收入差距均为Y-X。

(2)导致金融创新资产的持有能力出现差异 相对于传统低风险低收益的金融资产,金融创新资产因风险较大往往对最低投资额度都有较高要求。可投资收入差距与这类资产持有量的差距呈非线性关系,根据上例,假设两位投资者的可投资收入分别为X万和Y万,由于其最低投资额为Z万人民币,且Y≥Z>X,因此投资者对该金融资产的持有量差距为MAX(Y,Z)万而非Y—X万。因此可投资收入分配对这类金融资产分配的影响主要体现在持有能力差异而非持有量差距。

2.金融资产分配调节未来可投资收入分配

金融资产分配对未来可投资收入分配的影响是由其某些特性决定的。与实物资产相比,金融资产较高的流动性使其位于某一时点上的分配状况对未来收益和可投资收入分配的影响较强。此外,金融资产是将既有货币收入转化为未来收益的渠道,其分配不仅是财产的分配还是金融资源的分配,对未来可投资收入分配的影响比货币本身更为直接。

投资金融资产虽然不能保证在未来获得预期收益,但能保证取得分配权和分配机遇。由于投资收益是个人收入的组成部分,因此金融资产分配将通过影响未来个人收入分配调节可投资收入的分配。由于各类资产的风险、收益互不相同,金融资产分配从以下两方面影响未来可投资收入的分配。

(1)低风险资产分配差距扩大未来可投资收入分配差距低风险金融资产的预期收益能转化为现实收益,这类资产虽然能被大多数居民持有,但因其持有量差距受可投资收入差距影响,资产到期后持有者的收入差距也将继续扩大。现以国债为例进行说明,假设国债年利率为i,不存在提前赎回,A本金本利和为 A(1+i)n,a 本金本利和为 a(1+i)n,收入差距由 A-a 扩大为(A-a)(1+i)n,等于上一期的可投资收入差距加上由差距量转化而来的利息收入。

在循环不断的投资过程中,可投资收入分配和金融资产分配相互影响,呈现跨期互动关系。

三、构建金融资产分配衡量模型

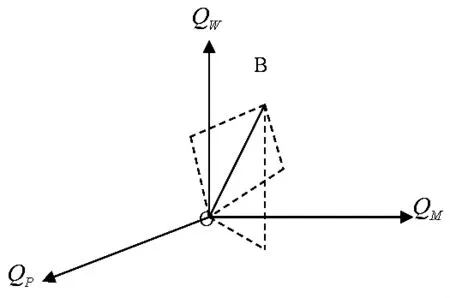

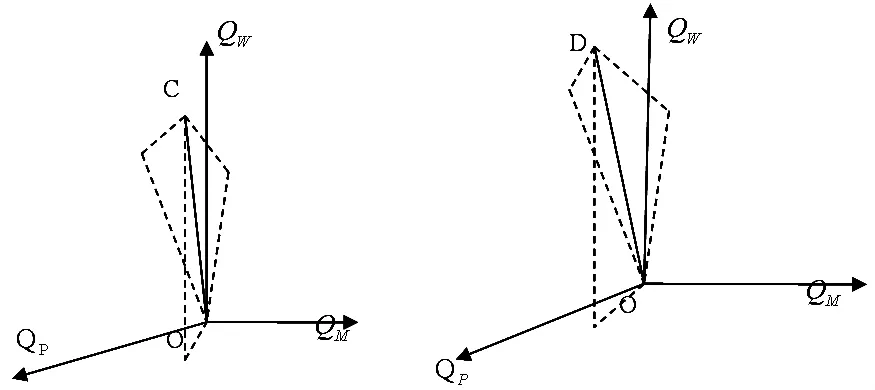

金融资产分配状况可按集中程度分为“效率”和“公平”,“效率”指社会整体资产数量的变化,“公平”指不同社会群体间人均资产持有量变化情况。在建模过程中,由于社会经济结构已发生重大变化,社会群体不能简单划分为高收入者和低收入者,还应包括不断发展的中等收入者,以求对资产分配的衡量结果得出更科学合理的评价。本文将社会群体分为低、中、高收入群体并构建三维模型,如图1所示。为保证可比性,模型中不考虑金融资产种类,并假设(1)资产可无限细分;(2)各群体内部收入一致,收入差别只体现在不同群体之间;(3)各群体内部资产拥有量一致,差别仅在群体之间,以便使各收入群体的资产拥有量能按比例进行比较。

图中W轴代表高收入者人均拥有金融资产数量,P轴代表低收入者人均拥有资产数量,M轴代表中等收入者人均拥有资产数量。

图1 资产分配三维模型原理图

模型中的任意一点坐标(P,M,W)表示某一时刻全社会金融资产在3个收入群体之间的人均分配情况。图中虚线OB上任意一点到3条坐标轴的距离相等,与各平面夹角均为45度,这是金融资产在三个收入群体间分配最公平的状况,但这种结果在现实中很难达到。从该模型还可以看出,QP—QM—QW空间中任一情景点到原点O的距离表示社会金融资产在三个收入群体中的人均拥有量之和,这一指标用于衡量金融资产的分配效率,随着该点距原点距离增大,社会整体资产分配的效率将提高。另一方面,金融资产在各收入群体的人均分配状况应通过情景点原点O形成的射线与平面的夹角来衡量。假设初始点C与原点形成的射线为OC,变化后情景点D与原点形成射线为OD,当衡量低收入者的资产分配状况时,应比较OC、OD与平面MW形成的夹角P的度数;当衡量中等收入者的资产分配状况时,应比较OC、OD与平面WP形成的夹角M的度数;当衡量高收入者的资产分配状况时,应比较OC、OD与平面MP形成的夹角W的度数。如果夹角度数向45°变化,说明资产社会整体分配的公平性得到改善,反之则恶化,当变化后的点与初始点及原点位于同一射线时,说明资产分配在各群体间的相对比例不变。本文把夹角P的度数称为低收入者资产分配的公平性指标,夹角M的度数为中等收入者资产分配公平性指标,夹角W的度数为高收入者资产分配公平型指标。通过比较各个夹角度数在不同时期的变化量和变化趋势,可以反映金融资产分配在各阶层的公平程度和变化趋势。

四、我国金融资产分配实证分析

根据金融资产分配三维模型的使用原理,结合两个年度各阶层人口比例和对应的金融资产拥有比例的原始数据,经换算处理后即可利用模型分析资产分配状况和变化趋势。现以中国2002和2006年数据为例进行实证分析。

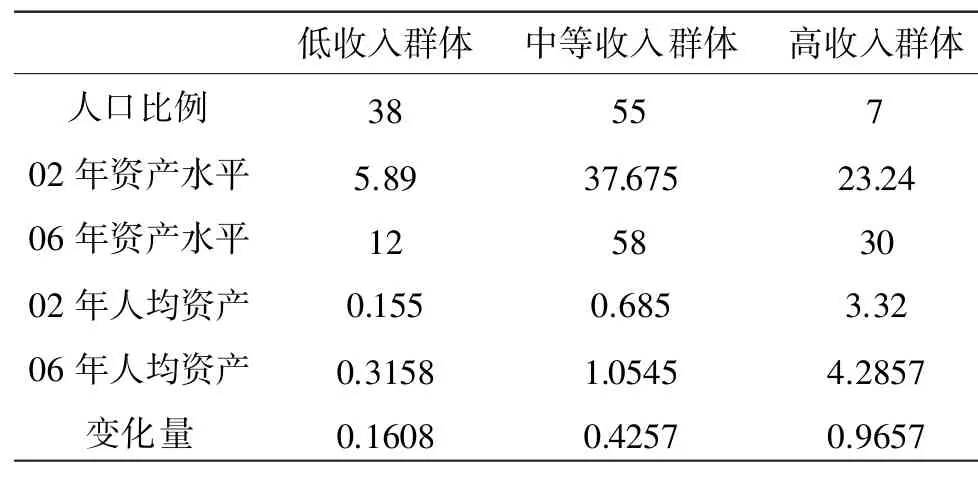

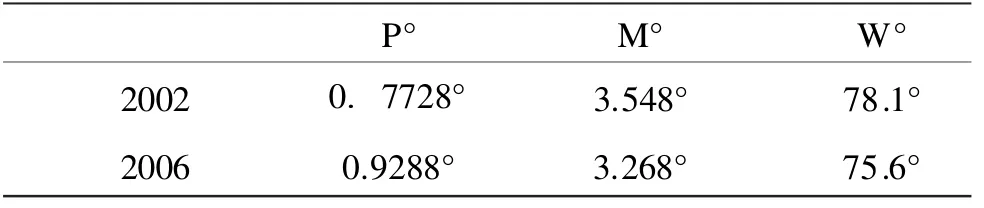

根据相关资料,社会各收入群体的人口比例和金融资产持有比例的数据如表 1 所示[3](P213):

现根据2002、2006年各收入群体的人均金融资产比例在模型中绘出情景点,并比较02和06年资产分配两个情景点与原点形成的连线与平面MW、WP、MP所成夹角的度数,以衡量公平性指标的变化。

通过测算OC点与各平面形成的夹角P、M、W及OD与各平面形成的夹角P、M、W可得出02和06年三个群体的资产公平性指标,如表2所示:

表1 各群体人口比例、资产比例、人居资产比例及变化(%)

表2 三个群体的资产公平性指标

根据三维模型,2002年金融资产在3个阶层中的分配情景点为C点,2006年的分配情景点为D点,如图2所示。

因|DO|—|CO|,且点 D 的坐标数值(P06,M06,W06)均大于点 C 的坐标(P02,M02,W02),说明三个群体均能享受更多的金融服务,资产分配效率提高。但从资产公平性指标可看出,夹角P的度数与夹角W的度数都向45°变化,唯独夹角M的度数朝反方向变化,说明低收入者和高收入者的资产分配趋于公平,而中等收入者的分配状况则呈相对恶化趋势。此外,虽然低收入者的资产分配公平性指标有所提高,但与高收入者相比仍有很大差距;三个群体的公平性指标与45°的理想状态还有较大距离,我国的金融资产分配状态仍需改善。

图2 2002年(左)和2006年(右)金融资产的分配状况

五、我国金融资产分配状态与可投资收入的互动关系

1.可投资收入差距影响资产分配差距

我国可投资收入分配不合理是导致我国2002与2006年资产分配状态的成因,2002至2006年间,我国人均收入由7720.28 元增至 12359.98 元[4](P350),提高了社会整体对金融资产的投资能力和资产分配效率;但我国在可投资收入分配方面存在严重问题,使金融资产分配的公平性亟待改善。我国可投资收入分配问题可从以下两方面进行分析。

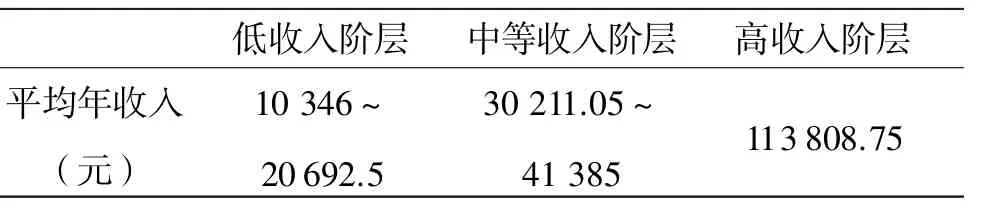

(1)各阶层可投资收入差距过大 如前所述,城镇居民可投资收入差距会转化为资产购买能力差距,而初始个人收入是影响可投资收入的首要因素。我国2002年至2006年的初始收入分配差距逐渐扩大,城镇基尼系数由0.3扩大到0.35[5](P123)。根据国际货币基金组织 2004 年的相关数据显示[6](P105),我国低、中、高人均收入如下表:

表3 各收入阶层平均收入

表3显示,高收入阶层与中、低收入阶层的人均收入存在较大差距。一方面,高收入者的职位普遍对应较高的工资收入;另一方面,由于生产、资本和技术等要素对收入的分配作用随着市场经济的发展逐渐增强,高收入者对这些要素的占有明显处于优势地位,可通过多种方式增加收入。按照微观经济学原理,高收入者的边际消费倾向低于低收入者,因此高收入者更倾向于将新增收入进行投资,这必然扩大各阶层可投资收入的差距,进而使三个群体的金融资产分配极不平衡,与理想状态相距甚远。

(2)中等收入者缺乏充分的可投资收入 与低收入者相比,中等收入者很难享受政策优惠;而与高收入者相比,中等收入者又很难获得转移收入的渠道。我国于2005年将个人所得税起征点提高至1600,并增加了对低收入者的转移支付;相比而言,中等收入者组主要由工薪阶层组成,其赋税弹性较小,收入普遍高于个税起征点,应按超出部分缴纳个税且不能享受转移支付,这间接降低了该群体的可投资收入。此外,中等收入者的个人收入面临更大的支出压力。随着经济转型的深入,住房、医疗、教育、育儿、养老等方面的支出大幅增加,很大程度上挤占了中等收入者的可投资收入。

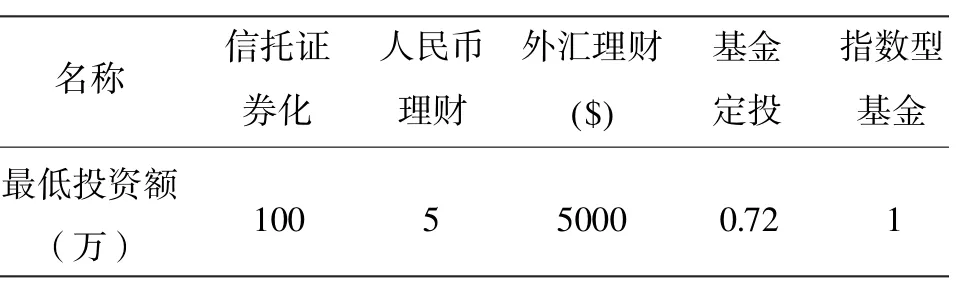

结合我国2002与2006年个人金融市场的发展现状和可投资收入对金额资产分配的影响原理,居民可投资收入差距通过影响传统金融资产的持有量和金融创新资产的持有能力分配影响资产分配。一方面,2002至2006年间资本市场较为低迷,传统金融资产为银行存款、国债、股票、公募基金等,其投资起点普遍较低,能被大部分居民持有,可投资收入差距通过影响不同居民的持有量影响这类资产的分配差距,导致传统资产在不同收入群体间的分配较为悬殊。此外,由于中等收入者的可投资收入受诸多因素挤占,对该群体在传统资产的分配有负面影响,一定程度上导致该群体的资产分配相对恶化。另一方面,为改变资本市场的低迷状态,金融行业于2004、2005年推出了信托证券化产品、商业银行人民币理财产品、外汇理财产品、基金定投、指数型基金等多种金融创新资产,这些金融资产通过较高的最低投资额对投资者的可投资收入提出要求,如表 4 所示[7](P357):

表4 2004、2005年部分金融创新产品的最低投资额及合理年收入要求

可以看出,低收入者因缺少必要资金,无法持有新推出的金融创新资产;而中等收入者面临更多的生活支出压力,其实际可用于投资的收入远低于税后收入,降低了该群体对创新资产的投资能力。可见可投资收入分配差距影响金融创新产品的持有能力差异,导致资产分配依然存在较大差距以及中等收入群体分配相对恶化。

因此,对于2002年和2006年的传统金融资产和创新资产,可投资收入分配差距会转化为资产分配差距,最终导致各收入群体的资产分配状态与理想状态相距甚远,以及中等收入群体资产分配出现相对恶化的状态。

2.金融资产分配状况加剧城镇居民收入差距扩大

近年来,我国居民的财产性收入占个人收入的比例逐渐提高,其中城镇居民人均财产性收入由2005年的192.9元升至2007年的348.53元,占可支配收入比重也从1.84%升至2.53%;同时2002—2007年人均金融财产性收入比重一般在30%—40%,是城镇居民财产收入的第二大来源。而金融资产分配将影响未来居民可投资收入的分配,高收入阶层因持有较多的金融资产得到享受大部分金融性收益,虽然在实证中高收入群体的资产分配状况趋向公平,但因高收入者能持有更多高收益资产且该群体的人均金融资产持有量与其他两个群体相比出现了更大幅度的提高,因此我国2002与2006年金融资产的分配状况将拉大居民的金融性收益,并导致可投资收入和人均收入差距扩大。

六、结 论

通过模型实证和原因分析可知,金融资产在城镇不同社会群体间的分配与居民可投资收入呈现跨期互动关系。由于城镇居民可投资收入分配失衡,中等收入者因更大的支出压力而缺少充分的可投资收入,使我国各收入群体的资产分配公平性与理想状态相距甚远,且中等收入群体的资产分配呈现相对恶化的趋势,这将加剧未来居民收入分配差距[8]。

为有效调节金融资产分配,国家应合理调节居民收入分配,综合运用税收、社会保障等措施调节收入,加强对高收入者的征税力度,规范灰色收入,缩小可投资收入的分配差距。收入调节措施应以增加中产阶层可投资收入为主,而稳定物价、加强对房地产市场的调控是增加其可投资收入的有效途径。由于低收入者因边际消费倾向较高,且相对缺乏金融知识和投资意识,对于增加的收入往往更多用于日常消费和银行储蓄,因此仅增加低收入群体的可投资收入对改善资产分配的作用有限,还应对其普及金融知识教育并增加金融机构网点。相比而言,中产阶层因享受政策优惠的机遇较少,具有更大的投资积极性和主动性,投资倾向高于低收入者,因此增加中产阶层的可投资收入对改善资产分配现状的效果将更明显。

通过合理调节不同收入群体的可投资收入,可以提高中等收入者的资产分配公平性指标,缩小各阶层的资产分配差距,促进金融资产在不同收入群体的分配更为公平。

[1]中国经济时报对中国社科院经济研究所宏观经济研究室主任张晓晶的专访[EB/OL].新浪网,2006-06-03.

[2]杜金富.金融市场学[M].沈阳:东北财经大学出版社,2001.

[3]王 毅.2003年金融运行分析与展望[M].北京:社会科学出版社,2003.

[4]统计年鉴2002-2006[M].北京:中国统计出版社,2003-2007.

[5]朱 玲,金成武.中国居民收入分配格局与金融危机应对[M].北京:经济管理出版社,2010.

[6]国际货币基金组织.世界经济展望[M].北京:中国金融出版社,2007.

[7]杨如彦,孟 辉.中国金融工具创新报告2005-2006[M].北京:中国金融出版社,2006.

[8]谢童伟.农村居民家庭纯收入构成及影响因素差异分析[J].上海财经大学学报(哲学社会科学版),2010,(4):74.

The Intertemporal Interaction Relationship between Investment Income and Financial Assets Distribution

YE Shu-jun,XI Shu

(Beijing Jiaotong University,Beijing,100044,China)

the investment income distributions and the financial assets distribution intertemporally interacts each other.By using three-dimensional model to conduct empirical analysis,Chinese assets distribution in 2002-2006 was far from the ideal situation and the middle’s assets distribution become worse.The great gap of investment income and the middle lacking sufficient investment income were the two reasons of the finding,and financial assets distribution increases future income gap.The government should increase the middle’s investment income and narrow the income gap,and then adjust financial assets distribution effectively.

investment income distribution;financial assets distribution;interactive relationship;assets distribution fairness index

F832.48

A

1000-2529(2011)04-0108-04

2011-01-20

叶蜀君(1962-),女,四川资中人,北京交通大学经济管理学院教授,博士生导师;喜 书(1987-),女,江苏南通人,北京交通大学经济管理学院研究生。

(责任编校:文 心)