非上市中小企业资本结构的决定因素分析

2011-12-27郭丽虹

郭丽虹

(上海财经大学金融学院,上海 200433)

一、问题的提出

与大企业相比,中小企业更容易受到信息不对称问题的影响,常会面临较高的交易成本。另外,中小企业通常只由一个人或极少数人所有和经营,其经营者一般不愿分享企业的控制权。同时,中小企业经营的波动性较大,较容易面临破产风险。因此,中小企业会更多地依赖于内部资源和短期负债。Ang(1992)[1]的研究表明,未上市小型企业的融资问题确实不同于大型企业。Graham和Harvey(2001)[2]也指出,由于交易成本的存在,小企业和大企业在利用负债方面存在差异。事实上,中小企业的融资问题和资本结构一直是政策关注的主要问题。

然而,目前仅有少数研究集中在中小企业的资本结构问题上。Michaelas,Chittenden和Poutziouris(1999)[3]研究了英国中小企业的资本结构选择问题,发现企业规模、盈利性、增长机会、经营风险对中小企业的短期和长期负债比率都产生了影响。Cassar和Holmes(2003)[4]利用对澳大利亚中小企业的调研数据考察了资本结构的决定因素,研究结果表明资产结构、盈利性和增长机会是重要的资本结构决定因素。Lopez-Gracia和Sogorb-Mira(2008)[5]基于权衡理论和优序融资理论对西班牙中小企业的资本结构进行了分析。经验证据表明,非债务税盾、增长机会、企业规模和企业年龄影响了中小企业的资本结构决策,而且,中小企业和大企业的融资行为表现出明显的差异。

那么,关于资本结构的理论是否适用于数量众多、对国民经济至关重要的中国中小企业呢?本文将尝试把资本结构的理论运用到中国的中小企业部门,考察中小企业在进行资本结构决策时会考虑哪些影响因素。首先,我们利用未上市中小企业的财务数据分析资本结构的影响因素,并对权衡理论和优序融资理论在中国中小企业的适用性进行检验。一方面我们可以考察中小企业的资本结构决定因素是否与大企业有所不同;另一方面,由于研究对象是未公开交易的中小企业,其所有权相对比较集中,这有助于消除证券发行产生的噪音,从而可以检验资本结构理论对各类企业的适用性问题。另外,由于不同产权性质的企业在选择资本结构方面可能存在差异,因此,我们将分别考察国有中小企业和民营中小企业在选择资本结构时需要考虑的因素。

二、企业特征与资本结构的选择

理论和实证研究都表明,盈利性、资产的有形性、企业规模、非债务税盾、增长机会、盈利的波动性等因素影响了企业的资本结构。下面我们将结合中小企业的特征来分析这些影响因素。

(一)企业规模 大企业通常能提供较多的担保和保证,其业务类型更加多样化并拥有较稳定的现金流量。与中小企业相比,大企业的经营风险和破产的可能性会更低。因此,大企业能够获得较多的负债。

另一方面,中小企业与贷款者之间常存在较严重的信息不对称问题,这会导致贷款者提供给他们的资金很少,或者以较高的利率提供资金给他们,从而使得中小企业减少对债务资金的利用。而与融资相关的交易成本也会影响融资选择,因为规模较小的融资会导致相对较高的交易成本。那么,从权衡理论的观点来看,中小企业应该拥有较低的负债比率。本文的假设是企业规模与财务杠杆比率呈正相关。关于企业规模的代理变量,通常采用总资产和主营业务收入两个指标。由于本文在计算财务杠杆比率时采用了总资产这一指标,为了避免伪相关问题,我们将采用主营业务收入的自然对数度量企业规模。

(二)盈利性 企业的盈利性对财务困境发生的可能性具有极大的影响。企业的盈利能力越强,其债务违约的可能性就越低。同时,盈利能力强的企业可以通过利用较高的财务杠杆以获取较多的节税收益。因此,权衡理论认为,盈利性与财务杠杆比率呈正相关关系。

另一方面,企业的盈利性越强,内部积累的资金就越多。在企业与外部资金提供者之间存在信息不对称的情况下,有盈利性的企业将偏好内部融资而不是外部融资,因为对企业而言外部融资成本会更高,即使盈利能力很强的企业相对更有可能获得外部资金。因此,优序融资理论预测企业的盈利性与财务杠杆之间呈负相关。

一些对中小企业资本结构问题进行经验分析得出的结论与优序融资理论的观点相一致,即企业的财务杠杆与盈利性负相关 (Michaelas et al,1999;Cassar和Holmes,2003)。本文将利用税前利润与总资产之比来衡量企业的盈利性。

(三)资产的有形性 由于中小企业披露的信息不多,监督将比较困难而且昂贵,激励机制等约束方法在这类企业也很难实施。然而,发行有担保的债务则可以避免这些成本。一般认为,担保可以解决道德风险和逆向选择问题。因此,拥有担保价值较高的固定资产的企业将可以较容易地利用债务融资。

另一方面,企业的固定资产越多,担保价值和清算价值就越高,这将会降低企业发生财务困境的可能性,从而可以促使企业以较低的成本获得债务资金。因此,权衡理论和优序融资理论都认为固定资产较多的企业应该利用较多的负债。Berger和Udell(1998)[6]的研究发现,银行融资的多少依赖于是否可以得到固定资产的担保。基于小企业的经验研究表明,资产的有形性与财务杠杆比率呈正相关关系 (Michaelas et al,1999)。本文将利用固定资产与总资产之比来衡量资产的有形性,并认为资产的有形性与财务杠杆比率呈正相关。

(四)成长性 对于拥有好的投资机会的企业而言,预期的财务困境成本就会很大,因为这些增长机会属于无形资产,而且当企业面临财务困境时,他们很难获得资金实施这些投资,从而导致这些增长机会的价值无法实现。权衡理论认为成长性与财务杠杆之间存在负的相关关系。另外,增长机会的价值很难评估,尤其是对企业的外部人,因此,拥有较多增长机会的企业,其信息不对称问题应该更严重。优序融资理论认为,拥有好的投资机会的企业将会依赖于内部权益而不是债务融资。Booth et al[7]、Huang和Song[8]等实证研究表明成长性与财务杠杆呈负相关。本文将利用总资产增长率和销售收入的增长来衡量企业的成长性,同时预期成长性与财务杠杆比率呈负相关。

(五)非债务税盾 DeAngelo和Masulis(1980)[9]认为,非债务税盾可以替代债务融资带来节税收益。对于非债务税盾较多的企业,其利用的债务就会比较少,而拥有较少非债务税盾的盈利性企业则应该利用较多的债务。本文将采用折旧与总资产之比来衡量企业的非债务税盾,并认为非债务税盾与财务杠杆比率呈负相关。

(六)盈利的波动性 在存在代理成本和破产成本的情况下,企业一般不会利用100%的负债。若企业面临这些成本的可能性越大,他们降低负债水平的意愿就越强烈。如果企业获得收益的波动性越大,其违约的可能性就越大,就更有可能面临破产成本。因此,收益的波动性较大、经营风险较高的企业将会保持较低的财务杠杆比率。本文的假设是盈利的波动性与财务杠杆比率呈负相关,并将采用资产收益率的标准差来度量盈利的波动性。

三、中小企业资本结构决定因素的经验分析

(一)数据来源与样本选择 本文的研究对象是非上市的中小企业,样本企业的数据来自于BvD的《秦》数据库 (即QIN,中国企业财务信息分析库)。该数据库提供了自2003年以来超过30万家公司的历史财务数据,其中的非上市公司数据来自于中国出口信用保险公司提供的企业财务报表。

考虑到本文的研究对象是中小企业,根据《中小企业标准暂行规定》①《中小企业标准暂行规定》于2003年2月由国家经济贸易委员会、国家发展计划委员会、财政部和国家统计局制定出台。,我们选取了职工人数在2000人以下的非上市企业作为研究样本②本文的样本主要涉及到工业企业、建筑业和交通运输业。关于其他行业,该数据库提供的企业数很少,且缺省值较多,故没有纳入到研究样本中。。由于我们将考察不同产权性质的中小企业在资本结构方面是否存在差异这一问题,本文仅选取了数据库中的国有企业和各类私营企业。在剔除了有缺损值的样本后,最终得到11723家非上市中小企业的平衡面板数据。其中,国有非上市中小企业有983家,被归类为民营中小企业的有10740家。

本文的研究样本时间跨度为2003至2007年。由于变量的计算中涉及到滞后值,实际上研究期间是从2005年至2007年。

(二)研究变量 在现有的关于企业资本结构的经验研究中一般都采用了长期负债率这一指标,本文也沿用了这一做法。另外,我们还利用了总负债率这一指标进行稳健性检验。其理由是企业在进行债务融资时,债权人不仅会考虑企业的长期负债有多少,还会考虑企业的流动负债和总负债水平,对中小企业而言尤其如此。因为中小企业通常很难获得银行的长期贷款,更难在债券市场上发行企业债券。另一方面,许多中国企业、尤其是中小企业会将商业信用作为一种融资方式,因此,应付账款也应被包含在财务杠杆中。由于本文的研究对象是非上市的中小企业,我们将采用长期负债率和总负债率的账面值。回归方程如下所示:

其中,LD表示企业的长期负债率 (=长期负债/总资产);TD表示企业的总负债率 (=总负债/总资产);Size表示企业规模 (=主营业务收入的自然对数);Profitability表示企业的盈利性 (=营业利润/总资产);Tangibility表示企业的资产有形性 (=固定资产/总资产);Growth表示企业的成长性,用总资产增长率进行衡量;NDTS表示企业的非债务税盾 (=固定资产折旧/总资产);Volatility表示企业在过去三年收益的波动性 (=t-2年到t年间资产收益率的标准差)。

(三)描述性统计分析 我们将样本分成国有中小企业和民营中小企业两组,并对所有变量进行了描述性统计分析,结果见表1。

在整个样本期间,非上市中小企业的长期负债率和总负债率的均值分别为4.8%和58.6%,表明在中小企业的融资中短期负债比长期负债更重要。这从一个侧面反映了中小企业、尤其是非上市的中小企业很难从银行获得长期贷款,只能在很大程度上依赖于短期负债、特别是应付账款等商业信用。同时,非上市国有企业的长期负债率和总负债率都高于民营企业,由此可以发现,国有中小企业相对于民营中小企业而言较容易获得银行的长期贷款。另外,从表1的结果还可以发现,民营中小企业的盈利性和成长性都要高于国有中小企业。

另外,我们对上述所有变量进行了相关性分析,没有发现变量之间存在高度显著的相关关系。

表1 非上市中小企业的描述性统计结果

(四)非上市中小企业资本结构的决定因素分析 基于第二节对中小企业资本结构选择的理论分析,我们将运用上述回归方程式 (1)对非上市中小企业资本结构的决定因素进行实证分析,从而为中小企业资本结构的选择提供一个经验证据,同时也可以验证资本结构理论在中国的中小企业部门是否具有适用性。

首先,以全体非上市中小企业作为分析对象进行面板分析,检验结果见表2。其中,模型 (1)采用的成长性指标是总资产增长率;模型 (2)中的成长性指标是销售收入增长的虚拟变量,当销售收入是正增长时该虚拟变量为1,若销售收入是负增长,则该虚拟变量为0。

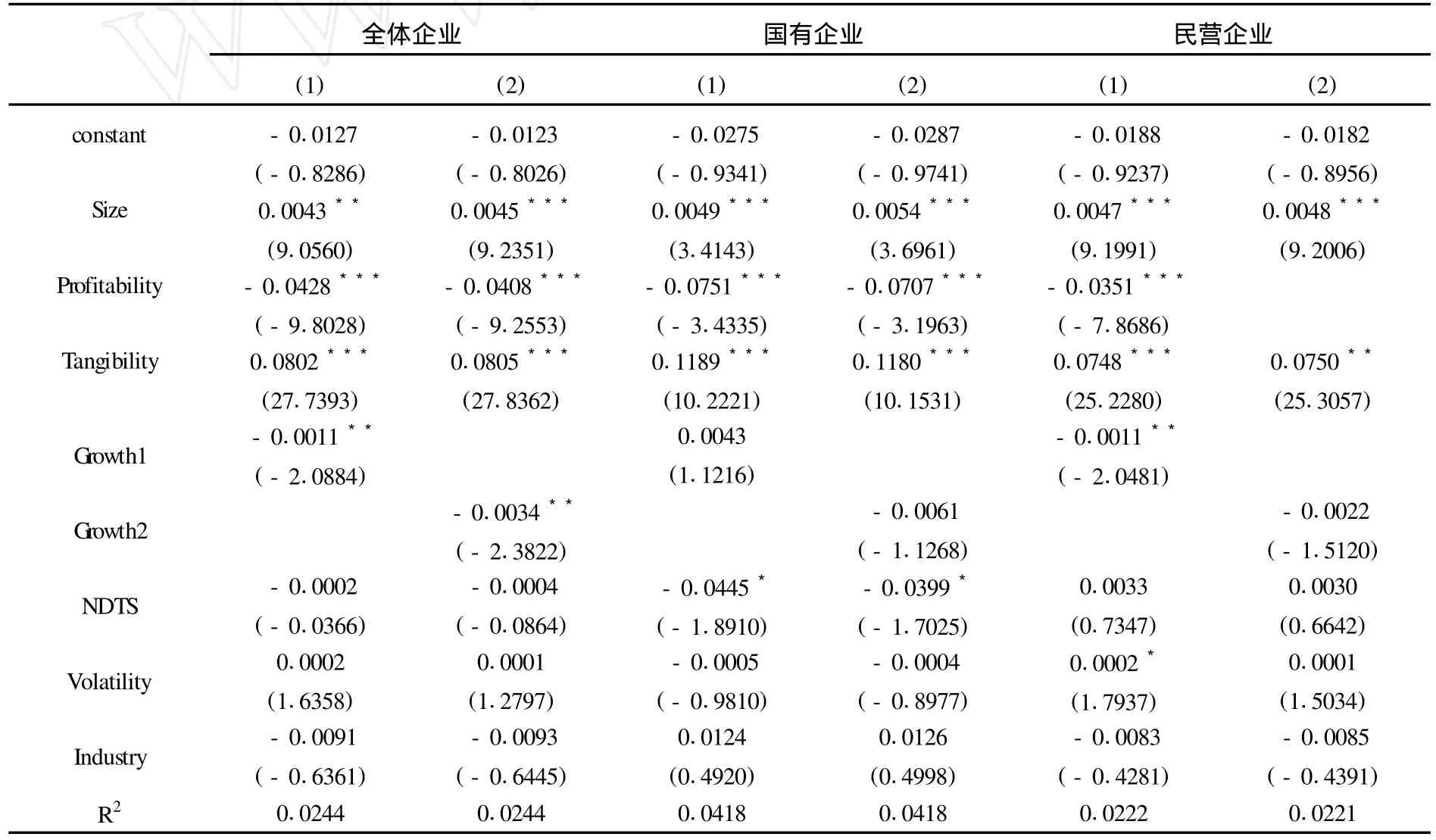

由表2的结果可知,就全体非上市的中小企业而言,企业规模与长期负债率呈显著的正相关关系,意味着企业规模越大,长期负债率越高。这一结果支持了权衡理论和优序融资理论的观点,表明信息不对称问题和交易成本确实会影响到中小企业对负债、尤其是长期负债的利用,同时也反映了规模较小的企业可能面临了较高的债务融资障碍。本文关于企业规模与财务杠杆之间正相关关系的结果也与Michaelas et al(1999)、Cassar和Holmes(2003)、Huang和Song(2006)的相一致。

关于全体非上市中小企业的盈利性变量,模型 (1)和 (2)的结果都显示盈利性与长期负债率呈显著的负相关,支持优序融资理论的观点,表明中小企业的经营者更加偏好于内部融资而不是债务融资。这意味着中小企业的经营者会尽可能地利用内部留存收益,只有在需要外部融资时才会选择债务资金。由于中小企业会把内部融资作为首要选择,那么,盈利能力很强的中小企业将会拥有较多的内部资金,从而就会减少对外部债务资金的利用。这一结果与Cassar和 Holmes(2003)、Huang和Song(2006)的相一致。

在模型 (1)和 (2)中,资产的有形性与长期负债率呈显著的正相关,这意味着较多的固定资产与较高的长期负债水平相联系。贷款者不愿意提供资金给中小企业,主要是担心资产替换问题。为吸引贷款者提供债务资金,中小企业只能提供担保资产。而提供具有明显价值的固定资产作为担保就可以降低信息不对称问题,从而可以使中小企业以相对较低的成本获得较多的债务资金。因此,拥有较多固定资产的中小企业就能够进行较多的债务融资。该研究结果支持了优序融资理论和权衡理论的观点,也与Michaelas et al(1999)、Cassar和Holmes(2003)的研究结果相一致。

通过比较盈利性和资产的有形性对长期负债率的影响作用,我们认为金融机构似乎更看重中小企业的资产而不是企业的经营。这可能是因为中小企业提供的信息不太充分,与贷款者之间的信息不对称问题较严重,另一方面,固定资产的担保价值相对比较容易评估。

关于成长性指标,由于本文的研究对象是非上市企业,故采用总资产增长率和销售收入增长的虚拟变量来检验成长性与财务杠杆之间的关系。利用这两个指标度量的成长性都与长期负债率呈显著的负相关,表明有成长性的中小企业倾向于低财务杠杆比率,这是因为未来有增长机会的企业一般不会放弃盈利性的项目,为防止财富从股东转移到债权人手中,经营者偏好保持较低的财务杠杆。而且,增长机会属于无形资产,其价值难以评估,且容易因财务困境而丧失这些机会。成长性与长期负债率之间存在负相关的结果与Booth et al(2001)、Huang和Song(2006)基于上市公司的检验结果相一致,也支持优序融资理论和权衡理论的观点。

然而,非债务税盾和盈利的波动性都不具有显著性,表明税收因素和经营风险都不是影响非上市中小企业资本结构的重要因素。此外,我们还引入行业虚拟变量来控制行业的影响,结果发现影响并不显著。

另外,由于不同产权性质的企业在选择资本结构方面可能存在差异,下面我们分别对国有非上市中小企业和民营非上市中小企业进行了回归分析。

表2 非上市中小企业长期负债率的回归结果

由表2的结果可以得知,就国有中小企业而言,企业规模和资产有形性的系数都在1%的水平上显著为正,表明企业规模越大,财务杠杆比率就越高。企业的固定资产比例越高,担保价值就越大,财务杠杆也就越高。这与上述全体中小企业的结果一致,支持权衡理论和优序融资理论的观点。同时,盈利性与长期负债率之间存在显著的负相关关系,表明当国有中小企业的盈利能力上升时,其内部资金比较充足,就会减少对债务资金的利用,从而使其财务杠杆比率较低,这与优序融资理论的观点相一致。而非债务税盾的系数也在10%的水平上显著为负,表明当非债务税盾较大时,国有中小企业通过债务融资进行避税的动机会下降,说明税收因素对于国有企业的资本结构选择非常重要。然而,成长性指标与长期负债率之间的关系并不显著,且系数符号与预期相反。这可能是因为国有企业拥有的增长机会比较少,又比较容易获得银行贷款等债务资金,因此在选择资本结构时并未将成长性视为重要的影响因素。此外,盈利波动性的系数符号尽管与预期的一致,但并不具有显著性。

与全体中小企业和国有中小企业相一致,民营中小企业的企业规模和资产有形性的系数也都在1%的水平上显著为正,盈利性的系数在1%的水平上显著为负。不过,用总资产增长率度量的成长性指标与长期负债率呈显著负相关,盈利的波动性在模型 (1)中与长期负债率之间存在较弱的正相关关系。正如Michaelas et al(1999)所指出的,经营风险与财务杠杆间的正相关关系可能意味着道德风险问题胜过了潜在的破产风险,这是因为在风险较高的企业,投资不足问题将会很少,由其引起的代理成本就会很低,从而使得这类企业可以保持较高的财务杠杆比率。

(五)稳健性检验 由表1的统计结果可以发现,中小企业的长期负债率非常低,而总资产负债率很高,这表明短期负债、特别是应付账款等商业信用在中小企业的债务融资中占有相当大的比重。为此我们还采用总资产负债率作为衡量财务杠杆的指标,来考察资本结构的影响因素①由于篇幅限制,文中省略了对企业总负债率进行面板分析的结果。。

研究发现,当采用总负债率作为因变量时,企业规模和盈利性都具有显著性,且系数符号也与预期的相符,同时与长期负债率的检验结果相一致。这意味着不论是金融机构,还是提供资金的其他机构,在给中小企业提供贷款时都非常看重企业规模的大小。这从一个侧面反映了小企业面临着融资障碍,而提高自身的盈利能力,增加内部资金的积累,可以在一定程度上缓解其资金压力。

然而,资产的有形性对总负债率的影响却都呈现显著性的负值,与我们的预期符号完全相反,也与对长期负债率的作用方向相反。这个结果差异表明金融机构相对于其他资金提供者而言更看重中小企业的固定资产,而其他的外部资金提供者似乎不太依赖于固定资产来降低代理成本。由于总负债率中包含了大量的应付账款,它们不需要抵押或担保,因此,随着固定资产的减少,担保价值的降低,金融机构贷款的意愿下降时,中小企业就不得不利用替代的融资资源。由此可以认为,商业信用可以作为银行信贷的一种替代方式,为缺乏担保品的中小企业提供一定的资金支持。

另外,关于成长性指标,用总资产增长率度量的成长性对全体企业和民营企业的总负债率产生了显著性的负面影响。而利用销售收入增长的虚拟变量度量的成长性指标则不具有显著性,系数符号也与预期的相反,这说明该度量方法可能不太适用。或者,短期资金的提供者可能更看重中小企业的总资产增长,而不是销售收入的增长。从非债务税盾、盈利的波动性、行业的检验结果来看,这三个因素对全体企业、国有企业、民营企业的总负债率没有产生实质性的影响。

四、研究结论

本文利用11723家非上市中小企业的财务数据分析了反映企业特征的各种因素与财务杠杆之间的关系,目的是为了考察资本结构的决定因素,同时也为了检验资本结构理论对非上市企业、尤其是非上市中小企业的适用性。另外,我们还考察了国有中小企业和民营中小企业的资本结构的影响因素。研究表明,企业规模、盈利性、资产的有形性以及成长性是全体中小企业资本结构的重要影响因素。而国有企业和民营企业的资本结构影响因素并没有十分明显的差异。具体而言,企业规模、盈利性、资产的有形性对这两类企业的资本结构都产生了显著的影响,而成长性只对民营企业的资本结构产生了显著的负面影响,非债务税盾仅对国有企业的长期负债率产生了负面影响。这些结果与权衡理论和优序融资理论关于资本结构选择的一些解释相符。分析表明,适用于大型上市公司的传统的融资理论似乎也可以解释中国中小企业的融资问题。

另外,我们还发现中小企业的长期负债率非常低,而总负债率非常高。由于本文的样本企业都是未上市的中小企业,一般只能依靠债务融资。而债券市场的发展还很不完善,银行是主要的或者唯一的长期债务资金的提供者。在存在严重的信息不对称问题以及较高的交易成本的情况下,中小企业很难获得银行的信贷资金,其结果就是寻求商业信用。为了给中小企业、尤其是未上市的中小企业提供更多的融资机会,一方面需要大力发展小额信贷公司,通过政策措施来引导这类公司积极地为中小企业提供融资服务,同时为中小企业发行企业债券创造条件。另一方面,针对中小企业固定资产少、缺乏担保品的问题,有必要发展政策性的担保机构,促使专业的担保机构为中小企业提供担保,以便中小企业能够较容易地获得银行的贷款资金。

[1]Ang,J.S.On the theory of finance for privately held firms[J].Journal of Small Business Finance,1992,1(3):185-203.

[2]Graham,J.,Harvey,C.R.The theory and practiceof corporate finance:evidence from the field[J].Journalof Financial Economics,2001, (60):187-243.

[3]Michaelas,N.,Chittenden,F.and Poutziouris,P.Financial policy and capital structure choice in UKSME:Empirical evidence from company panel data[J].Small Business Economics,1999,(12):113-130.

[4]Cassar,Gavin and Holmes,Scott.Capital structure and financing of SMEs:Australian evidence[J].Accounting and Finance,2003,(43): 123-147.

[5]Lopez-Gracia,J.and Sogorb-Mira,F.Testing trade-off and pecking order theories financing SMEs[J].Small Business Economics,2008, (31):117-136.

[6]Berger,A.N.,Udell,G.F.The economicsof small business finance:the role of private equity and debtmarkets in the financial growth cycle[J].Journal of Banking&Finance,1998,(22):613-673.

[7]Booth,L.,Aivazian,V.,Demirguc-Kunt and Maksimovic,V.Capital structures in developing countries[J].Journal of Finance,2001, (56):87-1301.

[8]Huang,G.H.and Song,F.M.The determinantsof capital structure:Evidence from China[J].China Economic Review,2006,(17):14 -36.

[9]DeAngelo,H.and Masulis,R.W.Optimal capital structure under corporate and personal taxation[J].Journalof Financial Economics,1980, (8):3-29.