财政支出规模、支出分权和收入集权对行政管理支出的动态影响

2011-12-27江克忠夏策敏

江克忠,夏策敏

(1.南京审计学院经济学院,江苏 南京 200219;2.上海财经大学公共经济与管理学院,上海 200433)

一、研究背景

改革开放以来,我国行政管理总量和比重都处于高速增长阶段。1978-2006年预算内行政管理支出总量由52.9亿元增长到7571.05亿元,年平均增长率为19.83%;占财政支出的比重由4.71%上升到18.73%。而在同时期,GDP、人均GDP、财政收入、经济建设支出、文教费类支出的年平均增长率分别为9.7%、8.5%、13.68%、10.5%、16.71%①以上数据 (包括下文没有特别注明来源的数据)都是根据中经网统计数据库 (http://db.cei.gov.cn/)整理计算所得;同时,由于我国2007年进行了财政收支分类改革,财政收支分类科目发生变更,为了保持数据统计口径前后的一致性,本文实证研究的样本区间为1978-2006年。,均小于行政管理支出的增长速度。

行政管理支出的高速增长一方面会阻碍我国向公共服务型财政体制的顺利转轨,与政府加大对教育、医疗卫生、社会保障等基本公共服务投入的目标相冲突;另一方面会影响政府的声誉和社会的和谐发展,与国家提倡的节约型社会和服务型政府的发展战略相矛盾。所以,为抑制其高速增长,提高行政管理服务的效率,从1978到2006年,我国分别于1982、1988、1993、1998、2003年进行了五次大型的行政机构改革;但是,无论是改革的当年还是以后几年,行政管理支出的增长速度均没有出现显著的下降。

二、文献评述和研究思路

对于我国行政管理支出高速增长的原因,部分学者从财政体制和行政管理体制的缺陷上进行分析。其中最具代表性的包括周天勇、彭怀真和叶青 (2008)等几位学者,他们把我国行政管理支出膨胀的原因归纳为以下几点:(1)机构编制的急剧膨胀;(2)政府行为和公务消费缺乏有效的约束评价机制;(3)政府支出不公开透明;(4)预算编制不完整,对预算执行的监督不到位;(5)财政体制改革不到位[1]。以上结论不能完全解释我国行政管理支出高速增长的事实,因为改革开放以来,我国行政管理体制和财政体制进行了大量的改革和制度创新,其中,谢旭人 (2008)[2]、贾康和赵全厚 (2008)[3]等作了深入的论述。

部分学者对我国行政管理支出高速增长问题进行了实证研究。其中,金玉国和张伟等认为经济发展水平的提高,导致了行政管理支出的增长;体制转型程度抑制了行政管理支出的增长[4][5]。

他们都从需求角度对我国行政管理支出的增长进行研究,存在一个暗含的假定:政府是被动的,它们只是按照社会的意愿提供“不多不少”刚好等于需求的行政管理支出水平。这显然与我国的现实存在差异。其中,高兴武 (2007)认为现实的政府职能是作为供给方的政府与作为需求方的社会共同博弈的结果;而我国的政府在职能供求的博弈中处于优势地位[6]。同时,常世旺和韩仁月(2009)认为财政收入和政府产出成本是制约我国财政支出规模的主要因素,人均GDP和人口因素对财政支出规模的作用不明显,“公众主导型”理论对我国财政支出增长的解释作用弱于“国家主导型”理论[7]。进一步的,由于不同公共支出的利益归属存在差异,现实中,1978-2006年,我国行政管理支出中人员经费的平均比重达到47.83%,行政管理支出的大部分直接利益归属于供给主体。这样,按照“国家主导型”理论,在公共支出总量不断增长的过程中,公共支出的结构也会不断变化;结果导致了现实中我国行政管理支出的主动高速增长,而和公众利益更加密切的教育、医疗卫生、社会保障等支出项目的被动小幅增长。

和以往实证研究相区别,本文从供给视角出发,实证检验财政支出规模、财政分权对行政管理支出增长的影响。主要是基于以下原因和假设:

改革开放以来,我国经济的高速增长和政府筹集财政收入能力的不断提高,政府掌握的可用于财政支出的资金规模不断膨胀;或者是源于社会的客观需求,或者是源于政府官僚机构的偏好,财政支出规模的扩张为行政管理支出的高速增长提供了资金上的可能。而且朱光磊和张东波(2003)认为一个国家的政府财力可以在比较短的时间段中对政府官员规模起制约作用[8]。Kraay和Georgios(1996)实证研究发现政府雇员规模与财政收入占GDP比重呈正相关关系,说明政府雇员规模随着资源约束的放松而扩张[9]。而政府雇员规模的变化必然导致行政管理支出水平的波动。1978-2006年,我国财政支出的年平均增长速度达到13.90%,远高于 GDP和人均GDP的增长速度;按照财政支出规模和结构的“国家主导型”理论,我国行政管理支出的规模将不断膨胀。

基于以上分析,本文作出以下假设:财政支出规模的扩大将刺激行政管理支出的膨胀。

关于财政分权对政府规模的效应,部分学者研究得出财政分权会抑制政府规模膨胀的结论。其中,Brennan和Buchanan(1980)认为,政府规模与财政分权程度呈负相关关系,财政分权程度愈高,政府规模愈小[10];Marlow(1988)采用美国1946-1985年的时间序列数据,研究了财政分权与政府规模的关系,发现财政分权与政府规模是显著负相关的[11];Rodden(2003)根据霍布斯的“丛林假说”,认为税收竞争将抑制分权国家政府支出规模的膨胀,原因在于当国家和地方政府有设置税基和税率的权利时,各地方政府为了争夺流动资产,必然导致政府规模的缩小[12]。部分学者的研究结果认为财政分权会刺激政府规模的膨胀。其中,Stein(1999)利用19个拉丁美洲国家、加勒比海地区以及OCED国家1990-1995年的数据,检验了Brenan和Buchanan(1980)的假说,研究发现,拉丁美洲的财政分权与政府规模之间的关系是显著正相关的,财政分权有刺激政府规模膨胀的趋势[13];胡书东 (2001)利用中国1952-1985年和1986-1997年两个时间段的数据,研究发现财政分权与政府规模都呈显著的正相关关系[14]。

以上研究只考察财政支出分权变量,标准的财政分权一个基本特征是事权和财权的相互对应,但是我国的现实情况却是:支出的高度分权,而收入的高度集权。其中王韬和沈伟 (2009)认为多数关于财政分权如何影响经济增长的大量实证研究结果是相互矛盾的,其中一个主要原因是建模所依据的基础模型中只包含了财政支出分权变量而没有包含财政收入分权变量[15]。实践中,财政支出分权和收入分权的效应有可能截然相反,Jin和Zou(2002)利用17个工业化国家和15个发展中国家1980-1994年的面板数据进行计量检验,研究发现财政支出分权和对政府规模产生截然相反的效应[16]。

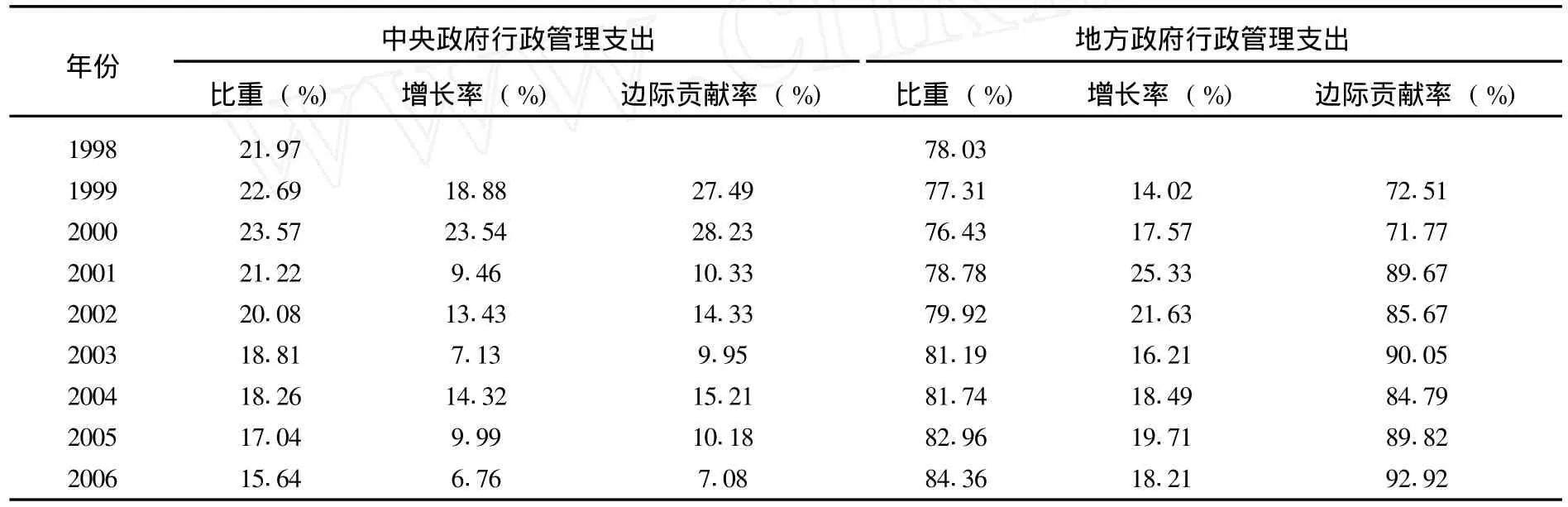

财政支出分权赋予了地方政府一定的税收权和支出责任范围,在一定限度内允许地方政府自主决定其预算支出规模和结构。这样,源于“国家主导型”理论,地方政府在自主权扩大的情况下,势必增加与自身利益更加密切的行政管理支出。考察我国行政管理支出的中央—地方政府构成 (见表1),可以看出:1998-2006年,中央政府行政管理支出所占比重、增长率和边际贡献率不断减小;地方政府所占比重、增长率和边际贡献率不断增大。

表1 行政管理支出的中央—地方政府构成① 由于加总1998年以前年份《中国财政统计年鉴》中的中央和地方政府行政管理支出的数据和国家行政管理支出数据存在比较大的差距,故本表只给出1998-2006年的数据,这不影响本文的分析和结论。

基于以上分析,本文作出以下假设:财政支出分权会刺激行政管理支出的增长;也就是说,地方政府财政支出比重占国家财政总支出比重的增大会刺激行政管理支出的膨胀。

实践中,特别是分税制改革后,中央政府考虑到地方政府的机会主义行为和加大宏观调控的力度,以及为了平衡各地区财力的差距,逐渐加大了财政收入的比重,再通过转移支付的形式进行财政资金的再分配。关于转移支付对地方政府规模的影响,张光和曾明 (2008)认为转移支付规模比自有财力更具扩张官员规模的作用[17]。袁飞等 (2008)利用我国1994-2003年县级面板数据和工具变量方法,分析了财政集权过程中转移支付增加对地方财政供养人口的影响,整体来看,转移支付促进了“吃饭”财政的形成[18]。胡德仁和刘亮 (2009)通过对河北省各县财政数据的实证分析,认为:上级的财政转移支付刺激了地方财政供养人口规模的膨胀[19]。但是,它们的研究考察的是我国财政转移支付的总体效应,没有考虑到我国转移支付的形式在不断优化,所以其结果值得商榷。我国现行的财政转移支付包括税收返还、一般性转移支付和专项转移支付三种形式。对于税收返还资金,地方政府拥有无约束的自主支配权。一般性转移支付包括均衡性转移支付、民族地区转移支付、农村税费改革转移支付、调整工资转移支付等。地方政府要按照相关规定统筹安排和使用,所以对其自主支配权要小于税收返还。专项转移支付主要用于教育、社会保障、农业等方面,具有“专款专用”的特点。所以,这部分资金地方政府是无权进行自主支配的;而且很多专项转移支付需要地方政府进行资金配套,进一步压缩了地方政府可自主支配资金的规模。

总体来说,地方政府对于税收返还资金、一般性转移支付资金和专项转移支付资金的自主支配权力是依次递减的。其中,Davoodi和Zou(1998);Xie、Zou和Davoodi(1999)认为,对应性转移支付或者条件性转移支付会改变地方政府的支出行为,对应性转移支付的权力应该是属于转移支付的授予一方;而对于一揽子转移支付或者非条件性转移支付而言,这个部分的支出权力是属于接受转移和进行支出的地方政府[20][21]。根据唐明的研究,分税制改革以来,中央政府对地方政府的税收返还比重不断减少;而一般性转移支付和专项转移支付的比重不断递增[22]。

基于以上分析,本文作出以下假设:财政收入集权会抑制行政管理支出的增长;也就是说,中央政府财政收入比重的扩大会抑制行政管理支出的膨胀。

三、实证研究

(一)变量说明和数据来源

行政管理支出用预算内行政管理支出占财政总支出的比重衡量,用pxzgl表示;原因在于在经济发展和社会变迁过程中,行政管理支出绝对量的增长是一种常态,而且我国现实的一个重要特征是行政管理支出占财政总支出比重的不断膨胀,这也是本文的研究重点。财政支出规模用预算内财政总支出占GDP的比重衡量,用pczzc表示;财政支出分权用地方政府财政支出占国家财政支出的比重衡量,用pdfzc表示;财政收入集权用中央政府财政收入占国家财政收入的比重衡量,用pzysr表示。对所有变量取自然对数以消除可能出现的异方差得到lnpxzgl、lnpczzc、lnpdfzc、lnpzysr,作为下文的分析变量;数据来源于中经网统计数据库 (http://db.cei.gov.cn/)。

(二)变量序列的平稳性检验

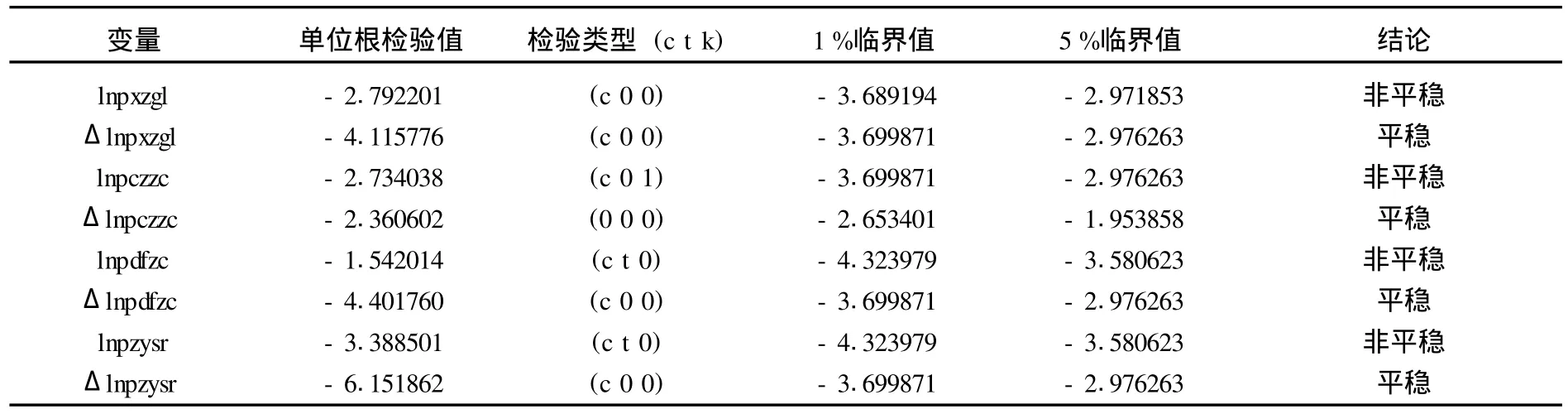

由于非平稳时间序列在各个时间点上的随机规律是不同的,难以通过序列已知的信息去掌握时间序列整体上的随机性;如果直接使用非平稳的时间序列进行计量分析,在作统计推断时,参数统计量的分布不再是原来的标准分布,并且所作的回归也是一种毫无意义的“伪回归”。所以,首先进行变量序列的平稳性检验,从表2的检验结果知四个变量都是非平稳的时间序列,但是它们的一阶差分变量都是平稳的时间序列。

表2 变量序列的平稳性检验

(三)变量之间的协整关系检验

协整关系分析能够研究两个或多个非平稳时间序列之间的长期均衡关系,前提是序列是同阶单整的;对于每一个序列单独来说可能是非平稳的,但这些序列的线性组合却有可能有不随时间变化的性质。所以,变量之间可以进行协整分析。

1.VAR模型滞后阶数的确定。之所以首先要确定VAR模型滞后阶数,是因为协整模型的滞后阶数等于VAR模型滞后阶数减1。在选择VAR模型滞后阶数时,一方面想使滞后阶数足够大,以便能够完整反映所构造模型的动态特征;另一方面,滞后阶数越大,需要估计的参数也就越多,模型的自由度就减少。所以,通常进行选择时,需要综合考虑,既要有足够数目的滞后项,又要有足够数目的自由度。现实进行研究的过程中,一般根据LR检验、A IC信息准则、SC准则、HQ准则、FPE准则进行综合考察,选择尽可能符合更多准则的滞后阶数。从表3可以看出,建立VAR模型最优滞后阶数选择3,这样,考察变量之间的协整关系,滞后阶数选择2。

表3 变量建立VAR模型滞后阶数的确定

2.变量之间的协整关系。协整关系检验可以分为两种:一种是基于回归系数的协整检验,如Johansen协整检验;另一种是基于回归残差的协整检验,如Engle和Granger提出的协整检验。本文使用由Johansen和Juselius提出的在VAR模型下使用极大似然估计来检验各经济变量之间是否具有协整关系的方法,检验变量之间是否具有协整关系。迹统计量和最大特征根统计量检验都表明变量之间在5%显著性水平下存在1个协整关系 (表4)。

表4 变量序列的协整关系检验

选择协整项包含截距项、不包含时间趋势的协整方程,经标准化后的协整方程如下:

令协整方程的残差项为ecmt,对其进行ADF单位根检验,采用无趋势项、无截距项、利用A IC准则确定滞后阶数为0,得到检验值为-3.955424,而1%、5%显著性水平下的临界值分别为-2.650145、-1.953381,说明残差是平稳的时间序列,协整方程很稳定。

以上研究表明四个变量之间存在长期稳定的均衡关系;其中,财政支出规模、财政支出分权与行政管理支出正相关;而财政收入集权与行政管理支出负相关。也就是说,长期来说,财政支出规模的扩大和地方政府财政支出比重的增大都会刺激行政管理支出的增长;而中央政府财政收入比重的增大会抑制行政管理支出的增长。

(四)误差修正方程的估计

协整方程表达的是变量之间的一种“长期”均衡关系,而实际经济数据却是由“非均衡过程”生成的,因此,建模时需要用数据的动态非均衡过程来逼近经济理论的长期均衡过程。Havidson, Hendry,Srba和Yeo提出的误差修正方程解决了这一问题,在误差修正方程中,所有作为解释变量的差分项的系数反映各变量的短期波动对作为被解释变量的短期变化的影响;误差项的系数 (称为调整系数)表示对上一期偏离均衡的调整速度。

在协整方程的基础上建立误差修正方程得到以下结果:

其中:R-squared=0.429348;Adj.R-squared=0.108356

同时,对误差修正方程的估计结果进行变量的块外生性检验,即检验短期内各变量的波动是否存在显著的Granger因果关系,检验结果如表5所示。

表5 误差修正方程的块外生性检验

以上研究得出以下结论:误差修正项系数为-0.038518,符合反向修正的机制,但是修正上一期非均衡的能力很弱;而且,短期内,财政支出规模、财政支出分权、财政收入集权的波动、它们的联合波动都不是行政管理支出波动的Granger原因。

(五)脉冲响应函数分析

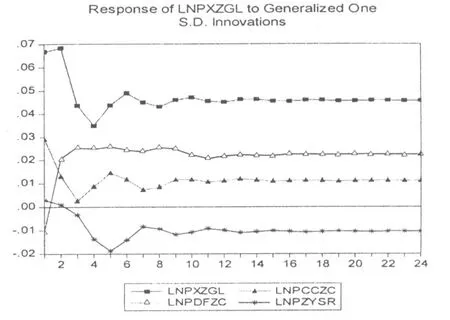

误差修正方程反映了行政管理支出短期受到干扰后向长期均衡的调整,但是并没有对各变量对它的短期冲击机制以及这种冲击的动态特征提供更多的信息;脉冲响应函数能够刻画一个变量的随机误差项的冲击对每个内生变量当期及以后各期的影响。传统的VAR模型的动态分析一般采用“正交”脉冲响应函数来实现,常用的正交化方法是Cholesky分解,但是其结果严格的依赖于模型中变量的次序,本文采用的由 Koop等(1996)提出的广义脉冲响应函数克服了上述缺点。其中,横轴表示冲击作用的滞后期数 (单位:年);纵轴表示脉冲响应函数值 (单位:%)。

图1 lnpxzgl的脉冲响应函数图

从图1可以看出: (1)在当期给lnpczzc一个标准差信息的正冲击 (财政支出规模增大),lnpxzgl产生持续的正响应。说明:在其他条件不变的情况下,财政支出规模受到外部条件的某一正冲击后,对行政管理支出产生持续的拉升作用。(2)中央政府财政收入比重受到外部条件的某一正冲击后,短期内 (第1、2期)对行政管理支出产生拉升作用,长期会抑制行政管理支出的增长。(3)地方政府财政支出比重受到外部条件的某一正冲击后,短期(第1期)会抑制行政管理支出的增长,长期会刺激行政管理支出的增长。(4)我国行政管理支出有惯性增长的趋势,原因在于行政管理支出对自身的正冲击产生持续的正响应。

脉冲响应函数分析验证了协整方程的结果;同时也表明我国行政管理支出短期增长的原因在于其具有很强的惯性增长的趋势。

四、简要结论和政策含义

本文以财政支出规模和结构的“国家主导型”理论为基础,从供给视角出发实证研究我国行政管理支出高速增长的原因,得出以下结论:长期来说,我国财政支出规模的扩大和地方政府财政支出占国家财政支出比重的扩大都刺激了行政管理支出的膨胀,中央政府财政收入占国家财政收入比重的扩大抑制了行政管理支出的膨胀;短期内,以上变量的影响都不显著,但是我国行政管理支出存在很强的刚性,也就是说,短期内其存在惯性增长的趋势。

从以上结论引申出控制我国行政管理支出的高速增长应该从以下两个方面进行:

第一,改革我国财政支出“量入为出”和财政支出结构的“政府主导”模式。我国经济的高速增长和政府筹集财政收入能力的不断提高,导致财政收入的规模不断膨胀;而且,由于我国财政管理体制存在很多缺陷,财政支出结构由政府主导的模式,必然导致和政府部门利益更加密切的行政管理支出的主动高速增长,而与公众利益更加密切相关的教育、医疗卫生、社会保障等支出的小幅被动增长。例如,我国预算单位的财政资金安排首先由资金使用单位先申报决定 (编制预算),再由预算管理部门、上级政府审查批准 (审核预算),这个程序存在严重的信息不对称和“寻租”的机会。同时,马骏和牛美丽认为尽管我国在部门预算改革的同时推行了零基预算,但几乎没有一个地方政府真正完全采用了零基预算,预算实质上沿袭着“基数加增长”的模式[23][24]。结果导致了现实中各预算单位存在“苦乐不均”的现象,特别是教育、医疗卫生等差额预算单位,由于其在提供服务的过程中存在收费的职能,政府对这些部门安排的支出往往是不能满足其正常支出的需要,鼓励甚至“逼迫”这些部门通过提高服务价格和降低服务质量的方式弥补经费的不足,所以,我国教育和医疗卫生部门等部门广泛存在乱收费、服务质量差的现实。

第二,进一步加大中央政府财政收入的比重,改革和优化现行的转移支付模式,加大对教育、医疗卫生、社会保障等公共支出的专项转移支付的力度;同时创造条件进行地方政府级次的改革。由于地方政府存在强烈的“机会主义”行为,以及由于级次过多等原因,导致其行政管理支出的增长速度远远大于中央政府行政管理支出的增长速度。加大中央政府财政收入比重表面上会进一步压缩地方政府的财力,给财力困难的地方政府“雪上加霜”,但是中央政府可以加大转移支付的力度,特别是专项转移支付的力度,一方面增加了地方政府的财力总量,另一方面地方政府可以“自由”支配的资金规模不断缩小,从而达到控制地方政府的“机会主义”行为,使其加大对教育、医疗卫生、社会保障等公共支出的力度,压缩行政管理支出的规模。同时,创造条件改革我国现行的五级政府管理模式,马建珍 (2006)等人认为现实中我国的五级政府管理模式,地方政府级次过多,即使不考虑其中由于信息不对称而引致的交易费用增加所导致行政管理支出的增长;由于我国政府行政管理部门存在垂直“对口”管理的特点,中央政府设立一个机构,相应的地方的四级政府就要设立四个不同级次的管理同等职能的机构,必然导致地方政府对行政管理支出有更大的需求[25]。

[1]唐敏.行政成本难降主因 [J].望新闻周刊,2008,(17):19-20.

[2]谢旭人主编.中国财政改革三十年 [M].北京:中国财政经济出版社,2008.294-306.

[3]贾康,赵全厚编著.中国经济改革30年——财政税收卷 [M].重庆:重庆大学出版社,2008.138-197.

[4]金玉国,张伟.基于协整方法和VAR模型的中国行政管理成本变动分析 [J].统计研究,2006,(8):57-62.

[5]张伟,庞敦之,张海峰.区域财政行政支出的测算与公共管理创新 [J].统计研究,2009,(2):50-57.

[6]高兴武.政府职能需求与供给的理论分析 [J].产业与科技论坛,2007,(12):107-109.

[7]常世旺,韩仁月.公众主导还是国家主导:1952-2006年中国财政支出增长影响因素研究 [J].经济评论,2009,(6):9-15.

[8]朱光磊,张东波.中国政府公务员规模问题研究 [J].政治学研究,2003,(3):91-99.

[9]Karras,Georgios.The Optimal Government Size:Further International Evidence on the Productive or Government Services[J].Economic Inquiry,1996,vol.34:193-203.

[10]Brennan G,Buchanan J.M.The Power to Tax:Analytical Foundations of a Fiscal Constitution[M].New York:Cambridge University Press,1980.pp.197-217.

[11]Michaell Marlow.Fiscal Decentralization and Government Size[J].Public Choice,1988,vol.56:259-269.

[12]Jonathan Rodden.Reviving Leviathan:Fiscal Federalism and the Growth of Government[J].International Organization,2003,vol.57: 695-729.

[13]Ernesto Stein.Fiscal Decentralization and Government Size in Latin America[J].Journal of Applied Economics,1999,vol.23:57-391.

[14]胡书东.经济发展中的中央和地方关系 [M].上海:上海三联书店,2001.123-124.

[15]王韬,沈伟.中印财政分权的经济增长效应研究 [J].财贸经济,2009,(1):71-76.

[16]Jing Jin,Heng-fu Zou.How does Fiscal Decentralization Affect Aggregate,National,and Subnational Government Size[J].Journalof Urban Economics,2002,vol.52:270-293.

[17]张光,曾明.规模经济和分税制对政府雇员规模的影响 [J].武汉大学学报 (哲学社会科学版),2008,(1):49-55.

[18]袁飞,陶然,徐志刚,刘明兴.财政集权过程中的转移支付和财政供养人口规模膨胀 [J].经济研究,2008,(5):70-80.

[19]胡德仁,刘亮.财政转移支付对地方财政供养人口规模控制努力程度的影响研究——以河北省为例 [J].河北科技大学学报(社会科学版),2009,(6):21-26.

[20]H.Davoodi,Heng-fu Zou.Fiscal Decentralization and Economic Growth:A Cross-Country Study[J].Journal of Urban Economics,1998, vol.43:244-257.

[21]H.Davoodi,D.Xie,Heng-fu Zou.Fiscal Decentralization and Economic Growth in the United States[J].Journal of Urban Economics, 1999,vol.45:228-239.

[22]唐明.物业税税制改革的财政公共管理体制困境探析—地方政府“逆向软预算约束”的分析框架 [J].公共管理学报,2009, (1):94-103.

[23]马骏.中国公共预算改革的目标选择:近期目标和远期目标 [J].中央财经大学学报,2005,(10):1-6.

[24]马骏,牛美丽.重构中国公共预算体制:权力与关系——基于地方预算的调研 [J].中国发展观察,2007,(2):60-66.

[25]马建珍.我国政府成本控制的经济学分析 [J].岭南学刊,2006,(4):30-32.