上市公司股权结构与公司绩效关系分析

——以巨潮民营样本为例

2011-12-11刘际陆汪军军

刘际陆,汪军军

(台州学院 会计系,浙江 台州 318000)

上市公司股权结构与公司绩效关系分析

——以巨潮民营样本为例

刘际陆,汪军军

(台州学院 会计系,浙江 台州 318000)

以2007-2009年174家巨潮民营样本公司为研究对象,研究股权结构与公司绩效之间的关系.研究发现:民营上市公司股权结构是内生的,第一大股东持股比例对公司绩效的影响不显著,但公司绩效反过来会显著影响第一大股东持股比例.股权制衡度在OLS下与公司绩效显著正相关,但考虑内生后,相关性不显著,反过来公司绩效与股权制衡度显著性正相关.

民营上市公司;股权结构;公司绩效;股权集中度;股权制衡

近30年的市场化导向经济改革,民营经济从无到有,从小到大,已发展成为国民经济中的重要力量,成为推动国民经济增长的主要动力.随着民营经济的快速发展,大批民营企业进入证券市场,已成为证券市场的一个重要组成部分,在一定程度上代表了我国民营经济的发展.因此,专门研究民营上市公司股权结构和公司绩效,比笼统研究所有上市公司的股权结构和公司绩效更具有"普遍意义".这不仅有助于调整与优化民营上市公司股权结构,完善公司治理结构,促进企业管理水平以及经营绩效的提高,也有助于我国股份制改造的深化以及证券市场与资本市场的不断完善,从而制定出一套符合我国民营上市公司发展的理论体系,还有助于促进民营上市公司在"国退民进"中更好地参与国有企业并购,优化资源配置,保证我国当前经济改革的顺利进行.

一、文献回顾

股权结构和公司绩效的研究由Berle和Means (1932)首开先河,他们在《现代公司与私人财产》中研究了股权结构和公司绩效之间的关系,发现股权越分散,公司绩效越差.股权结构分散,单个股东没有能力与激励去监督经营者,事实上经营者成了公司的控制者,而他们有激励为了私利违背公司价值最大化的目标,甚至不惜损害股东的利益.[1]围绕这一命题,人们展开了深入的研究.Jensen和Meckling(1976)认为管理层存在机会主义行为,公司的价值取决于公司内部股东所占股份的比例.[2]但Demsetz(1983)证明了股权集中度与公司业绩并不相关.[3]Holderness和Sheehan(1988)通过对拥有绝对控股与股权分散的上市公司业绩的比较发现,两类公司的Tobin's Q值并无显著差异.[4]Stulz(1988)建立模型证明了公司绩效随内部股东持股比例的增加有先升后降的关系.[5]McConnell和 Servaes (1990)研究发现公司绩效是公司股权结构的函数:当内部股东持股比例从0开始增加时,Tobin's Q值开始上升,当这一比例达到40%时,Tobin's Q值最大,而后开始下降,表现为内部股东持股比例与公司绩效呈倒U形关系.[6]

国内也有大量学者研究了股权结构和公司绩效的关系.许小年、王燕(1997)以股票市值面值比率、股权回报率和资产回报率为绩效变量研究发现,股权集中度与公司绩效间有显著的正相关关系.[7]孙永祥、黄祖辉(1999)以 Tobin's Q值和净资产收益率为绩效变量回归发现,股权集中度对 Tobin's Q值的影响呈现倒U形.[8]陈晓等(2000)、徐晓东等(2003)也验证了股权结构与公司业绩间具有相关关系.[9-10]但一些学者的研究综述指出,国内部分学者分别采用2SLS与3SLS研究发现股权结构具有内生性,其与公司绩效无明显的相关性.[11-14]

综上所述,国内外关于股权结构和公司绩效的研究并没有形成一致的结论,但采用的研究方法基本都是外生性下的OLS分析与内生性下的多阶段最小二乘法分析.本文运用OLS和2SLS对股权结构和公司绩效作回归分析.

二、理论分析与假设

Demsetz和Villalonga(2001)认为股权结构是个内生变量,由市场决定股权结构,股权结构与公司绩效之间不存在显著性关系.[15]陈信元、汪辉(2004)指出公司股权水平本身不是一个独立存在的外生变量,而是受公司治理和政治、文化和法律等诸多微观和宏观因素共同作用的均衡结果.[16]我国民营上市公司控股股东是民营企业、自然人或职工持股会,相对于国有上市公司来说产权主体比较清晰,公司利益与其自身利益紧密联系,受政府直接干预的成分比较少,不存在政企不分的情况,且民营上市公司控股股东不像国有上市公司的控股股东那样存在自我监督机制不健全的问题和严重的代理问题.同时,民营上市公司第一大控股股东持股比例较高,可能直接出任高层管理,股东与管理层的利益高度一致,控制权与所有权(现金流权)分离程度较低.因此,控股股东在作出改变股权结构的决策时,必定会考虑自己的长远利益,除非自己的预期利益能同时得到保证,否则股权结构(集中度)不可能改变.笔者认为民营上市公司股权结构的形成已经包含对未来公司价值的考虑,股权结构并不决定未来的公司绩效.相反,对未来公司绩效的预期决定了公司现有的股权结构.因此本文提出如下假设:

H1:第一大股东持股比例不影响公司绩效,公司绩效影响第一大股东持股比例.

H2:股权制衡度不影响公司绩效,公司绩效影响股权制衡度.

三、样本指标与研究设计

1.样本和数据

本文以巨潮民营180指数①巨潮民营180指数是选取在沪、深交易所上市,实际控制人为非国有独资、非国有控股及非外资控股的前180家A股公司编制而成,旨在反映沪、深两市民营上市公司的A股价格变动趋势.包含的上市公司为研究样本,时间区间为2007-2009年,数据主要来自Resset数据库,部分缺失的数据采集自金融界.由于样本公司本身就是经过指数编制标准严格筛选过,具有较高规范性与可比性.但为了达到更好的研究效果,本文剔除了以下数据:(1)行业特殊性的金融类公司;(2)被ST、*ST和 PT处理的公司; (3)发行B、H、N股的公司;(4)数据异常或无法获取的公司.最终得到有效观测数据495个.本文采用的统计工具是SPSS 17.0.

2.变量定义

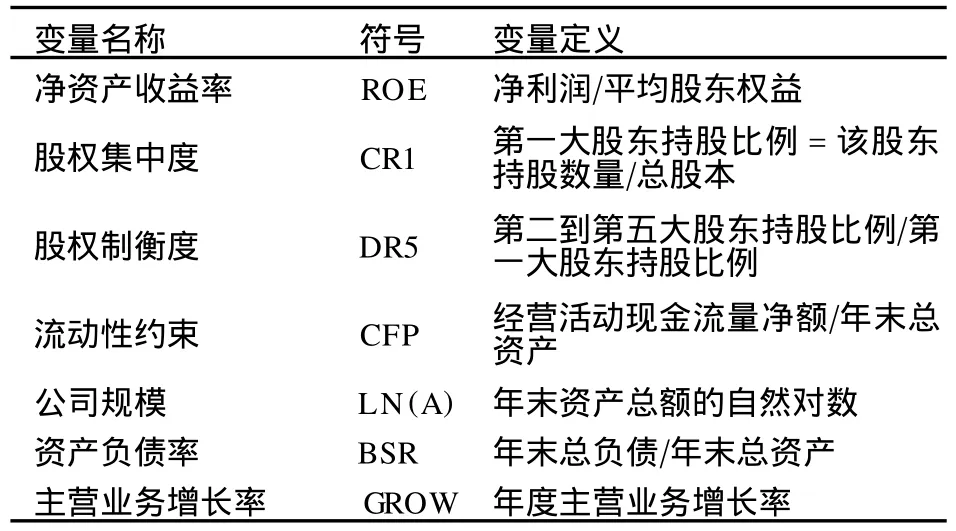

(1)公司绩效变量.国内外学者普遍使用账面指标(如ROA、ROE、EPS等)和市场指标(如Tobin's Q)来衡量公司绩效.如果股票市场是有效率的,则运用Tobin's Q值来度量公司绩效是最完美的.目前中国股市仍然是非有效的,股票价格的高度波动和高换手率会导致Tobin's Q和市场回报等指标存在潜在偏差.而民营上市公司大股东出于私利很可能和庄家或机构联合操纵股价,从而使股价偏高,这样使用Tobin's Q和市场回报指标会高估民营上市公司绩效.相比之下,以会计类指标衡量公司绩效更合理,因此本文采用净资产收益率(ROE)来表示.

(2)股权结构变量.对于股权结构的测量,一般有CR指数、H指数和Z指数3种.本文分别以第一大股东持股比例(CR1)作为股权集中度、第二到第五大股东持股比例与第一大股东持股比例之比(DR5)作为股权制衡度的代理变量,用来描述公司股权结构.

(3)控制变量.本文以资产总额的自然对数(LN(A))、资产负债率(BSR)、主营业务增长率(GROW)3个指标作为控制变量.相关变量定义如表1所示.

表1 相关变量定义

3.构建模型

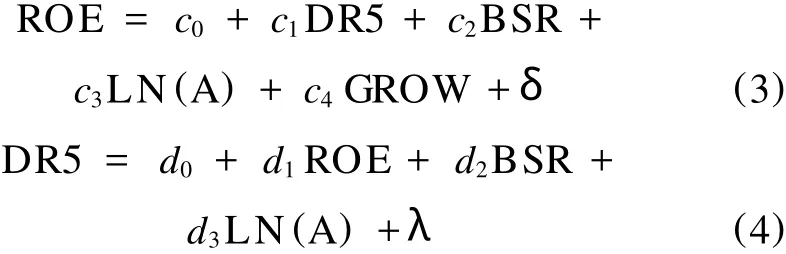

Julio和Chabela(2004)的研究表明,控制内生性问题最好的方法是使用工具变量或者设定方程组模型.[17]为了检验假设H1——第一大股东持股比例(CR1)不影响公司绩效(ROE),公司绩效(ROE)影响第一大股东持股比例(CR1),使用了以下联立方程:

为了检验假设H2——股权制衡度(DR5)不影响公司绩效(ROE),公司绩效(ROE)影响股权制衡度(DR5),使用了以下联立方程:

四、实证分析

1.描述性分析

表2是样本上市公司2007-2009年各指标的描述性统计结果.从中可以看出,民营上市公司平均净资产收益率为13.126%,主营业务增长率均值达23.445%,说明民营上市公司前景看好,总体上增速非常大.第一大股东持股比例极大值与极小值相差高达72.540%,说明有个别上市公司的股份非常集中地掌控在创始人手中;CR1均值为31.065%,也表明民营上市公司处于股权相对集中的状况.从前五大股东持股比例来看,民营上市公司股权结构分布总体上差异很大,这似乎是暗示对民营上市公司来说并没有一个所谓的最优的股权结构,股权结构不过是公司各利益相关者博弈的结果,是内生决定的.另外,还发现民营上市公司DR5指标值和CR1指标值相差不大,表示上市公司股权制衡度较低.综合来说,笔者认为民营上市公司股权相对集中,主要掌握在公司创始人手中,大股东和管理层高度重叠,股权制衡度不高.但从公司治理角度来看,大股东持股较多且与管理层重合,这解决了第一类代理问题——管理层和公司股东的利益冲突,而较低的股权制衡度则可能导致第二类代理问题——大股东和小股东的利益冲突.

表2 描述性统计结果

2.内生性检验

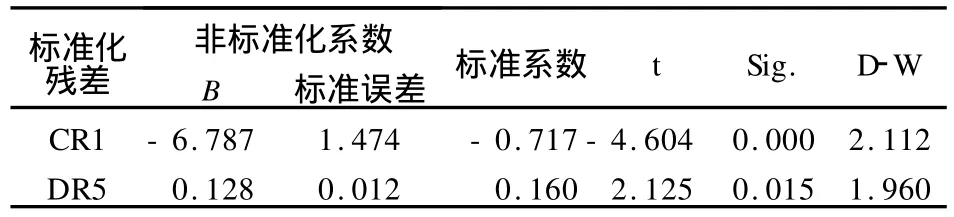

考虑到内生性问题,对CR1和DR5做关于内生性的Hausman检验①Hausman检验两步法:①将初步认为是内生的主解释变量作为被解释变量,将拟选的工具变量和其他外生解释变量作为解释变量进行回归,得到回归残差Resid;②将残差Resid和所有的解释变量放入主回归方程进行回归,如果残差项Resid的回归系数显著,则说明主解释变量确实具有内生性.,结果如表3所示.由表3可见,ROE与股权结构标准化残差之间存在显著的相关性,证实了二者之间确实存在内生性.

表3 股权结构内生性检验结果

3.回归分析

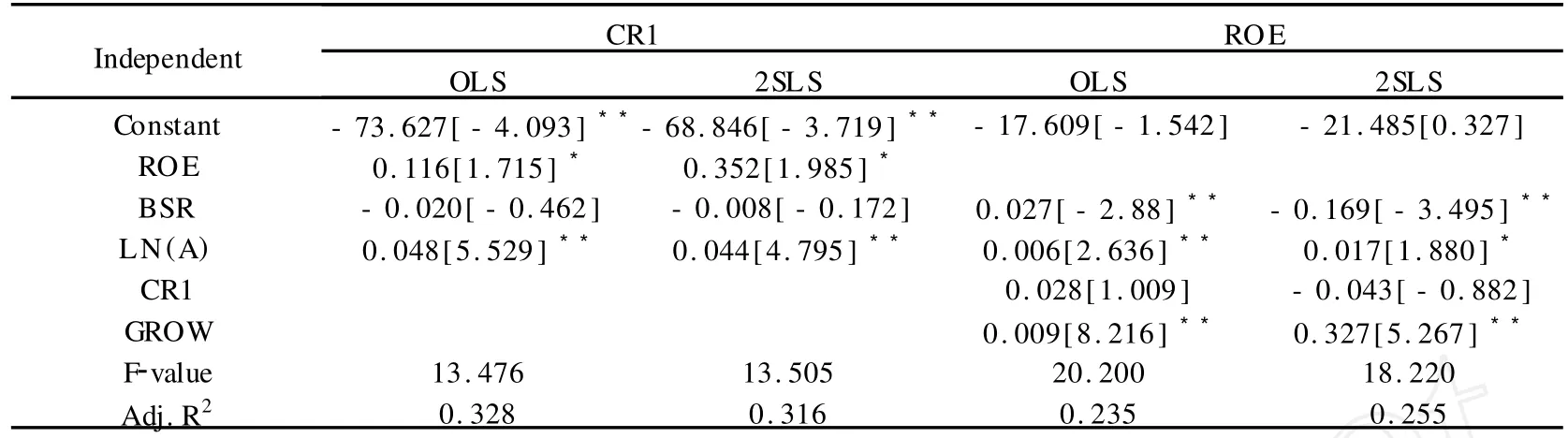

表4是ROE与CR1之间回归分析的结果.本文分别采用OLS和2SLS方法研究了CR1和ROE之间的关系,发现不论是在OLS下,还是在考虑了内生性的2SLS下,第一大股东持股比例对公司绩效都没有显著影响,证实了假设一(H1)前半部分.这与孙永祥等(1999)[8]、徐晓东等(2003)[10]的意见不一致,笔者认为这可能是由本文所选用的民营上市公司样本所致.反过来,不论是在OLS还是2SLS下,研究发现ROE与CR1之间显著正相关,说明公司绩效一定程度上决定了第一大股东的持股比例,证实了假设一(H1)后半部分.至此假设一(H1)得到论证,即 CR1不影响 ROE,ROE影响CR1.这与 Loderer等 (1997)[18]、Demsetz等(2001)[15]的结论是一致的.他们认为在考虑内生性的情况下,公司绩效会对股权结构产生显著影响,反过来却不成立.而李汉军等(2006)[13]的实证研究结论是股权结构对公司绩效有着促进效应,同时公司绩效对股权结构也有着反馈作用.

表4 公司绩效(ROE)与股权集中度(CR1)回归分析结果

另外从表4可以看出资产负债率BSR与CR1负相关,也许可以理解为较高的资产负债率下公司财务杠杆较高,息税后利润变动程度更大,从而公司风险较高,第一大股东为分散风险而持有较少的股份.主营业务增长率GROW在两种方法下,都表现出对公司绩效的显著性正相关,这非常容易理解,营业收入的增长一般都伴随着利润的增长.

表5是ROE与DR5之间回归分析的结果.采用同样的方法检验方程(3)和方程(4)后发现,在OLS下DR5对ROE具有显著的促进作用.但是考虑了内生性后,正相关性效果并不显著,这与上文的结论具有一致性,即考虑了股权结构内生性后,股权结构对公司绩效的影响并不显著.同时,不管是否考虑内生性,公司绩效与股权制衡度显著正相关(假设二得证).当公司绩效优良时会吸引外部大股东的加入,从而提高了公司的股权制衡度.

表5 公司绩效(ROE)与股权制衡度(DR5)回归分析结果

五、结 语

本文以2007-2009年巨潮民营180指数包含的174家A股民营上市公司为研究对象,考察了第一大股东持股比例、股权制衡度与公司绩效之间的相互关系.研究发现:民营上市公司股权结构也具有内生性;民营上市公司股权集中度不影响公司绩效,但反过来公司绩效会影响股权集中度;股权制衡度在OLS下与公司绩效显著正相关,但考虑内生后,相关性不显著;反过来公司绩效与股权制衡度显著正相关.也就是说,民营上市公司股权结构是现实条件下各个利益相关者博弈的结果.各利益相关者作出有关公司股权结构的决策时,从追求自身利益最大化的角度出发,必然考虑了股权结构变动带来的成本.只有当股权结构变动带来的收益超过成本时,股权结构的变动才可能发生.因此,不管股权结构从集中走向分散,还是从分散回归集中,都是市场参与者基于自身利益的理性选择.换言之,市场上并不存在一个所谓的"最优的股权结构",股权结构是内生的.

[1]BERLE A,MEANS G.The modern corporation and private property[M].New York:Macmillan,1932.

[2]J ENSEN M,MECKLING W.Theoryof the firm:managerial behavior,agency costs and capital structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3]DEMSETZ H.The structure of ownership and the theory of the firm[J].Journal of Law and Economics,1983,26(2): 375-390.

[4]HOLDERNESS C,SHEEHAN D.The role of majority shareholders in publicly held corporations:an explanatory analysis[J].Journal of Financial Economics,1988,20:317-346.

[5]STULZ R.Managerial control of voting rights:financing policies and the market for corporate control[J].Journal of Financial Economics,1988,20:25-54.

[6]MCCONNELL J,SERVAES H.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990,27(2):595-612.

[7]许小年,王 燕.中国上市公司的所有制结构与公司治理[M].北京:中国人民大学出版社,1997.

[8]孙永祥,黄祖辉.上市公司股权结构与绩效[J].经济研究,1999(12):23-30.

[9]陈 晓,江 东.股权多元化、公司业绩与行业竞争性[J].经济研究,2000(8):28-35.

[10]徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003(2):64-74.

[11]杜 沔,顾 亮,刘振杰.股权结构与公司绩效关系文献综述——以一个内生的视角分析[J].汕头大学学报:人文社会科学版,2010(2):80-87.

[12]宋 敏,张俊喜,李春涛.股权结构的陷阱[J].南开管理评论,2004(1):9-23.

[13]李汉军,张俊喜.上市企业治理与绩效间的内生性程度[J].管理世界,2006(5):121-127.

[14]曹廷求,杨秀丽,孙宇光.股权结构和公司绩效的度量方法和内生性[J].经济研究,2007(10):126-137.

[15]DEMSETZ H,VILLALONGA B.Ownership structure and corporate performance[J].Journal of Corporate Finance,2001,7(3):209-233.

[16]陈信元,汪 辉.股东制衡与公司价值:模型及经验证据[J].数量经济技术经济研究,2004(11):102-110.

[17]JULIO P,CHABELA T.Why is ownership endogenous [J].Applied Economics Letters,2004,11(14):901-904.

[18]LODERER C,MARTIN K.Executive stock ownership and performance tracking faint traces[J].Journal of Financial Economics,1997,45(2):223-255.

Analysis on relationship between share-ownership structure and corporate performance-taking Juchao private sample as an example

LIU Jilu,WANGJunjun

(Accounting Dept.,Taizhou Univ.,Taizhou 318000,China)

Selecting 174 private listed companies of the Juchao Index in Shanghai and Shenzhen Stock Exchange from 2007 to 2009 as the research samples,the paper analyzed the relationship between share-ownership structure and corporate performance.The results from the study yield unequivocal evidence for the endogeneity of share-ownership structure.The effect of the largest shareholder ratio on corporate performance is not significant,but it is significant on the contrary.The ratio of outside block-holders against inside shareholders has significant effect on corporate performance by OLS,but it hasn't significant effect if considering the endogeneity.Finally,corporate performance has significant effect on the ratio of outside block-holders against inside shareholders.

private listed companies;share-ownership structure; corporate performance;share-ownership concentration;outside block-holders against inside shareholders

1671-7041(2011)05-0024-04

F275

A*

2011-06-08

刘际陆(1979-),男,浙江温州人,博士研究生,讲师;E-mail:luyis99@126.com