社会保障基金费改税的SWOT分析

2011-11-22张静

○张静

(华南师范大学经济管理学院 广东 广州 510006)

社会保障基金费改税的SWOT分析

○张静

(华南师范大学经济管理学院 广东 广州 510006)

社会保障基金费改税是社会保障制度改革过程中的热点问题,对于我国是否应该实行税费改革,学者有不同的观点。本文利用SWOT分析模型对中国社会保障费改税的优劣势,以及面临的机会威胁进行了系统的分析,并根据分析结果提出了相应的战略矩阵建议。

社会保障基金 费改税 SWOT分析

一、引言

改革开放和市场经济改革的深入带来了人们生活水平的提高,使人们对社会保障的需求也在不断增加,如何完善社会保障体系已经成为大家关注的话题,社会保障基金的筹集方式更成为了学术界探讨的热点问题。近几年社会保障基金税费改革的争论持续着。总体而言,“主税者”居多(王燕等(2001),王凤宇(2006)等),“主费者”较少(李绍光(2004),郑功成(2008)等)。早在1996年我国就开始提出开征社会保障税,在当年的社会发展“九五”计划和2010年远景目标纲要中提出要逐步开征社会保障税。学者从不同角度分析了社会保障基金“费”改“税”的可行性和必要性,但却很少结合当前社会保障基金“费”改“税”的优缺点,以及改革将会面临的机会和威胁进行系统地分析。本文将利用SWOT分析方法把社会保障基金“费”改“税”的内部优劣势、外部机遇威胁结合起来分析,更系统了解社会保障基金筹集状况,力图更好推动社会保障体制的完善和发展。

二、社会保障基金费改税的内部优势分析(S)

1、税费改革已经具有征管基础

虽然我国社会保障基金筹集还是以社会保障费的形式进行,但是20多年来的社会保障制度改革和实践经验为社会保障费改税奠定了坚实的基础。1998年起我国部分省市就开始了社会保险基金的征缴体制改革,征缴机构转变为税务机关。到2010年全国已经有河北、辽宁、江苏等17各省、自治区、直辖市以及宁波、厦门2个计划单列市由税务机关征收各项或者单项社会保险费。这些试点工作为我国日后施行社会保障税提供了宝贵的经验。而且我国现今拥有严密有效的税收征收系统和征管机构。随着社会保障制度各项改革的深入开展,社会保障税征、管、用分工协作的统一体系已经初具轮廓了。

2、开征社会保障税有其优越性

“主税者”研究表明社会保障税是我国筹集社会保障基金的必然选择,有其独特优越性。首先费改税能够提高征缴率,增强征缴的权威性和法律强制性,从而解决社会保障基金征缴难、逃费等问题。其次开征社会保障税实行专款专用,把社会保障纳入财政预算,有利于利用我国的财政收入解决社会保障空账运行的困难。再次开征社会保障税,有利于建立规范的征收、使用、管理和投资制度,实现税务机关、财政管理部门、社保支出部门的三位一体的管理体制,相互监督和制约,提高社会保障基金的安全性,有效防止腐败和挪用挤占的出现。此外这也是与国际接轨的有效做法。

三、社会保障基金费改税的内部劣势分析(W)

1、我国社会保障发展不平衡

中国的社会保障制度在不断完善是不争的事实,但社会保障发展不平衡问题严重。这种不平衡不仅表现在社会保障在各地区之间发展不平衡,而且表现在城乡发展的不平衡。在经济发达地区社会保障比较完善,大部分实现了省级统筹,经济落后地区社会保障却并没有得到有效的推广;农村远远落后于城市,城乡实行不同的社会保障模式。总体来说我国的社会保障并没有形成全国统一的体系。地区和城乡经济发展的差距造就了不同地区、城乡征收的社会保障费不一致,参保人数也不相同。社会保障税要求社会保障制度安排一体化,但是我国目前的社会保障制度安排却是呈现出多层次,如养老保险制度在职工、行政和事业单位人员、灵活就业者以及农民都有不同的制度安排……在这样状况下开征社会保障税,统一税率,以自愿为原则的社会保障费变成具有法律强制性的税,暂时不具有太大可行性。

2、社会保障税开征存在技术上困难

社会保障税开征虽有助于解决社会保障费收缴存在的问题并完善社会保障体系,但仍存在一些技术问题尚未解决。郑功成(2008)曾经指出我国暂不适宜实行社会保障税,因为我国社会保障基金的有偿性和税收的无偿性相互矛盾,而且社会保障税的公共性和现行的社会保障模式格格不入。我国实行统账结合的制度,从技术上说社会统筹部分可以改成税,但具有私人性质的个人账户部分就行不通。如果要把个人账户部分也改为税,要保持其激励作用就必须针对不同行业职位等设计不同税率,这样的话也将会导致社会保障税运行低效率。

四、社会保障基金费改税的外部机会分析(O)

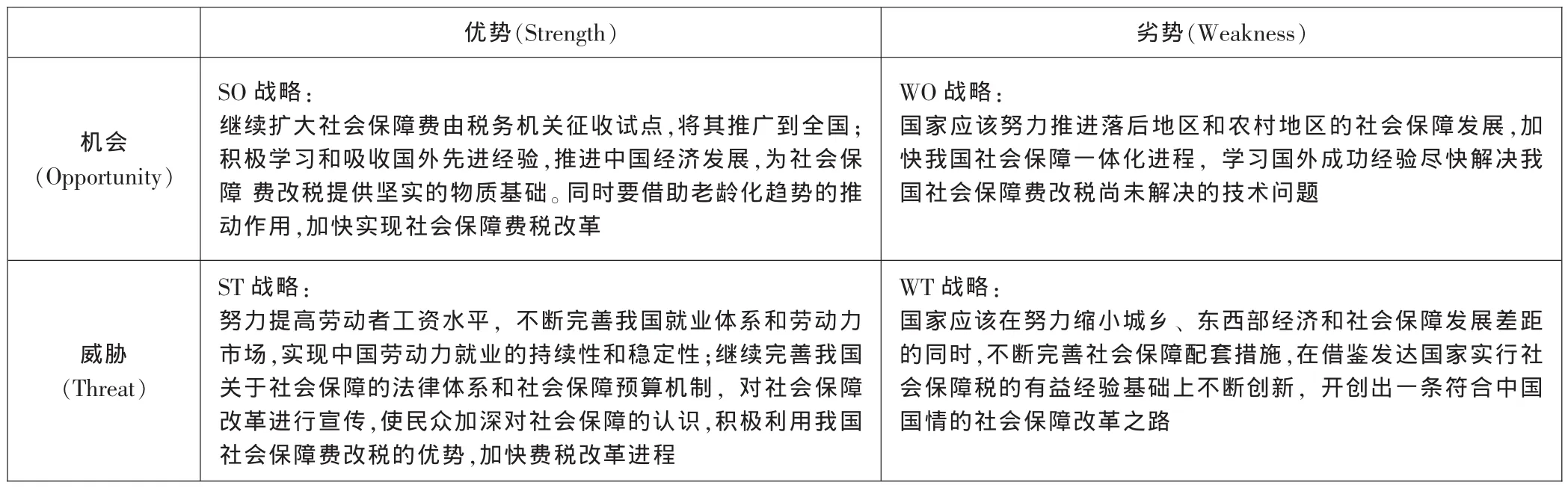

表1

1、许多国外成功经验可以借鉴

虽然社会保障费改税的潮流主要发生在1980年之前,此后的世界改革潮流已经变成了“税改费”(郑秉文,2007),这并不影响中国社会保障税费改革。根据统计,目前全球共有172个国家建立了社会保障制度,其中近140个国家已经开征了社会保障税。从财政收入看社会保障税在西方国家已经成为仅次于所得税的第二大税种,其中美国、瑞士、巴西等国家的社会保障税都有其各自的特点,尽管这些国家的国情与中国不尽相同,但它们在社会保障税实施过程中注意总结经验和不断加以完善的做法、社会保障研究成果、成功运作模式能够给我们国家实行社会保障税提供大量可资借鉴和参考的经验。

2、社会保障税开征的社会环境较为成熟

虽然现行社保制度在运行中存在不少问题,但随着对其建设力度的加大,截至2009年底,全国参加城镇基本养老保险人数25673万人,其中参保职工19374万人,参保离退休人员6299万人。参加城镇基本医疗保险的人数43206万人。2678个县(市、区)开展了新型农村合作医疗工作,新型农村合作医疗参合率96.3%。新型农村合作医疗基金支出总额为832亿元,累计受益7.0亿人次。全国列入国家新型农村社会养老保险试点地区参保人数10277万人。年末全国领取失业保险金人数为209万人。全年2311.1万城市居民得到政府低保,比上年减少34.5万人;5228.4万农民得到政府低保,增加468.4万人。社会保障体系的改善使人们对社会保障的认同感增加。据国家劳动和社会保障局2006年调查,93.8%被调查者关心社会保障问题,希望国家加大社会保障力度。社会保障税开征实际上是国家加大社会保障力度的表现,只要宣传到位,较易为广大群众所接受。

五、社会保障基金费改税的外部威胁分析(T)

1、我国劳动力市场状况制约

学者研究普遍认为我国开征社会保障税,应该是对超过起征点的工薪所得征税,即只要工薪所得超过起征点的公民都要缴纳社会保障税。但问题在于我国目前平均工资水平还不高,尤其是随农村剩余劳动力转移大潮进入城镇务工的农民工,他们工薪所得若超过了起征点就必须缴纳税款,否则就会违背了税收公平和效率原则。但大部分农民工的流动性都比较强,多为灵活就业模式,所以收入不稳定,从而导致他们不一定有能力持续缴纳社会保障税。他们即使就只缴纳一次的税款,也有理由享受社会保障。此外,在我国城镇中也存在许多灵活就业者,如何确定他们收入以及如何征收社会保障税不仅是我国的难题,也是世界的难题。这种劳动力市场状况的结果使我国的社会保障支出将大大增加,社会保障基金将难以承受。

2、开征社会保障税的配套设施还不完善

张琦(2005)指出我国要开征社会保障税应该加强相关配套措施的建设,包括加快社会保障法制建设和建立社会保障预算体制。虽然2010年10月28日我国通过的《社会保障法》,为社会保障税开征提供了法律依据。但是我国并没有出台相应的社会保障法实施细则和配套的行政法规,在执行上只有宏观方面的指导还是有所欠缺的。我国的社会保障制度体系虽已基本建立,但巨额的社会保障资金由各统筹地区分散管理,未纳入国家财政预算体系,财政部门无法行使有效的监督,从2007年财政部门才将社会保险资金收支纳入新的预算科目,我国初步建立社会保障预算制度,但是这个预算制度尚未完善。此外,在我国对社会保障的宣传还不足,群众对社会保障认识不深。

六、社会保险基金费改税的战略矩阵分析

通过对社会保险基金税费改革的优劣势、机会威胁的详细分析,可以形成SO、ST、WO、WT战略,见表1。

通过SWOT分析,可以清楚地看到虽然社会保障基金费改税有很多优势和机会存在,但仍存在许多未能解决的问题。社会保障税开征并不能一蹴而就,必须逐步解决社会保障费改税存在问题,化解其面临外部威胁,才能进一步推进社会保障税的实施。

[1]郑功成:社会保障学——理念、制度、实践与思辨[M].商务印书馆,2008.

[2]李绍光:社会保障税与社会保障制度优化[J].经济研究,2004(8).

[3]陆解芬:对我国社会保障税费争论的思考[J].财金研究,2010(2).