企业实施食品可追溯体系的投资意愿与投入水平研究

2011-11-20山丽杰吴林海徐玲玲

山丽杰,吴林海, 徐玲玲

(江南大学 a.中国食品发展战略研究中心;b.商学院;c.江苏省食品安全研究基地,江苏 无锡 214122)

一、引言

20世纪90年代以来,虽然食品安全生产技术水平不断提升,食品安全管理体系不断完善,但世界性的食品安全问题仍频频发生。为此,欧盟、美国、澳大利亚和部分发展中国家相继实施了食品可追溯体系[1]。尽管目前国内外相关概念的界定或在理解上尚不完全一致[2,3],但一般认为食品可追溯体系是通过在供应链上形成可靠且连续的信息流使食品具备可追溯性,以监控食品的生产过程与流向,必要时实施召回,因而具有确保食品安全的基本功能[4]。我国已从2000年后开始探索建设食品可追溯体系,但成效并不显著[5],目前主要局限于少数城市且有限的食品类别上(猪肉和蔬菜等)[6]。

食品生产企业实施食品可追溯体系需要增加额外的生产成本[7]。如果食品生产企业对实施可追溯体系的预期收益不高或难以获得外部支持等,就可能影响其实施可追溯体系的投资意愿与水平[7,8]。因此,研究影响食品生产企业实施可追溯体系的投资意愿和投资水平的因素,能够为政府采取有效的支持和激励政策提供决策咨询。目前国外此方面的研究成果已相当丰富,而国内的研究几乎是空白,尽管个别学者研究了相关问题,如,杨秋红实证分析表明企业是否实施质量认证体系、产品是否出口、是否获得政府政策支持等变量对建立可追溯系统的意愿有不同程度的影响[9]。但国内研究存在比较明显的缺陷:(1)针对食品生产企业实施可追溯体系投资水平与主要影响因素的实证研究尚属空白;(2)国内目前的研究一般使用二元Logistic或Probit回归分析方法,与国外先进的计量分析方法相比较为落后,影响了研究的层次。因此,本文借鉴国外先进的计量工具——Interval Censored[注]Interval Censored回归模型适用于处理传统回归分析模型难以处理的区间删失型数据。尽管国内在自然科学领域中对Interval Censored回归模型的参数估计等问题展开了一定的研究,如,傅惠民和敖亮(2007)研究了区间数据整体估计方法,付婷和邓文丽(2008)研究了区间删失数据任意阶原点矩估计等,但在社会科学领域的应用鲜见报道。回归模型,重点分析食品生产企业实施可追溯体系投资水平的影响因素,试图探索应用新的研究工具,拓宽研究视野。

二、文献回顾与理论分析

根据现有的研究成果、作者前期的研究积累和基于对中国国情的认识,本文认为影响食品生产企业实施可追溯体系的投资意愿和投资水平的主要因素,可以归纳为以下九个方面:

行业特征。Heyder认为行业或部门特征影响企业投资可追溯体系的行为,食品安全风险较高行业的企业更倾向于实施可追溯体系[10]。因此,相对饮料和烟草制造业而言,农副产品加工业和食品制造业的企业更倾向于投资实施可追溯体系。

从业人数。Sodano等对意大利番茄加工企业的调查表明,企业实施可追溯体系的收益随着企业从业人数的扩大而相应增加[11]。因而从业人数达到边际规模的企业相对更容易发现实施可追溯体系的潜在利益,投资可追溯体系的意愿更强,投资水平也更高。

销售额。销售额也影响企业可追溯体系的投资行为[12]。销售额较高的企业相对的市场份额较高,更希望防范食品安全风险和增加食品安全保障来进一步扩大市场份额,通过规模化效应来降低生产成本。

产品是否出口。Bailey的研究表明,国际市场的需求是生产者实施动物身份识别系统的主要原因之一[13]。从2002年开始,欧盟和美国等国家陆续要求进口食品必须具备可追溯性,因而我国的食品出口企业更需要实施可追溯体系。

质量认证。Banterle et al研究发现,执行了质量认证体系的企业实施可追溯体系的成本相对较低,更愿意在实施质量认证体系的基础上,投资食品可追溯体系[8]。

垂直一体化程度。Banterle et al对意大利肉制品加工供应链上的32个加工企业样本问卷的分析表明,供应链垂直一体化的程度和水平影响了可追溯体系的成本,特别是对小型食品生产企业的影响更大,垂直一体化程度越高的企业实施可追溯体系的成本越低,投资意愿与水平越高[8]。

企业管理者特征:管理者年龄、学历、性别。不同年龄、学历和性别的企业管理者对新技术、新事物的接受能力、创新性和投资的魄力等不同,进而会影响投资决策[4],如中等年龄、高学历和男性管理者投资实施可追溯体系的魄力越大。

预期收益。企业是利益驱动者。当食品生产企业认为投资实施可追溯体系能够获得现实或潜在的收益时,就有实施可追溯体系的动力[14,3],因此,企业实施食品可追溯体系的投资意愿、投资水平在一定程度上取决于其对现实与未来收益大小的判断。

外部环境:是否有优惠政策。政府的资金以及技术支持会极大的影响企业投资实施可追溯体系的成本与积极性[3]。因而能够获得优惠政策的企业越愿意投资实施可追溯体系,愿意投资的水平也越高。

三、样本选择、问卷设计与样本的特征分析

(一)、样本选择

河南省是我国重要的商品粮基地和农产品生产大省。郑州市作为河南省的省会城市,食品工业的产业规模大,2009年郑州市食品工业增加值达到146.94亿元,在中西部诸城市中名列第一位;产品门类全,涵盖了农副产品加工业、食品制造业、饮料制造业和烟草制造业等四大行业。同时郑州市食品工业在全国率先推行实施可追溯体系的建设。因此,本文的研究以郑州市食品生产企业为案例较具有代表性。

(二)、问卷设计与调查方法

在展开相关文献查阅和理论研究的基础上,结合本研究的主题,作者确定的调查问卷包括企业与产品情况、管理者特征、管理者对实施可追溯体系收益的预期、企业实施可追溯体系的投资意愿等共四个部分。

调查确定样本企业数量为200家,约占郑州市工商登记的食品工业企业总数的10%。按照郑州市工业和信息化委员会公布的2008年食品工业企业销售收入的排序,按照一定的规律随机选择样本。在确定样本企业名单后,由郑州市工业和信息化委员会分区(县)逐个召开企业人员会议,由江苏省食品安全研究基地的专业人员集中讲解问卷内容。整个调查在2010年3月-4月期间进行。共收回有效问卷144份,回收率为72.0%。

(三)、样本特征

垂直一体化程度比较高。在144家被调查的食品企业中,约占63.89%的企业与相关农户(企业)签订了产品收购(购买)合同,其中28家企业采用固定价格的定价方式签订合同,分别有52家、12家食品生产企业采取随行就市、基准价格加浮动比例的定价方式签订合同。

普遍展开了食品质量认证工作。有124家食品生产企业展开产品质量的认证工作,其中分别有80家、78家、64家和60家企业建立了ISO认证体系、良好生产规范(GMP)、卫生操作规范(SSOP)和危害分析与关键控制点体系(HACCP),同时分别有30家、40家和20家企业建立了无公害农产品、绿色食品和有机食品认证体系。同时有44家食品企业生产的产品出口海外,但出口规模都不大。

样本特征与郑州市食品工业的总体状况具有较好的拟合度。从企业主营业务所属行业看,分别有33.33%(48家)、51.33%(74家)、11.81%(17家)和3.53%(5家)企业的行业特征属于农副产品加工业、食品制造业、饮料制造业、烟草制造业(含关联企业)。从2008年从业人数的角度分析,有68.75%(99家)、27.08%(39家)、4.17%(6家)企业的从业人数规模在1000人以下、1000-2000人之间、2000人及以上。从产品销售额来分析,分别有44.44%(64家)、41.67%(60家)和13.89%(20家)企业的销售额在4000万元以下、4000~4亿元之间、4亿元及以上。上述被调查企业的主要构成与郑州市食品工业企业的总体情况大体上吻合,说明样本的选择较为合理。

企业管理者学历呈正态分布。本调查所指的管理者专指企业总经理。在144家被调查的企业中,管理者的学历层次呈现出明显的梯次,初中及以下、高中(包括中等职业)、大专、本科、硕士和博士研究生学历的管理者占被调查企业管理者的比例分别为2.78%、12.50%、41.67%、36.11%、6.94%。管理者的平均年龄为38.89,其中男性为122人,占84.72%,占据主导地位。

四、企业实施食品可追溯体系的意愿调查

(一)、企业对实施可追溯体系的收益预期

对企业而言,能否获得现实或潜在的收益是驱使其投资实施可追溯体系的最关键的动力。调查结果显示,76.4%的企业管理者认为实施可追溯体系能给企业带来现实或潜在的收益,且认为收益主要来源于食品品质的提高,增加销售量(63.6%),公司绩效得到综合提高(49.1%),可追溯食品销售价格得到提高并为消费者所基本接受(18.2%)。可见,大部分企业认可实施可追溯体系能够为企业带来现实或潜在的收益,且增加的收益主要来自产品品质的提高进而带动市场的扩张。

(二)、企业实施可追溯体系的意愿

统计结果显示,79.2%的企业愿意投资实施可追溯体系,其中分别有49.1%、31.5%、8.8%、5.3%和5.3%的企业选择的投资水平为[1%,10%]、(10%,20%]、(20%,30%]、(30%,40%]和40%以上。可见,尽管大部分企业愿意投资实施可追溯体系,但投资水平有限,80.7%愿意投资的企业选择的投资水平在新增投资的20%及以下。

(三)、企业实施可追溯体系获得的优惠政策

政府部门制定相关优惠政策能够激励企业实施可追溯体系,本文的调查结果显示,70.8%的企业表示郑州市政府没有对实施可追溯体系的企业给予任何优惠政策,希望政府能够对企业实施可追溯体系提供的支持是:资金支持(76.5%),技术指导和支持(17.6%),相关人员培训(17.6%)。

五、影响企业可追溯体系投资意愿主要因素的Logistic回归分析

(一)、模型构建与计量方法选择

本文将企业投资实施可追溯体系的意愿Yi(如果第i个企业愿意投资实施可追溯体系,则Yi=1,否则Yi=0)定义为因变量。由于企业的投资意愿受行业特征、管理者特征、投资的预期收益和外部环境等复杂因素的共同影响,根据上述理论分析,本文建立影响企业实施可追溯体系投资意愿的计量模型:

Yi=f(X1,X2,X3,X4,X5,X6,X7,X8,X9,X10,X11,X12X13,X14,X15,X16)

其中,X1-X16为自变量,模型中所包含的变量解释等见表1。

表1 变量定义与样本统计

考虑到因变量为0-1型变量,本文采用二元Logistic模型进行回归参数估计,相应的表达式为:

(1)

(1)式中,P为因变量为1的概率,B0为常数项,Bj(j= 1, 2, …,n)为回归系数,Xj为投资意愿的影响因素,ε为随即误差且服从正态分布。

(二)、Logistic模型估计结果与分析

Logistic模型的估计结果见表2。从表2中列出的该模型的卡方统计值来分析,模型整体检验结果较为显著。在自变量中,中等规模从业人数(1000~2000人之间)、管理者年龄、预期收益和优惠政策对企业投资意愿有正的显著影响,即拥有中等规模从业人数、管理者年龄越大、有预期收益的企业更愿意投资实施食品可追溯体系。政府优惠政策的支持能够显著提高企业的投资愿意。Logistic模型的上述估计结果与本文的假设基本一致。

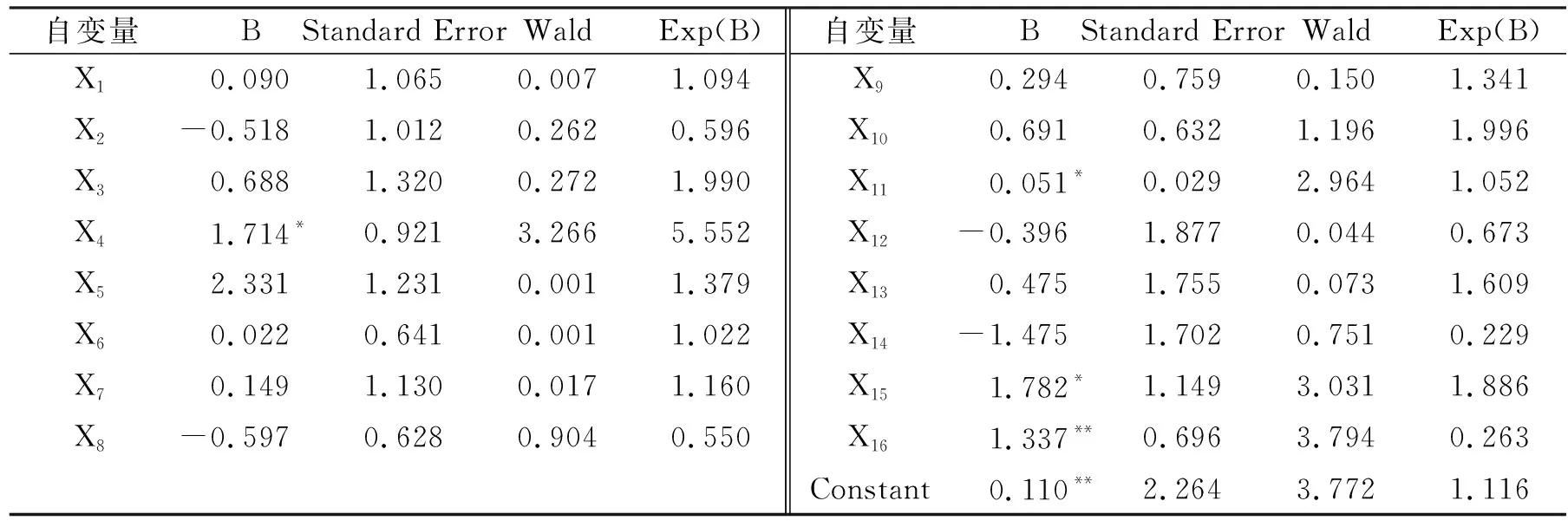

表2 Logistic模型回归结果

注:模型结果检验:-2LL=112.882;Cox & Snell2=0. 213;Nagelkerke2=0.333;综合性检验:2=34.499;自由度=17;显著性水平:0.007。*表示在10%水平上显著;*表示在5%水平上显著。

六、影响企业可追溯体系投资水平主要因素的Interval Censored回归分析

(一)、模型构建与计量方法选择

本文定义因变量为企业为实施可追溯体系愿意投资的水平(YYi),同样受行业特征、管理者特征、预期收益和外部环境等因素的共同影响,因此建立如下的影响企业实施可追溯体系投资水平的计量模型:

YYi=f(X1, X2, X3, X4, X5, X6,X7, X8, X9, X10, X11, X12X13, X14, X15, X16)

其中,如果愿意投资的水平为[1%,10%],则YYi=1;以此类推,如果愿意投资的水平为(10%,20%]、(20%,30%]、(30%,40%]、(40%,+∞],则对应的YYi=2、3、4、5。X1- X16为自变量,与前述Logistic模型的自变量一致。

考虑到因变量为大于零的区间删失型变量,因此本文选取了e指数函数,并运用Interval Censored回归模型进行参数估计。假设:

(2)

(2)式中Xj是自变量,βj是回归系数,εi是具有零均值和常数方差(σ2)的随机误差项,且在个体间独立一致分布。

假设随机误差项服从零均值和常数方差(σ2)的正态分布,所选择的投资水平在[Lj,Uj]范围的概率为:

(4)

φ(·)为标准正态分布函数。

(二)、Interval Censored模型估计结果与分析

本文应用LIMDEP 9.0分析工具,并通过极大似然估计获得回归系数β的估计值以及误差项的标准差σ。Interval Censored模型回归结果(见表3)表明,行业特征为农副产品加工业、销售额大、管理者中高层次的学历和预期收益显著影响企业实施可追溯体系的投资水平,其他变量则均不显著。进一步分析,在愿意投资实施可追溯体系的企业中,行业特征为农副产品加工业的企业的投资水平较低,产品销售额在3亿元及以上的企业、管理者学历在大专及以上的企业、实施可追溯体系预期能够获利的企业的投资水平较高。

七、主要结论与政策建议

基于模型的回归分析,本文得出的主要结论与初步的分析是:影响企业实施可追溯体系投资意愿的主要因素是企业从业人数(在1000~2000人之间,中等规模)、管理者年龄、预期收益和政府优惠政策,而影响企业实施可追溯体系投资水平的主要因素是农副产品加工业的行业特征、销售规模(3亿元及以上)、管理者学历层次(大专及以上)和预期收益。显然,影响企业实施可追溯体系的投资意愿与投资水平的因素不尽相同。可能的原因是:

表3 Interval Censored模型回归结果

注:*表示在10%水平上显著;**表示在5%水平上显著;***表示在1%水平上显著。

第一,关于从业人数中等规模的企业更愿意投资实施可追溯体系的问题。规模经济学理论的一般规则是,随着企业规模的扩大,企业的单位成本开始会逐渐减少;当规模达到某个零界点时,单位成本达到最低;而超过该零界点后,则相应逐渐增加。因此中等规模从业人数的企业实施可追溯体系的成本比较经济,企业比较愿意投资实施可追溯体系。但在愿意投资的企业中,投资水平更多地取决于销售收入,因为利润的实现、成本的消化是通过产品的销售而完成的。这一结论与Sodano等的研究非常类似[13]。

第二,本文的研究结果表明,管理者年龄越大的企业越愿意投资实施可追溯体系,这不难理解。在愿意投资的企业中,较高学历的管理者所在企业的投资水平相对较高,而与管理者年龄无关。一个合理的解释是,学历较高的管理者可能更关注实施食品可追溯体系的中长期收益,更着眼于通过分析食品安全发展要求做出增强竞争力的策略安排。本文的这一结论与Diogo M. Souza Monteiro的研究高度类似[4]。

第三,企业所属的行业特征对企业投资实施可追溯体系的意愿没有显著影响,但在愿意投资的企业中,与食品制造业、饮料制造业、烟草制造业企业相比,行业特征为农副产品加工业的企业对实施可追溯体系愿意投资的水平比较低,其原因可能是在食品工业中,较食品制造业、饮料制造业、烟草制造业等行业相比,农副产品加工业在总体上是农副产品粗加工行业,技术含量和利润均相对较低。

第四,企业以追求利益最大化为基本目标。现实和潜在预期的收益决定企业的行为。企业投资实施可追溯体系的预期收益当然显著影响其实施可追溯体系的投资意愿和投资水平。

本文的研究结论与上述的初步讨论,所涵盖的政策含义已非常清晰。其要点是:(1)政府部门和企业应当通过各种宣传方式提高消费者对食品可追溯体系的认知水平,合理引导消费者逐步提高可追溯食品的支付意愿,增加企业投资实施可追溯体系的直接预期收益;(2)政府应合理引导企业全面了解进而获取投资实施食品可追溯体系的间接收益,如提高品牌知名度,更好的监控食品的来源和流向、获取有用的生产信息,以安全的食品获得更广阔的市场空间等等;(3)食品可追溯体系投资意愿和投资水平难以完全自发,政府应从强化食品安全责任出发,对企业实施食品可追溯体系予以技术指导和生产成本补贴,以降低其成本。

参考文献:

[1] HOBBS J E. Consumer Demand for Traceability[R]. The IATRC Working Paper: 03-1 Ed. No 14614, Canada: International Agricultural Trade Research Consortium, 2003.

[2] ARANA A, SORET B, LASA I. Meat traceability using DNA markers: application to the beef industry [J]. Meat Science, 2002, 61(4).

[3] GOLAN E B, KRISSOFF F, KUCHLER K,et al. Traceability in the U.S. Food Supply: Economic Theory and Industry Studies[R]. Washington DC: U.S. Department of Agriculture, Economic Research Service, Agricultural Economic Report No. 830, 2004.

[4] SOUZA MONTEIRO D M. Theoretical and Empirical Analysis of the Economics of Traceability Adoption in Food Supply Chains [D]. US: the Graduate School of the University of Massachusetts Amherst, 2007, 32.

[5] SCHULZ L L, TONSOR G T. Cow-Calf Producer Preferences for Voluntary Traceability Systems[J]. Journal of Agricultural Economics,2010, 61(1).

[6] 吴林海,徐玲玲,王晓丽.影响消费者对可追溯食品额外价格支付意愿与支付水平的主要因素[J]. 中国农村经济,2010,(4).

[7] CASWELL J A, BREDAHL M E, HOOKER N H. How quality management metasystems are affecting the food industry[J]. Review of Agricultural Economics,1998, 20(2).

[8] BANTERLE A, STRANIERI S, BALD I L. Voluntary Traceability and Transaction Costs: An Empirical Analysis in the Italian Meat Processing Supply Chain[C]∥Paper presented at the 99th European Seminar of the EAAE: Trust and Risk in Business Networks, Bonn Germany, 2006.

[9] 杨秋红,吴秀敏.农产品生产加工企业建立可追溯系统的意愿及其影响因素[J].农业技术经济,2009,(2).

[10] HEYDER M, OLLMANN-HESPOS T, HEUVSEN L. Agribusiness Firm Reactions to Regulations: The Case of Investments in Traceability Systems[C]∥the 3rd International European Forum on ‘System Dynamics and Innovation in Food Networks’ Innsbruck-Igls, Austria, 2009.

[11] SODANO V, VERNEAU F. Traceability and Food Safety: Public Choice and Private Incentives[R].Working Paper. Centro per la Formazione in Economia e Politica dello Svilluppo Rurale, Dipartimento, Di Economia e Politica Agraria, Universitádegli Studi di Napoli Federico II,2003.

[12] SODANO V, VERNEAU F. Traceability and food safety: public choice and private incentives[C]. Schiefer, G, Rickert, U. (Eds),Quality Assurance Risk management and Environmental Control in Agriculture and Food Supply Networks, Universitat Bonn-ILB, Bonn, 2004.

[13] BAILEY D, SLADE J. Factors Influencing Support for a National Animal Identification System for Cattle in the United States[C]∥Selected Paper, American Agricultural Economics Association Annual Meetings, Denver, 2004.