系统风险集中释放铝价跟跌寻基本面支撑

2011-11-03肖静首创期货

□文/肖静首创期货

系统风险集中释放铝价跟跌寻基本面支撑

Systemic Risk Focus on the Release Aluminum fell Demand Support for the Fundamentals

□文/肖静首创期货

今年以来,内外盘铝价多数时间以震荡行情为主。其中,LME三月期铝震荡区域集中在2 300~2 800美元/吨,沪铝指数集中震荡在1.65万~1.85万元/吨。全球较为稳定的供需形势以及持续提升的成本,支持了铝价区间震荡的特点。

但就内外盘铝价的涨跌节奏来看,伦铝与沪铝存在明显差异。LME三月期铝价的年内高点出现在4月底、5月初,这与当时原油价格受潜在供给威胁走高密切相关;而国内铝市则在7月底、8月初上演了一波资金关注度极大的拉涨行情,电价上调、特别是国内铝产业链出现原铝供给紧张,推动了这波涨势。不过,在铜价结束“摸高”行情以及一系列外围风险陆续暴露的背景下,沪铝卖保吸引力不断加大,夏季铝价冲高终没有摆脱过往铝市急速上涨后快速回撤的“波峰”走势,沪铝指数在短短4个交易日中,迅速由1.85万元/吨高点滑落到1.63万元/吨水平,随即在1.7万~1.75万区域振荡走稳。

进入9月,铝市基本面变动不大,国内交易所铝库存的持续下降、下方成本存在的支撑,使得铝价较为坚挺,但外围系统性风险的不确定,以及经济指标的疲弱忧虑,正使铝市承压。初步预计,内外盘铝价将可能在年内前低位寻获支撑,经一段时间企稳后,10月中下旬铝价的交易重心仍可能振荡向上,冬季铝市也仍可能再出现一波“脉冲式”的涨跌行情。

整体来看,对待不可测的外围风险及不确定的经济环境,笔者对四季度铝价的表现并不悲观,即使目前的市场氛围相当复杂,但铝价所处的基本面,将使内外盘铝价延续2011年主要的运行趋势。涉铝企业的保值操作,仍可参照今年以来铝价的震荡区间。

一、全球铝市供应偏宽,庞大库存流出缓慢

铝市供应不存在原料问题,在需求增速稳定的环境下,IAI数据显示,截至7月全球铝生产商产量稳定,IAI统计的除中国以外的国家日均铝产量在7月超过7万吨,而中国日均铝产量在夏季供电紧张的局面下也达到日均5万吨,这使得全球日均原铝产量保持在12万吨以上的纪录水平。今年,尽管阶段性局势复杂,但区间震荡的铝价,以及整体稳定的经济局面,还是为铝上下游企业提供了一个比较稳定的供需环境。

世界金属统计局公布的数据显示,2011年1~6月全球原铝供应依旧过剩,不过,上半年累计22.13万吨的过剩量已经较去年全年103.6万吨、去年同期51.62万吨的过剩水平出现较大幅度的缩减。上半年,全球原铝消费较去年同期增长87.2万吨,增速超过4%。

就原铝供需平衡来看,虽然机构统计的过剩缺口不断缩窄,但比较大的矛盾仍在庞大的库存。WBMS以及IAI所统计的生产商库存维持上升趋势,而主要的两家交易所,LME与上海期货交易所的整体库存变化不大(见表1),与去年同期、去年底相比,融资协议下的伦铝库存流出缓慢。笔者预计因低利率借贷成本还将在较长时间延续,庞大库存集中流出进而快速压低铝价的可能性不大。相比大部分不能流向市场的铝库存,现货贸易的升水变动对铝价强弱的指引更大。

表1 LME/SHFE铝库存变动情况

今年以来,铝贸易升水仍然强劲,大多在110~120美元/吨间,9月随着欧元区财赤问题及经济增长忧虑的升温,四季度欧洲、日本的铝贸易升水几个季度以来开始转弱,但日本贸易商敲定的四季度升水仍有118美元/吨,复杂的市场环境下,贸易商所确定的升水标准也同样反映着他们对年底铝现货供应变化不大、铝价仍将震荡的预期。

另外,铝市的成本支撑相当明显,这与大宗商品、特别是能源价格较股市振荡偏高有关。从外围环境我们可以看到,在8、9月诸多系统性风险逐个爆出:全球股市跌幅惨烈,德法股市跌至2009年6月的水平、美国股市也常测试去年年底水平,大宗商品在发达经济体不得不依旧宽松的货币政策背景下,表现抗跌,交易重心比股市要高得多,CRB指数仍远离去年QE2调整处。未来原油价格的看涨预期,将限制铝价跌势,支持铝价保持相对稳定的振荡重心。就成本考虑,我们认为外盘铝价的生产成本集中在2 000~2 300美元,在现有基本面下LME三月期铝在2 200~2 250美元/吨支撑较强。

二、中国原铝供应阶段性紧张

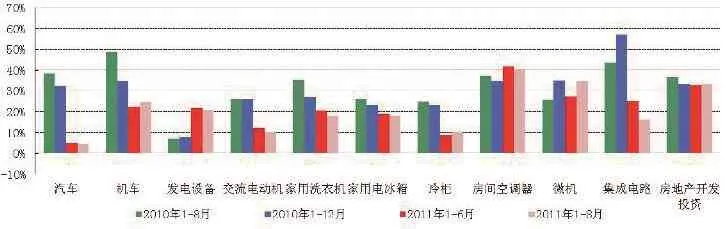

国内铝产业链增速在今年1~8月出现较大的不匹配(见表2),原铝产量虽稳步增长,但1~8月累计8.9%的同比增速却大大逊于铝材31.8%的同期累计增速。在需求仍旧稳定的基础上,原铝的供应从夏季开始显得偏紧,现货铝价常出现一定升水,同时上海期货交易所出现持续快速的出库现象。截至9月中旬,上期所铝库存跌至11万吨水平,上一次库存在这一位置发生在2008年2月。正因为此,9月下旬,尽管铜价快速下跌,但铝价在1.7万相当抗跌。国外投行及大型铝厂纷纷看好中长期铝价,认为2012年中国转为原铝净进口国的概率增大。

表2 中国铝产业链增速对比

笔者认为,对国内现货铝市阶段性供应偏紧的状况应该重视,它有助于限制铝价在外围情绪不稳下的跌幅,支持铝价在成本线以上的震荡,但不应夸大其对铝价的推动力。中长期,从内外盘铝价的基本面看,国内铝市四季度出现的补库预期,可能在西方需求增速放缓、全球供给仍在放大的交织下慢慢出现,由此带来的补库效应对铝价的提振作用恐怕有限。

另外,对中国铝进出口角色的讨论,不能只局限在原铝,还需顾及铝合金、铝材等品种。今年1~7月,中国各方面汇总的铝净出口量表现较强,可以想见,假若中国转为真正的铝净进口国,那最可能的情况,是全球宏观经济陷入已经确定了的二次探底,而大宗商品、工业品价格将出现较大幅度的累积下滑,2011年铝价的运行区间将被打破,外围出口氛围恶化、中国低位硬性买盘再度出现。

但是,四季度的行业需求面仍被看好。对比指标,需求下滑的风险确实很大,可以看到主要经济体的制造业采购经理人指数下滑较快,中国8月PMI跌到2009年2月低位,美国跌到2009年7月,欧元区跌到2009年9月,国内终端消费品的产量增速也不及去年。但在原铝生产成本中长期上抬的背景下,稳定的需求增速就能支持铝价保持一定的震荡区间(见表3)。年底阶段,中国政策面放松的倾向和空间也较大,作为最大的需求方,中国买盘可能会成为支持铝价“抗跌振荡——振荡重心重新向上”的关键力量。

表3 2011年1~8月份主要金属消费品产量同比增长率

三、四季度“脉冲式”冲高行情仍可能出现

基于上述分析,笔者认为10月中旬前后内外盘铝市还将以抗跌振荡、应对外围风险为主,但10月中下旬,随着中国政策放松时点的逐步临近、欧元区债务问题的进一步协作、以及经济指标面的更为明朗,铝价可能振荡企稳、重新上抬交易重心,为下一次短线“冲高”行情蓄势。

其一,中国补库的背景值得跟踪;其二,中国原铝供应可能在冬季面临持续性的电力短缺也应注意;其三,就铝价季节性表现看,年底到春节前的冬季,铝市的表现往往最好。四季度内外盘铝价仍有值得期待的地方。

笔者认为,中长期相较经济增速的不确定,由宽松货币政策带来的通胀氛围是明确的。年底时,中国在政策面、基本面上的表现将可能成为整个工业品市场最大的利好。短期,我们认为内外盘铝价将分别在2 250美元、1.65万元探低筑底,沪铝指数的交易重心多数时间已经抬高到1.68万~1.7万以上。铝价在相当长的一段时间还将维持“横向振荡—蓄势—快速冲高—快速回撤—新的平台重新振荡”的趋势。经过振荡的铝价年底仍有再度走出快速上涨行情的可能。