衍生金融工具信息披露对准则遵循度的研究

2011-11-01康翻莲张兰花

康翻莲 张兰花

【摘要】 文章选择上证国有企业100指数非金融保险企业为对象,以26家使用衍生金融工具的公司为样本,研究2008年度衍生金融工具信息披露对准则的遵循度。结果发现:遵循度普遍较低。造成该结果的主要原因是衍生工具异常波动因素分析、流动性风险到期期限分析以及衍生工具协议等项目披露比率较低;风险和套期保值的披露不足,也反映出我国风险管理和套期会计的不成熟。

【关键词】 衍生金融工具; 信息披露; 遵循度; 国有企业

一、研究背景和样本的选取

2008年,美国金融危机爆发,同年底,我国多家国有企业爆出因投资衍生金融工具而发生巨额亏损。中国东方航空股份有限公司(股票代码600115)的航油套期保值损失 13 985 108 000元;中国国际航空股份有限公司(股票代码 601111)因航油套期保值浮亏7 706 894 000元;中国远洋控股股份有限公司(股票代码 601919)远期运费协议(FFA)损失5 203 762 963.99元;中国中铁股份有限公司(股票代码 601390)汇兑净损益亏损134 333 000元。于是2009年3月国资委提出方案限制国有企业投资衍生金融产品。社会各界对衍生金融工具信息披露制度提出了强烈的批评,国企衍生金融工具信息披露质量成为关注的焦点。

信息披露质量包括会计准则制定质量、会计准则产品质量和会计准则执行质量(裘宗舜,2002)。会计准则制定质量是前提,会计准则产品质量是核心,会计准则执行质量是保证。提高信息披露的质量,就应该提高准则的制定质量和准则的执行质量(黄益平,2010)。

以往针对企业衍生金融工具信息披露的研究,主要侧重于对准则的完善,即准则制定质量和准则产品质量的提高。如:论衍生金融工具会计计量(罗航宇,2008);衍生金融工具套计计量问题研究(董文军,2008);新会计准则下衍生金融工具会计处理若干问题探讨(高海燕,2009);我国上市公司衍生金融工具会计信息披露研究(安慧,2010)。对于准则的执行质量几乎没有研究,因此,本文重点研究衍生金融工具信息披露对准则的遵循度。

本文以我国现有衍生金融工具信息披露准则为依据,选择上证国有企业100指数非金融保险企业2008年度报表为研究对象,分析国有上市公司衍生金融工具披露对准则的遵循度。研究对象的选择基于如下考虑:第一,上证国有企业100指数样本由上证地方国有企业50指数和上证中央企业50指数样本组成,该指数样本是日均成交额和日均总市值排名在前的企业。大型公司在信息披露方面相对规范,国外相关研究大多使用大型公司为样本(Graham和Rogers,1999;Bartram,Brown和Fehle,2009)。第二,2008年多家国企爆出因投资衍生金融产品而发生巨额亏损,由于国企的特殊性,其命运一直受到国资委以及社会各界的关注。第三,剔除金融保险企业,因为金融保险业既是衍生工具的使用者又是衍生工具的销售者,金融保险业的披露准则与非金融保险业不同。

在100家企业中除去20家金融保险和8家无法查到2008年报表的企业,剩余72家企业。通过搜索关键词的方法,如:按报表披露内容分类,衍生金融工具、套期保值、衍生金融资产、衍生金融负债、公允价值变动损益等;按衍生工具类型分类,远期、期货、掉期、互换等;按风险类型分类,外汇、利率、商品价格、期权等,得出26家在使用衍生金融工具。笔者以这26家公司为样本,研究衍生工具信息披露对准则的遵循度。

二、我国衍生金融工具信息披露准则

目前上市公司衍生工具信息披露制度主要是2006年财政部发布的《企业会计准则》和2006年证监会的《上市公司信息披露管理办法》。

2006年2月,财政部发布了《企业会计准则》,于2007年1月1日起执行。该准则是在美国财务会计准则委员会(FASB)准则和国际会计准则委员会(IASC)准则的基础上,结合我国的现状提出的。新准则中第22号《金融工具确认和计量》、第23号《金融资产转移》、第24号《套期保值》、第37号《金融工具列报》四项准则对金融工具的确认、计量、记录、报告作出了详细的规定。其中,第37号《金融工具列报》是衍生金融工具披露的主要依据。金融工具披露侧重于金融工具的风险数据披露,主要包括编制报表时所采用的重要会计政策和计量基础信息(第15-24条)、套期保值相关信息(第25-28条)、公允价值及金融工具利得和损失(第29-33条)、风险信息(第34-45条)。

《上市公司信息披露管理办法》是2006年12月13日中国证券监督管理委员会第40号令,自2007年1月30日起执行。其中第四章“临时报告”及第五章“信息披露事务管理”与金融衍生工具披露相关。主要披露内容有两条:第一,上市公司应当在有关各方就重大事件签署意向书或者协议时,及时履行重大事件的信息披露义务;第二,公司证券及其衍生品种交易被中国证监会或者证券交易所认定为异常交易的,上市公司应当及时了解造成证券及其衍生品种交易异常波动的影响因素,并及时披露。

三、信息披露对准则的遵循度分析

(一)信息披露总体状况分析

关于披露的判断,衍生金融工具协议签署披露,只有在公司“重要事项”或“董事会报告”中列出,才认为作了披露,否则,认为无披露。对于市场风险中的利率风险、外汇风险以及价格风险的披露,以在报表或附注中的专项列出为确认依据,若只在分析其他事项时,提到该项风险,则认为没有披露。对于定量分析的项目,如套期公允价值、金融工具利得和损失、信用风险敞口的定量信息及流动风险的到期期限分析,若能从报表或附注中找到相应的数据及分析过程,则认定已作出披露。剩余其他项目比较直观,只要在报表或者附注中有相应的内容或说明,则认为已经披露。这些项目包括,确认条件、计量基础、套期工具表述、被套期风险性质、估值技术和假设、描述性信息风险及流动风险管理方法等。

笔者根据2008年度上海证券交易所资料分析整理出26家衍生金融工具信息披露情况(版面所限,具体表略)如下。

对于衍生工具的会计政策和计量基础、公允价值及估值技术、信用风险、一般重大事件,各公司都作了全面的披露。

对于套期保值活动,9家公司未作披露。

关于流动风险和市场风险的披露,只有4家公司作了全面的披露。风险披露分类五花八门,如:东方航空的风险披露是以财务风险披露的,分别披露了商业风险、利率风险、汇率风险、航油价格风险、信贷风险、现金流量风险等6个方面;中国远洋分别披露市场风险、信贷风险和流动性风险,市场风险又分为市场运费风险、外汇风险、利率风险和价格风险;中国中铁从信用风险、外汇风险、利率风险和其他价格风险四方面披露等。

12家公司披露了签署衍生工具协议。

对于衍生品交易异常波动,各公司在2008年的报表中都未作任何的披露,只有少数几家公司在2009年的报表中作了简单的分析,如东方航空和中国国航;中国远航衍生品异常波动虽然作了披露,但没有分析异常波动的原因。

(二)披露比率和披露指数的分析

为了更好地分析我国国有上市公司衍生金融工具的信息披露状况,本文采用胡奕明在分析信息披露中所用的两个工具——“披露比率”和“披露指数”进行分析(胡奕明,2001)。

1.披露比率分析

披露比率指的是针对某一项目,进行披露的公司数,它反映的是某个项目的总体披露水平。图1显示了各个项目的披露比率。

从图1可以看出,披露比率最低的是衍生工具异常波动因素的分析,其值为0。许多公司都披露了股票价格的异常波动及原因分析,但没有一家公司披露衍生工具的异常波动。其原因可能是公司的衍生工具未出现异常波动,但不排除有些公司出现波动也未披露的现象。如东方航空等公司2008年度发生巨额亏损,其主要原因是投资衍生金融工具所致。当然信息披露质量与准则的质量有关,我国准则规定:公司证券及其衍生品交易被中国证监会或者证券交易所认定为异常交易的,上市公司应当及时了解造成证券及其衍生品种交易异常波动的影响因素,并及时披露。该准则也导致上市公司不会主动去披露,只有在证监会认为是异常交易时才去披露。

其次,对于需要具体的定量分析的项目披露较差。披露比率次低的是流动性风险到期期限分析和对风险的敏感性分析,分别为38%和42%。导致定量分析差的原因较多,但与准则的不具体也有很大的关系。我国没有专门针对衍生金融工具的会计准则,对定量分析的方法更没有作具体的规定,导致许多公司不知道如何去分析,也就无法披露。

衍生工具协议的披露比率为46%,只有12家公司在“重大事项”或“董事会报告”中提到该项目。该结果与准则的不具体有直接的关系。证监会第40号令第三十条规定:发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件,投资者尚未得知时,上市公司应当立即披露,说明事件的起因、目前的状态和可能产生的影响。其重大事件包括公司订立重要合同,可能对公司的资产、负债、权益和经营成果产生重要影响。那么,哪些是重要合同?衍生品协议签署是不是重大事件?没有作出明确规定,交由各企业去判断。企业为了自己的利益,会利用准则的空子而不去披露。

对于风险的披露,特别是对于流动风险和市场风险的披露比率均低于60%。当然,有些公司可能不存在利率风险、外汇风险和价格风险,但一般公司都会有流动性风险。而流动风险的披露也很低,这也反映出我国上市公司对风险管理的不足。

套期保值的披露也比较低,只有65%,这也反映出我国套期会计的不成熟。对于套期保值的描述,上海证券交易所的公司,都是在财务报表或附注中分散说明该事项。没有一家公司在“重要事项”或“衍生品投资情况”中单独列出该项目。

对于确认计量、公允价值、信用风险及一般重大事件的遵循度较高,披露比率均为100%,特别是信用风险敞口的定量信息披露度也为100%,说明我国国有上市公司信用管理比较成熟。

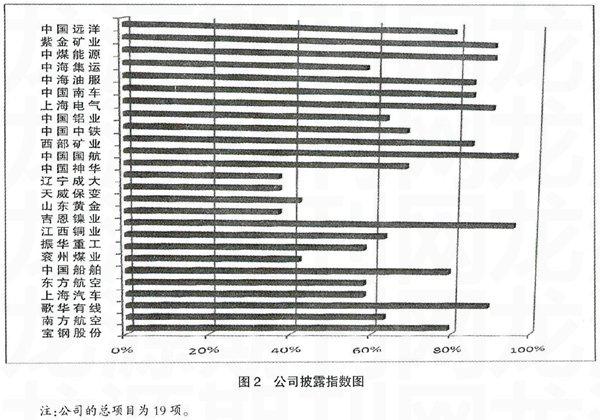

2.披露指数分析

披露指数是指在所有应披露的项目中,某个公司所披露的项目数,它反映的是某个公司的披露水平。图2显示了各个公司的披露指数。

从图2可以看出,65%的企业,即大部分企业的披露指数均高于60%,但披露指数80%以上的企业只有9家,只占到企业总数的35%;19%的企业披露指数在40%左右。由此可见,国有上市公司衍生金融信息披露对准则的遵循度不是很好。

四、结论与不足

本文选择上证国有企业100指数非金融保险企业2008年度报表为研究对象,除去20家金融保险和8家无法查到报表的企业,在剩余72家企业中,通过搜索关键词的方法,得出26家在使用衍生金融工具。以这26家公司为样本,研究衍生工具信息披露对准则的遵循度。结果发现:国有上市公司衍生金融工具信息披露对准则的遵循度普遍较低,只有35%的企业信息披露指数达到80%以上。造成遵循度低的主要原因是有些项目的披露比率较低。这些项目包括,衍生工具异常波动因素分析、流动性风险到期期限分析和对风险的敏感性分析等定量分析的项目,也包括衍生工具协议的披露、风险的披露以及套期保值的披露等定性项目。

定量分析项目以及衍生工具协议披露的不足,与准则的不具体有很大的关系。我国没有专门针对衍生金融工具的会计准则,没有明确规定衍生品协议签署是重大事件,更没有规定具体的定量分析方法,导致许多公司不知道如何去分析和判断,或为了企业自身的利益,而利用准则的空子不去披露。整体风险披露的不足,反映出我国企业风险管理的不足,与贾炜莹(2009)所反映的现象一致。套期保值披露的不足,说明我国套期会计的不成熟。

本文弥补了以往单一的从完善准则的角度研究衍生金融工具信息披露的不足。但是,对于造成某些项目遵循度不高的深层原因及对策,仍须作进一步的研究。另外,各公司的报表披露格式和详细程度不一,以及对衍生金融工具披露准则的概括等,都可能影响研究结果。

【参考文献】

[1] 上海证券交易所.各企业2008年度财务报表中的公允价值变动损益[S].2008.

[2] 裘宗舜,韩洪灵.会计透明度及影响会计透明度实现的三个梯次[J].上海会计,2002(5).

[3] 黄益平.我国上市银行衍生金融工具信息披露研究[D].厦门大学硕士学位论文,2010.

[4] 罗航宇.论衍生金融工具会计计量[J].西南农业大学学报,2008(10).

[5] 董文军.衍生金融工具套计计量问题研究[J].中国商界,2008(9).

[6] 高海燕.新会计准则下衍生金融工具会计处理若干问题探讨[J].会计之友,2009(3).

[7] 安慧.我国上市公司衍生金融工具会计信息披露研究[D].西北大学硕士学位论文,2010.

[8] Graham, J.R. and Smith, C.W., 1999. Tax Incentives to Hedge[J]. Journal of Finance 54:2241-2263.

[9] Bartram, S. M., Brown, G.W. and Fehle, F. R., 2009. International Evidence on Financial Derivatives Usage[J].Financial Management. Spring 2009. pp.185-206.

[10] 财政部会计准则委员会.企业会计准则体系(2006)[S].http://www.casc.gov.cn.

[11] 中国证券监督管理委员会.上市公司信息披露管理办法[S].2007.

[12] 胡奕明.对新加坡等五国和地区银行年报中信息披露的分析[J].国际金融研究,2001(11).

[13] 贾炜莹,陈宝峰.我国上市公司风险管理动机的实证研究——基于衍生金融工具的运用[J].中国流通经济,2009(8).