牛熊市下认购权证定价的实证研究

2011-11-01王立文

王立文

(西安交通大学经济与金融学院,西安710061)

牛熊市下认购权证定价的实证研究

王立文

(西安交通大学经济与金融学院,西安710061)

文章选取沪深两市当中横跨牛市和熊市的钢铁行业认购权证为样本,运用时间序列相关方法实证研究了B-S模型、投资者情绪对认购权证的定价影响,结果发现:无论是在牛市还是熊市中,B-S定价模型对中国证券市场中的认购权证定价均有一定的适用性。但其定价的效果要受到投资者的情绪影响,在牛市中投资者的乐观情绪使实际价格较于理论价格高估,而在熊市中投资者的悲观情绪则使之表现为低估,投资者情绪对权证的定价具有着正向的影响。

认购权证定价;牛市;熊市B-S模型;投资者情绪

我国证券市场在2005年到2008年经历一个完整的牛市和熊市,期间权证价格的剧烈波动难以完全用有效市场理论下的经典B-S模型来解释,而投资者情绪对权证定价的影响已成为一个值得关注的问题。研究权证定价工作不仅可以检验经典期权定价理论在我国这个新兴市场上的适用性,同时也对金融产品创新和深化——尤其是股票期权的发展和期货期权的推出有着重要的借鉴作用,并且也会为市场监管提供依据。但总结已有的国内学者(叶永刚等2007;潘涛等2007)对权证定价的研究工作发现,既有研究都涉及到同一个问题:中国证券市场中的权证定价可以由B-S公式来指导么?同时,国内研究者的实证工作都是在牛市当中完成的,由行为金融学知道,投资者情绪对资产定价存在着影响,因此就会有如下问题:牛市中的权证定价研究结果是否也适用于熊市中的情况?投资者情绪对权证定价的影响如何?既有研究并没有回答上述问题,基于此,本文选取横跨牛熊市的权证样本,运用时间序列相关方法实证研究B-S模型、投资者情绪对认购权证的定价影响,以此试图对上述问题做出解答。

1 理论和模型

1.1 B-S模型

在有效市场理论框架下,B-S模型是刻画权证价格运动的经典模型(Black et al,1973)。B-S模型对期权定价的适用性和有效性在理论界和实务中被广泛接受应用。由于国内发行的权证绝大部分为欧式权证,因而本文选取B-S模型计算出来的价格作为权证的理论价格。

B-S模型对权证定价思路是基于股价服从几何布朗运动、证券可卖空、市场无摩擦等一系列假设条件的前提上,通过构造一个股票和该股票期权的无风险组合,由该无风险组合可以得到一组偏微分方程,然后通过解该偏微分方程组从而得到欧式看涨期权价格的解析公式如下:

其中,

其中c是欧式股票看涨期权价格;N(d1),N(d2)分别是d1和d2的标准正态分布函数值;S为股票市场价格;X为执行价格;r为无风险利率;σ为股票价格波动率;T-t为期权距到期日的时间。S、X、r、T-t、σ这五个参数可以通过市场上观察和计算得到,将它们分别代入式(2)、(3)中,然后将结果最终代入式(1)中就会得到权证的理论价格。

1.2 投资者情绪对权证价格的影响机制

不同于有效市场理论中投资者为理性人的假设,在行为金融学中,人是有界理性的,投资者的情绪对资产定价有着系统性的影响。投资者情绪本质上是一种对资产价格变动的非理性预期,正如Brown和Cliff(2004)将投资者情绪定义为其对市场总体的乐观或悲观的预期,是一种带有个人主观感情色彩的非理性预期。

投资者情绪会对资产定价造成影响的机制如下:当投资者情绪持续乐观时,市场上的买方力量逐渐强大,同时卖方惜售的心理逐渐增强,这样造成证券价格的不断高涨,直到投资者的乐观情绪开始发生偏转为止;同样,当投资者的情绪持续悲观时,就会造成证券价格的不断下跌。当整个市场的投资者的情绪系统表现时就会造成市场指数的持续上涨或下跌。投资者情绪对证券市场指数增长是存在着影响,表现为正相关关系(朱伟骅等2008;黄德龙等2009)。

因此,当证券市场指数持续大幅攀升——处于牛市时,也意味着此时市场中总体上投资者情绪处于乐观预期中,在乐观预期的影响下,相对于没有考虑投资者情绪而计算出的理论价格,权证的定价可能会系统性的偏高;反之,当证券市场指数持续下跌——处于熊市时,也代表者市场中的投资者的情绪总体处在悲观预期中,在此条件下,权证的定价可能系统性的偏低。

2 实证分析

2.1 数据来源和样本说明

文中股票与权证数据来自于wind数据库。根据符合横跨牛熊两种市况条件而选定的三只股票权证分别是马钢CWB1(权证代码580010),钢钒GFC1(031002),武钢CWB1(580013)。三只权证所对应的标的股票分别是马钢股份(股票代码600808),攀钢钢钒(000629),武钢股份(600005)。

牛市时间选取范围为2006年11月29日至2007年10月16日,期间上证指数日收盘价从2054点涨到6092点,涨幅为296%;深成指数的日收盘价从5457涨到19358点,涨幅为355%;熊市时间选取范围为2007年12月12日至2008年9月17日,上证指数从5095点跌到1929点,跌幅为62%;深证成指从16831跌到6680点,跌幅为60%。所研究的三只权证和对应的标的股票的日收盘价数据就从上述给定的牛市和熊市时间范围内来选择。

2.2 B-S模型在权证定价中的应用

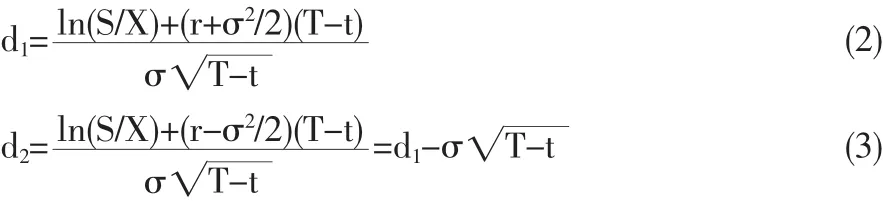

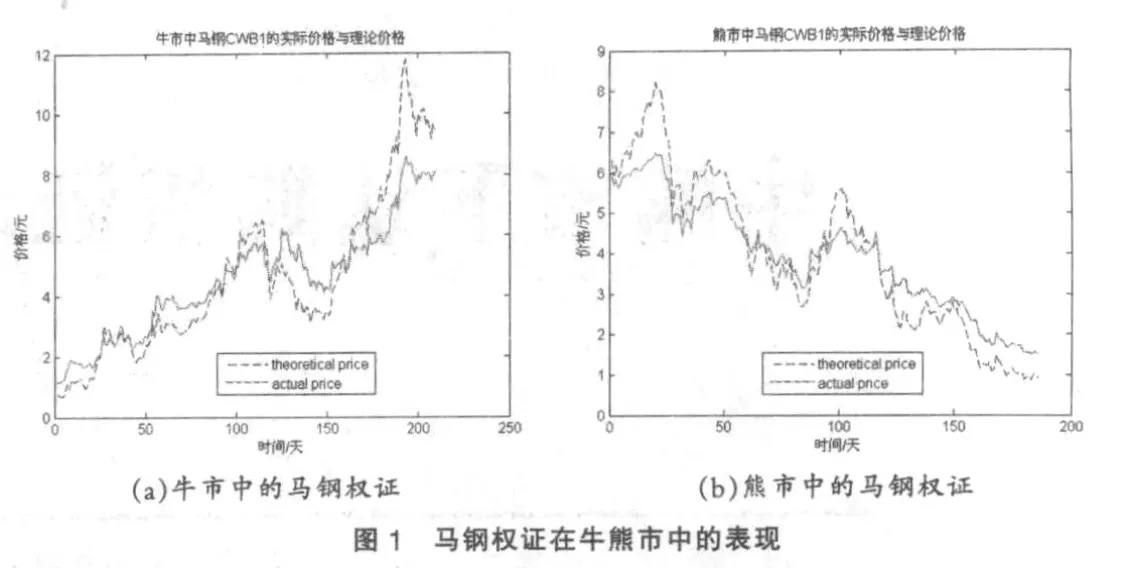

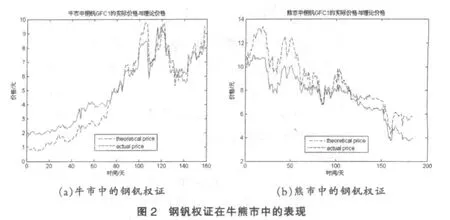

根据B-S模型对权证进行定价,需要知道五个变量,即标的股票价格S,行权价格X、到期时间T-t、无风险利率r(本文采用一年期存款利率为准)、标的股票价格的波动率σ,前面四个变量可以直接得到,关键是对股票价格的波动率σ的估计。波动率σ的值需要从股票价格的历史数据中来估计,由于所选的三只认购权证均属于百慕大式认购权证,为欧式认购权证,因而适用于BS定价公式,具体为上文中的欧式看涨期权定价公式。先计算出三只权证对应标的股票的年波动率,然后同其他四个参数一起代入B-S定价公式中,分别在牛市和熊市市况下计算出三只权证理论价格,并将得到的理论价格与实际价格图示化放在同一张图中作比较,具体结果见图1到图3。

从图1可以看出,无论是牛市,还是熊市,马钢权证的理论价格和实际价格之间均出现了一定程度的偏离,但两者的走势却表现出很大的一致性。

类似地,我们由图2和图3也可以发现钢钒权证和武钢权正也呈现出与马钢权证相同的特征。即牛熊市下的理论价格和实际价格存在一定程度的偏离,但走势却基本一致,表明它们之间可能存在着协整和因果关系。

2.3 牛熊市下权证实际价格和理论价格的协整分析

首先对变量进行单位根检验,为了减少和消除数据的异方差性,对所有权证的日收盘数据做对数化处理。lnMGA,lnGFA,lnWGA,分别代表马钢CWB1,钢钒GFC1,武钢CWB1三只权证日收盘实际价格的对数;lnMGT,lnGFT,lnWGT,分别代表这三只权证的理论价格的对数。本文采用Eviews6.0软件对lnMGA和lnMGT,lnGFA和lnGFT,lnWGA和lnWGT进行ADF单位根检验,采用AIC准则确定最佳滞后阶数。牛市中的检验结果见表2。

从表2可以得出在牛市况下,lnMGA和lnMGT,lnGFA和lnGFT,lnWGA和lnWGT均是一阶单整的,均满足协整检验的前提。同样,经过计算,在熊市中各变量也是一阶单整的。

其次,进行协整检验。因为牛熊市下三种权证的理论价格和实际价格都满足协整检验的前提。下面则在牛熊两种市况下分别对三只权证的日收盘的实际交易价格和其理论价格进行协整分析。

表2 3只权证在牛熊市下的协整关系比较

(1)牛市中的情况

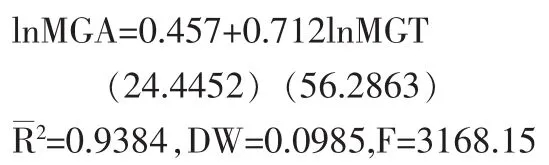

估计lnMGA和lnMGT的回归方程为:

参数估计值下面括号中的数值为t统计值。对上述回归方程的残差项进行ADF平稳性检验,结果表明在5%显著水平上是平稳的。

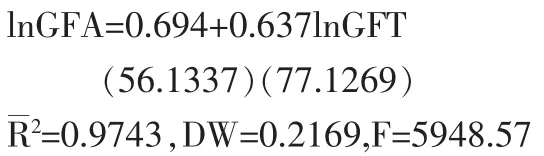

同理,经检验计算lnGFA和lnGFT也存在着协整关系:

并且lnWGA和lnWGT存在着协整关系为:

上述协整关系表明该三只权证在牛市中时,其实际价格同理论价格之间均存在着长期均衡关系。由于协整方程的变量都是对数形式,所以协整方程中的斜率的意义是权证的实际价格对理论价格的弹性系数。以lnMGA和lnMGT的协整方程为例,马钢权证理论价格每变动1%,在保持其他条件不变的情况下,其实际价格就会同方向变动0.712%。比较三只权证的协整关系发现,马钢权证的实际价格变化对理论价格的变化比较敏感,其次是钢钒权证,而武钢权证的实际价格变化对其理论价格的变化的反应不是很好,但同时也发现,尽管三只权证实际价格对理论价格的反应敏感程度不同,但其变化的方向均是一致的。

(2)熊市中的情况

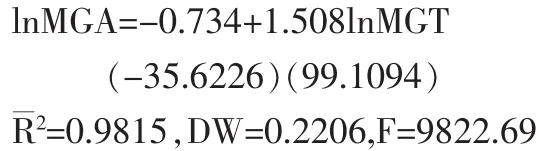

经过计算检验,lnMGA和lnMGT的协整关系是:

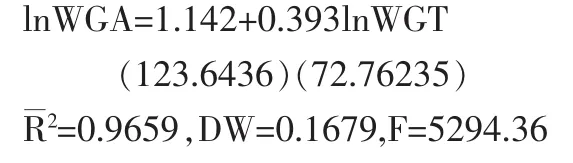

lnWGA和lnWGT存在着协整关系,其关系为:

但在熊市中,lnGFA和lnGFT之间不存在协整关系,对此解释的原因主要在于钢钒GFC1的标的股票攀钢钢钒的母公司——攀钢集团被鞍钢集团公司所收购,其权证行权方面的现实性存在着很大不确定性,从而引起投资者的忧虑,交易不够积极,进而在数据上表现出未通过协整检验。

同时,对马钢和武钢权证的实际价格同理论价格的协整关系分析可以发现,在熊市当中,权证的实际价格同理论价格依然存在着长期的均衡关系,并且变化方向也是同步的。

对上面所得到所有协整关系式进一步分析发现,各个协整方程中的斜率存在着一定的差异性,最大的为熊市中的马钢权证的协整关系式系数为1.508,最小的为牛市中的武钢权证协整关系式系数为0.259,牛市中的系数平均为0.536,熊市中的平均系数为0.951。这也说明了,B-S公式对实际价格的定价表现也是有所差异的。对三只权证实际价格与理论价格在牛熊市下协整方程的系数具体进行比较得到结果见表3。

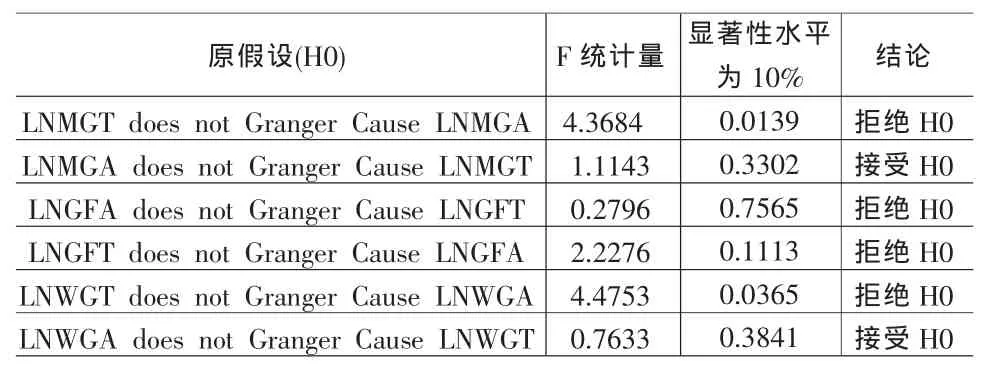

表3 牛市中的格兰杰因果关系检验结果

从表3可以看出,三只权证在牛市中的协整方程系数均小于1,说明在牛市中权证的实际价格较于理论价格存在着高估。其根本原因在于,在牛市中,投资者的乐观情绪占据主体地位,造成权证的需求增加、惜售意愿加强,进而造成了资产价格的高估。同时,在熊市中,对于马钢权证和钢钒权证而言,实际价格较于理论价格存在着低估,投资者的悲观情绪使权证的需求减小、抛售意愿加强,造成了权证价格的低估。虽然武钢权证在牛熊市中均存在着高估现象,但在熊市中高估的程度要小于其在牛市中的情况。

最后进行牛熊市下权证实际价格与理论价格之间的因果关系检验。上文表明在牛熊两种市况下认购权证的实际价格与理论价格之间均存在着长期的均衡关系,但这种关系是否构成因果关系,或者说由B-S公式算得理论价格是否对权证实际价格具有一定的影响还需要进一步的验证。

下面分别在牛市和熊市两种市况下对上文中的协整关系进行进一步的格兰杰因果关系检验。检验的结果见表4和表5。

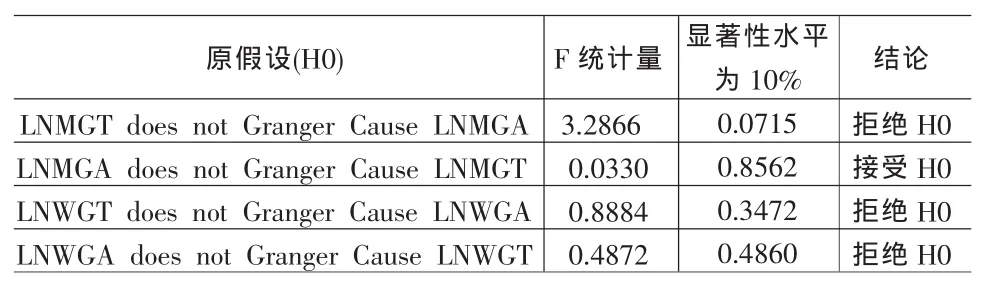

表4 熊市中的格兰杰因果关系检验结果

由表4的结果可知,在牛市市况下,马钢权证与武钢权证的理论价格均是其实际价格的单向格兰杰原因,而钢钒权证的理论价格与其实际价格虽然存在协整关系,但二者之间并不存在格兰杰因果关系。但总的来说,在牛市当中,B-S定价公式对权证定价具有一定的指导作用,适用于牛市中的认购权证的定价。

由表5的结果可知,在熊市市况下,马钢权证的理论价格依然是其实际价格的单向格兰杰原因,而对武钢权证来说却没有这种关系。

总结表4和表5的结果可得出:在牛熊两种市况下通过格兰杰检验的样本占总体的60%,说明总体而言B-S定价模型对国内的认购权证的定价具有一定的适用性;同时,结合表3的结果知道,在牛市中权证的实际价格与理论价格的协整方程系数都小于1,而在熊市中时,却出现协整方程系数大于1的情况,这也说明了权证的定价确实还要受到投资者情绪的影响,具体为:在牛市中投资者的情绪总体上为持续乐观,对权证的需求增加、惜售意愿加强,促使实际价格较于理论价格高估;在熊市中投资者的情绪总体上为持续悲观,使权证的需求减小、且抛售权证的意愿加强,使实际价格较于理论价格低估;这说明投资者情绪对权证定价存在着正向影响,表现关系为正相关关系,同投资者情绪对资产定价影响的理论相一致。

3 结论

本文选取沪深两市当中横跨牛市和熊市的钢铁行业认购权证为样本,运用协整分析,格兰杰因果关系检验等计量工具实证研究B-S模型、投资者情绪对认购权证的定价影响,结果发现:第一,在牛熊两种市况下权证的实际价格与B-S定价模型算得的理论价格之间存在着协整关系,并且理论价格是实际价格的格兰杰原因,表明B-S定价模型对中国证券市场中的认购权证定价具有一定的适用性,可以用来对权证进行定价,但定价的效果却因不同市况下投资者情绪的不同的影响。第二,B-S定价模型对认购权证的定价效果会因市况不同而有所不同:在牛市中投资者的乐观情绪使实际价格较于理论价格高估,而在熊市中投资者的悲观情绪则使之表现为低估,投资者情绪对权证的定价具有着正向的影响,这也符合投资者情绪对资产价格影响理论。

[1]Brown,G.W.,Cliff,M.T.Investor Sentiment and the Near-term Stock Market[J].Journal of Empirical Finance,2004,(11).

[3]黄德龙,文凤华,杨晓光.投资者情绪指数及中国股市的实证[J].系统科学与数学,2009,(1).

[2]李佳,王晓.资产证券化对金融稳定影响的研究评述[J].河南师范大学学报(哲学社会科学版),2010,(1).

[4]潘涛,邢铁英.中国权证定价方法的研究:基于经典B-S模型及GARCH修正模型比较的分析框架[J].世界经济,2007,(6).

[5]杜江,苏畅,黄玥.经济发展与经济政策对吸引外商直接投资的能动研究[J].河南师范大学学报(哲学社会科学版),2010,(6)

[6]叶永刚,韩志广,刘谦.基于分形市场的认股权证定价分析[J].证券市场导报,2007,(9).

[7]朱伟骅,张宗新.投资者情绪、市场波动于股市泡沫[J].经济理论与经济管理,2008,(2).

[8]Black,F.,Scholes,M.The Pricing of Options and Corporate Liabilities[J].Journal of Political Economy,1973,(81).

F830.9

A

1002-6487(2011)07-0153-03

西安交通大学“985工程”二期重点项目(07200701);中国博士后科学基金资助项目(20080441099)

王立文(1966-),男,陕西武功人,博士研究生,高级经济师,研究方向:市场与流通。

(责任编辑/易永生)