上市银行高薪激励意愿与高管薪酬决定的实证分析

2011-11-01陈银博

陈银博

(中南财经政法大学新华金融保险学院,武汉430074)

上市银行高薪激励意愿与高管薪酬决定的实证分析

陈银博

(中南财经政法大学新华金融保险学院,武汉430074)

文章设计了观念性解释变量“高薪激励意愿”,对2009年以前上市的14家银行高管薪酬的多种关联因素进行了实证分析。研究发现,我国上市银行高管薪酬不但与净利润额、净利润增长率等经济指标显著相关,而且受股东及董事的观念影响明显。现行的高管薪酬决策可能忽略了对银行经营绩效的全面性考查,对能体现银行资产利用效能的净资产收益率指标呈现出反向激励。文章建议我国上市银行尽快建立科学合理的高管薪酬决定机制。

上市银行高管薪酬高薪激励意愿

1 研究目的

由于涉及到分配的公平性问题,高管薪酬一直是社会各界关注的焦点。特别是2008年金融危机爆发以来,高管高薪的合理性不断受到质疑。我国学者对高管薪酬的集中性研究始于20世纪90年代,大多是将西方的理论成果和中国的现实数据进行整合从而得出结论。由于选取的样本不同等原因,不同作者的研究结论相互矛盾。如:一些研究认为高管薪酬与银行绩效正向关联,另一些研究却指出银行的高管薪酬与经营绩效的关联不明显;又如,一些研究认为银行高管薪酬与经营规模正向关联,另一些研究的结论刚好相反;再如,一些研究认为银行高管薪酬与资产利用效率正向关联,另一些研究却揭示,银行高管薪酬与资产利用率指标负关联。未发现研究高管薪酬与股东及董事会薪酬激励意愿的关联关系的文章。下文试图对我国上市银行高管薪酬的关联关系进行较为全面的研究,并努力得出清晰的结论,为构建科学合理的高管薪酬决定机制提出建议。

2 研究假设

按照一般的经济规律和理论预期,提出四个方面的研究假设:其一,反映高管最终劳动成果的指标是净利润,净利润越大,高管薪酬越多,即高管薪酬与净利润正向关联;其二,衡量银行经营规模的主要指标是资产总额,经营规模越大,高管薪酬越多,即高管薪酬与资产总额正向关联;其三,盈利能力的强弱还需要相对指标进行衡量,为避免指标间的共线性,这里选取净资产收益率和净利润增长率进行考量。净资产收益率越高、净利润增长率越高,高管薪酬越高,即高管薪酬与净资产收益率、净利润增长率正向关联;其四,我国市场经济从计划经济转型而来,给高管以高薪是近年来决策层观念转变的结果。以高薪激励意愿表示银行股东和董事会为高管提供高薪的意愿强度,高薪激励意愿越强,高管薪酬越多,即高管薪酬与银行的高薪激励意愿正向关联。

由于14家上市银行的风险状况基本正常,且高管持股量十分有限,远远不能进入相应银行的前十名股东,故本文暂不将银行风险控制状况及高管持股作为关联因素进行研究。

3 样本和变量的选取与描述

3.1 样本选取

文章将2009年前上市的14家银行2005~2009年的高管薪酬作为研究对象,今年上市的农业银行和光大银行不纳入研究范围。数据通过整理巨灵金融平台的相关数据和查阅各银行年报及招股说明书获得。所用的计量经济学软件为stata10.0。

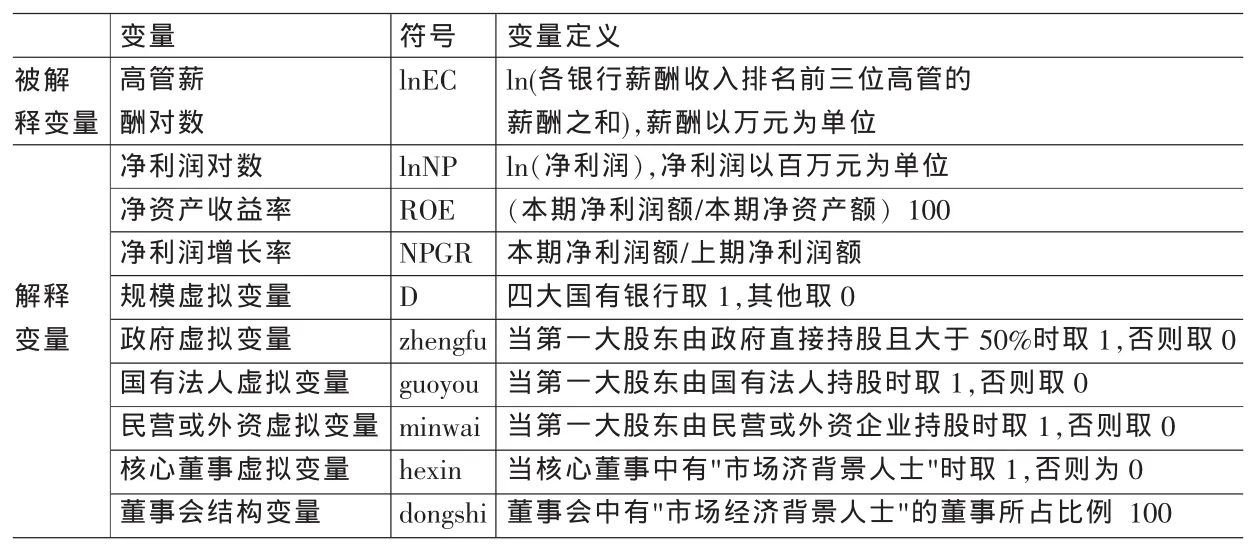

3.2 变量设定

(1)高管薪酬对数(lnEC)

由于分工不同和责任有异,各银行内部的高管薪酬结构存在较大差异,单纯地考察第一位的高管薪酬不具有可比性。董事长、行长、常务副行长或首席财务官(或首席风险官)是高管的核心组成人员,按薪酬的高低排列,取前三位薪酬的合计数作为研究对象。文章排除了监事、非执行董事、独立董事、在股东单位领薪的董事或高管,以及没有董事及高管职务的高薪人员。

五年中,有4家银行的2005年年报只公布了前五名高管的薪酬合计,文章按该银行2006年前三位高管薪酬占前五位高管薪酬的比重以及其它银行2005年前三位高管薪酬与2006年前三位高管薪酬的平均比例分别进行测算,取两种测算数的平均数作为观测值。另外,高管薪酬作为被解释变量数额相对其它解释变量较大,这里将高管薪酬取自然对数。

(2)净利润对数(lnNP)和规模虚拟变量(D)

因为净利润绝对数额较大,与其他解释变量存在较大差异,且不同银行的净利润存在很大差异,容易产生非线性和非平稳等计量问题,故对其取自然对数,此时其回归系数的经济意义为弹性。

由于资产总额和净利润均含规模因素,两者具有较明显的相关性,当将二者一起纳入模型时,资产总额回归系数的t统计量极不显著,为避免二者共线性所带来的偏误,这里采用虚拟变量对银行规模的影响进行描述。设计规模虚拟变量(D),资产总额超过2万亿元的四大行取1,其他中小型银行取0。

(3)净资产收益率(ROE)和净利润增长率(NPGR)

ROE以各年年报公布的净利润除以净资产乘以100为准,其意义为百分点;NPGR以本年的净利润除以上年的净利润为准。不对非经常性利润进行调整。

(4)高薪激励意愿

根据上市公司治理结构,文章从股东背景和董事背景两个层面来刻画各银行高薪激励意愿的高低。

首先,设置变量表示银行股东的高薪激励意愿。其次,设置变量表示董事会核心成员和董事会整体的高薪激励意愿。

各变量定义如表1所示。

表1 研究变量定义表

4 实证分析

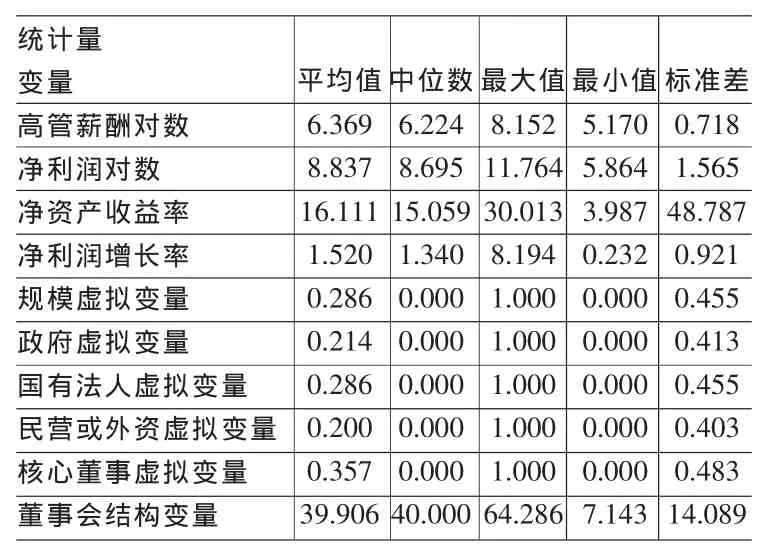

4.1 描述性统计

各变量的描述性统计如表2所示(14个截面,70个对象)。

表2 各变量的描述性统计表

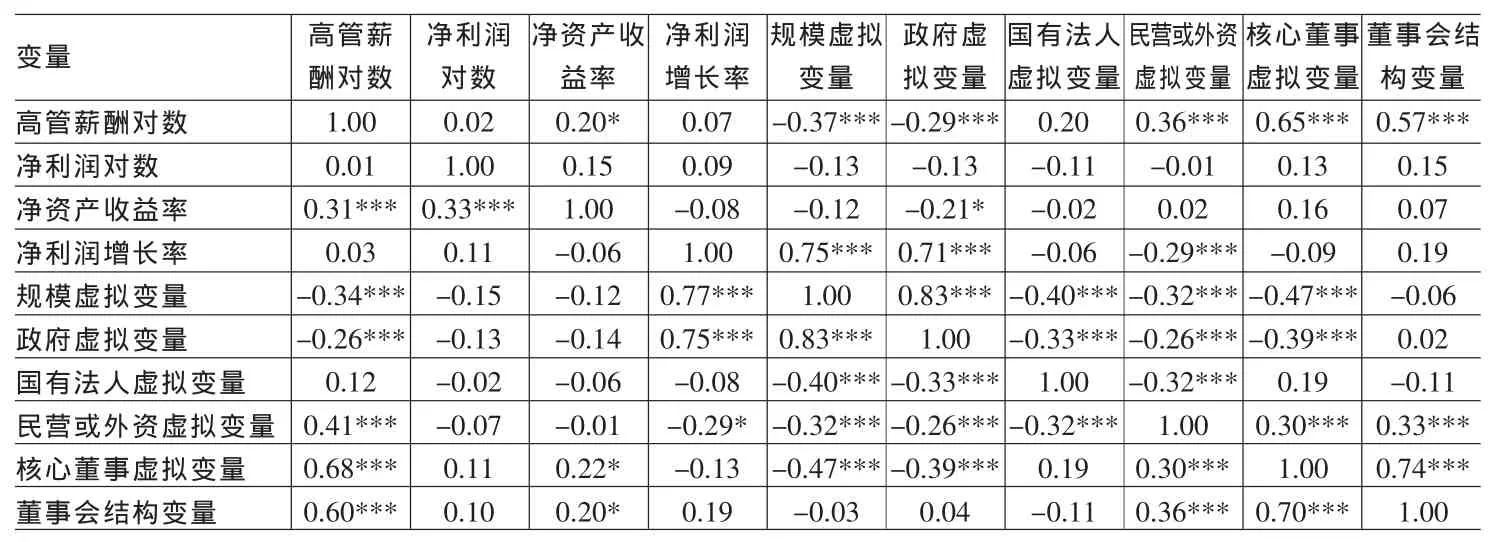

4.2 变量相关性分析

相关性分析如表3所示。数据显示,净资产收益率(Pearson ρ=0.01;Spearmanρ=0.02)和净利润对数(Pearsonρ=0.03;Spearmanρ=0.07)与被解释变量呈不显著的正相关,可能是其它因素影响了薪酬数额所致;第一大股东是国有法人的虚拟变量guoyou与被解释变量呈正相关(Pearsonρ=0.12;Spearmanρ=0.20),但十分不显著;规模虚拟变量与被解释变量呈显著负相关(Pearsonρ=-0.34;Spearmanρ=-0.37),说明四大国有银行的高管薪酬尚未明显体现规模因素;第一大股东为政府的虚拟变量zhengfu与被解释变量显著负相关(Pearsonρ=-0.26;Spearmanρ=-0.29),印证了政府的高薪激励意愿低的观点;第一大股东为民企或外资的虚拟变量minwai与被解释变量显著正相关(Pearsonρ=0.41;Spearmanρ=0.36),核心董事虚拟变量hexin与被解释变量显著正相关(Pearsonρ=0.68;Spearmanρ=0.64)、董事会结构虚拟变量dongshi与被解释变量显著正相关(Pearsonρ=0.60;Spearmanρ=0.57),说明观念的影响非常明显。

表3 变量相关性分析表

4.3 模型建立与结果分析

(1)模型建立

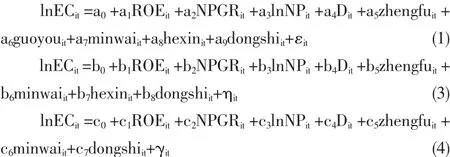

先将净资产收益率(ROE)、净利润增长率(NPGR)、净利润对数(lnNP)、规模虚拟变量(D)和表示高新激励意愿的五个解释变量一起纳入模型中进行多元回归分析,得到模型(1),然后根据模型回归结果的实际拟合效果,采用GLS对模型进行调整,得到模型(2),而模型(3)和模型(4)分别是根据模型(2)的回归效果逐步去掉变量guoyou和hexin得到的。模型(1)、模型(3)和模型(4)分别为:

其中,下标i表示不同的截面个体,t表示所观测的不同年份;a0、b0、c0分别表示模型的截距系数;al(l=1,2,3,4,5,6,7,8,9)、bn(n=1,2,3,4,5,6,7,8)、cm(m=1,2,3,4,5,6,7)分别为模型的斜率项;εit、ηit、γit为残差项。

(2)研究方法说明

样本属于面板数据且截面数多于时期数,对方程Ⅰ进行hausman检验,得到的H值为481.09(P=0.000),倾向于使用固定效应模型;进行Breush-Pagen检验(B-P检验),LM值为2.91(P=0.088),倾向于使用随机效应模型。hausman检验说明模型存在个体效应,可能是由于截距项中包括了有规律的变量,变量间存在相关性。例如各银行间规模差距较大,个体之间很可能存在异方差等。B-P检验表明,模型存在随机效应,即每个个体在模型中的截距项是随机的。

结合两种检验结果分析,可以认为模型总体上存在随机效应,但截距中包括了与解释变量存在相关性的因素。为此,文章采用随机效应模型,并以广义最小二乘法(GLS)对相关性和异方差进行调整。

(3)结果分析

各模型的回归结果如表4所示。由于R-sq是用于普通最小二乘法(OLS)的统计量,在GLS下总离差不能再按回归和残差进行分割,故R-sq不再适用。

比较模型(1)和模型(2),经广义最小二乘法(GLS)对异方差调整后,表示第一大股东是政府的虚拟变量zhengfu和董事会结构变量dongshi的显著性均有所增加。模型(2)中,第一大股东是国有法人的虚拟变量guoyou的回归系数仍然十分不显著,结合相关性分析,将guoyou去掉,得到模型(3)。在模型(3)中,核心董事的虚拟变量hexin也极不显著,可能其影响已经通过股东观念虚拟变量和董事会结构变量得到体现,也将其去掉,得到模型(4)。模型(4)整体拟合效果较好,Wald统计量通过检验,各变量系数显著不为零。

模型(4)显示:第一,净利润每增加1%,高管薪酬增加0.36%;净利润增长率每增加1倍,高管薪酬增加约0.25%,结论与假设相符。第二,规模虚拟变量(D)每增加一个单位,高管薪酬负向变动0.99%,与假设相悖,可见规模因素在决定四大国有银行的高管薪酬过程中尚未得到明显体现。第三,净资产收益率每增加一个百分点,高管薪酬减少约0.45%,与假设相悖,可见现行的高管薪酬决定机制缺乏对净资产收益率的客观考量,呈现明显的反向激励。第四,在表示高薪激励意愿的各变量中,政府为第一大股东的虚拟变量zhengfu与高管薪酬显著负相关,说明政府对银行高管薪酬存在明显管制;民企或外资为第一大股东的虚拟变量minwai与高管薪酬显著正相关,董事会结构变量与高管薪酬显著正相关,说明银行高管薪酬受到股东和董事会高薪激励意愿的明显影响,与假设相符(当将总资产收益率作为净资产收益率的替代解释变量纳入模型时,回归系数也不显著)。可见,现行高管薪酬决策对银行资产利用效能的考查不足。

表4 不同模型的回归结果

5 结论与建议

总的来看,我国上市银行高管薪酬与净利润和净利润增长率正相关,但高管薪酬决策可能存在明显的缺陷:第一,薪酬决策可能缺乏对银行规模的科学考查,横向比较,规模因素未能在高管薪酬中得到合适的反映;第二,高管薪酬与观念变量高薪激励意愿存在显著关联,说明薪酬决策受主观感性因素影响较大。虽然股东和董事的高薪激励意愿促进高管薪酬的提升具有一定的合理性,但也可能使高管薪酬的决策脱离科学理性的范畴;第三,现行高管薪酬决策机制对净资产收益率显著负相关,不利于激励高管提高银行资产利用效能。

建议上市银行尽快建立科学合理的高管薪酬决定机制,使观念影响薪酬的程度降到最低。一是将高管薪酬模块化、综合化,使不同的模块体现不同的功能,综合起来反映对高管的整体要求;二是构建一套科学的考量指标,既考虑银行的绝对盈利能力,也考虑银行的相对盈利能力,以提高银行的资产利用效率,杜绝薪酬对高管的反向激励作用;三是要将银行高管任期内的可持续成长能力纳入决定薪酬的主要因素,促进银行的长期稳定发展;四是设计一套高管薪酬回报指标,使高管薪酬的支付与股东得到的回报相制衡,尽最大努力减少股东和董事会的观念影响薪酬的盲目性。

[1]曹廷求,郑录军,段玲玲.山东省银行类金融机构公司治理机构比较[J].金融研究,2005,(10).

[2]陈学彬.中国商业银行薪酬激励机制分析[J].金融研究,2005,(7).

[3]徐勇.商业银行高管薪酬业绩敏感度的实证研究[J].金融发展研究,2009,(4).

[4]杨大光,武治国,朱贵云.我国上市银行高管薪酬和经营绩效相关性研究[J].金融论坛,2008,(8).

[5]Joskow,P.,N.Rose,A.Shepard.Regulatory Constraints on CEO Compensation[J].Brookings Papers on Economic Activity,1993,(1).

[6]Conyon,M.J.,J.Schwalbach.Executive Compensation:Evidence From the UK and Germany[J].Long Range Planning,2000,(33).

[7]Aggarwal,R.K.,A.A.Sam Wick.Why Do Managers Diversify Their Firms[J].The Journal of Finance,2003,(9).

[8]Barro,J.R.,R.J.Barro.Pay,Performance and Turnover of Bank CEOs[J].Journal of Labor Economics,1990,8(4).

(责任编辑/浩天)

F830

A

1002-6487(2011)07-0142-03