中国短期国际资本流动的金融发展效应考量

2011-11-01伦晓波张谊浩周庭佐

伦晓波,张谊浩,周庭佐

(南京大学商学院,南京210093)

中国短期国际资本流动的金融发展效应考量

伦晓波,张谊浩,周庭佐

(南京大学商学院,南京210093)

文章揭示短期国际资本流动对金融发展影响的渠道及效应,并运用向量自回归模型就短期国际资本流动对金融发展的长、短期影响进行研究。结果表明:要加快中国金融发展,必须重视并利用短期国际资本净流入的正向效应,防范并应对短期国际资本集中性潜逃的负效应。

短期国际资本流动;金融发展程度;金融指标

0 引言

近年来,受人民币升值预期与国内资产价格波动的吸引,大量短期国际资本潜入国内(张谊浩、裴平、方先明,2007)。2008年金融危机发生后,国内累积的短期国际资本又出现逆流趋势。短期国际资本的这种跨境流动正在触及中国大陆的金融发展及金融安全。本文将在尽可能精确估算短期国际资本规模的基础上,基于实证研究对短期国际资本流动的长、短期金融效应,以及金融发展指标的冲击反应进行阐释,为政府部门和金融机构提供决策优化的依据,引导和鼓励短期国际资本流动对金融发展的正效应,防范和限制短期国际资本流动对金融发展的负效应,进一步提升国内的金融发展水平。

1 短期国际资本流动对金融发展的影响机制

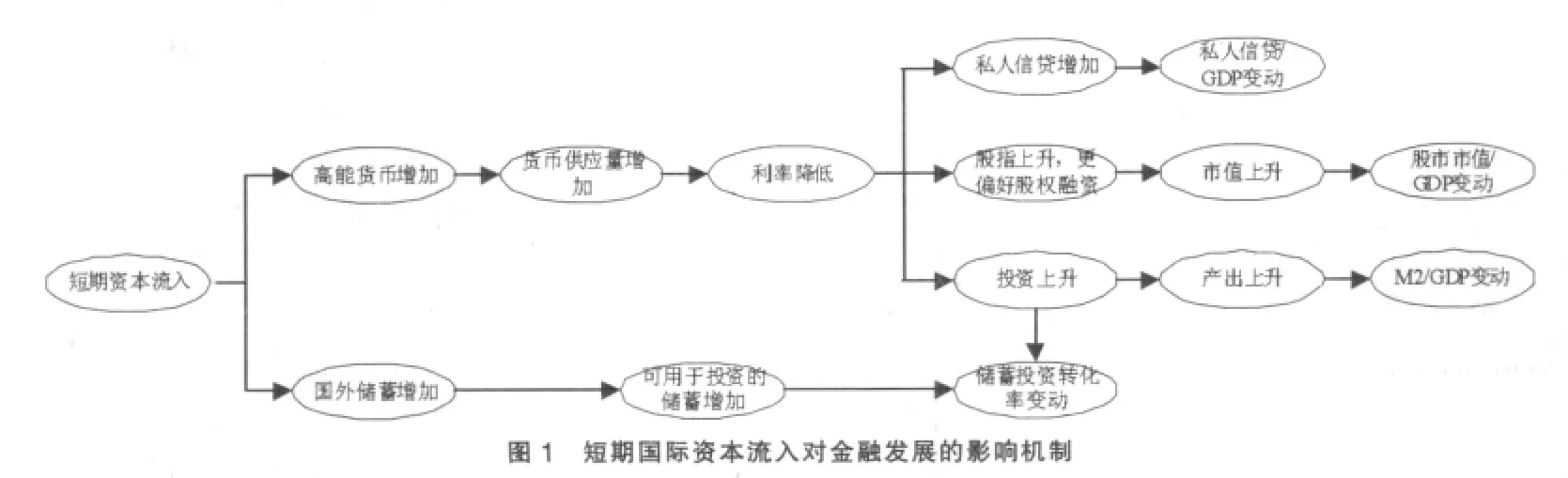

短期国际资本流入对金融发展的影响渠道及其效应,具体可由图1表示。

其中利率、私人信贷/GDP、股市市值/GDP、M2/GDP分别可以代表东道国的金融发展政策指标、金融机构发展指标、金融市场发展指标、金融深化指标(参见表1)。

2 变量说明和数据描述

结合近年来国内经济的实际状况,考虑数据的可获性和权威性,本文选择2000年第Ⅰ季度到2008年第Ⅳ季度期间短期国际资本规模和金融发展程度的季度数据进行实证研究。

2.1 短期国际资本规模(SCF)

测算我国大陆的短期国际资本规模,考虑到其实际的隐蔽性和动态化特征,估算方法相对复杂且难以精确。本文基本认同短期资本会混入贸易渠道大规模流动的观点(王志浩,2006;刘莉亚,2008等),参考并改进张谊浩、沈晓华(2008)的方法来估算短期国际资本规模。具体测算公式和程序如下:

短期国际资本流动=外汇储备增量–FDI–正常的贸易顺差

外汇储备增量=本季度外汇储备总量–上季度外汇储备总量

其中,当期正常贸易顺差=当期季度前四个季度正常贸易顺差的加权移动平均值[张谊浩、沈晓华(2008)采用移动平均法,本文则改用加权移动平均法,其权重为1.16。权重确定时,首先算出2001~2004年各季度贸易顺差的估计值,然后将各估计值除以对应时期的实际贸易顺差,将这些比率的均值定为权重。

由于以上短期国际资本流动测算公式中的统计数据都以美元标价,为消除人民币升值对所估算的正常贸易顺差额的影响,本文采用汇率修正,以人民币计价各季度贸易顺差金额。各季度所使用的汇率计算方法是:本季度汇率=(前一季度最后一个月的平均汇率+本季度最后一个月的平均汇率)/2。

2.2 金融发展程度

金融发展程度是一个综合指标,参照国内外已有经典文献,本文分别选取金融深化指标(DEPTH)、金融发展政策指标(RD)、金融机构发展指标(PRIVATE)、金融市场发展指标(CAPITALIZION)和储蓄投资转化率(SI)五个变量综合测度中国大陆的金融发展程度。具体的变量定义和数据说明可参见表1。

表1 变量含义及数据说明

3 实证检验

3.1 单位根检验

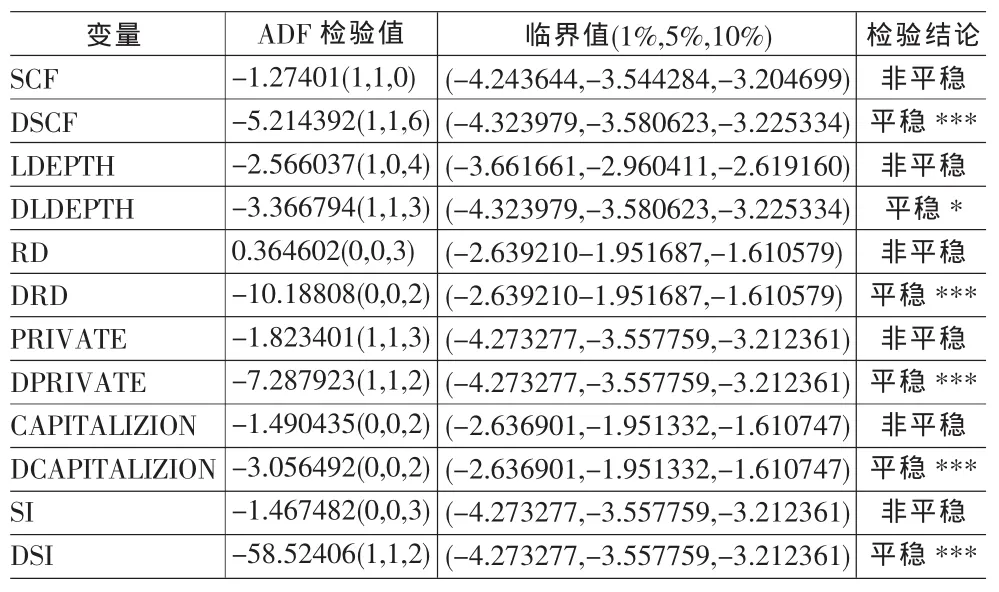

为防止伪回归,首先检验各时间序列的稳定性。表2给出所有相关变量的单位根检验结果。对于所有变量水平值序列,ADF检验不能拒绝存在单位根的原假设,这说明变量的时间序列都是非平稳的;同时,对于SCF、RD、PRIVATE、CAPITALIZION、SI的一阶差分序列,ADF检验都在1%的显著性水平下拒绝单位根存在的原假设,DLDEPTH在10%水平上拒绝单位根存在的原假设。根据以上检验结果,可判断各变量都是1阶单整变量。

表2 变量之间的平稳性检验结果

3.2 Johansen协整检验

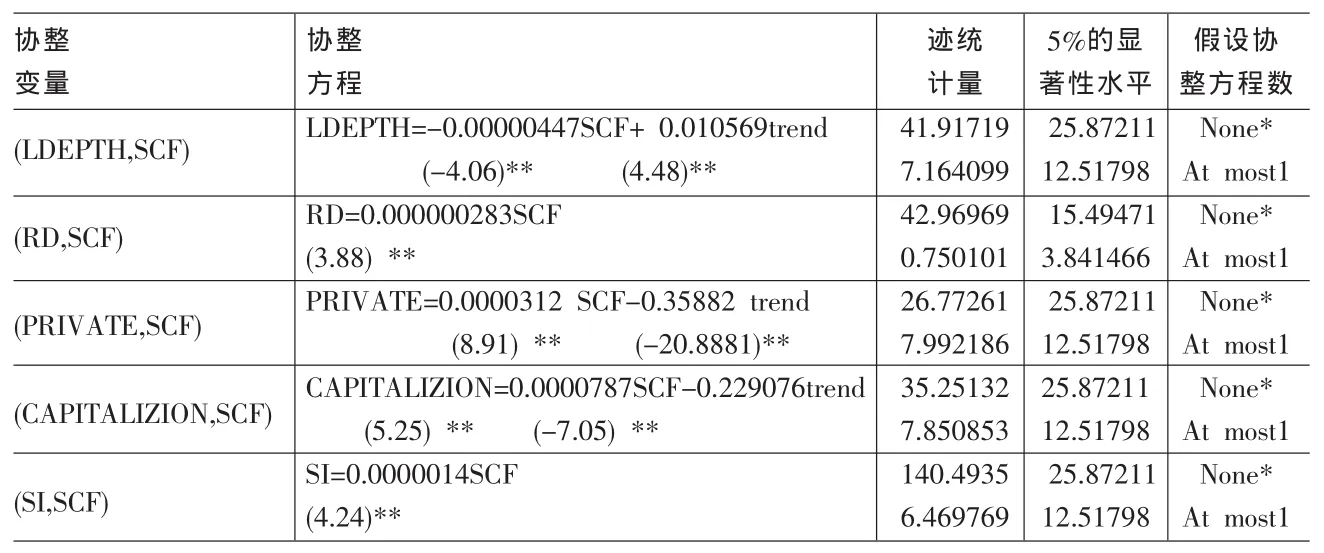

所涉各变量都为1阶单整变量,符合Johansen协整检验条件。本文接着对变量两两之间进行Johansen协整检验,全面考察短期国际资本规模变量与金融发展五指标变量之间的长期均衡关系。Johansen协整检验是基于向量自回归模型的检验方法,因此在进行检验之前需要先确定VAR模型结构。本文分别建立短期国际资本流动规模变量与金融发展五指标变量之间的VAR模型,并根据SC、AIC和LR准则确定不同VAR模型的滞后期数。具体的检验结果见表3。

从表3可以看出,短期国际资本规模变量与金融发展程度的五个指标变量之间至少在5%的显著水平下各存在一个协整关系。对于本文的实证结论,可以结合中国实际国情予以诠释。

表3 变量之间协整关系的检验结果

(1)短期国际资本流动与金融深化指标两者存在显著的负向长期均衡关系。从金融结构优化角度考察,国内的金融资产仍以金融机构存贷款为主,居民储蓄存款额仍然超过股市市值或保费收入。居民储蓄存款的过快积累和金融资产的单一化正成为导致M2/GDP不断攀升、金融过度货币化的重要原因(余永定,2002年)。从本文的实证结果看,长期水平上的短期国际资本流动会涉及东道国的证券市场投资,在某种程度上能够活跃该国的金融市场,增加居民投资金融工具的可选择性,并有利于纠偏M2/GDP的畸高程度。

(2)短期国际资本流动与金融发展政策指标(实际利率)两者存在显著的长期正向均衡关系。我国在计划经济时代存在严格的利率管制,自1979年以来则一直在实施渐进性的利率市场化改革。迄今,包括国债市场、金融债券市场和企业债券市场等金融市场利率已基本实现市场化,但银行存款利率以及对大型企业的贷款利率却依然未完全实现市场化,利率管制依然存在。从实证结果看,短期国际资本流入可能会冲破利率压抑现象,有利于我国的利率市场化改革。

(3)短期国际资本流动与金融机构发展指标两者存在显著的长期正向均衡关系。事实上,短期国际资本常以借贷资本的形式流入,这种国际借贷资本的大规模流入本身,及其对国内信贷部门造成的微观竞争推力和对政府部门的宏观信贷管制放松压力在一定程度上也会促进并放大国内的对私信贷规模。

(4)短期国际资本流动与金融市场发展指标两者呈现显著的长期正向均衡关系。短期国际资本的大规模流入会动态导致东道国本币汇率升值,考虑到国内利率变化和实际现金余额效应,这种变动还会引发国内资产价格上升(Calvo&Végh,1993)。

(5)国际短期资本流动与储蓄投资转化率两者之间呈现长期正向均衡关系。与国外数据相比,国内的储蓄率一直居高不下,欠发达的金融系统成为现有金融资源合理配置的障碍,高储蓄率与投资资金不足格局并存。

3.3 向量误差修正模型

通过协整分析得出各变量之间长期均衡的关系后,本文建立误差修正模型研究短期国际资本对金融发展的动态效应。根据Granger定理,一组具有协整关系的变量具有误差修正模型形式,因此在协整检验的基础上可进一步构建误差修正模型。本文所做误差修正模型估计结果见表4。

表4 短期国际资本流动与金融发展的误差修正模型估计结果

在VECM模型中,VECM是误差修正项,反映变量间的长期均衡关系,其前面的系数表示变量间的均衡关系偏离长期均衡状态时将其调整到均衡状态的调整速度。从表3可以看出,误差修正项都为负且在1%水平上显著,度量金融发展的五个指标变量都存在一种回归均衡水平的趋势,同时这种长期影响在持续发生作用。

所有作为解释变量的差分项系数反映该变量的短期波动对作为被解释变量的短期变化的影响。短期内,短期国际资本与金融深化指标存在正向关系,短期国际资本作用于货币供应量的速度要大于作用于实体经济的速度。短期国际资本与实际利率存在负向关系,且通过了5%水平的显著性检验,即在短期内,短期国际资本流入会增加一国货币供给,导致利率下降。表4的实证结果同时还显示,在短期内,短期国际资本流入会促进金融中介、金融市场发展与储蓄投资转化率等三个指标的提高。

3.4 脉冲响应函数

进一步运用冲击反应技术分析金融发展程度五指标受到短期国际资本流动非预期或突发性扰动时变动的方向与变动的范围,检验结果见图2。

短期国际资本扰动对金融深化指标产生一个负向的冲击;实际利率指标对短期国际资本流动变动的短期效应和长期效应不一致,短期国际资本冲击在初期导致利率减少,但随着时间推移将导致利率增加,这与前述结论吻合;金融机构指标对短期国际资本流动的变动一直表现为正向效应,在第4期达到最大值0.041504。金融市场指标对国际短期资本流动的变动也为正向效应,第4期达到最大值0.407263,但随着时间推移,反应程度会减小。短期国际资本扰动对储蓄投资转化率产生正的冲击,短期国际资本的增加会改善储蓄投资转化率。

4 结论

长期内,短期国际资本净流入会推动我国金融发展;短期内,金融发展政策指标与短期国际资本流动存在显著的负向关系,金融深化指标、金融中介指标、金融市场发展指标、储蓄投资转化率与短期国际资本流动存在正向关系,但并不显著。

国内许多学者往往过度强调短期国际资本流动的冲击效应,但本文实证结果所揭示的结论表明:短期国际资本净流入在长期水平上是利于国内金融发展的,其负效应较多地体现于短期国际资本集中性潜逃时所带来的金融风险。这就进一步凸显了我国非对称性资本管制的重要性,既要充分鼓励和利用短期国际资本流入的正向效应推进国内的金融发展,同时又要重点防范和应对短期国际资本集中潜逃对国内金融发展的负效应。

[1]Calvo.Capital Flows and Capital Market Crises:the Simple Economics of Sudden Stops[J].Journal of Applied Economics,1998,(1).

[2]Hongkee Kim,Keun-Yeob Ohb,Chan-Woo Jeong.Panel Cointegration Results on International Capital Mobility in Asian E-conomies[J].Journal of International Money and Finance,2005,(24).

[3]Levine,R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,(35).

[4]McKinnon,Pill,Credible Liberalizations and International Capital Flows:The over Borrowing Syndrome[J].NBER East Asia Seminar on Economics,1996,(5).

[5]余永定.M_2/GDP的动态增长路径[J].世界经济,2002,(12).

[6]张谊浩,裴平,方先明.中国的短期国际资本流入及其动机——基于利率、汇率和价格三重套利模型的实证研究[J].国际金融研究,2007,(9).

F820

A

1002-6487(2011)07-0105-03

国家社会科学基金重大项目(08AJY029);教育部哲学社会科学创新基地项目;教育部人文社科基金资助项目(09YJC790146)

伦晓波(1986-),女,山东临沂人,硕士研究生,研究方向:金融学。张谊浩(1976-),男,山西平遥人,博士,副教授,研究方向:国际金融理论与政策。

(责任编辑/易永生)