会计专业涉税课程群建设与创新

2011-10-26常晋林曙光

□文/常晋 林曙光

会计专业涉税课程群建设与创新

□文/常晋1林曙光2

涉税课程群教学是培养会计专业学生的关键一环。笔者结合实际工作经验,总结了会计学专业涉税课程群建设中存在的三大方面的问题,并提出几点建议。

涉税课程群;课程设置;应用型人才

一、当前会计专业涉税课程群建设基本情况

会计专业涉税课程群主要包含财政学、税法、税务会计和税收筹划四门课。其中,财政学和税法是必修课,54学时,分别在第三学年的上下学期开设,税务会计和税收筹划是选修课,36学时,在第四学年的上学期开设。这样的涉税课程群设置使得会计学专业的学生基本掌握了涉税的基本知识,然而距离应用型会计人才的培养目标仍然有较大差距。

二、当前会计专业涉税课程群建设存在的基本问题

(一)涉税课程群课程设置的基础课程。涉税课程群中的财政学需要运用经济学的基本原理、基本分析方法和基本结论,因此,财政学要在开设了微观经济学和宏观经济学的基础上为同学们讲授。因为税法除了要用到财政学中所学的基本知识外,还要求学生具备一定的会计学知识,所以对于会计专业的学生来说,要在学习了初级会计学之后再来学习税法。当前,我校的财政学课程是微观经济学和中级财务会计同时开设的,显然有悖于一般的学习规律,存在不合理的地方。

(二)忽视了涉税课程群的实践教学

1、纳税实务操作不足。涉税课程群以介绍和操练中国现行税制和税收征管法规及运用为核心内容,同时也是一门会计专业学生就业时,应试财税系统公务员、注册会计师、注册税务师、注册评估师执业资格、企业财务人员招聘等的重要考试科目和内容。注重培养学生的实务操作能力,充分体现高级应用型经济管理人才的办学特色,有着十分重要的意义和影响。而我校目前几乎没有纳税实务操作的实训。

2、缺少实习时间。涉税课程群是一系列理论与实践紧密结合的课程,要尽可能多给学生安排一定的实习时间。学生在课堂上所学的知识毕竟是纸上谈兵,他们需要一个演习的练兵场。他们需要通过为纳税人代理税务登记、代领发票、代理申报纳税、代理建账、代理制作涉外文书的实习缩短了理论与实践的距离,更为深刻地理解书本上的知识。但目前学校不具备这样的条件。

(三)涉税课程群的教学方法单一。由于税法教学内容越来越丰富,而且实践性很强,在教学计划学时少的情况下,教师为完成教材内容而多以讲授为主,而没有充足的时间采用案例教学和课堂讨论等费时较多的教学方法。这样学生不能积极地参与到教学活动中来,教学效果甚微,不能达到培养实际操作能力和综合分析能力的目的。

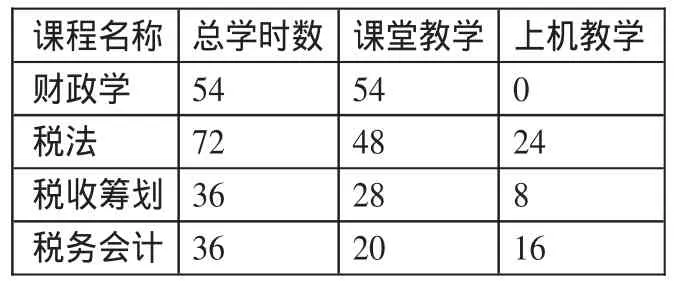

表1

三、涉税课程群建设创新

(一)完善涉税课程群课程设置。遵循涉税课程群的教与学规律,考虑涉税课程群的先期课程和后续课程,相关课程设置如表1所示。(表1)

(二)增加涉税课程群实践教学时间。在以上涉税课程群开设时机的基础上增加相关的实训和实习时间。具体安排如表2所示。(表 2)

表2

(三)积极探索多种教学方法。教学手段的最大优化是减少上课学生人数,实行小班化教学。学生人数少,教师就可以在实验室中授课,并能严格掌控学生,学生上课效率才会提高。当前教学方法的改进迫在眉睫,最关键的是让学生参与进来,引进案例教学、课堂讨论、学生发言等多样化教学方法,从而激发学生兴趣,提高教学效率。

(作者单位:1.山东科技大学;2.滨州市联通公司)

[1]常晋.浅谈会计专业涉税课程群的建设与创新[J].中国集体经济,2010.4.

本文系山东科技大学2009年“群星计划”项目阶段性成果,项目编号:qx0902162

G64

A