中国证券市场投资者羊群行为研究

2011-10-25东北石油大学人文学院黑龙江大庆163318

○刘 阳(东北石油大学人文学院 黑龙江 大庆 163318)

中国证券市场投资者羊群行为研究

○刘 阳(东北石油大学人文学院 黑龙江 大庆 163318)

投资者的羊群行为是导致证券市场剧烈波动和引发市场系统风险的一个重要原因。本文系统回顾了羊群行为产生机理,对市场的影响等理论研究成果,同时分析了我国证券市场羊群行为的影响,在此基础上分析了我国证券市场上羊群行为的特点探讨了减消羊群行为的方法。

羊群行为 行为金融学 证券市场

一、引言

羊群行为是一种从众心理行为,在现实生活中的表现是群体行为的一致性。原词最初是对动物觅食过程中群体移动现象的描述,以后用来借指人类的社会行为。这个概念多用来描述金融市场中投资者忽略自身信息的特点,而跟从市场中大多数人的决策方式。从而在一定时间内金融市场中投资人的行为一致的表现。与“羊群行为”相关是“伪羊群行为”,两者区别在于:羊群行为是忽视自身的信息而产生的非效率性的模仿、是非理性行为;伪羊群行为是一种在相同信息情况下的有效率的一致运作,是理性选择。

二、羊群行为产生的机理与效用

关于羊群行为产生的机理,各学术门类纵说纷纭,哲学家认为是由于人的理性有限性,心理学家认为是从众心理,人类学家认为是集体无意识,经济学家从经济学角度分析认为是信息不完全、委托代理关系的结果。归纳起来有如下几点。

1、理性缺失的羊群行为

在经济主体理性有限的情况下,投资者在不同时点投资决策行为相似,这种相似行为称为大众模式,它可能由经验、直觉、意见、信息等为行为依据,但内容会随社会动向或某一突发事件而集体改变。股市上的某些信息的释放而引起的股价的剧烈变动是这种行为的直接表现。

2、信息不完全的羊群行为

传统经济理论是建立在完全信息假设的基础上的,但现实社会的运行是信息不完善的。在信息不完全、不确定的市场环境下,每个投资者拥有的信息是私有的,是投资者自己分析研究的结果。对他人的信息是通过观察别人的交易行为推测得到的。这种情况下就会产生羊群行为。由于我国证券市场的制度不完善性,对公开信息的质疑和私下信息的传言又加巨了羊群行为。市场中存在大量的“跟风”、“跟庄”的现象就是基于信息不完全的典型的羊群行为。一般而言,机构投资者相互之间更多地了解同行的买卖情况,并且具有较高的信息推断能力,因此,他们比个人投资者更容易发生羊群行为。

3、基于声誉和基于报酬的羊群行为

信息不对称性在委托代理关系中最为明显,由于雇主对代理人的投资能力的不了解,对市场行情信息的缺失。代理人会因为自身的声誉地位而模仿其他代理人的行为,如果代理人逆流而动,一旦他失败了,这一行为通常被视为是其能力不够的表现,并因此而受到责备;但是如果他的行为与大多数人一致,即使失败了,他会因看到其他许多人与他有相同的命运而不那么难过,而他的委托人也会考虑到其他的人也同样失败了而不过分责备他。这样,决策者具有与别人趋同的愿望,以推卸自己承担决策错误的责任。决策者模仿他人的选择,而忽略自己的私人信息。如果许多基金经理都采取同样的行为,羊群行为就发生了。

代理人采取模仿行为不仅关系到名誉问题,还关系到报酬问题。在存在逆向选择和道德风险的情况下,委托人的最优选择是和代理人签订与效益挂钩的报酬协定,使代理人的报酬和效益指数相联系来确定。这种报酬结构是一种激励机制,但它同时也会扭曲的效果,鼓励代理人追随同行的决策,从而导致投资相对无效。茂格和奈克(Maug&Naik,1996)研究指出,在报酬压力下谨慎的代理人会舍弃自己的信息或信念,尽量避免使用过于独特的投资决策,以免业绩落后于同行或基金指数。当某些股份在市场上成为潮流或可能成为潮流时,不少基金经理也会因此而加入,以免自身业绩被市场大势或其他基金经理所抛离。如果基金投资这类股票遭受损失,那也比投资其他股票的损失容易被基金持有人所接受。

三、羊群行为的市场效应

无论羊群行为产生的原因是什么,它对市场的影响结果是一致的,即市场的动荡。主要产生在三个方面效应。

1、价格偏离

价格是传递市场信息的基础,由于羊群行为是决策者放弃自己信息的趋同行为,从而削弱了市场基本面因素对未来价格走势的作用。当投资者在同一时间买卖相同股票时,会使这支股票价格产生扭曲,该股票的超额需求曲线将会向上提升,偏离应有价格。市场表现为单个股票价格大幅度变动,破坏了市场的稳定运行。

2、市场过度反应

在债券市场上升阶段,盲目追涨使价格超过价值限度,造成市场泡沫。在市场下降阶段盲目杀跌,加深危机程度。这两种行为都会引起市场的大起大落,甚至导致危机的出现,这也是金融管理当局最为关注的。

3、羊群行为自身脆弱性

羊群行为的产生是基于信息的不完善,因此,当市场信息发生变化,羊群行为就会瓦解。这将直接导致金融市场的不稳定。

四、羊群行为在我国证券市场的表现分析

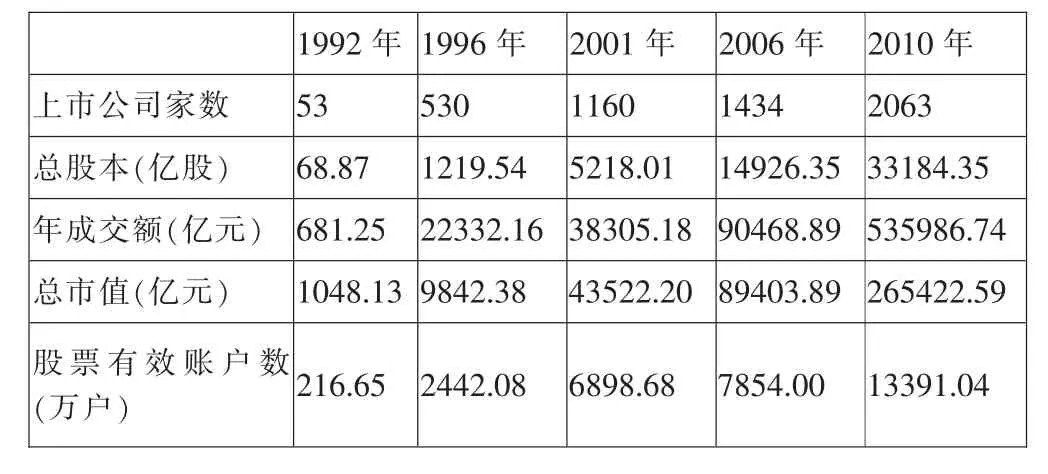

与欧美相对成熟的证券市场比较而言,我国证券市场相对年轻,但发展较快。截止到2010年12月,沪深交易所股票市价总值从1991年12月底109.19亿元增长到现在总市值265422.59亿元,总流通市值193110.41亿元,总股本33184.35亿股,中国上市公司为2063家,证券公司106家,股票有效账户数为13391.04万户。1992年至2010年我国证券市场发展概况如表1所示。

表1 1992年至2010年我国证券市场发展概况

但由于市场的不成熟,投资者的羊群行为广泛存在,对证券市场的健康发展产生了负面影响,弱化了证券市场优化配置资源的功能。主要表现在市盈率过高、换手率过高、波动率过高这三方面。

1、市盈率分析

市盈率是衡量证券市场泡沫程度的重要指标,市盈率的高低直接体现了证券市场的风险,市盈率越高风险越大。一般而言,过高的市盈率隐含着较强的投机性。

自中国两市建立以来,中国证券市场的市盈率普遍高于世界同期其他市场水平。从2007年统计信息年鉴和2010年证监会统计年报数据看来,我国两市绝大部分时间的市盈率在30%—40%之间,2000年和2007年超过了50%,而同期香港为10%—20%,纽约证券市场为15%—20%。市盈率过高并不意味上市公司高的增长潜力,有些盈利能力较差的公司市盈率高的惊人,这种不正常的现象充分说明市场参与者盲目入市追高股价的羊群行为。

2、换手率分析

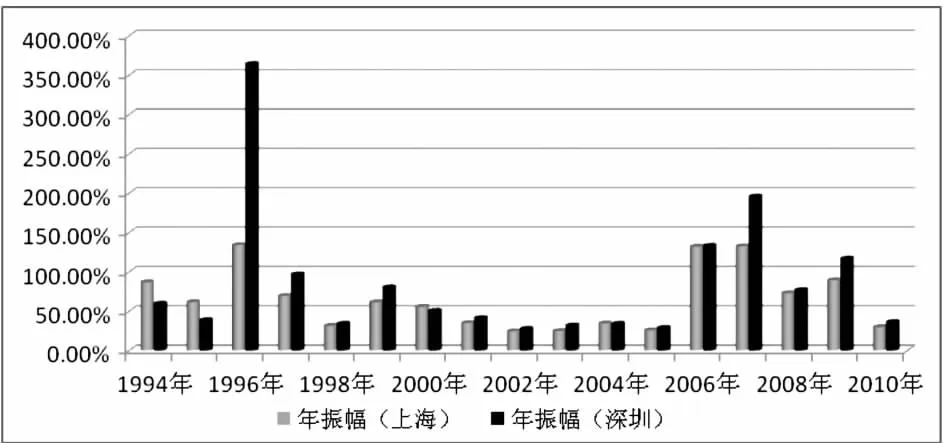

图1 我国股票市场年振幅程度

换手率又称周转率,是成交股数与流通股数的比率。在成熟发达的股票市场中,根据经验数据,换手率保持在30%—60%是正常的。纽约股票市场年换手率在60%左右,日本在30%左右,伦敦60%左右,香港在65%左右。而我国股票市场的年换手率大多在400%—600%之间,这意味着上市流通的每一张股票平均每年要转手4—6次以上,即停留在每位持股人手中的平均时间不超过两个月。这意味着我国股票市场具有较强的投机性。

3、波动率分析

股市的运行是对实体经济运行发展的反映,股价涨跌是正常行为,但我国的证券市场的波动异常体现在振幅的剧烈、涨跌幅度过大(如图1)。

从图1中可以看出我国股市指数振幅剧烈,最高振幅与最低振幅相差超过150%。市场上充斥着过度投机的行为,投资者不在关注公司的好坏,而是盲目地投机追逐高价。

三高现象的出现,说明在我国股市中羊群行为普遍存在。股票收益是影响投资者羊群行为的主要因素,相比较而言卖方市场表现的羊群行为强于买方市场,市场总体表现出风险厌恶型,投资者的羊群行为源于其心理因素,时间因素对投资者没有显著影响,而股票规模是影响投资者羊群行为的重要因素,随着股票流通股本规模的减小,投资者羊群行为逐渐增强。

五、结论

羊群行为产生的原因是多方面的,除了投资者的素质外,就我国情况看来信息传递机制和交易机制也对羊群行为起到推动作用。在信息传递方面,我国股市信息披露的及时性、准确性、完整性方面都存在缺陷,内幕交易屡见不鲜。这使得投资者在信息上处于不相等地位上,这一情况诱使投资者观察并追随其他投资者的行为,由此导致羊群行为的产生。从交易制度方面,由于我国股市实行电子交易,投资者很方便了解即时交易信息,投资者可以利用资金或持股优势在市场上大单抛售或买进,从而引起投资者主意,引发羊群行为。

综上所述,我国证券市场羊群行为现象是一种普遍存在的现象、是众多因素复合作用的结果。从市场管理者角度出发,只有不断地完善市场,提高市场发展水平才能从根本上减少羊群行为的不利影响。基于此,监管部门可以从以下几个方面入手:加快证券市场的法律建设,严格禁止市场操纵,防止上市公司虚假信息误导市场走向,全面禁止内幕交易;加强市场公开度,完善信息披露制度,向市场提供及时、准确的信息;完善市场机制并开展投资者教育,对投资者进行理性投资教育。

[1] 顾海峰:我国证券市场投资者非理性行为及治理[J].审计与经济研究,2009(7).

[2] 刘志阳:西方行为金融理论:一个文献综述[J].学术研究,2002(12).

[3] 宋军、吴冲锋:证券市场中羊群行为的比较研究[J].统计研究,2001(1).