中国利率市场化下商业银行存在的风险与对策

2011-10-25郭月凤广东工贸职业技术学院广东广州510600

○郭月凤(广东工贸职业技术学院广东广州510600)

中国利率市场化下商业银行存在的风险与对策

○郭月凤(广东工贸职业技术学院广东广州510600)

利率的变化将改变商业银行的净利息收入和其他利率敏感性收入与营运支出,从而影响到商业银行的收益,过度的利率风险会对商业银行的收益和资本构成严重威胁,对利率风险加以有效管理,对于商业银行的安全与稳健是相当重要的。今年以来,欧洲多个国家爆发债务危机,为刺激美国经济复苏,美国联邦储备委员会实施定量宽松货币政策,对于正在推进的利率市场化改革,中国商业银行将面临更加复杂的国内外金融环境,如何去加强风险管理,本文做了深层次的探讨。

利率 风险 管理 商业银行

一、商业银行存在利率风险

2010年10月20日人民银行加息0.25%,目的是收紧资本市场过剩的流动性,对抗高企的通胀率与严重的房地产泡沫,显示了利率已经成为调节经济运行的主要手段之一。利率是非常重要的资金价格,它反映资源配置优化的效果。利率市场化是宏观调控的需要,起着调节市场,实现资源配置优化的作用。利率市场化下,利率的变化影响到商业银行资产、负债和表外工具的内在价值,利率的不利变动给商业银行财务状况带来的风险即是商业银行的利率风险。利率市场化的核心是定价权,反映客户的选择权,对差异性、多样性的要求以及对风险的判断,商业银行必须进一步增强风险定价的能力。下面论述了商业银行利率风险的主要形式,包括重新定价的风险、定价能力的风险、收益率曲线风险、基准风险等。

1、重新定价风险

(1)商业银行利率变动后的重新定价,存贷款重新定价进度差异,期限结构错配带来了净利息收益率降幅显著的风险。商业银行最主要、最常见的利率风险是商业银行资产、负债和表外业务中到期日与重新定价的实施时间差。例如,2009年上半年建设银行的财务报告中,由于央行下调贷款基准利率基点数大于存款基准利率基点数,存款的重定价一般相对滞后于贷款,集团存款平均成本率降幅低于贷款平均收益率降幅;同时,受自2008年以来资本市场深度调整等因素影响,定期存款占比有所增加,付息率相对较高的定期存款平均余额在付息负债平均余额中的占比较上年同期上升6.42个百分点。在上述因素影响下,生息资产平均收益率下降幅度高于计息负债平均成本率下降幅度,使得净利差较上年同期下降82个基点至2.34%。由于利息净收入下降7.75%,而生息资产平均余额上升23.46%,使得净利息收益率较上年同期收窄83个基点至2.46%。

从1992年至2010年,我国间接融资比重平均超过80%。2009年上半年信贷投放7.36万亿,同比多增4.9万亿元,占整个融资市场的86.9%,相比较而言,企业债券、国债及股票2009年上半年累计仅占融资市场的13.1%。由此,在全社会的中长期资金主要由银行来配置下,长期风险过度集中于银行体系,商业银行体系在事实上面临着极大的系统性风险。

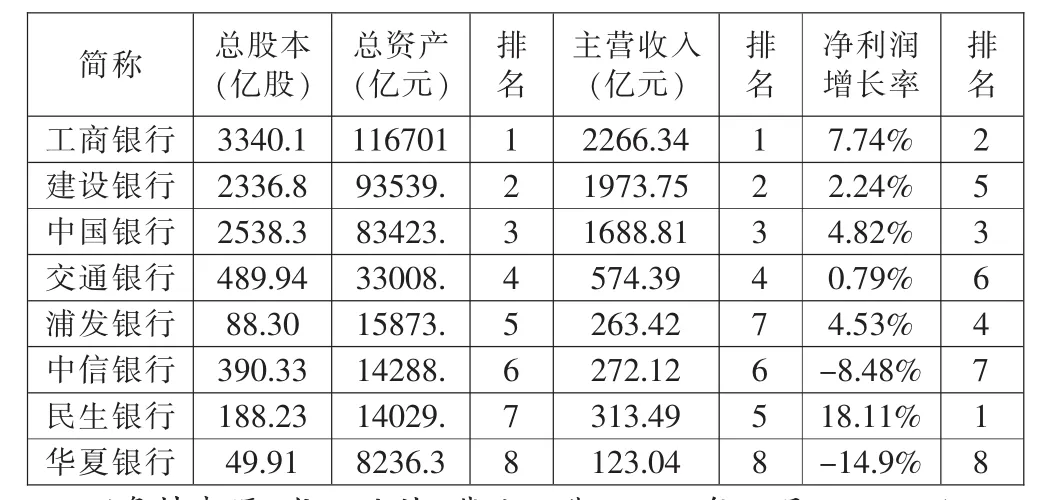

(2)定价能力的风险。重新定价后净利息差水平影响商业银行的收益,定价能力是衡量商业银行竞争力的关键性指标。外资银行之所以积极希望拓展人民币业务,主要原因是在于人民币业务的官方利差较大。海外成熟市场的利率基本上已经市场化,汇丰银行、渣打银行等国际性的商业银行有很强的定价能力,净利差都分别高达3.22、2.80,同期的中国的国有银行中,中国银行的净利差只在1.7左右,中国工商银行在净利息差2.01,引入利率市场化的竞争之后,中国的商业银行之间的分化会更为剧烈。2009年上半年工商银行的净利息差为2.13,中信银行净利息差2.32,建行银行净利息差2.34。中信银行在第三季度末,见表1,出现了净利润增长率-8.48%,而2008年全年中信银行净利息差为3.11,可以预计,不能准确对风险进行定价的商业银行的净利差会继续降低,即使这些银行的存贷款规模扩张得再快,盈利能力也并不会相应上升。

(3)商业银行盈利的模式以存贷款利差作为主要来源,中小型银行将受到较大冲击。商业银行竞争力在于商业银行的资产规模、净利差水平、资产回报率、资本回报率等。以盈利最强的工商银行为例,2009年上半年,在国家积极的财政政策和适度宽松的货币政策下,受基准利率下调和市场利率走低对利息净收入的不利影响,工商银行2009年上半年,利息净收入1160.38亿元,占营业收入的78.2%,同比下降11.9%。利息收入1992.77亿元,同比减少157.34亿元,下降7.3%;利息支出832.39亿元,同比增加0.13亿元。可见,存贷利差仍然是我国商业银行的主要利润来源,利息收入占银行营业收入的80%以上,利息支出则占总支出的60%以上。利率的波动,使得商业银行的利率风险也随之显现。

表1

市场利率化进程中,商业银行存贷利差缩小,竞争加剧是必然的趋势。2008年11月26日,央行宣布下调一年期人民币存贷款基准利率各1.08个百分点,同时,大型存款类金融机构人民币存款准备金率下调1个百分点,中小型存款类金融机构人民币存款准备金率下调2个百分点。大型银行息差相对较为稳定,降幅也相对较小,上半年银行板块业绩同比小幅下降,中型银行降幅较大,第三季度中信银行、华夏银行分别出现了净利润增长率为-8.48%、-14.9%,主要原因是息差的大幅缩小,规模高增长与息差快速下降其实是对应的,不存在量价互补。目前银行虽可上浮企业贷款利率,但事实上银行很少对“优质客户”使用浮动政策。银行之间的竞争主要还是对优质客户资源的争夺,同时在票据、融资、信用证等准信贷业务上,不少中小银行为争取客户、扩大市场份额而给予更多优惠。

2、收益率曲线风险

当收益率曲线的意外移位对银行的收入或内在经济价值产生不利影响时,就形成了收益率曲线风险。收益率曲线一般是向上倾斜的,通常情况下,银行利用短期负债支持中长期资产,长短期利率水平的差异可以给银行带来利差收入。但当收益率曲线异常变动,长短期利差缩小甚至出现倒挂时,银行的利差收入就会大幅度降低甚至变为负数。工商银行2009年上半年的财务报表显示:人民币债券市场收益率曲线与去年同期相比整体下移,导致新增投资收益率下降;人民银行于2008年下半年4次下调存款基准利率,持有的与存款基准利率相挂钩的人民币浮动利率债券的收益率随之下降。

3、基准风险

基准风险来自于:对重新定价特征相似的不同工具进行利息收支调整时,会出现的不完全对称的情况。利率变动时,这些差异会给到期日和重新定价频率相似的资产、负债和表外业务之间的现金流及收益利差带来意外的变化。在同一时期内,两种不同金融产品的基准利率调整幅度不同时,银行也会面临损失。2009年尽管银行超常规放贷,商业银行平均收益率的下降,主要是由于中国人民银行2008年下半年4次下调人民币贷款基准利率,2009年初执行的一年期人民币贷款基准利率为5.31%,比上年初下降了216个基点,降息政策的累积效应使得商业银行新发放贷款和重定价存量贷款的执行利率同比降幅较大。

4、内含选择权风险

利率市场化在整个改革过程都需要尊重企业的自主权,这样客户具有选择权,具有自我选择、自我保护的权利。商业银行需要满足客户的差异性、多样性的需求。

让商业银行业务中,客户都享有潜在的选择权,即利率水平下降时,借款者可以提早偿还银行贷款;利率水平显著上升时,存款者可以提前取出未到期的定期存款,导致银行收益降低,这就是典型的内含选择权风险。2010年来我国进入了加息周期,一些资信情况好、经营状况佳的企业,借升息的机会加大了长期贷款,以较低的利率再融资,回避加息提高贷款的利率,利率的波动给了客户更多的选择权,从而提高了商业银行的风险。

5、利率无规则波动

利率市场化进程中,伴随着利率无规则波动幅度增大,频率加快的现象,这两个方面都将加剧商业银行的脆弱性。利率市场化条件下,风险的传染机制得到强化,个别银行的危机会很快蔓延到其他银行。因此,利率市场化之后商业银行危机的危害性远比利率管制条件下大的多。国外成熟国家的银行,在利率市场化后导致了恶性竞争,通过各种复杂的金融创新来创造新的赢利点,造成了许多风险。

二、商业银行应对风险的对策

全球金融危机使发达国家的顶级金融机构遭到重创,原因在于:不健全的风险管理,过度金融创新。利率市场化是必然的趋势,而银行的竞争力不应是长期依赖利率的管制和保护,尽管商业银行将面临各种风险,未来应该将重点放在利率风险管理上。

1、培养识别、管理利率风险的能力金融人才

中国商业银行需要大量的、能够有效识别和管理利率风险能力的人才,他们熟悉国际市场的国际规则、国际惯例和国际市场信息;需要具有金融产品创新能力、定价能力高素质人才队伍,对利率的波动,引发汇率剧烈波动等一系列的问题,能预测和有效控制。

2、建立科学的利率风险测评系统和控制机制

利率市场化后,对信贷资金投向的管制将会大大放松,银行为了获取高额回报,可能将大量信贷资金投入高风险、高收益的股市和房地产市场,或通过参股、控股的等种种途径将信贷资金变相投进去,使信贷资金失去管制,导致银行不良信贷资产的增加。应建立一套有效运作的监管体系,加强商业银行内部控制,包括审计或其他适当的监控机制。

3、重视公司治理,加快经营理念、服务方式的转变,构建“以客户为中心”的企业文化,缩小与外资银行服务质量的差距

在商业银行产品差异性不高、设备落后的情况下,商业银行应该学习外资银行为客户提供统一标准的服务,使客户享受到银行同等的优质服务,改善服务水平,提高银行前台服务效率,以此提升竞争力和盈利能力。

4、改变商业银行的盈利模式

改善银行业依赖“存贷差”的盈利模式,通过发展中间业务、中小客户等非利息收入构建新的利润增长点。加快产品创新,稳步推进经营转型和收益结构调整,加强风险管理,坚持实施收益多元化战略,提升收益水平。

三、逐步推进市场化方式,实现利率市场化

综上所述,利率市场化会增加一国银行体系的脆弱性,而商业银行体系脆弱性的增加又会引发银行危机。然而利率市场化是实现中国人民币自由兑换必由之路,那么,选择中央银行基准利率市场化、货币市场的同业拆借利率市场化、商业银行的贷款利率市场化作为突破口,采取先外币、后本币,先存款、后贷款,先批发、后零售,先调整幅度、后彻底放的开方式逐步实现利率市场化,渐进式改革适合于中国复杂的国情。

[1] 米什金:货币金融学[M].人民大学出版社,2004.

[2] 宋芳秀:中国转型经济中的资金配置机制和利率市场化改革[M].中国金融出版社,2007.

[3] 樊胜:利率市场化进程中商业银行利率风险管理[M].西南大学出版社,2009.